风险投资、创新活动与会计绩效

2018-11-09副教授

周 谦(副教授)

一、引言

不少风险投资因其专业背景更容易识别出研发效率高的企业,为企业提供专业指导,并且能够发挥管理和监督作用,帮助企业更顺利地获得新产品或新技术[1]。在市场化过程中,风险投资可以促进研发创新的成果转化,将公司开发的新产品、新技术更快地推向市场,为企业建立与供应商及客户之间的桥梁,从而使企业的研发成果更快、更充分地被产品市场认可[2]。研究表明,具有行业专长的风险投资公司对失败的容忍度更高,意味着其可能更为鼓励企业开展研发活动,更能接受研发投入对企业短期绩效产生的不利影响,以便激励和保护创新团队和创新精神,促进企业的长期创新[3][4]。

二、理论分析与研究假设

(一)创新活动对会计绩效的影响

1.研发投入对会计绩效的影响。

(1)研发投入对营业收入增长率的影响。鉴于创新活动对高新技术企业的重要性,有学者以高新技术企业为样本进行研究,金颖[5]认为研发投入对高新技术企业营业收入增长率没有影响,而鲁盛潭和方旻[6]却认为二者之间正相关。李涛、黄晓蓓和王超[7]的实证结果显示研发投入能够显著提升营业收入增长率,而王玉春和郭媛嫣[8]却认为二者之间没有显著的相关关系。从以上文献回顾可以看出,学者们对研发投入对营业收入增长率的影响的研究结论存在争议,有必要进一步进行实证检验。因此,本文提出以下假设:

H1a:研发投入与营业收入增长率正相关。

(2)研发投入对毛利率的影响。研发投入对毛利率的正向影响基本已得到认可。分行业研究发现,电子业、机械设备业、信息技术业、制造业的研发投入会对企业的毛利率有贡献。汪青玲、金烨[9]仅以中小板上市公司为研究样本,同样得出了研发投入促进毛利率提高的结论。尽管现有文献已经得出一致结论,但作为文章的重要组成部分,本文将对这一结论再次进行实证检验。因此,本文提出以下假设:

H1b:研发投入与毛利率正相关。

(3)研发投入对总资产营业利润率(ROA)的影响。学者们对于研发投入对ROA产生的影响的研究结论不尽相同:汪青玲、金烨[9]以中小板上市公司为样本,实证结果均显示研发投入与ROA正相关。但戴小勇和成力为[10]基于我国工业企业数据库,使用门槛面板数据模型,认为研发投入处于第一门槛值和第二门槛值之间时,能促进ROA显著增加;一旦超过第二门槛值时,对ROA不再有显著影响。而朱丹、潘飞和顾晓敏[11]发现中小板科技企业的研发投入对ROA没有显著影响。同样以高新技术企业为样本,张济建和李香春[12]的实证结果显示研发投入对ROA没有显著影响,而吴卫华、万迪昉和吴祖光[13]却认为二者之间呈倒U型关系。分行业研究发现,机械设备业、高端装备制造业、信息业与制造业的研发投入对ROA没有显著影响;IT和电子行业企业的研发投入与ROA呈倒U型关系。王凤洲、宋洁[14]仅以福建省上市公司为研究样本,得到研发投入与ROA呈正相关关系。从以上文献回顾可以看出,研发投入对ROA影响的结论不尽相同,很有必要对这一部分进行实证检验。本文不做事前推定,建立原假设。

假设H1c:研发投入与ROA之间不存在显著相关关系。

(二)专利的中介作用

企业研发投入不可能直接转化为企业绩效,很可能存在中介变量,以间接影响企业绩效。朱平芳、徐伟民[15]发现,研发投入与专利产出之间的关系随着研发资金来源的不同而有所不同,其中自筹的研发资金对专利产出有显著的正向作用。关勇军、洪开荣[16]以深圳中小板高新技术企业为样本,研究了研发投入对企业绩效的影响是否在不同生命周期阶段表现不同,结果表明,研发投入与企业绩效在三个阶段均是显著正相关的,但是研发投入的影响在成熟阶段最大,而在衰退阶段最小。细分板块的研究中,李常洪、郭嘉琦和宋志红等[17]仅以中小板上市公司为样本,得到专利产出与企业绩效正相关的结论;而齐结斌、胡育蓉[18]以创业板上市公司为样本,采用随机效应模型和分位数回归法,研究发现,专利促进企业绩效提升,但专利对企业经营绩效的条件分布具有较大波动性。分省际研究发现,上市公司的专利同样能够为企业绩效的提升做出贡献。

专利作为创新活动的一部分,是研发投入的重要产出,以往研究成果表明,企业研发投入通常能够为企业带来更多的专利产出,同时专利又能够促进企业绩效提升。那么专利在研发投入与企业绩效之间是否具有中介效应呢?因此,本文提出以下假设:

H2a:专利在研发投入与营业收入增长率之间发挥了中介作用。

H2b:专利在研发投入与毛利率之间发挥了中介作用。

H2c:专利在研发投入与ROA之间发挥了中介作用。

(三)风险投资的调节效应

吴超鹏、吴世农和程静雅等[19]研究发现,风险投资一方面有助于抑制公司使用自由现金流进行过度投资,另一方面可以弥补由于现金流短缺而带来的投资不足,从而提高企业投资效率。在研发投入方面,风险投资能促进企业进行研发投入,这一结论在中小板上市公司和家族企业中也得到了验证。此外,风险投资在技术方面也可以为企业提供一定帮助。研发资金投入后,有风险投资的企业专利数量也会增加。有了研发成果,风险投资可以促进研发创新的成果转化。据此,笔者预测风险投资能够正向调节研发投入与企业绩效之间的关系。因此,本文提出以下假设:

H3a:风险投资对于研发投入与营业收入增长率之间的关系具有正向调节作用。

H3b:风险投资对于研发投入与毛利率之间的关系具有正向调节作用。

H3c:风险投资对于研发投入与ROA之间的关系具有正向调节作用。

三、实证研究设计

(一)样本选择及数据来源

本文选取2009~2016年A股创业板上市公司的数据为初始样本,剔除数据缺失的公司样本,并为了避免异常值对回归结果的影响,对所有变量在1%和99%的水平上进行了Winsorize处理。本文从招股说明书及年报中手工收集整理了研发投入和专利数据;风险投资数据综合使用了招股说明书、CSMAR数据库及清科数据库;其他数据来自CSMAR数据库;使用EXCEL 2010和Stata 12.0软件进行数据分析。

(二)模型设计

本文构建以下模型进行实证检验:

模型(1)用来检验H1a、H1b、H1c。

模型(1)~模型(4)用来检验H2a、H2b、H2c。模型(4)中的系数d1表示专利中介作用的大小,如果不显著,表示专利具有完全中介作用;如果d1与模型(1)中a1的符号相同但绝对值较小,表明专利具有部分中介作用,并且可以依据模型中研发投入和专利的系数计算出中介作用的大小。

PEFORMANCE代表会计绩效,分别将营业收入增长率(GROWTH)、毛利率(GPM)和总资产收益率(ROA)放入模型中进行实证检验,PAT代表新增专利授权数量,RD代表企业前三年研发投入,VC是风险投资哑变量。CONTROLS代表控制变量,即公司规模(SIZE)、资产负债率(LEV)、行业和年度固定效应。GROWTH为被解释变量时,笔者参考陈超、赵武阳和潘晶晶[20]的做法,控制了产权性质(STATE);ROA为被解释变量时,笔者参考李四海和陈璇[21]的做法,控制了托宾Q(Q)、第一大股东持股比例(FIRST)和独立董事比例(DIR);当GPM为被解释变量时,笔者参考谢小芳、李懿东和唐清泉[22]的做法,控制了无形资产比例(INTAN)和地区(AREA),参考周艳、曾静[23]的做法,控制了产权性质(STATE);以专利为被解释变量时,笔者参考陈金勇、汤湘希和金成隆[24]的做法,控制了净资产收益率(ROE),参考徐欣、唐清泉[25]的做法控制了企业年龄(LNAGE)。

模型(2)以新增授权专利数量为因变量,专利数量均为正整数,本文参考前人研究方法采用泊松回归模型,其他模型均采用多元线性回归模型。此外,对于调节变量的研究可以引入交乘项进行回归分析,也可以进行分组分析,本文参考任海云、师萍[26]的研究,将调节变量(VC)作为交乘项引入回归模型进行分析。

(三)主要变量定义

变量定义如表1所示。解释变量中,研发投入数据在年报中主要有三个来源:董事会报告中披露的研发投入金额、管理费用和现金流量表附注中与研发相关的明细。本文选取董事会报告中披露的研发投入数据,考虑到研发投入效果的滞后效应,本文采用前三年研发投入的均值。另一个解释变量——风险投资数据主要通过以下步骤获得:若公司十大股东名称中含有“风险投资”“创业投资”“创业资本投资”字样,则界定为风险投资。十大股东名称中包含“高科技投资”“高新投资”“创新投资”“科技投资”“技术改造投资”“信息产业投资”“科技产业投资”“高科技股份投资”“高新技术产业投资”“技术投资”“投资公司”“投资有限公司”字样的公司,则通过以下两个方法进一步确认:第一,通过清科公司数据库进行匹配,并判断其性质是否属于风险投资;第二,通过网络搜索查询该股东的主营业务、背景和机构性质,若其中含有“风险投资”“创业投资”,则界定为风险投资。此外,招股说明书中会披露重要股东的主营业务范围等基本信息,可以分析该股东的主营业务是否为进行风险投资,由此判断其是否属于风险投资机构。

四、实证研究结果与分析

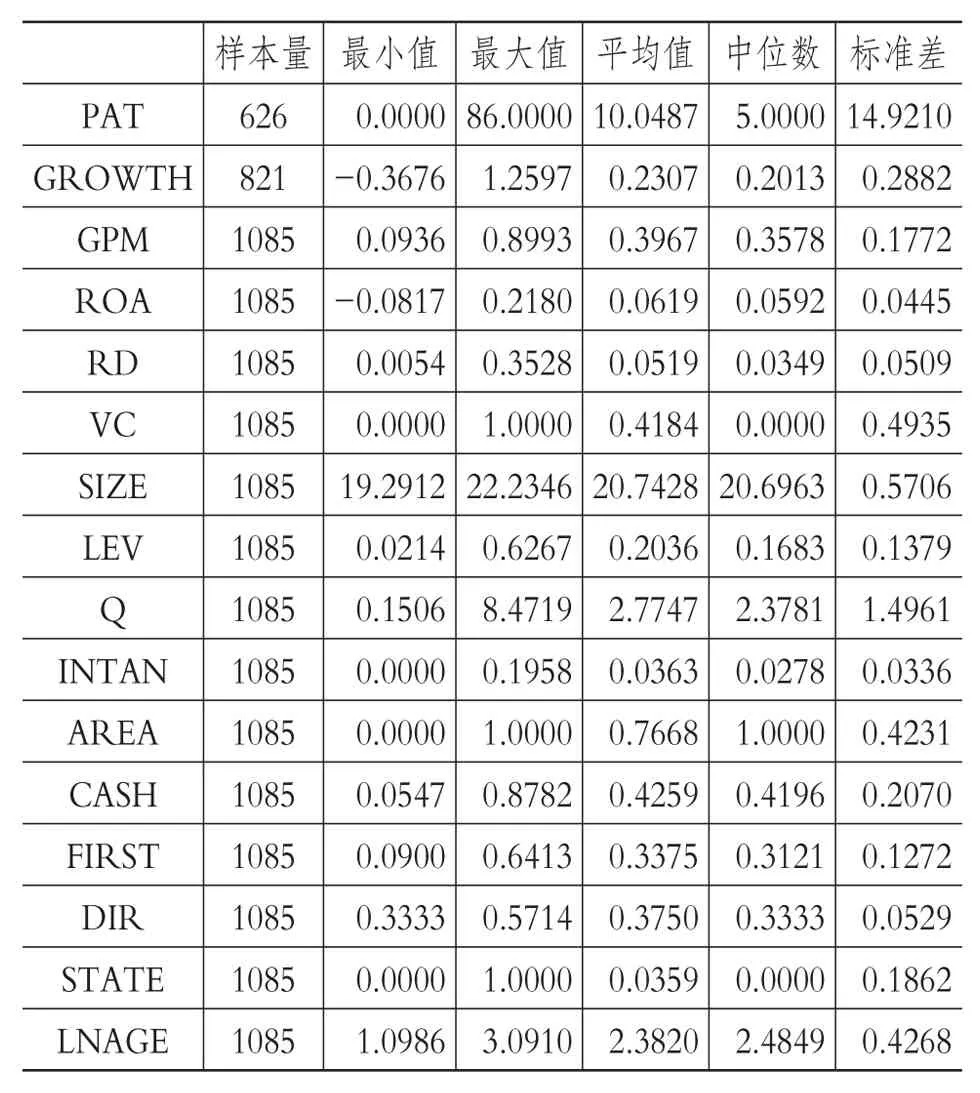

(一)主要变量的描述性统计

如表2所示,专利授权数量平均为10.0487,中位数为5,但方差达到14.9210,说明创业板不同企业的专利产出水平的差异较大。营业收入增长率均值为0.2307,毛利率均值为0.3967,ROA均值为0.0619。平均研发强度达到0.0519,前人计算的研发强度多在0.06左右,差异产生的原因可能是本文采用数据为前三年研发投入均值。风险投资的均值为0.4184,即创业板上市公司中大约有41.84%存在风险投资。

(二)创新活动对会计绩效的影响

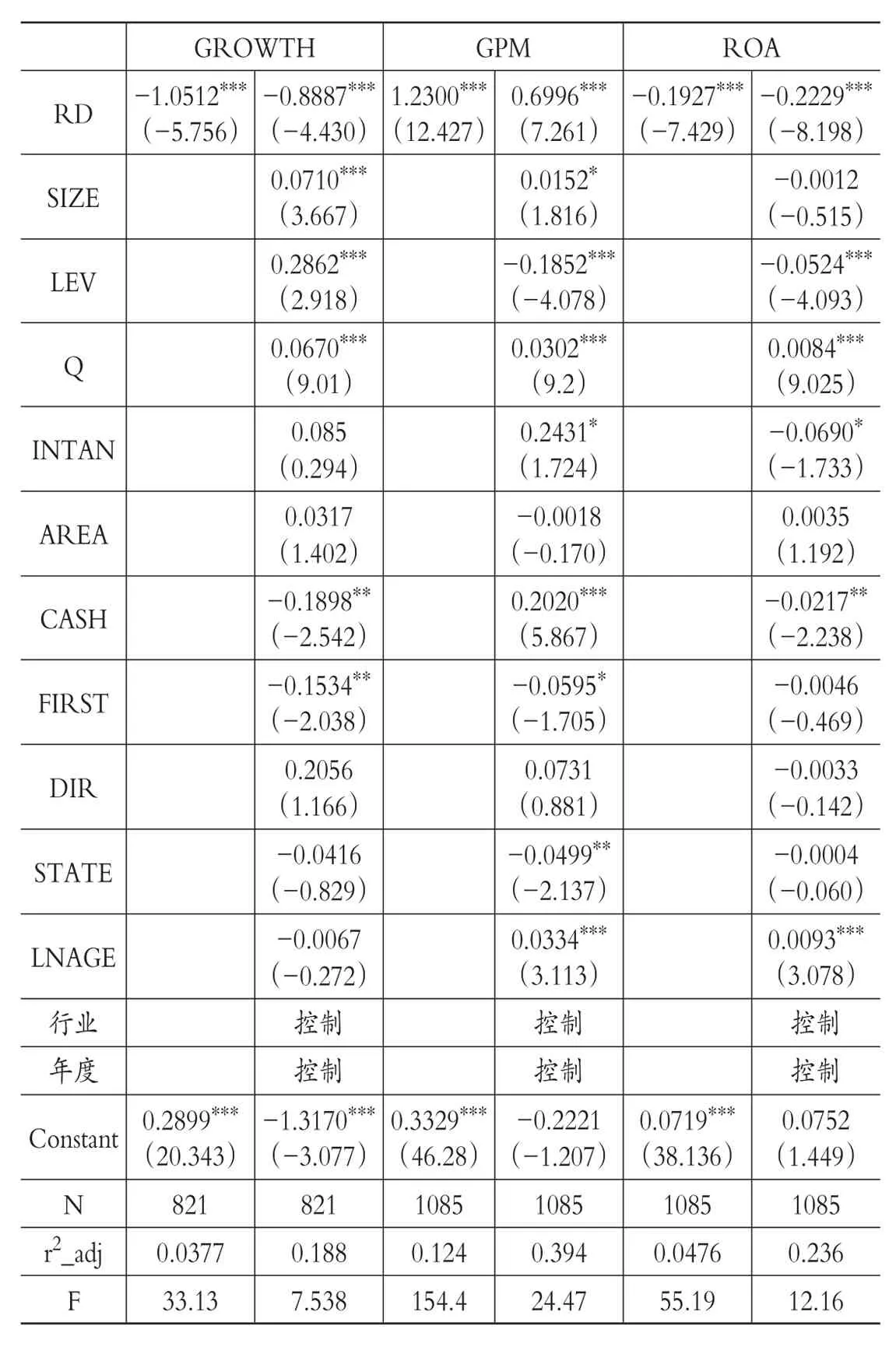

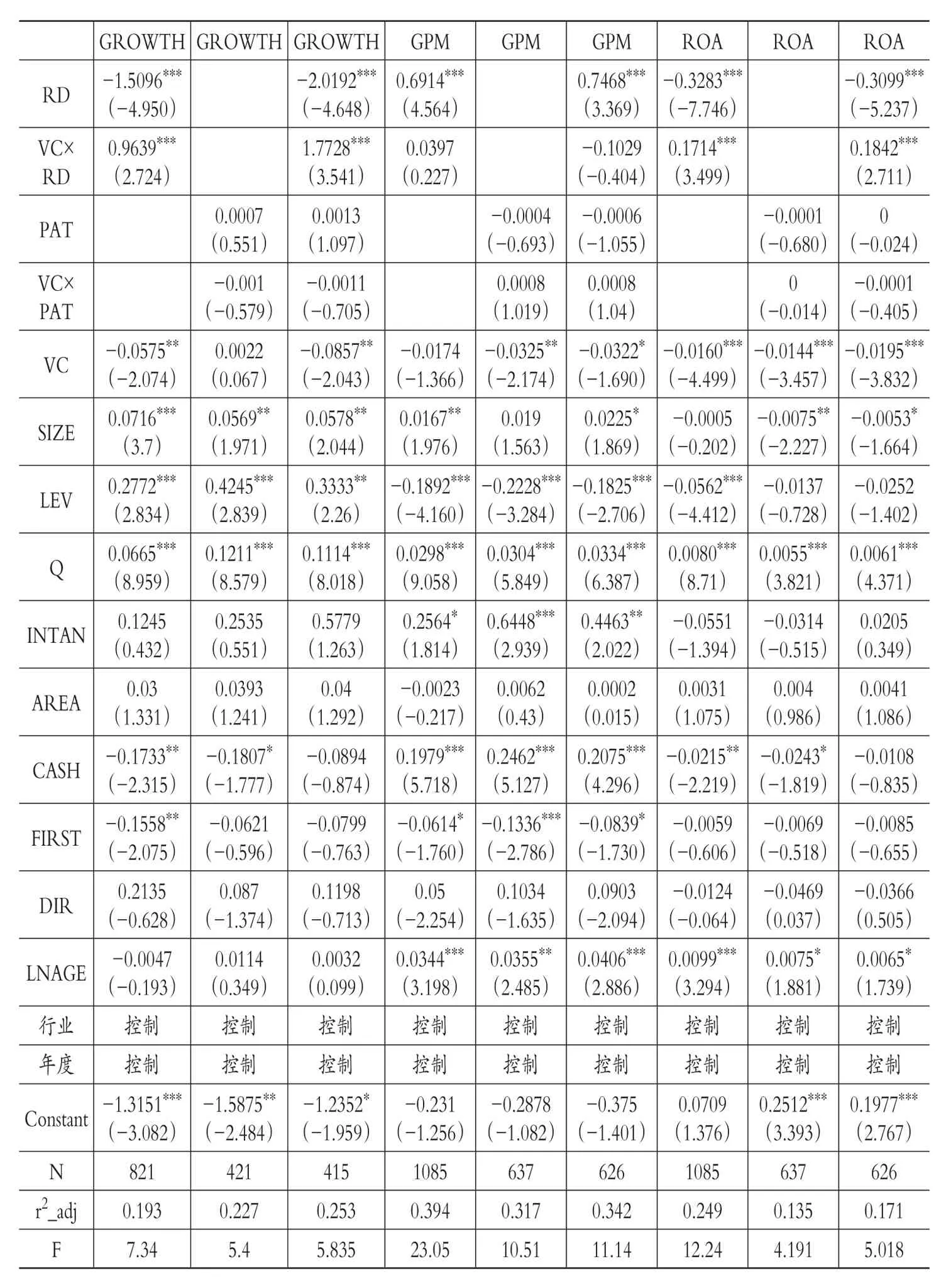

1.研发投入对会计绩效的影响。研发投入与会计绩效的回归结果如表3所示。研发投入与营业收入增长率负相关,且在1%的水平上显著,这与H1a相反。前人的研究结论显示,二者之间的相关关系多为显著正相关或无显著关系,但是可能由于本文所用样本与其不同,导致研究结论不一致。如前文所述,创新活动成果对于企业的贡献主要有两条路径,研制出新产品而高价售出,或者找到新技术降低成本。根据模型回归结果,本文认为创业板上市公司研发产出的新产品可能成本较高而使价格居高不下,消费者难以承受高价,而使其销量不尽如人意;也可能是新技术为已有产品降低生产成本,同时降低产品售价,而产品销量的增加不足以弥补低价带来的损失,从而导致营业收入增长率的下降。

表1 变量定义

表2 主要变量描述性统计分析

研发投入与毛利率在1%的水平上显著正相关,H1b得到支持。由于新产品、新技术的获得,无论是提高售价还是降低成本,都会为企业带来毛利率的提升,这与诸多学者的研究结论一致。

研发投入与ROA在1%的水平上显著负相关,推翻了研发投入与ROA之间没有相关关系的原假设,H1c没有得到证实。可能的原因有两点:一方面,如前文所述,研发投入会有部分金额费用化,直接削减企业利润;另一方面,无论是新产品还是新技术,都需要一定时间在市场站稳脚跟,短期内,至少在本文考察的三年内,未完全得到市场认可,无论是费用化还是资本化的研发投入暂未得到应有的回报。需要说明的是,H1b假设已得到实证数据支持,但毛利率仅与产品单价和单位成本相关,而本文在这里主要说明的是研发投入对产品销量方面的影响。

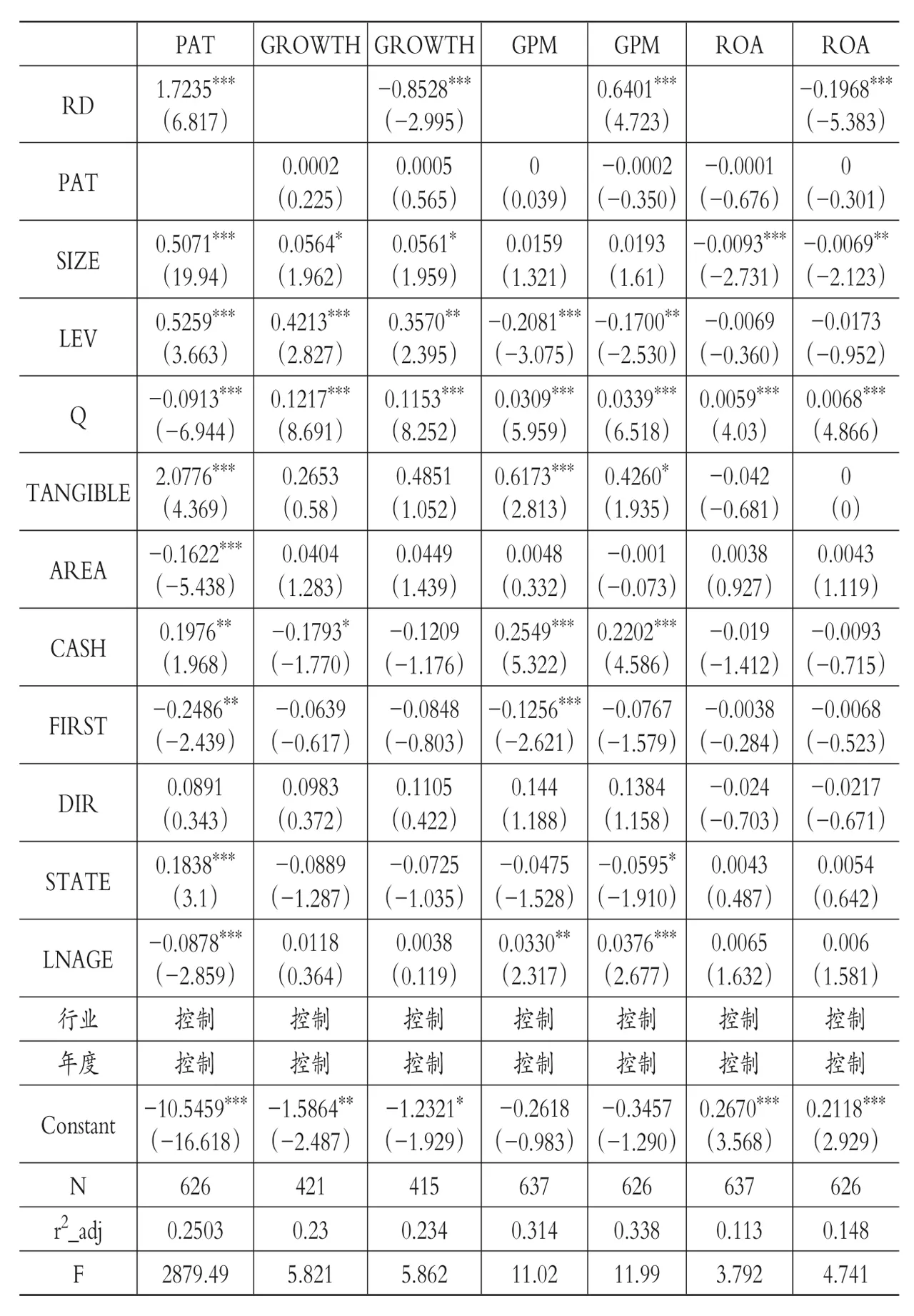

2.专利的中介作用。专利中介效应的实证检验结果如表4所示。需要说明的是,中介作用的检验需要结合表3来判断。回归结果显示,研发投入能够显著促进企业专利数量的提升,但是无论是将专利作为解释变量还是作为中介变量,其对于企业绩效(营业收入增长率、毛利率和ROA)均无显著影响,假设H2a、H2b、H2c均不成立。这一结果说明,一方面从专利本身来讲,创业板上市公司的专利授予数量对企业绩效没有实质性的作用。另一方面,专利授予数量在研发投入和会计绩效之间没有发挥任何中介作用。可能的原因是:①专利虽然是企业研发活动的主要产出之一,但并不是唯一检验标准,企业可能通过其他媒介促使研发投入在会计绩效上得到回报。②无论是专利还是其他研发产出,单由它们并不能为企业绩效做出贡献,还需要通过市场的检验,所以起中介作用的并非研发产出,而可能是市场推广、营销和宣传行为。③模型中专利和会计绩效变量均采用当期数据,专利被市场认可可能需要一定的时间,并未在当期体现出来,具有一定滞后性。

表3 研发投入对会计绩效的影响回归结果

3.风险投资的调节效应。风险投资调节作用的回归结果如表5所示。尽管研发投入并未带来营业收入增长率和总资产收益率的提升,甚至对它们产生了显著的负向影响,但风险投资的引入却在1%的水平上显著抑制了这种负相关关系,H3a、H3c得到支持。然而,研发投入虽然能促进企业毛利率的提升,但风险投资对二者之间的关系却没有显著影响,H3b不成立。营业收入增长率和总资产收益率的提升涉及诸多方面,研发产出的新技术或新产品无论是为企业带来价格提升还是成本下降的影响均可以导致毛利率上升,毛利率无关销量,这一过程更重要的是研发直接产出对毛利率的影响。需要说明的是,风险投资并不能为企业提供技术性帮助,只能提供资金支持,帮助企业研发出新产品,并以高价售出,但却没有足够的能力压缩成本,导致毛利率变动幅度不大。新技术和新产品都不能直接提高营业收入增长率和总资产收益率,营业收入仅涉及产品单价和销量,风险投资主要是在为企业拓展市场方面发挥重要作用,销量的增加对于营业收入增长率和总资产收益率都是非常有利的。此外,总资产收益率不仅受到营业收入和营业成本的影响,而且受“三费”、投资收益、公允价值变动损益等因素的影响,除了研发投入费用化部分会增加管理费用,其他几项与研发投入并无直接联系,但风险投资通常能在企业中发挥管理咨询作用,这对提高企业管理效率意义重大。从这方面来讲,风险投资也可能会削弱研发投入与总资产收益率之间的负相关关系。

本文同时检验了风险投资在专利与会计绩效之间的调节作用。风险投资作为调节变量加入模型进行回归后,专利授权数量仍然无法作为研发投入的中介变量,对企业绩效没有显著贡献,并且风险投资对于专利与企业绩效之间的关系没有显著影响,这进一步说明H2a、H2b、H2c不成立。此外,虽然研发投入有助于企业获取专利,但风险投资却对二者之间的正相关关系有负向影响。这也进一步证实了前文所述,风险投资并未在技术方面为企业提供支持。

(三)进一步检验

由于风险投资对会计绩效调节作用不一致,本文进一步检验了风险投资对研发投入和专利之间的调节作用。此外,本文所用的三个会计绩效指标中除了营业收入增长率,毛利率和总资产收益率均可细分为其他指标,为了进一步研究创新活动如何影响会计绩效,将这两个指标细分后进行回归分析。毛利率指标是由营业收入和营业成本计算而来,但直接相关的是产品单价和单位成本,因为这两个指标在企业公开的信息中无从获得,所以本文将毛利率分解为营业成本和营业收入两部分。同理,总资产收益率细分为营业利润率和总资产周转率。由于在前文的实证检验结果已证实,专利对会计绩效无显著影响,风险投资在二者之间也没有调节作用,因而本部分的进一步检验不再涉及专利。

表4 专利的中介作用回归结果

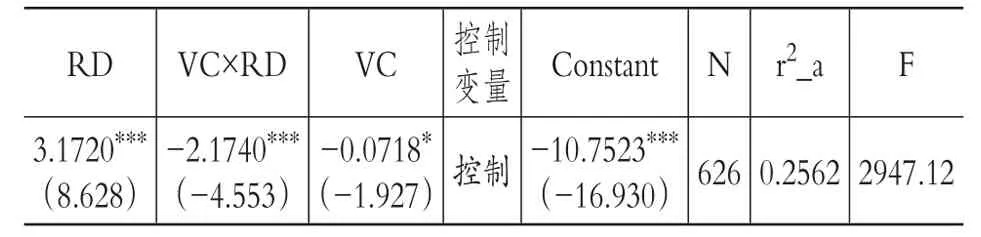

1.风险投资对专利产出的调节作用。回归结果如表6所示,研发投入显著促进专利产出增加,而风险投资对研发专利产出不但没有促进作用,反而产生抑制作用,且在1%的水平上显著。导致这一结果的原因可能在于:与国外发展成熟的风险投资相比,我国的风险投资或许不能为企业提供相关的技术支持,或许其关注点并不在于专利产出,也或许是较高的失败容忍度抑制了专利产出效果。

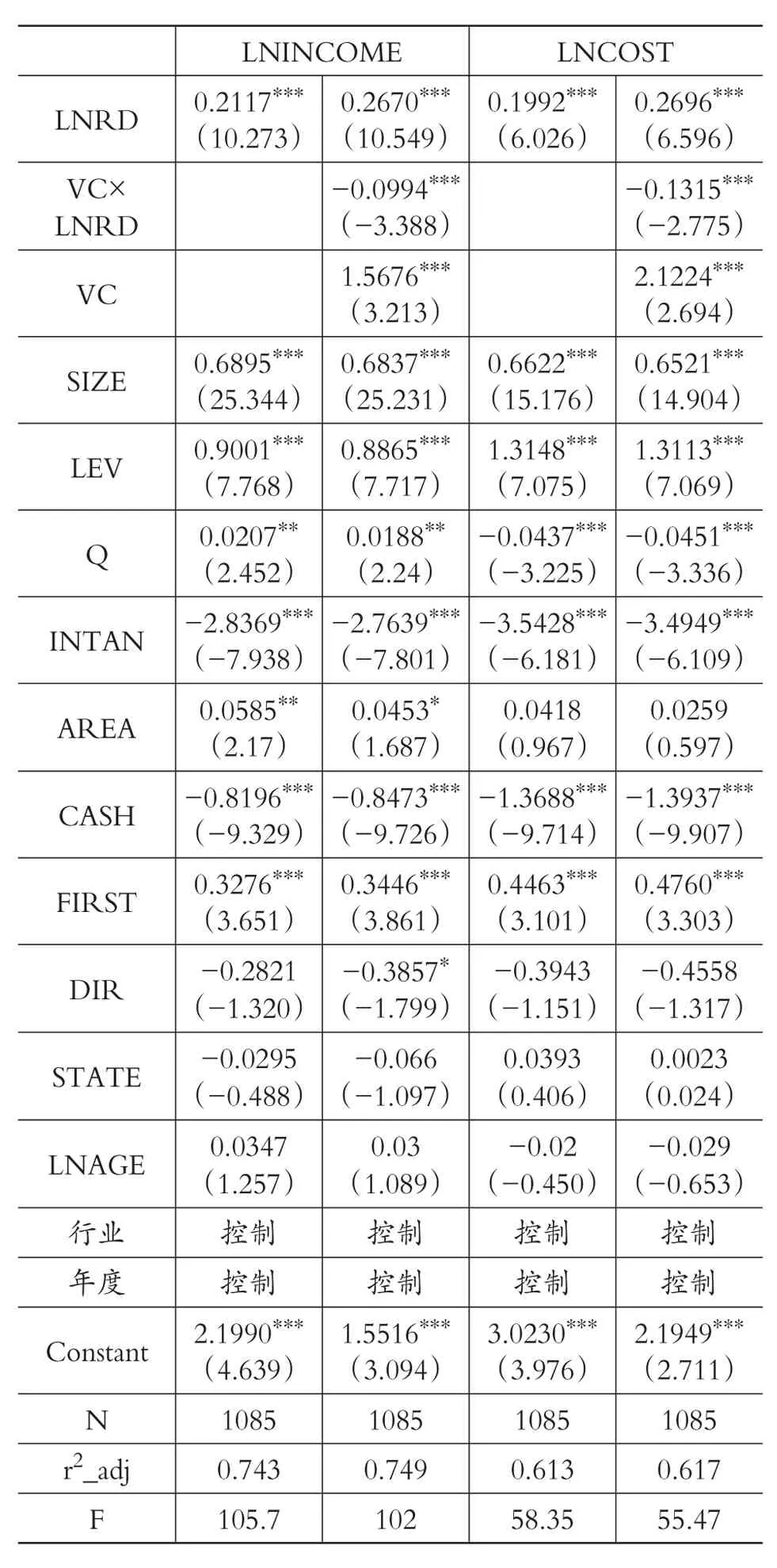

2.毛利率指标分解。毛利率指标分解的回归结果如表7所示。研发投入对营业收入和营业成本均在1%的水平上有显著的正向影响,而风险投资在1%的水平上显著减弱这种正相关关系。从系数大小分析,研发投入对营业收入的增加作用大于对营业成本的增加作用。进一步取营业收入和营业成本增量作为被解释变量,而研发投入使用企业前三年研发投入金额的绝对值进行回归分析,结果显示,研发投入对于二者均是显著正向影响,且仍然对营业收入增加值的影响稍大。但是风险投资作为调节变量加入模型后,风险投资在研发投入与营业成本之间的调节作用差距不大。由此来看,研发投入对于毛利率的正向影响,主要是基于营业收入的增加大于营业成本而实现的。而风险投资对二者之间的关系无显著影响,主要是由于风险投资虽然减弱了研发投入对营业成本的提升作用,但同时也抑制了研发投入对营业收入的增加作用,所以有可能是两种作用相互抵消了。

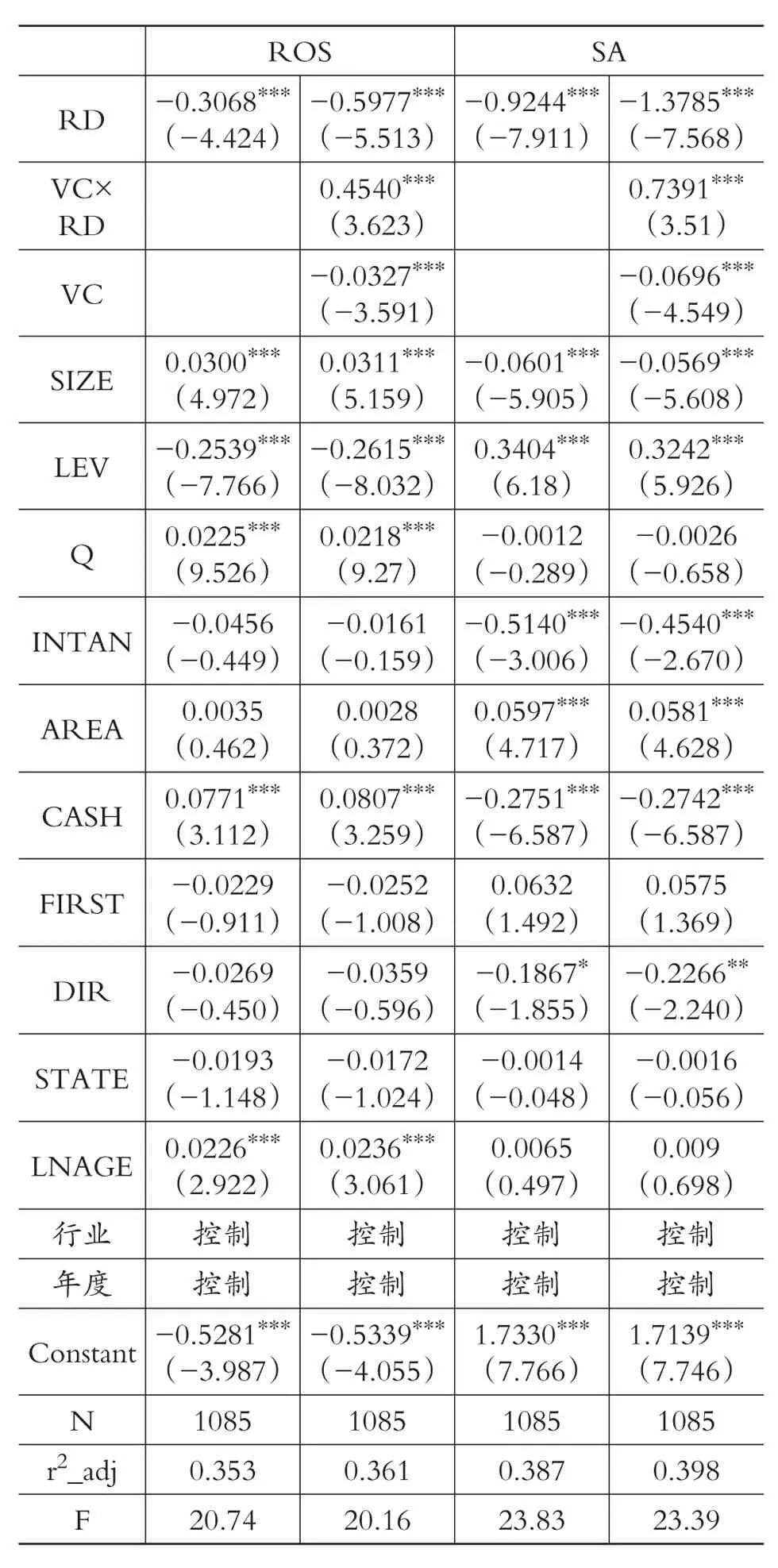

3.总资产收益率指标分解。总资产收益率指标分解后的回归结果如表8所示。研发投入与营业利润率和总资产周转率都在1%的水平上显著负相关。进一步将总资产周转率分为营业收入增长率和总资产增长率,营业收入增长率前文已进行检验,研发投入与营业收入增长率和总资产增长率间均是显著负相关关系,且从系数来看对总资产增长率的负向影响更大。风险投资均能显著减弱二者之间的负相关关系,且在1%的水平上显著。从系数大小来看,研发投入对总资产周转率的负向影响更大,同时风险投资对二者之间负相关关系的抑制作用也更大。这说明无论是研发投入对总资产收益率的影响,还是风险投资对二者之间的调节作用,都是通过同时影响营业利润率和总资产周转率而导致的,而且对总资产周转率的影响更大。

五、研究结论与启示

(一)研究结论

本文以2009~2016年创业板上市公司为样本,研究了创新活动对会计绩效的影响,以及风险投资对这一影响的调节作用。研究结果表明:①研发投入显著降低了营业收入增长率;风险投资能够抑制研发投入对营业收入增长率的负向影响。②研发投入能够提升毛利率,进一步拆分毛利率指标发现,研发投入对于毛利率的提升作用主要是由于其对营业收入的正向影响程度大于营业成本;风险投资对研发投入与毛利率之间的正相关关系没有显著影响,进一步分析发现,风险投资虽然减弱了研发投入对营业成本的提升作用,但同时也抑制了研发投入对营业收入的增加作用,所以有可能两种作用相互抵消导致了这样的结果。③研发投入显著降低了总资产收益率,进一步拆分总资产收益率指标发现,研发投入显著降低了营业利润率和总资产周转率;风险投资能够抑制研发投入对总资产收益率的负向影响,同样是通过对营业利润率和总资产周转率的影响来实现的。④专利未在研发投入与会计绩效之间起到中介作用。研发投入对毛利率的提升作用,说明研发投入可以提升产品价格或减少产品成本,前者可能直接带来营业收入的增加,后者可采取低价策略带来销量提升;但研发投入却抑制了营业收入增长率的提升,这说明研发投入降低了企业整体的销量增速。结合研发投入对营业利润率的负向影响,毛利润和营业利润仅相差非主营业务利润,综合来看,研发投入对企业非主营业务具有不利影响。因此,企业在研发活动中,应该注重开拓市场,争取消费者对企业产品的认可度,扩大客户规模,并注重对非主营业务的管理,拓展企业的利润渠道。由此来看企业提高研发效率仍有很大空间,可以为企业绩效做出更多贡献。专利作为企业重要的无形资产,却未对企业绩效作出显著贡献,专利质量亟待提高,真正发挥其应用作用。风险投资在企业管理方面起到了一定作用,可以帮助企业拓宽市场范围、提高销量,或是通过提高企业管理效率而获得主营业务之外的收益,从而减弱研发投入与营业收入增长率和总资产收益率之间的负相关关系。但是风险投资对于涉及专业技术的毛利率没有显著作用,如若其具有一定技术背景,或许可以为企业研发活动提供一定的帮助或建议,从而进一步提高研发投入效率。

表5 风险投资调节作用的回归结果

表6 风险投资对专利产出的调节作用

表7 毛利率指标分析的回归结果

表8 ROA指标分解的回归结果

(二)研究启示

根据本文研究结论,专利授予数量在研发投入与会计绩效之间并未起到中介作用,应该对这方面进行更加深入的研究,找到真正发挥作用的中介效应变量,而且这个变量可能不止一个。寻找中介变量对企业而言非常重要,这样相当于找到研发投入与会计绩效之间的桥梁,有了这个桥梁,企业就能更加顺利地将研发投入转化为会计绩效,从而提高投资效率。尽管本文已将研发投入的代理变量滞后了三期,但是相对于应该着眼于长远发展的企业来讲,考察期仍然比较短。本文只是限于研发投入与企业短期绩效之间的关系研究,而创新活动对企业的影响是长期性的,它可能对企业的长期绩效有更大的影响,而长期绩效也是企业更为关注的。但是,由于资本市场有效性等客观条件所限,本文未采用长期绩效指标。未来研究中,可以寻找可靠的、可以衡量企业长期绩效的指标,深入探讨研发投入对企业长期绩效的影响。