汇率风险会影响企业贷款吗

——来自银团贷款市场的经验

2018-11-09郭若艺

郭若艺

一、引言

自2005年汇率改革以来,我国汇率市场化不断推进,人民币汇率逐渐形成双向波动的新局面,这给金融主体带来了更大的汇率波动。那么,在此背景下,汇率风险如何影响我国银团贷款市场受到了广泛关注。从借款企业视角来看,对于进出口类以及外贸类企业,由于其自身业务需要,在面临较大汇率风险时,往往会直接增加外币贷款数量。与之相反的是,对于业务范围主要集中在国内市场的企业,在银团贷款时会更偏好于本币贷款以降低银团贷款中的汇率风险。从银团视角来看,由于汇率风险增大,银团中的银行更倾向于采用银行所在国家的货币进行贷款。因此,汇率风险如何影响银团贷款数量并不十分明晰。

本文将利用Dealscan所提供的1988~2016年间我国企业银团贷款数据,分析汇率风险对我国企业银团贷款的影响机制。本文的主要贡献在于:第一,首次利用我国企业银团贷款数据分析了汇率风险对企业在国际金融市场融资的影响,为企业应对汇率市场风险提供了参考。第二,探究了汇率风险对银团贷款的影响机制,厘清了汇率风险通过牵头行中外资银行的贷款对银团贷款额度和笔数产生作用的机理,丰富了银团贷款相关理论。

二、理论分析与研究假设

1.汇率风险与银团贷款。随着我国汇率市场化改革不断推进,人民币汇率逐渐形成双向波动的新局面,汇率风险如何影响银团贷款也受到了越来越多的关注[3]。实际上,汇率风险对银团贷款的影响从银团贷款签订之前就已产生。由于汇率风险的存在,贷款企业和银团在签订银团贷款合同时,通常会考虑通过选择银团贷款币种来规避汇率风险,需要经过多方协商后确定最终的贷款币种[4][5]。从银团中银行的视角来看,当汇率风险增大时,银行外币贷款的成本会显著增加,为了规避汇率风险,银行会选择降低贷款额度、不参与银团贷款,或者改用本国货币进行贷款[6]。可见,汇率风险的增大可能通过降低银行贷款意愿,进而降低银团贷款的额度和数量。从借款企业的视角来看,外贸类企业可以通过直接借入外币来规避业务中面临的汇率风险[7]。非进出口或业务集中在国内市场的企业则更偏好于本币银团贷款。那么,随着汇率风险的增大,外贸类企业会增加外币贷款、减少本币贷款,其他类型企业则会增加本币贷款、减少外币贷款。因此,从银行和企业视角出发,汇率风险对银团贷款存在不同的影响机制,汇率风险如何影响银团贷款总量无法直接判断。

已有学者以不同国家为对象研究了汇率风险对银团贷款的影响。Houston等[8]基于美国银团贷款数据研究发现,汇率风险不仅会显著减少银团贷款数量,而且会显著降低企业银团贷款额度。Gong等[2]以十个新兴市场为研究对象,分析发现汇率风险因素是影响银团贷款中外币贷款利率和贷款额度的重要因素,随着汇率风险增大,企业银团贷款利率会显著提高,银团贷款额度会显著降低。可以看出,汇率风险的增大可能会抑制企业银团贷款总量。基于此,提出以下研究假设:

H1:汇率风险的增大会抑制企业银团贷款的总量。

2.汇率风险对银团贷款的影响机制。汇率风险对银团贷款的影响机制是复杂的,具体来看:

第一,汇率风险的增大显著减少银团中银行的数量。Vu等[9]指出,随着汇率风险的增大,不仅银团中外资银行参与比重会显著下降,而且银团的规模也会显著缩小。Pessarossi等[10]认为,汇率风险的增大将会显著减少银团贷款中外资银行的数量。第二,汇率风险的增大不仅会显著降低牵头银行的贷款额度,而且会显著降低参与行的贷款额度。银团由牵头银行和参与行共同组成,但是银团中牵头银行与参与银行之间存在信息不对称。由于信息不对称的存在,牵头行和参与行对汇率风险的敏感度存在很大差异,进而导致当汇率风险增大时银团中牵头行和参与行采取不同力度调整贷款额度[7]。但是,Ryan[11]研究发现,汇率风险的增大不仅会降低银团中参与银行的贷款额度,而且会降低银团中牵头银行的贷款额度。

在软件“审批”功能下,使用者可以根据实际情况设计表单内容。同时,软件还支持将审批内容统一生成表格文件,便于汇总。这一功能将有助于实现学生信息采集工作高效率完成。①信息采集工作的主体为学生本人。本人信息的填报极大地降低了错误发生的可能性。②通过审批记录能够准确定位未填写学生姓名,实现动态监管,保证在时间节点内完成。③软件形成的表单可直接编辑整理,便于对接学校的学生管理系统。

因此,汇率风险对银团贷款额度的影响渠道可能包括:银团贷款中参与银团贷款银行的数量、牵头银行贷款额度和参与银行贷款额度等渠道。结合现有文献结论,关于汇率风险对银团贷款的影响机制,本文提出以下研究假设:

H2:汇率风险的增大会显著减少参与银团贷款银行的数量。

H3:汇率风险的增大会显著降低牵头银行的贷款额度和参与银行的贷款额度。

三、模型构建、数据来源及变量说明

1.模型构建。本文主要分析汇率风险对我国企业银团贷款量的影响,为此,参照Sufi[12]和Bharath等[13]对银团额度分析模型的构建方法,建立如下回归模型:

其中:syn_loanit表示我国企业银团贷款量(包括银团贷款额度和银团贷款笔数);forex_riskt表示汇率风险;向量X表示其他一些控制变量。控制变量X包括机构信贷总量、国内生产总值变量、美国和我国基准利率的差、经济周期等。为了进一步分析汇率风险对我国企业银团贷款量影响的传导机制,本文分别考虑了汇率风险对牵头银行和参与银行贷款额度和笔数的影响,汇率风险对牵头行中我国本土银行和外国银团贷款额度和笔数的影响。

2.数据来源及变量说明。本文采用汤姆斯路透Dealscan所提供的我国企业银团贷款数据以及万德(Wind)资讯提供的美元兑人民币汇率等相关数据,来分析汇率风险对我国银团贷款额度和笔数的影响。文中主要变量的定义如表1所示。

除列表中变量的定义以外,笔者根据Champagne、Kryzanowski[14]对银团中牵头银行(Lead category)与参与银行(Participant category)的分类,来定义牵头行和参与行。本文中的牵头银行包括牵头行(Lead)、管理行(Manager)、组织行(Arranger)、承销行(Underwriter)、高级牵头行(Senior lead)、主干事行(Mandated or senior arranger)、代理行(Agent)、账簿管理行(Bookrunner)、联席主承销行(Co-lead manager)。银团中的其他银行均为参与银行。

表1 变量说明

表2为主要变量的描述性统计结果。我国企业每月通过银团贷款方式贷款总额度的均值为9.721亿美元,每月平均银团贷款笔数为8.381笔。从银团贷款的构成来看,牵头银行每月贷款的均值为7.991亿美元,参与银行每月贷款均值为4.389亿美元。其中,牵头行中我国银行贷款平均额度为4.960亿美元,外资银行平均贷款额度为5.586亿美元。在牵头行贷款中,我国银行贷款所占比重均值为27.2%。从我国银团贷款企业所在区域来看,我国东部地区企业每月银团贷款平均额度为1.909亿美元,中西部地区企业平均贷款额度为8.202亿美元。利用每一个月内美元兑人民币每日即期汇率的标准差来度量的汇率风险均值为0.598。

表2 描述性统计

四、实证分析

1.主要回归结果。表3为本文主要的回归结果。首先,从表3的第(1)、(2)列可以看出,随着美元兑人民币汇率风险的增大,银团贷款总额度和总笔数均会显著降低。进一步,考虑国内机构的信贷需求和国内经济增长因素,加入机构信贷总量和国内生产总值变量,回归结果[表3中第(3)、(4)列]同样显示美元兑人民币汇率风险会显著降低银团贷款总额度和总笔数。而这种情况下同样可能是由于银团或者企业的跨境套息行为导致银团贷款额度和贷款数量的变化,为此,进一步加入美国和我国基准利率的差(benchmark_gap),回归结果[表3中第(5)、(6)列]仍然支持美元兑人民币汇率风险会对银团贷款数量和总额度产生负向影响的结论。最后,利用银团贷款总笔数和总额度乘积取对数值[log(amount×num)]进行回归[结果如表3第(7)列所示],美元兑人民币汇率风险会减少银团贷款数量的结论依然成立。因此,随着美元兑人民币汇率风险增加,我国企业银团贷款额度和数量均会显著减少,H1得证。

2.稳健性检验。本文将从以下几个方面对上述结果做稳健性检验:首先,考虑金融类贷款企业的特殊性,检验在剔除金融类企业贷款数据后上述结论是否依然成立。其次,考虑贷款币种的异质性,分别检验以人民币为币种、以美元为币种和非美元为币种的银团贷款中,美元兑人民币汇率风险对银团贷款数量产生负向影响的结论是否成立。最后,美元兑人民币的汇率风险一方面是由于美元方面变动而带来的风险,另一方面是由人民币方面变动带来的风险。那么,由美元方面和人民币方面带来的美元兑人民币汇率风险对银团贷款的影响是否存在差异性。

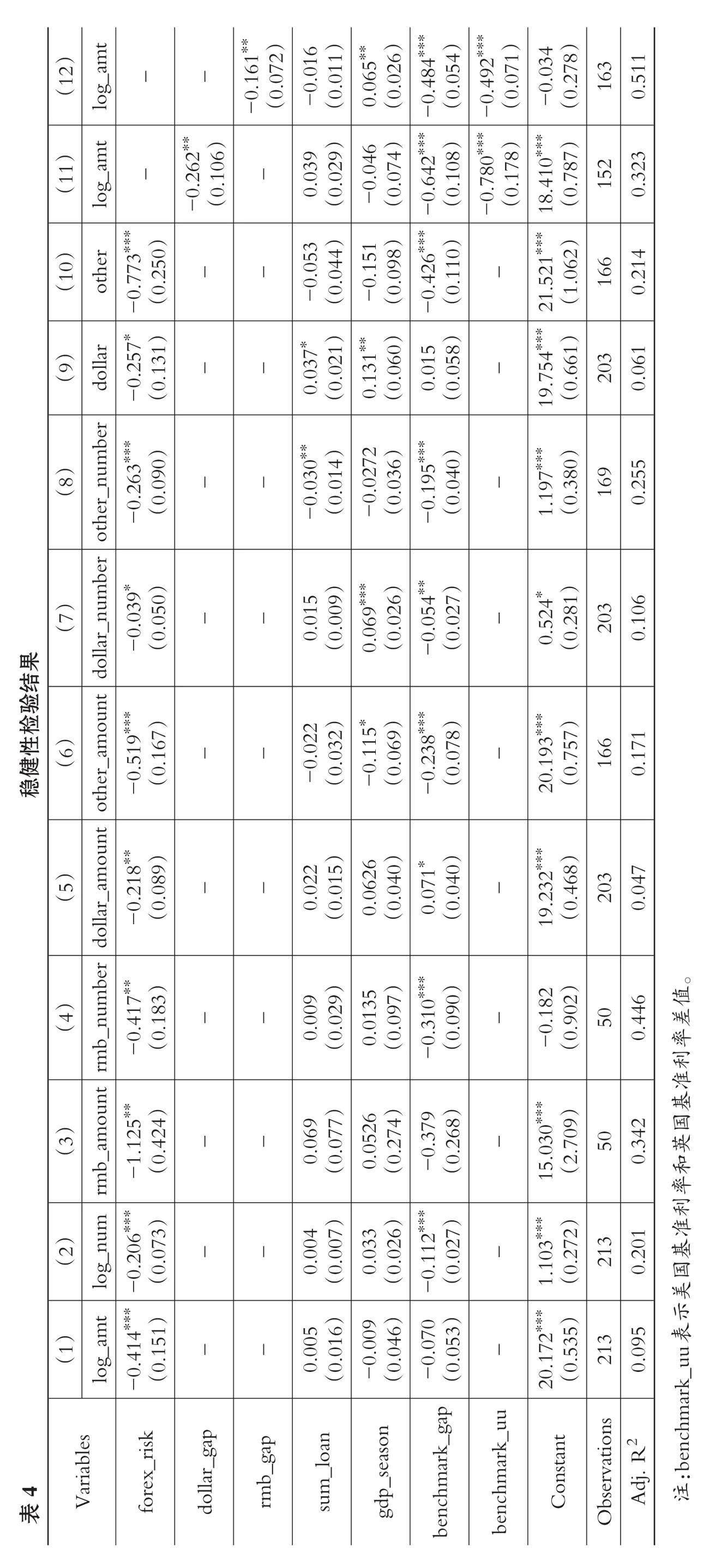

基于上述考虑,首先,剔除金融类企业贷款数据,检验结果如表4中第(1)、(2)列所示。可以看出在剔除金融类企业银团贷款数据的情形下,美元兑人民币汇率风险仍然会显著负向影响我国银团贷款额度和笔数。

再次,进一步考虑美元兑人民币汇率风险对以人民币为币种银团贷款额度和笔数的影响,回归结果如表4中第(3)、(4)列所示。结果显示,美元兑人民币汇率风险对以人民币为币种的银团贷款额度和笔数同样存在负向影响。接下来将分析美元兑人民币汇率风险对不同贷款币种的银团贷款额度的影响以及对我国不同地区企业贷款额度的影响。表4中第(5)~(10)列分别为美元兑人民币汇率风险对于美元银团贷款额度和数量以及非美元贷款额度和数量的影响。美元兑人民币汇率风险对美元银团贷款总额度和贷款笔数有显著负向影响。美元兑人民币汇率风险对非美元银团贷款总额度、数量以及数量和额度的交乘项均存在显著负向影响。

最后,将分别检验来自美元方面和人民币方面的美元兑人民币汇率风险是否会对银团贷款产生相同的影响。为了区分美元方面和人民币方面的风险,本文进一步引入欧元作为第三方货币,利用美元兑人民币汇率风险与美元兑欧元、欧元兑人民币汇率风险的差值来分别度量美元方面(dollar_gap)和人民币方面(rmb_gap)的汇率风险。回归结果如表4第(11)列和第(12)列所示,从回归结果可以看出,来自美元方面和来自人民币方面的汇率风险均会对银团贷款产生显著负向影响。

因此,考虑非金融类企业银团贷款和以人民币为币种、美元为贷款币种或非美元为贷款币种的银团贷款、美元方和人民币方引起的汇率风险等因素下,均不会影响美元兑人民币汇率风险对我国企业银团贷款总额度和总笔数存在负向影响的结论。

五、进一步分析

在得出美元兑人民币汇率风险负向影响了我国企业银团贷款数量的结论后,本文进一步从银团贷款结构的视角对汇率风险影响银团贷款的路径展开分析。根据银团贷款额度和数量的构成,本文将考虑银团贷款中参与银团贷款银行的数量、牵头银行贷款额度、参与银行的贷款额度以及单笔银团贷款额度这四个层面的贷款信息,分别分析汇率风险是否是通过影响我国企业银团贷款在这四个方面的结构进而对银团贷款数量和额度产生影响的。

表3 主要回归结果

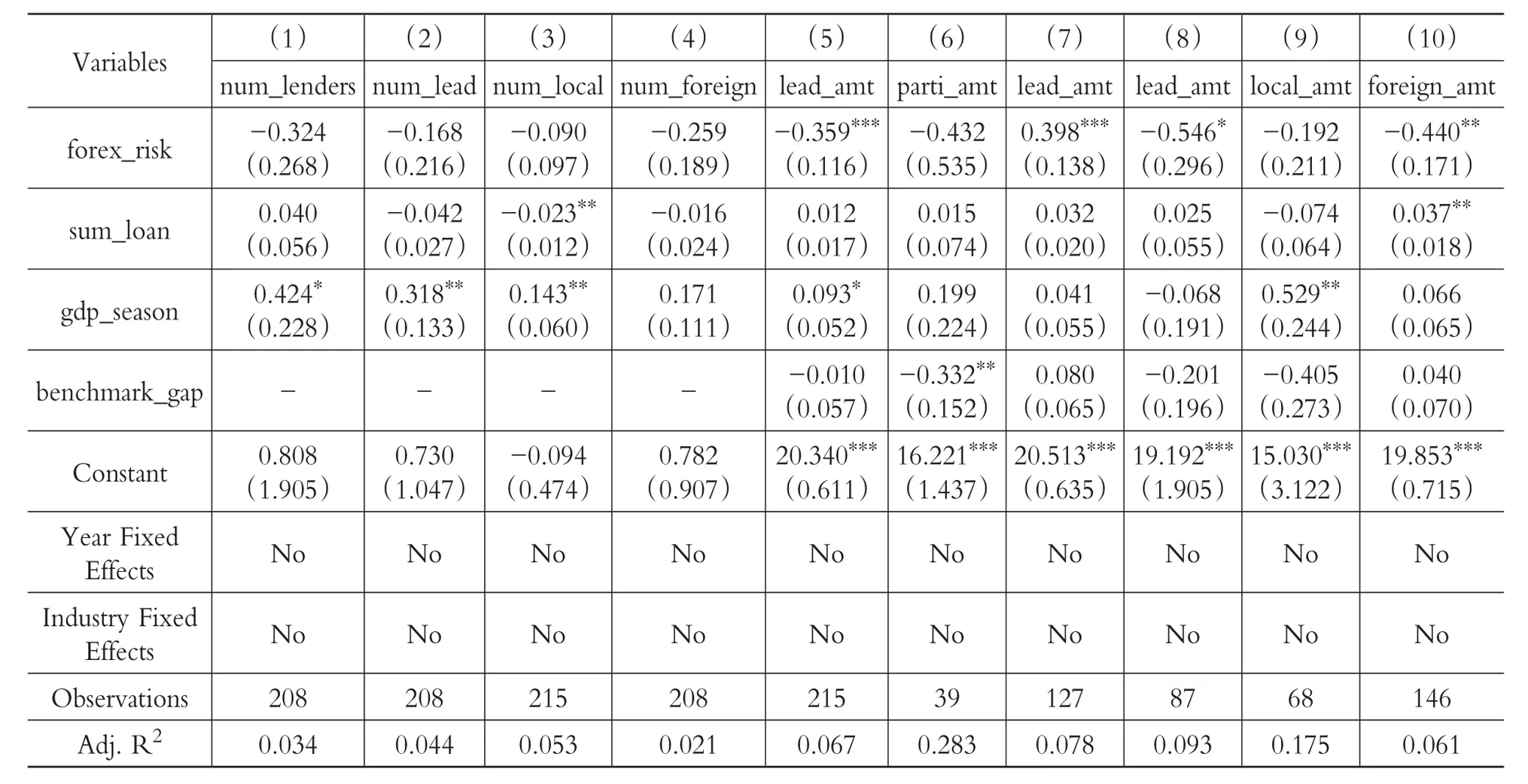

1.参与贷款银行数量。首先,检验汇率风险是否是通过影响参与银团贷款的银行数量对银团贷款数量和额度产生影响的,结果如表5中第(1)列所示。从实证结果可以看出,美元兑人民币汇率风险对银团贷款参与银行数量并没有显著影响。这也说明了美元兑人民币汇率风险并非通过影响参与银团贷款银行数量来对银团贷款量产生影响,H2不成立。

2.银团中牵头行数量。紧接着,检验汇率风险是否是通过银团贷款牵头行数量对银团贷款数据和额度产生影响的,如表5中第(2)列所示。实证结果显示,美元兑人民币汇率风险对银团贷款牵头行数量没有显著影响。这也说明了美元兑人民币汇率风险并非通过影响银团贷款牵头行数量来对银团贷款量产生影响。

3.银团中牵头行结构。进一步检验汇率风险是否是通过银团贷款牵头行中本国银行数量和牵头行中外资银行数量对银团贷款数量和额度产生影响的,如表5中第(3)和(4)列所示。从实证结果可以看出,美元兑人民币汇率风险对银团贷款牵头行中本国银行数量和牵头行中外资银行数量没有显著影响。这也说明了美元兑人民币汇率风险并非通过影响银团贷款牵头行中本国银行数量和牵头行中外资银行数量来对银团贷款量产生影响。

(12)-0.161∗∗(0.072)t--g_am lo -0.016∗(0.054)∗(0.071)-0.492∗∗(0.278)-0.046(11)-t lo (0.074)(0.029)-0.039-0.642∗∗∗(0.108)-0.262∗∗(0.106)-0.780∗∗18.410∗∗∗(0.787)g_am 152 other-0.773∗∗∗(0.178)∗(0.250)(0.098)---0.053∗(0.110)-0.426∗∗(0.044)(10)-0.151 21.521∗∗∗(1.062)166 0.214(0.021)0.131∗-0.257∗(0.131)llar ∗(0.060)0.015(0.058)-∗(0.661)19.754∗∗203--0.037∗-0.030∗∗(0.014)do-0.0272 mber∗∗(0.040)other_nu-0.263∗-0.195∗1.197∗∗∗(0.090)(0.036)(9)-∗∗(0.380)169 0.255--(8)-0.323 0.061 0.065∗∗(0.026)(0.011)-0.484∗∗um 0.106--0.015(0.009)0.069∗∗do llar_n∗(0.027)-0.034-0.039∗(0.050)∗(0.026)-0.054∗(0.281)n t other_am ou ∗(0.167)-0.519∗∗(7)-0.524∗(0.032)-0.115∗(0.069)∗(0.078)-166-0.238∗∗∗∗(0.757)20.193∗--ber 0.171-0.218∗∗(0.089)(0.015)(0.040)t llar_amo 0.0626 0.071∗(0.040)---0.022 203∗∗(0.468)19.232∗0.047。(5)-0.417∗∗(0.183)do mber 0.0135(0.097)b_nu-0.022--0.009(0.029)∗∗(0.090)-0.310∗50-0.182(0.902)-0.446 un值差率利nt rm准--0.069基o u b_am(3)50∗(0.424)-1.125∗0.342国(0.077)0.0526(0.274)英-0.379(0.268)∗∗(2.709)(4)rm 15.030∗和率利g_nu(0.007)--0.004-0.206∗(2)-0.033(0.026)∗∗(0.027)-0.112∗准∗∗(0.272)1.103∗0.201基∗∗(0.073)国美-t(6)示∗∗(0.151)(0.016)-0.009 g_am-0.414∗--0.005(0.046)-0.070 213 lo(0.053)20.172∗∗∗(0.535)表u 213 0.095 les mark_u ark_uu an R2 m llar_gap b_gap nstant ch rex_risk gap ark_en-(1)p_season:b rm 203 do fo su 163 ns m_lo gd 注Variab benchm benchm Co 0.511 Observatio lo Adj.果检验性结稳健表4

4.牵头行的贷款额度。接下来,本文分析了汇率风险对银团贷款中牵头行贷款额度和参与银行贷款额度的影响,回归结果见表5中的第(5)和(6)列。回归结果显示,美元兑人民币汇率风险对银团贷款中牵头银行贷款额度存在显著的负向影响,但是对参与银行的贷款额度并没有显著影响,部分验证了H3。为此,进一步对牵头银行贷款额度进行细分,考虑贷款币种和贷款银行的异质性。首先,第(7)和(8)列为美元兑人民币汇率风险对银团中牵头银行利用美元贷款总额度以及银团中牵头银行利用非美元贷款总额度的影响,结果显示美元兑人民币汇率风险对银团贷款中牵头银行以美元和非美元贷款的总额度均有显著负向影响。其次,汇率风险对牵头银行中我国银行的贷款额度和外资银行的贷款额度影响的回归结果如表5中的第(9)和(10)列所示。结果显示,美元兑人民币汇率风险对牵头行为我国地区银行的银团贷款额度并没有显著影响,但是对外资银行为牵头行贷出的银团贷款总额度存在显著的负向影响。

综上可以看出,美元兑人民币汇率风险降低了银团贷款总额度的影响机制主要是通过影响外资银行牵头银行贷款额度,而并非是影响参与银团贷款中银行的数量。即美元兑人民币汇率风险的增大,会通过牵头行中外资银行的贷款额度的降低,进而表现为降低了银团贷款总额度。

六、结论与政策建议

随着我国汇率市场化改革不断推进,人民币汇率逐渐形成双向波动的新局面,汇率风险如何影响银团贷款受到了越来越多的关注。本文利用汤姆斯路透Dealscan所提供的1988~2016年间我国企业银团贷款数据,结合万德(Wind)资讯提供的美元兑人民币汇率等相关数据,实证分析了汇率风险对我国银团贷款的影响机制。

研究发现,随着美元兑人民币的汇率风险增大,我国企业银团贷款总额度和总笔数会显著降低。在考虑非金融类企业银团贷款,以美元、非美元和人民币为贷款币种的银团贷款以及人民币和美元方面带来的汇率风险等因素后,美元兑人民币汇率风险会显著抑制银团贷款额度的结论依然成立。文章进一步从贷款银团结构视角对美元兑人民币汇率风险降低我国企业银团贷款额度的影响机制展开了分析。结果显示,美元兑人民币汇率风险主要是通过影响牵头行中外资银行的贷款额度来对银团贷款总量产生影响的,而非通过影响参与银团贷款的银行数量渠道。

在人民币汇率逐渐形成双向波动和“一带一路”倡议背景下,随着我国越来越多的企业“走出去”,汇率市场波动将会对这些“走出去”的企业在国际金融市场融资带来冲击。为了防止汇率风险对企业融资带来的冲击,笔者认为,我国企业一方面可以选择从我国本地的商业银行或金融机构牵头的银团获得贷款,另一方面可以选择采用人民币作为贷款币种。通过贷款币种和牵头行构成的选择,不仅可以有效规避汇率风险,而且可以保证通过银团贷款渠道获得融资的额度。

表5 银团贷款结构在汇率风险传导中的作用