财务杠杆、内部控制质量与银行风险承担

2018-11-09李自松中南财经政法大学

文/李自松,中南财经政法大学

1 引言

银行是金融中重要的组成部分,其在社会资源配置中发挥着重要的作用。但是由于银行高负债经营的特点,其又具有脆弱性,即具有很大的经营风险。内部控制作为一种有效的作为一种有效的管理手段和权利制衡手段,在国内越来越受到重视。学者们通过研究发现,实施内部控制对上市公司具有重大的意义,良好的内部控制有助于提高会计信息含量(刘启亮等,2013),从而降低企业信息不对称,进而降低股价崩盘风险(叶康涛等,2015),并且其还可以有效的降低企业经营过程中的风险。但是这些研究都剔除了上市银行等金融机构,因此内部控制质量对银行风险有什么影响还是个未知的疑问。而银行高负债经营的特点,又加剧了银行承担的风险。因此当存在财务杠杆时,内部控制质量又会对银行风险产生怎样的影响?

基于上面两个疑问,本文选取2006-2016年我国26家上市公司作为样本,研究结果表明,内部控制质量与银行风险存在显著的负相关关系;但是财务杠杆会减弱内部控制质量与银行风险之间负相关关系。进一步研究表明,财务杠杆较低的银行内部控制质量与银行风险承担之间的负相关关系更加显著。

本文可能的贡献是拓宽了研究内部控制质量的研究范围。由于金融机构的特殊性,国内外学者在研究内部控制质量对企业的影响时,都会将银行等金融机构剔除,而本文选取的研究对象是26家上市银行,这又拓宽了内部控制质量的研究范围。

2 文献综述与研究假设

目前学术界主要以非金融企业作为样本,研究内部控制质量对企业的影响,大量实证结果表明内部控制对企业具有积极的影响。第一,内部控制能够降低风险。学者研究发现内部控制能够降低诉讼风险、股价崩盘风险以及特质风险。第二,内部控制能够降低信息不对称。学者们研究发现内部控制对企业信息披露有着显著的正向促进作用(李志斌,2014),降低盈余管理水平(董望等,2011),提高盈余管理质量(雷英等,2013)提高会计信息含量,增加投资者对会计信息的信任(余海宗等,2013),减少信息不对称。第三,内部控制能够完善企业治理。研究发现内部控制不仅可以抑制非效率投资(方红星,2013)还可以抑制管理人员的舞弊。第四,内部控制能够提升企业价值。肖华等(2013)研究发现,公司的内部控制质量与盈余持续性正向关联,盈余持续性与公司价值也正向关联。

为了验证内部控制对商业银行的影响,国内仅有少量的学者对此进行了研究。张同健等(2008)研究发现内部控制能够有效的降低操作风险。

基于以上的分析,作者提出本文第一个假设:假设1:内部控制质量与银行风险成负相关关系。

财务杠杆是近代公司财务的研究重点。银行由于经营特点具有非常高的资产负债率,而较高的资产负债率具有较高的风险,尤其对于银行业;并且高杠杆率还会引起债权人与股东之间的利益冲突。基于此,作者提出本文的第二个假设:

假设2:财务杠杆会抑制内部控制与银行风险之间的负相关关系。

3 研究设计

3.1 样本选择与数据来源

本文选取2006-2016年的26家上市银行作为样本,其中,内部控制质量数据来源于厦门大学内部控制指数组构建的“中国上市公司内部控制数”,资本充足率数据来源于wind数据库,其余数据均来源于CSMAR数据库。剔除不足的数据,并且对连续变量进行双侧1%的缩尾处理,最终得到148个年度数据。

3.2 变量衡量

银行风险

本文选取不良贷款率(Nplra)和贷款损失准备率(Lpvra)作为衡量银行风险的指标,这两个指标均为正向指标,即指标越大,银行风险越高。

内部控制质量

本文选取厦门大学内部控制指数课题组构建的“中国内部控制指数”来衡量内部控制质量,该指标是内部控制质量的正向指标。

控制变量

本文控制了银行规模、杠杆比率、存款比率、贷款比率、资本充足率、成本收入比、市帐比、上市年限以及资产收益率等变量。

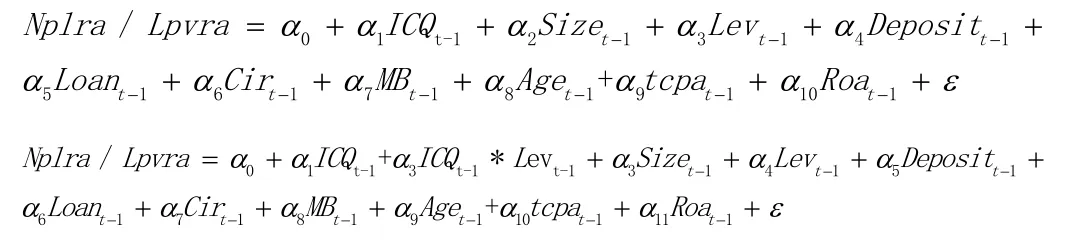

3.3 模型设计

本文主要模型如下:

4 实证分析

4.1 描述性统计及相关性分析

表2汇报了主要变量的描述性统计和相关性分析。从表中可以看出不良贷款率(nplra)的均值为1.2239%,标准差为0.7082,这说明不同银行的不良贷款率差异较大;贷款损失准备比率(lpvra)的均值为2.5697%,标准差为0.6140,这说明不同上市银行的贷款损失准备比率差异较大。内控指数(icq)的均值为6.5426,标准差为0.1846,这各个上市银行的内部控制质量差异不大。

从表2中可以看出,不良贷款率和贷款损失准备率之间的系数为0.4875,并且在1%的水平下显著,这说明二者在衡量风险上有很好地一致性。内部控制质量与不良贷款率、贷款损失准备率之间的相关系数均显著为负,这可以初步说明内部控制质量与银行风险之间存在负相关关系。为了避免多重共线性的影响,对变量进行VIF检验,未报告的结果显示,所有的VIF均小于10,这说明不存在多重共线性。

4.2 实证分析

表3汇报了实证分析结果,其中模型1和模型2汇报了内部控制质量与银行风险之间实证分析结果;模型3和模型4汇报了财务杠杆对内部控制质量和银行风险之间关系的影响;模型5-模型8汇报了根据财务杠杆的大小将样本分组之后的检验结果。

内部控制质量与银行风险

从表3中模型(1)和模型(2)的结果可知,在控制了其他变量之后,内部控制质量(icq)的系数分别为-1.013和-0.976,并且至少在5%的水平下显著。这说明,在控制了其他变量之后,内部控制质量(icq)与银行风险之间存在显著的负相关关系,证明了假设H1。

财务杠杆、内部控制质量与银行风险

模型(3)和模型(4)在模型(1)和模型(2)的基础上引入了内部控制质量与财务杠杆的交互项(icq*lev)。从表3可以看出,交互项的系数显著为负,这说明财务杠杆会抑制内部控制与银行风险之间的负相关关系,这支持假设H2。

进一步研究

本文根据财务杠杆的大小将样本分为财务杠杆较高组和财务杠杆较低组。表3汇报了根据财务杠杆分组之后的结果,其中(5)和(7)为财务杠杆较大组,(6)、(8)为财务杠杆较小组。从表3可以看出,在财务杠杆较小的组,icq的系数均显著为负,但是在财务杠杆较大的组,不显著。这说明,在财务杠杆较小的银行,内部控制质量与银行风险之间的负相关关系更加显著。

5 稳健性分析

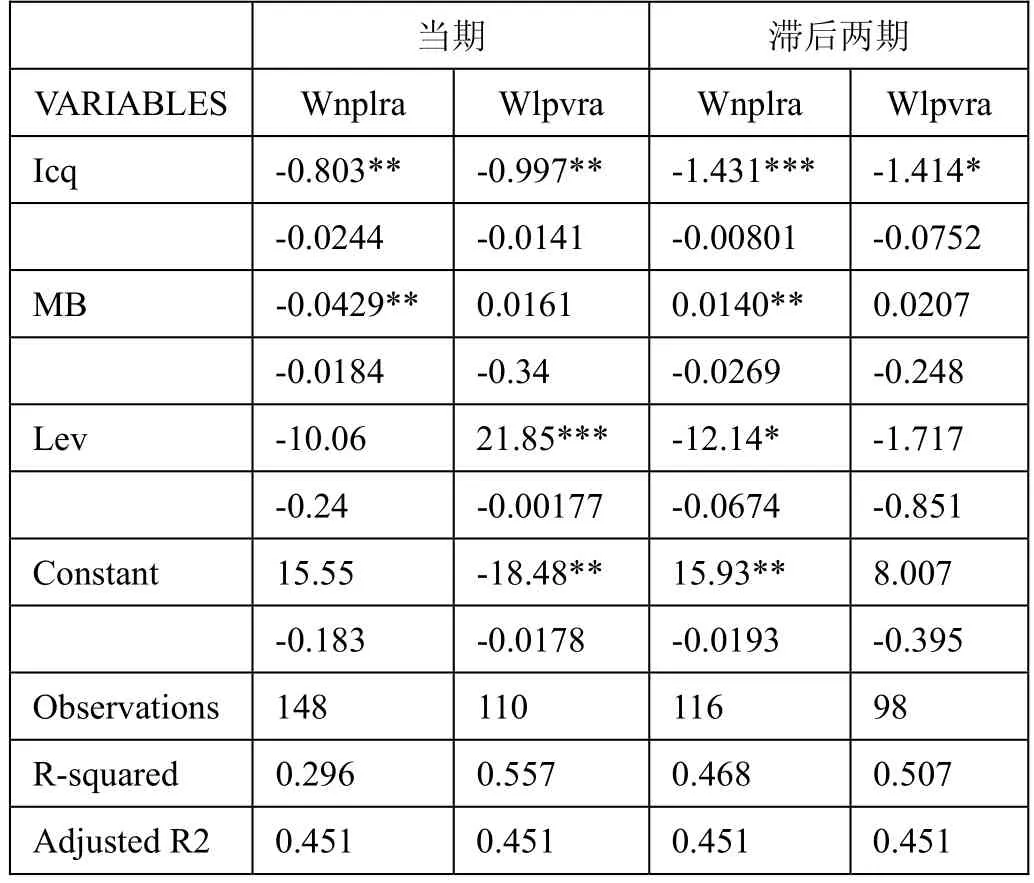

为了检验内部控制质量与银行风险关系的稳定性,本文对解释变量分别再滞后两期和不滞后,然后再进行检验。表4汇报了改变内部控制质量滞后期数的检验结果,从表可知,不管是当期还是滞后两期,icq的系数均显著为负。这表明,内部控制质量对银行风险的抑制作用不仅具有当期效应还具有长期效应。

表4 内部控制质量与银行风险

6 研究结论及政策建议

研究结论

本文通过研究2006-2016年上市银行数据发现:内部控制质量与银行风险存在显著的负相关关系,但是当存在财务杠杆时,内部控制质量与银行风险之间负相关关系减弱。近一步研究发现,相比较财务杠杆较大的银行,财务杠杆较小的银行,内部控制质量与银行分析之间负相关关系更加显著。

根据本文的研究结果,本文提出以下政策建议。第一,上市银行应该积极的披露内部控制质量,从而缓解上市银行所承担的风险。第二,上市银行应该降低财务杠杆比率,从而增强内部控制质量缓解银行风险的作用。