中国绿茶出口“一带一路”沿线国家贸易竞争力及其影响因素分析

——以俄罗斯、乌兹别克斯坦、伊朗、乌克兰、沙特阿拉伯、巴基斯坦等6国为例

2018-11-06许咏梅

许咏梅

(浙江工商大学经济学院,杭州 310018)

1 引 言

中国是世界最早生产绿茶的国家,也是世界最大绿茶加工和出口国家。绿茶是中国六大茶类中最重要的茶类。绿茶在中国分布最广、品种最丰富、产量最多、消费区域最大。2017年中国茶园面积达4500万亩,茶叶产量达260.9万吨,产值1907.6亿元,出口35.5万吨,出口金额16.1亿美元。其中绿茶产量为160.19万吨,出口量为29.4万吨,出口金额为11.3亿美元,出口数量约占国际绿茶市场的80%左右,中国绿茶在世界绿茶贸易中占居绝对主导地位。

中国是世界最重要的绿茶出口国家。中国绿茶主要出口到非洲国家,传统的出口市场为摩洛哥、日本、乌兹别克等。但随着国际市场绿色壁垒的加剧,中国绿茶出口在这些传统的国别市场也越来越受到阻碍。近年来,随着中国实施“一带一路”战略地不断深入,中国茶叶出口“一带一路”沿线国家的数量和金额也在逐年增长,而“一带一路”沿线国家以非洲国家为主,中国茶叶出口也伴随着古老的丝绸之路越来越多地走向“一带一路”沿线国家和地区,本文针对当前绿茶的贸易状况,测算中国绿茶在“一带一路”沿线国家的竞争力现状如何?哪些主要因素制约着中国绿茶的出口?从而提出针对性的对策建议。

2 文献综述

国外学者对茶的研究:Hasithade Alwis(2007)分析了日本茶叶产品构成和市场趋势,分析表明:绿茶和乌龙茶的进口主要来源于中国,并且斯里兰卡红茶主导着日本的红茶市场。田口裕太(2011)在研究日本消费者对红茶的偏好时,发现中国优良红茶(白琳工夫红茶)具有适合日本消费者偏好的汤色和味道。

国内学者多运用微观数据对中国茶叶出口竞争力估算:王忠锐、潘伟光(2004)测算出1986-2000年间中国茶叶出口的竞争力指数、显示性比较优势指数以及出口价格弹性,得出中国茶叶出口竞争力下降幅度很大。许咏梅(2006)测算了中国与世界主要茶叶出口国的国际竞争力,比较分析中国茶叶出口竞争力下降的主要原因[1]。

中国绿茶出口方面专门的研究很少:许咏梅(2009)对浙江绿茶出口成本进行了调查分析。李晓钟、李清光(2011)利用剩余需求弹性模型对中国绿茶在摩洛哥、美国、日本和俄罗斯市场势力进行检验,发现:中国绿茶在国际市场上有一定的竞争力,并认为较高的市场占有率与较低的茶叶成本会促进中国茶叶市场势力构建与提升。

毛立民(2015)阐述了茶在“一带一路”沿线国家和地区的贸易状况。陈富桥(2016)通过分析当今“一带一路”沿线区域或国家茶叶消费与贸易特征,深刻剖析制约中国茶叶对“一带一路”沿线区域出口的因素,发现中国茶叶对“一带一路”国家和地区出口仍有较大提升空间,进而提出了“一带一路”战略背景下的中国茶叶的国际市场开拓策略与具体建议。

迄今为止,“一带一路”战略下研究绿茶出口贸易的论文还没有,已有的研究大多集中于对中国出口的总茶叶进行研究。因为绿茶是中国最重要的茶类之一,也是中国出口最多的茶类,与国际市场消费及“一带一路”沿线国家大多偏爱消费红茶相矛盾,本文试图对此进行研究。

综合以上,学术界对茶叶出口竞争力的讨论均为总茶叶的讨论,鲜有人对中国茶叶进行细分,特别是对红茶、绿茶等的出口竞争力进行细致深入地分析,本文试图对中国绿茶出口“一带一路”沿线国家的国际竞争力进行测算与分析。

3 研究方法与研究对象及数据资料来源

(1)文中选择的国际竞争力的测算指标:国际市场占有率(MS)、贸易竞争指数(TC)、显示性比较优势指数(RCA)。

(2)文中选择的中国绿茶出口“一带一路”沿线国家:俄罗斯、乌兹别克斯坦、伊朗、乌克兰、沙特阿拉伯、巴基斯坦。

(3)数据资料及来源说明:联合国贸易数据库、中国种种植业信息网。

4 中国绿茶出口“一带一路”沿线国家和地区的现状

4.1 中国绿茶生产与出口现状

绿茶是中国的第一大茶类,也是最重要的茶类之一,种植面积最大,产量最多。主要分布在浙江、江苏、安徽、江西、四川、湖北、湖南等十几个省份。随着国内名优茶价格的不断上升,绿茶的产区和产量呈现逐年增长态势,具体见表1所示。

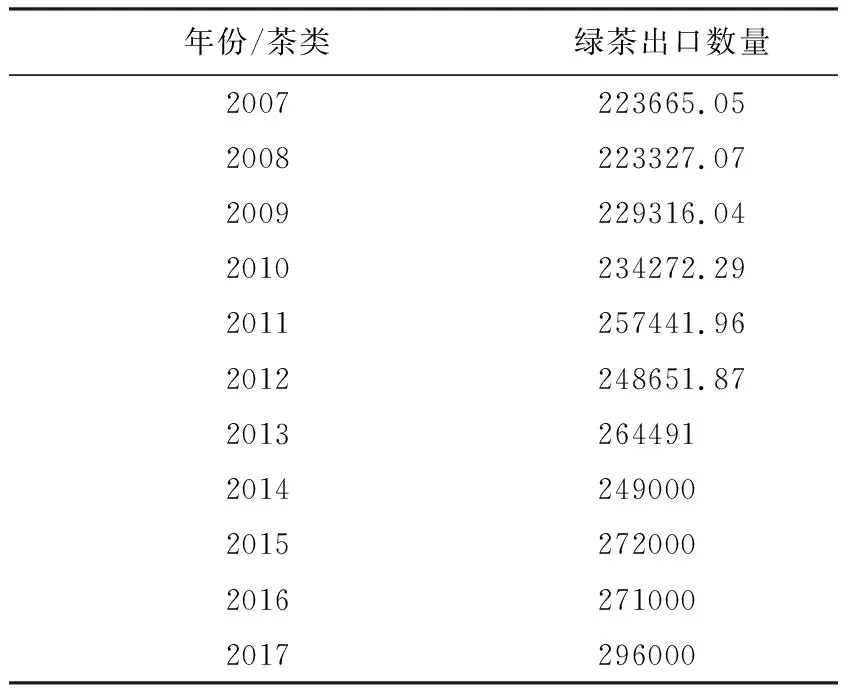

表1 表1中国绿茶生产发展现状 单位:千克

资料来源:《中国茶业年鉴》2008,2009-2010,2011,2013-2016。

由表1我们可以看出:近10年来,中国的绿茶产量逐年增长,2007年中国绿茶产量为874055千克,到2017年绿茶产量达到1601900千克,10年来翻了一倍多,绿茶产量呈现稳定增长的趋势。

与此同时,中国的绿茶出口也在逐年增长,2007年中国出口绿茶为223665.05千克,到2017年达到296000千克,呈现逐年稳定增长态势,这与中国不断提高出口绿茶品质质量,拓宽出口市场,加强营销策略宣传分不开。

表2 中国绿茶出口现状 单位:千克

资料来源:《2011中国茶叶年鉴》、《2013-2016中国茶业年鉴》第32~37页。

4.2 中国绿茶出口“一带一路”沿线国家和地区现状

中国绿茶出口主要以非洲市场为主,近年来,随着国际贸易技术壁垒的苛刻程度加强,中国的绿茶出口不得不拓宽新的国际市场。随着中国与“一带一路”沿线国家和地区的经贸合作的加强,中国向“一带一路”沿线国家和地区出口茶叶数量和金额逐年增长,下面我们主要来看近年来中国绿茶出口“一带一路”沿线国家和地区的贸易现状,具体见下表3所示。

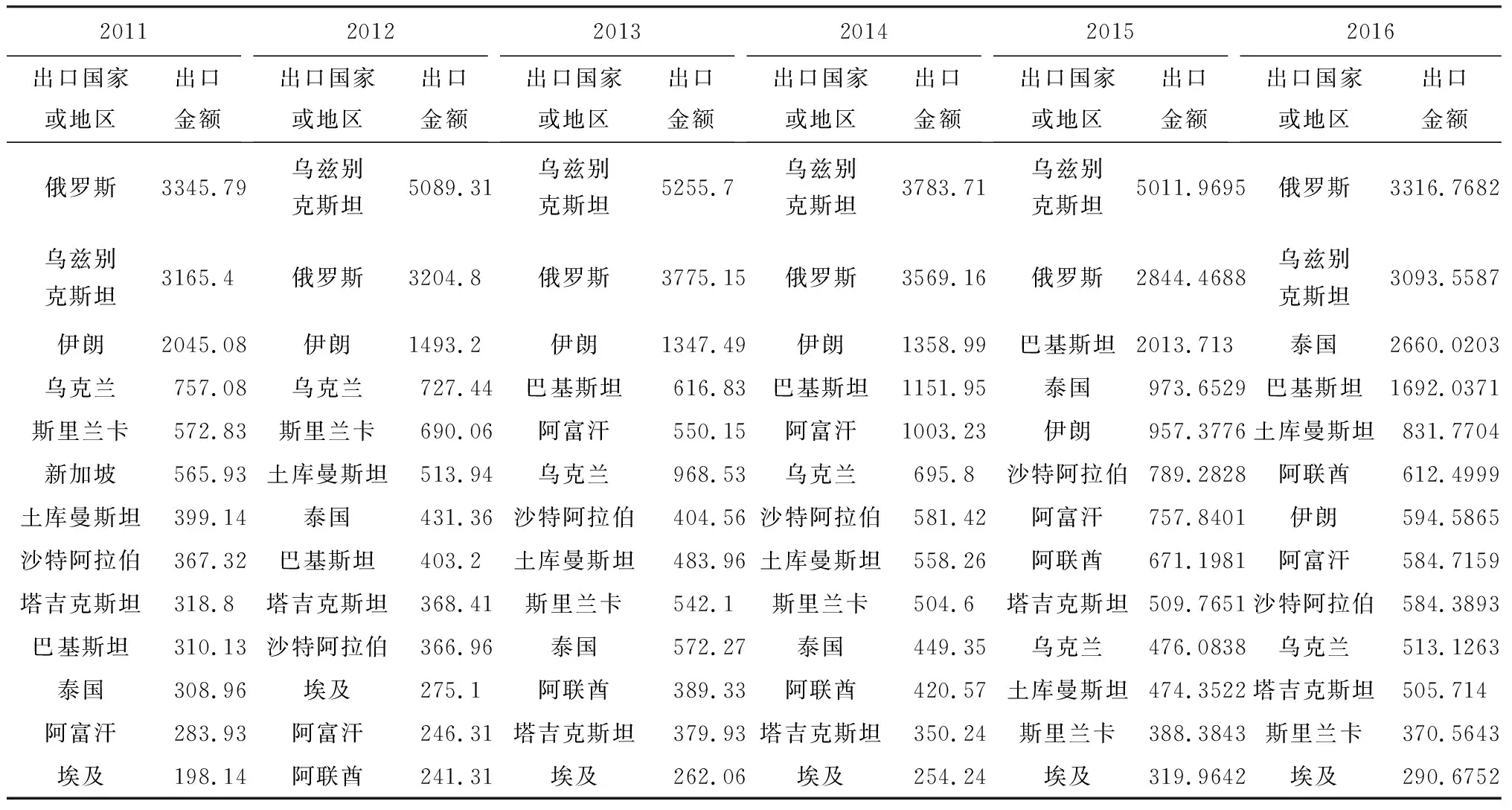

从表3我们可以看出:中国绿茶出口“一带一路”沿线国家和地区前10个的国家:2011年包括俄罗斯、乌兹别克斯坦、伊朗、乌克兰、斯里兰卡、新加坡、土库曼斯坦、沙特阿拉伯、塔吉克斯坦、巴基斯坦;2012年为:俄罗斯、乌兹别克斯坦、伊朗、乌克兰、斯里兰卡、土库曼斯坦、泰国、沙特阿拉伯、塔吉克斯坦、巴基斯坦;2013年,2014年,2015,2016年均有国别前10位排名变动的差异,因此,为了测算研究的方便及需要,本研究选择了近7年来,平均排名在前6位的国家进行分析研究。

选择前6个国家的理由:因为近7年来,中国绿茶出口到“一带一路”沿线国家和地区的数量与金额每年均发生变化,这也导致了这些国家的排名会因变化而不同,纵观这7年来,位置保持基本相对不变而且一直排名在前6位的国家有:以俄罗斯、乌兹别克斯坦、伊朗、乌克兰、沙特阿拉伯、巴基斯坦。因此,为了测算的稳定性,本文选择了中国绿茶出口“一带一路” 沿线前6个国家的竞争力进行分析研究,从而揭示背后的规律。

表3 中国绿茶出口“一带一路”沿线前10个国家的状况(2011-2016年) 单位:万美元

资料来源:UN COMTRADE。 注:表中红字标注的为前10个国家。

5 中国绿茶出口“一带一路”沿线国家的竞争力的测算

本文利用联合国贸易数据库数据,运用国际市场占有率、贸易竞争指数、显示性比较优势等指标分别进行计算。

5.1 2011-2016年中国绿茶出口“一带一路”沿线国家的国际市场占有率测算

5.1.1国际市场占有率 即国际市场份额,公式的表达式:

Msi=Xi/Xw

(1)

其中: Msi为i国茶叶的国际市场占有率,Xi为i国茶叶的出口额,Xw为世界茶叶出口总额。运用联合国贸易数据库数据,计算结果见表4。

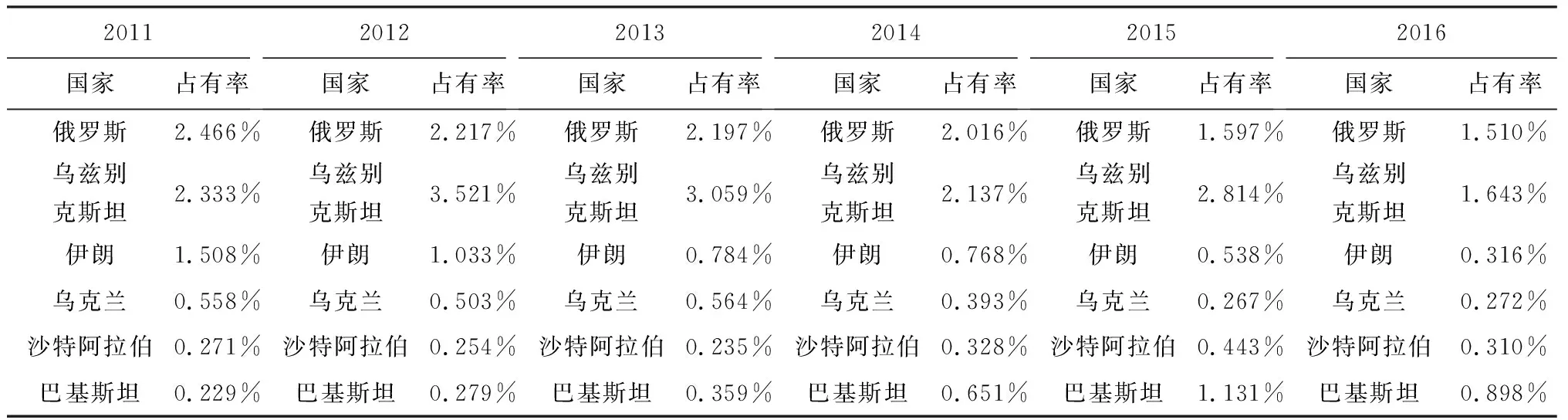

从表4我们可以看出:自2011年以来,中国绿茶出口到俄罗斯的国际市场占有率逐年降低,2011年为2.466%,2016年为1.510%,降幅较大,这主要因为近几年俄罗斯的GDP总量略有下降,导致俄罗斯对中国茶叶的需求不像前几年旺盛,俄罗斯居民偏爱喝红茶。中国绿茶出口乌兹别克斯坦的国际市场占有率呈现较大幅度的波动状态:2011-2013年呈现增长态势,2013-2016年呈现下降态势。2011-2016年伊朗、乌克兰均呈现下降态势。伊朗的局势近几年间动荡不安,导致对外进口额下降,也是对中国绿茶进口下降的原因之一。

2011-2016年沙特阿拉伯和巴基斯坦均呈现上升态势,其中巴基斯坦增幅更大,这主要因为中国与“一带一路”国际贸易合作关系的实施与发展,并且这两个国家居民更偏爱喝绿茶。

表4 2011-2016年中国绿茶出口“一带一路”沿线国家的国际市场占有率

资料来源:根据联合国商品贸易数据库数据计算整理而来。

5.2 2011-2016年中国茶叶出口“一带一路”沿线国家的贸易竞争指数测算

5.2.1贸易竞争指数 贸易竞争力指数(净出口指数)是指一国绿茶的出口减去进口再与绿茶贸易总额相比,用公式表示 :

NXi=(Xi-Mi)/(Xi+Mi)

(2)

其中:NXi为i国绿茶净出口指数,Xi为i国绿茶出口额,Mi为i国绿茶进口额。利用联合国贸易数据,计算结果见表5。

表5 2011-2016年中国绿茶出口“一带一路”沿线国家的贸易竞争指数

资料来源:根据联合国商品贸易数据库数据计算整理。

中国绿茶出口到“一带一路”沿线国家:乌兹别克斯坦、乌克兰、沙特阿拉伯贸易竞争力指数为1,说明中国对乌兹别克斯坦、乌克兰、沙特阿拉伯只出口绿茶不进口绿茶,且对这几国的出口规模很大,在绿茶出口中竞争处于有利地位。

其次,这六个国家绿茶贸易竞争指数均在0.97以上,接近于1,表明中国绿茶出口到“一带一路”前六位沿线国家的出口规模很大,进口规模很小,在沿线茶叶市场上的竞争处于有利地位。

贸易竞争指数略显示波动:俄罗斯在2011年为1,俄罗斯在2011年为1,2012-2016年均在0.999以上,并从2012年0.99935逐年上升到2016年的0.99967,贸易竞争力在逐年增强。这主要由于2013年中国实施“一带一路”政策所导致。伊朗在2011-2012年分别为0.9998,0.9993,到2013年增长为1,2014年为1,2015年-2016年为0.999, 0.997略微下降。巴基斯坦在2011年为0.9998,2012年,2013年均为1,2014年略微下降为0.9996,到2015年,2016年略微增长为0.9998。

综上所述,通过测算中国绿茶出口“一带一路”沿线主要国家的国际市场占有率、显示性比较优势指数、贸易竞争力指数的分析与比较,可以得出如下结论:中国绿茶出口到俄罗斯、乌兹别克斯坦、伊朗、乌克兰、沙特阿拉伯、巴基斯坦这六个国家无论是在Ms、NX、RCA上都表明中国绿茶出口具有显著的竞争力,且通过2013年前后的比较可知这些指标呈现逐年上升趋势。2013年是中国正式提出建设“一带一路”战略规划,说明在“一带一路”背景下,中国与沿线国家的经济往来逐渐增加,对外贸易更加开放,从而推动了中国绿茶出口发展。

5.3 2011-2016年中国绿茶出口“一带一路”沿线国家显示性比较优势指数测算

5.3.1显示性比较优势指数 显示性比较优势指数是指一个国家绿茶占其出口总额的份额与世界绿茶占其出口总额的份额的比率。用公式表示:

RCAi=(Xi/Xit)/(Xw/Xwt)

(3)

其中:RCAi为i国茶叶的显示比较优势指数;Xi为i国绿茶出口额;Xit为i国所有商品的出口总额;Xw为世界绿茶出口额;Xwt为世界所有商品出口总额。利用联合国贸易数据库的数据,计算结果见表6。

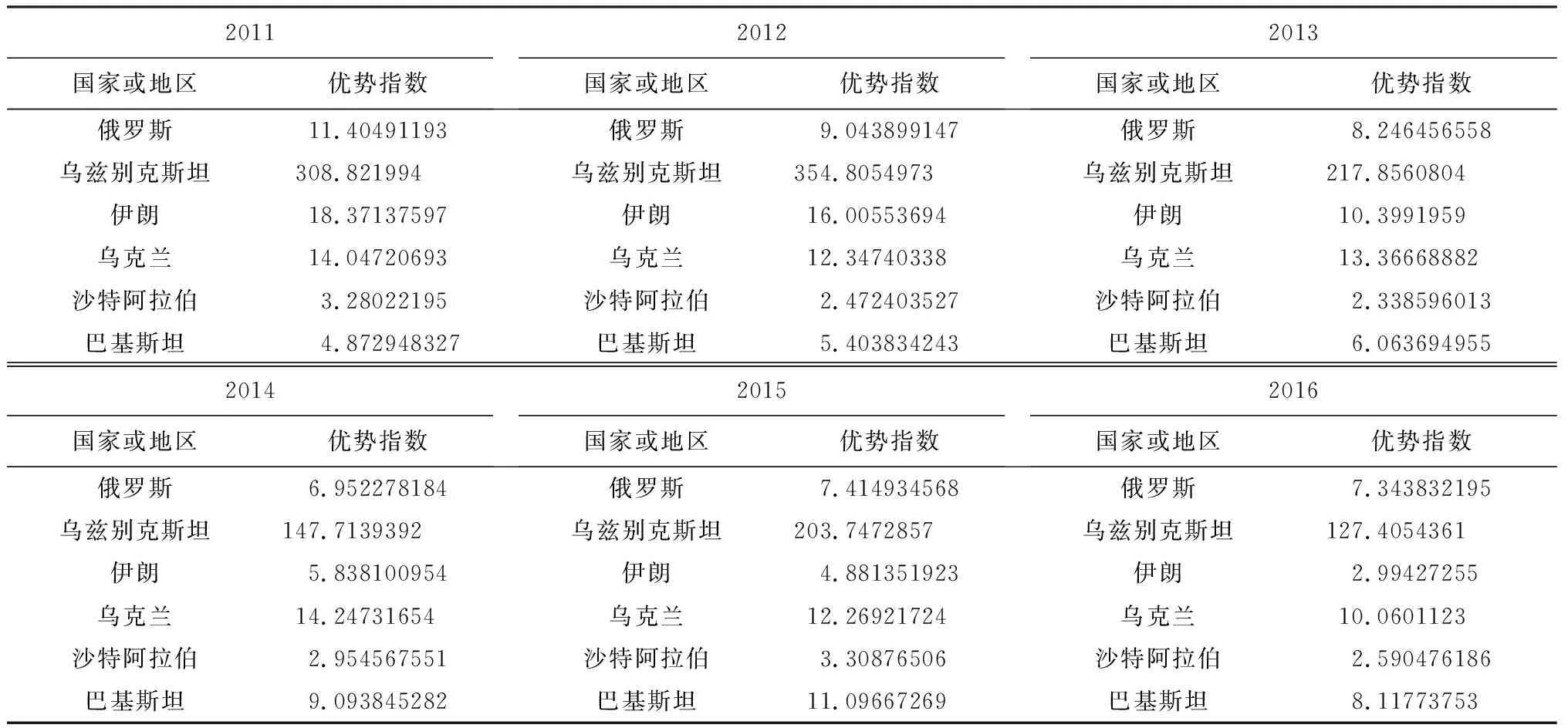

从表6这六国显示性比较有数指数值来看,2011-2016年均具有显示性比较优势,显示性比较优势指数均大于1。

六个国家的显示性比较指数显示:乌兹别克斯坦的显示性比较优势指数远远高于其他五个绿茶进口国,说明在“一带一路”沿线国家茶叶市场中,中国绿茶出口到乌兹别克斯坦的竞争力最强,其次顺序是乌克兰、伊朗、俄罗斯、巴基斯坦、沙特阿拉伯。

从时间趋势2011-2016年来看,乌兹别克斯坦的显示性比较优势呈现较大幅度的下降波动态势,这主要由于:乌兹别克斯坦是世界茶叶消费最多的国家之一,据资料显示:乌兹别克斯坦年人均茶叶消费量2650克,位居世界第四位。乌兹别克消费茶叶以绿茶为主(除首都塔什干以外基本以饮绿茶为主)。绿茶市场占有率70%~75%。红茶约占20%~25%,乌兹别克人喜用散装茶,散装茶市场占有率93%,袋儿泡茶7%,70%~75%的散装茶为大叶茶,25%~30%为颗粒茶。乌兹别克人更喜爱散装大叶茶。

表6 2011-2016年中国绿茶出口“一带一路”沿线国家显示性比较优势指数

资料来源:联合国商品贸易数据数据计算得来。

伊朗国家也具有显示性比较优势,从时间趋势2011-2016年来看,也是呈现逐年稳定下降的趋势。这由于近年来伊朗的政局的不稳定,更重要的是,虽然伊朗人不可一日无茶,但是他们更爱喝浓郁的红茶。

乌克兰国家也具有显示性比较优势,从时间趋势2011-2016年来看,显示性比较优势呈现波动态势,其中在2013年,2014年上升,这主要与中国与“一带一路”沿线国家贸易合作的实施,其余年份下降态势,这是因为:乌克兰政局的不稳定所导致。

俄罗斯国家也具有显示性比较优势,从时间趋势2011-2013年显示性比较优势稳步下降,2014-2016年显示性比较优势呈现上升趋势。沙特阿拉伯国家也具有显示性比较优势,2011-2013年下降态势,2013-2015年较快的上升态势。基斯坦国家也具有显示性比较优势,2011-2016年间显示性比较优势一直趋于上升的趋势,这主要因为:中国与“一带一路”沿线国家和地区的贸易合作的推进所导致[11]。

6 影响中国绿茶出口“一带一路”沿线国家和地区的主要因素分析

随着中国与“一带一路”沿线国家和地区的政治贸易文化合作地进一步加深,中国绿茶出口到“一带一路”沿线国家和地区的贸易越来越多,贸易的数量和金额不断逐渐增长,贸易范围也越来越广,但由于“一带一路”沿线区域很广,包括65个国家和地区,政治经济文化差异显著而且复杂,也影响了中国绿茶的出口贸易,主要因素有以下方面:

(1)“一带一路”沿线国家和地区的政治、经济、文化等形势复杂多变、多样化。

“一带一路”沿线国家包括65个国家,涵盖了亚洲、非洲、美洲、欧洲、大洋洲等区域,地形复杂,政治、经济、文化均显著差异,交通不便、风俗不同、语言文化不同,这也为中国绿茶的出口贸易带来了困难。

(2)“一带一路”沿线国家和地区多以消费红茶的习惯为主,而中国出口的主要是绿茶,因此,发生供需矛盾,这为中国绿茶出口带来阻碍。中国绿茶传统的出口市场主要集中在非洲,中国政府通过这个贸易基础,中国茶商加强对绿茶的宣传及转变营销策略,在随着“一带一路”合作贸易的加深,中国茶企紧抓机遇,借助“一带一路”平台,扩大中国绿茶对“一带一路”沿线国家和地区的出口贸易。

(3)汇率波动、人民币贬值,这大大影响了中国绿茶出口贸易,例如:近年来,俄罗斯卢布大跌,影响了居民的生活,从而导致俄罗斯居民购买力下降。

(4)中国绿茶生产企业、出口企业之间的一些无序竞争,以及国际市场竞争的劣势,使国内更多的绿茶转内销,这也使绿茶出口增长缓慢的原因之一。

(5)国内劳动力成本上升,使茶叶出口成本增加,随着采茶劳动力的成本工资不断上涨,成本原材料价格的上涨,以及人民币的升值,茶叶的成本也越来越高,这使得茶叶出口的利润越来越低。

(6)一些茶商掺杂造假,也导致茶叶贸易的信誉受损。

7 提升中国绿茶出口竞争力的对策与建议

(1)提高中国出口绿茶的品质与质量水平。中国出口绿茶以大宗茶为主,是以5-6月份的用剪刀采摘的老叶子经过机械化加工而成,品质质量水平比国内消费的名优绿茶质量差,档次低,因此,中国应开始转向提高出口绿茶的品质质量水平,从而赢得更多的国际市场消费。

(2)进一步推广茶叶良种化种植,推广有机茶园的种植面积,实行绿色茶园施肥、种植,从而提高绿茶的出口品质、质量水平。与世界主要茶叶国家相比较,中国的良种科技推广率远远低于斯里兰卡、肯尼亚国家,中国应加快推广茶树优良品质的推广。加速扩张有机茶园的种植,从而提高茶叶的品质质量水平。

(3)巩固老的传统的绿茶出口市场,开辟新的绿茶市场。传统的绿茶出口市场包括:摩洛哥、日本等,在此基础上不断开拓新的国际茶叶市场,如借“一带一路”平台和机遇,扩大中国绿茶对“一带一路”沿线国家和地区的出口贸易,并将中国的茶文化传播到全世界。

(4)茶叶生产实施“产、加、销”一条龙,进一步保证卫生安全,提高质量安全水平。近年来,中国茶叶企业实行了QS规范措施,一些小型的不规范的企业进行了关、停、并、转,扭转了以往的脏乱差的局面,如今,更进一步地实施对茶叶生产、加工、销售一条龙的严格监督管理,使茶叶的质量卫生安全得以保证。

(5)规范绿茶出口企业的行为标准,减少无序竞争。进一步完善出口机制,规范红茶出口企业行为,减少出口企业之间的无序竞争,恶性竞争,鼓励红茶出口企业的出口到国际市场,并实行一定的支持及奖励政策。

(6)进一步加强与“一带一路”沿线国家和地区的贸易合作,文化互融,将中国的茶文化精神向世界扩张与延伸。