中小企业税务风险评测系统的开发

2018-11-06罗威

罗威

(广州番禺职业技术学院,广州 511483)

1 引言

以2004年美国COSO委员会正式发布《企业风险管理整合框架》(COSO-ERM)为标志,企业税务风险管理开始受到国内外研究人员的关注,企业税务风险也逐步被企业管理者所熟悉。国内外有众多研究人员对企业税务风险的定义、产生原因、类型、管理方式等内容进行了理论研究与实证检验。在企业税务风险管理的众多环节中,税务风险的识别与评估是整个管理流程的源头,只有及时地识别与评估了税务风险,才能对其进行有效的管理,税务风险的识别与评估是最为关键的核心重点工作。特别是对于中小企业而言,绝大多数中小企业的管理成本有限,处于税务管理的信息孤岛,税务风险管理技术条件尚不成熟。针对中小企业在税务风险识别与评估中面临的困难,开发一种适合中小企业的税务风险评测系统是非常必要的。近年来,围绕如何定量地识别与评估企业税务风险,众多研究者发表了自己的看法,但尚未开发出具有实际操作意义的评测系统。鉴于此,本文提出一种中小企业税务风险评测系统的设计理念、系统构架以及开发方式,包括税务风险相关财务数据分析、税务风险量化测评以及税务风险诊断汇报三个方面。

2 中小企业税务风险评测系统功能结构设计

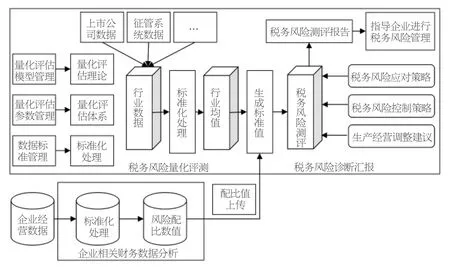

企业税务风险评测系统的设计按照“一个核心,两个界面”的设计理念,将整个评测系统分为两大部分,系统的功能结构图如图1所示。

企业税务风险评测系统的功能分为三个主要部分,分别是企业相关财务数据分析、税务风险量化测评以及税务风险诊断汇报。下面就结合“一个核心,两个界面”的设计理念来说明这三个部分的功能。

2.1 核心模块

“一个核心”指的就是税务风险量化测评模块,这是系统的“核心”模块。其中包含了大量来自于国内上市公司、税务征管系统、第三方机构等渠道的相关数据。在获得这些数据后,首先将对其进行分类以及标准化的处理,然后再按照设定的指标体系进行量化测算,并与企业上传的指标数值进行配比,最后再将配比结果输出。这个“核心”功能的价值体现在两个方面:一是数据的归集与更新,通过上述三个渠道采集到的相关数据本身就具有相当的价值。二是标准值的算法,标准值得算法借鉴了征管机关纳税评估的指标,并通过“四分位法”计算行业均值,得出的标准值具有一定的科学性。

图1 税务风险评测系统功能分布图

图2 税务风险评测系统的模块构成图

2.2 交互界面

“两个界面”指的是系统的输入与输出交互界面,分别是企业相关财务数据分析以及税务风险诊断汇报,这两个界面都是面向企业用户的。

首先是企业相关财务数据分析,其主要功能是充当数据的输入终端,通过简约的设计,企业用户能准确地输入相关的经营数据,并由系统自动实现标准化处理。

然后是税务风险诊断汇报,在这个数据的输出界面,企业用户可以一目了然地看到自己的评测结果,评测报告只输出最终的评测数值以及参考值,方便用户进行比较,相关的评测建议也简明易懂,便于用户运用到实际工作中。

3 系统功能模块设计

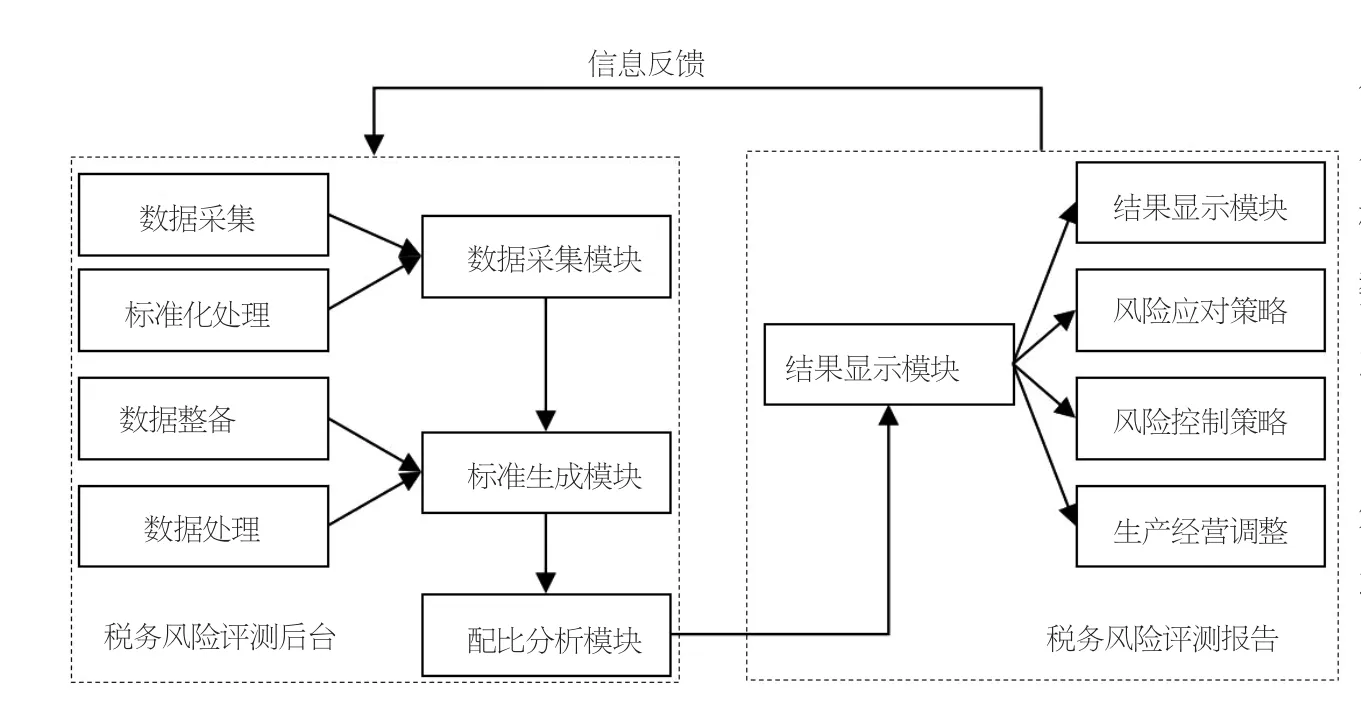

依据企业税务风险评测系统要实现的三大功能,系统的开发可以分为四个模块,即数据采集模块、标准生成模块、配比分析模块以及结果显示模块。具体的模块构成见图2。

在图2中可以看到,数据采集模块与结果显示模块满足了上述两个交互界面的需求。标准生成模块与配比分析模块则是核心模块,满足了税务风险量化评估等级评测的需求。下面就对这些模块分别进行说明。

3.1 数据采集模块

该模块为用户创建一个人机交互的登录及数据录入终端,在用户输入相关财务数据以后,为每一个用户建立一个数据库,将用户的相关财务数据进行分类、整理,并归集到一个数据表中。

3.2 标准生成模块

标准生成模块由数据整备子模块及数据处理子模块组成。

3.2.1 数据整备子模块

①建立数据库

税务风险标准值的生成将依据数据库内全部样本企业的相关财务数据,数据库的来源主要是国内上市公司财务数据、征管系统以及第三方机构的相关数据。

②数据分拣

由于不同行业的收入、成本结构不同,所面临的税务风险也不尽相同,因此数据的分拣主要是针对数据进行行业分类。考虑到税务风险标准值的数据采集主要源于国内上市公司的数据,因此对数据进行行业分类的依据参照2016年证监会对上市公司的行业分类结果总共分为18个大类。

3.2.2 数据处理子模块

①税务风险量化测评指标选取的参考依据

近年来,围绕如何定量地识别与评估企业税务风险,众多研究者发表了自己的看法:

一是认为财务报表分析法是最为常用的识别方法。在该方法中,通过财务报表上的相关数据,计算各类指标,而后,采用比较分析法对数据进行分析,若某项指标与同行业、同类企业或企业以前年度平均水平相比差异较大,则说明企业存在税务风险[1-3]。

二是认为企业可以参照现有通用指标、预警值和模型,釆用《纳税评估管理办法》中的通用指标和分税种指标、《企业涉税风险控制指南》、《企业税收风险管理》、《企业税务风险自查与防范》等提供的各类指标和模型[4-5]。

三是认为可以通过增值税税负率、企业所得税税负率和综合税负率等关键税务指标,建立科学合理的税务分析体系,进行税种的结构分析和趋势分析,并最终形成税务分析报告,为管理层提供决策支持[6-7]。

综合上述研究者的结论,对企业税务风险进行量化评估的主要依据是企业运行的财务数据,目前国内较为权威的评估体系是国家税务总局出台的《纳税评估管理办法》及其评价指标体系。虽然该文件是从税务管理机关的角度来制定的纳税检查标准,但同样可以作为企业自我识别、自我评估税务风险的重要依据。本模块在此基础上,综合近年来国内众多研究者提出的较有价值的评价指标,形成一个相对完善的税务风险量化评估指标体系。

②企业税务风险量化测评指标体系的确定

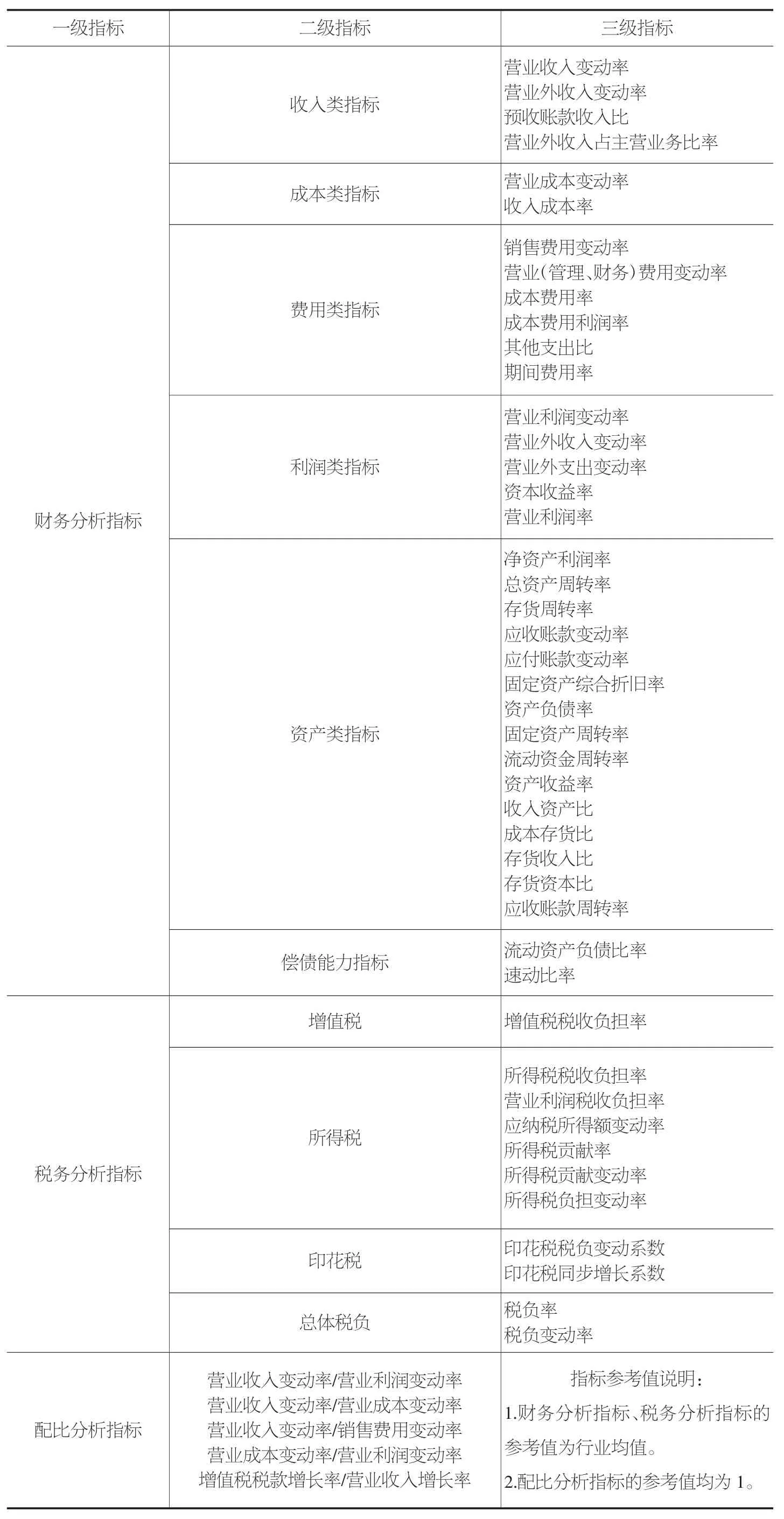

企业税务风险量化测评指标体系由一系列的指标组成的。本模块将企业税务风险量化测评指标分为三大类,即财务分析指标、税务分析指标以及配比分析指标,见表2(后附表2)。

③税务风险标准值的生成

将数据整备子模块采集到的所有数据,先按照行业分类标准分为18个行业,再将每个样本企业的数据代入企业税务风险量化测评指标体系,并按照“四分位法”计算出各项指标的行业均值。

表2 中小企业税务风险量化测评指标汇总表

3.3 配比分析模块

本模块主要的功能是将“数据采集模块”中的用户数据,与“标准生成模块”中的税务风险行业均值进行配比。具体指标的配比结果只显示用户的实际值与行业均值的差异,并反映该指标所处的税务风险级别。税务风险量化测评配比的具体步骤如下:

①首先计算用户所属行业各项评测指标的平均数及标准差;

②计算不同行业评测指标容差,如评测指标标准差大于等于平均数的60%,则容差为标准差,否则容差取平均数的40%。计算出上下容差作为预警阈值。

③计算用户各项测评指标的数值(D)与其行业平均数的差距,并与对应标签的容差比较。如超出1倍容差(先于平均数+容差或大于平均数-容差),则企业在该指标上的税务风险级别为轻度危险(L);超出2倍容差(小于平均数+2*容差或大于平均数-2*容差),则企业在该指标上的税务风险级别为高度危险(H)。

例如:设某行业其中一项税务风险评测指标的平均值为5,标准差为1,标准差小于5*60%=3,因此根据上述计算步骤,容差取平均值5的40%为2。进一步可以计算出1倍容差的上下限范围为:5+2,5-2,2倍容差的上下限范围为:5+2*2,5-2*2。某用户A的该项评测指标数值D=4,没有超出1倍容差的范围,因此风险级别为安全(C)。另一用户B的该项评测指标数值D=8,超出了1倍容差上限,但没有超过2倍容差上限,因此风险级别为轻度危险(L)。

3.4 结果显示模块

本模块的主要功能是将“配比分析模块”中的数据以数值和图表的形式传输给用户或第三方服务机构,是企业税务风险评测系统的输出终端,也是用户实施税务风险管理的重要参考依据。

显示的内容包括四个部分:用户基本信息、具体测评指标评价结果、用户整体评价等级以及测评结论及建议。

①用户基本信息

这部分内容显示五个部分,用户编码、用户名称、所处行业、经营年限、检测日期等。

②具体测评指标评价结果

这部分内容分为四个部分,检测项目、检测结果、标志与参考值。“检测项目”说明检测指标的具体内容,例如增值税税收负担率。“检测结果”显示“数据采集模块”计算出对应的税务风险测评值。“标志”显现该指标是否正常,如在安全范围内则显示“C”、超过安全范围则根据风险级别对应显示为“L、H”。同时,如果用户连续使用系统测评两年以上,还要展示较为直观的税务风险评测曲线图。

③测评结论及建议

评测结论应由第三方机构依据前两项的评测结果给出,是对用户税务风险水平的一个总体评价,通过通俗易懂的文字描述让管理者或财务人员清楚地了解企业税务风险的实际情况。对于中小企业来说,各项指标应控制在轻度危险区域内,如进入到了高度危险区域,就应对该项指标产生偏差的原因进行进一步涉税分析。