期权波动率指数在中美市场上运用的效果比较

2018-11-02李雪飞霍仕胤

李雪飞 霍仕胤 赵 林

(中信证券股份有限公司,北京 100026)

引言

在金融领域,波动率是反映标的波动程度的指标、是对资产回报率不确定性的衡量。高波动率意味着标的价格波动较大、收益率不确定性较强;低波动率则意味着标的价格波动较小、收益率较稳定。随着现代金融体系的不断发展、各类期权性质的衍生品不断推出,波动率愈发引起了投资者的重视。

在期权市场中,狭义的波动率指数是反映期权合约隐含波动率整体高低的指数,体现了投资者对未来标的波动率的预期。全球主要金融市场大部分推出了以本市场主要指数为标的的波动率指数,目前其中以芝加哥期权交易所的VIX最具影响力。在实际运行中波动率指数反应灵敏,能够在市场出现重大事件时同步出现较大涨幅,已经成为衡量市场预期波动率、反映投资者情绪的主要指标之一。而以VIX为核心的场内、场外产品也成为了当前全球投资者针对波动率进行投机、对冲与套利交易时使用最多的金融产品。

此外,由于金融资产收益率存在尖峰厚尾特性,并且会受到事件冲击的影响导致不同期限的波动率分布迥异,这方面的预期同样会在隐含波动率曲面上表现出来。例如1987年美国股灾前后隐含波动率偏度出现了明显变化,股灾前,投资者对上涨和下跌态度一致,隐含波动率曲面呈两侧对称的“微笑”形态;股灾后,投资者大量买入认沽期权防范风险,导致虚值认沽期权隐含波动率上升、隐含波动率曲面呈“倾斜”形态。因此,广义的波动率指数中还应包含隐含波动率偏度(Skew)、跨月差值等体现隐含波动率微笑及期限结构的指标,以此来对投资者预期进行全面跟踪和分析。

2015年2月9日,上交所50ETF期权正式上线,此后上交所相应的推出了50ETF期权的波动率指数,基于50ETF期权的偏度指数也可以通过计算得出。在此背景下,我们对中美市场中波动率指数的运用和可以实现的效果进行分析研究,对探索新的风险和价格发现机制、了解和推广期权波动率指数均具备一定的价值。

期权波动率指数在美国市场的应用与效果

波动率指数对交易的指导作用至少可以体现在两个方面:一是识别风险;二是判断标的价格方向。本部分中我们使用2005年1月3日~2016年9月21日美国市场的标普指数、期权波动率指数(VIX)及偏度指数数据,分析了美国市场波动率指数与标的变化之间的关系,并从上述三个角度各举了一个例子。从例子结果中可以发现,引入波动率指数后各策略均实现了收益提升、波动下降的效果,表明期权波动率指数在识别风险、价格发现方面均能起到作用。

一、识别标的风险

如图1所示,重大事件发生时VIX指数往往会出现较大幅度的波动,因此VIX也常常被称为“恐慌指数”。事实上,VIX与标普500指数价格本身存在强负相关关系,VIX变化值与标普500指数当日收益率之间也存在强负相关关系。但是,不论是识别风险还是指导交易,更多的侧重点都是标的未来而非过去的收益情况,因此我们需要设计方法考察VIX与标普500指数的未来收益率之间的关系。

图1 VIX在重大事件中的变化(2006年1月6日~2016年1月29日)

表1 不同区间VIX对应的标普500指数收益率均值及年化标准差

表1计算了样本时间段中,VIX处于不同区间时,标普500接下来1日、20日收益率均值与标准差。可以看到,VIX值较高时标普500指数的收益率标准差也相对较大,高VIX值预示着未来标普500指数收益率不确定性增强。

接下来我们考虑VIX指数变化对标的收益率的影响。VIX值本身的高低代表了不同的市场环境,因此我们先将VIX值的大小从高到低进行排序分成十组,第1组代表了样本时间段中VIX值最高的10%的交易日,第10组代表了样本时间段中VIX值最低的10%的交易日,其余组别依此类推。分组后,我们计算每一个组中的VIX指数当日变化值与标普500指数次日收益率的相关系数如表2所示。可以看到,VIX较低时,VIX变化值与标普500指数次日收益率弱负相关;VIX较高时,二者弱正相关。通常状况下VIX处于较低水平,此时VIX变化与标普500指数次日收益率弱负相关,与VIX升高预示着风险增加的普遍认识一致。

由前文,VIX较高时标的收益不确定性增加;VIX较低时,VIX升高对标的收益不利。二者综合可以得出的结论为VIX快速上升表明标的风险增加。由此我们可以构建识别风险的方法,例如当VIX快速上升时便认为潜在风险增加,接下来一段时间保持空仓;其余时间持有标普500指数。得到策略累计收益率后与标普500指数进行对比,考察VIX在风险识别方面的效果。

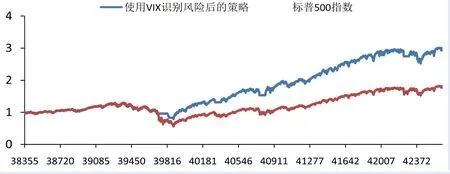

具体方法如下:按收盘价计算,如果VIX超过过去20日均值10%,则接下来30个交易日空仓;其余时间持有标普500指数。策略与标普500指数的对比如图2所示,初值进行了归一化处理。

表2 不同VIX水平下,VIX变化值与标普500指数次日收益率的相关系数

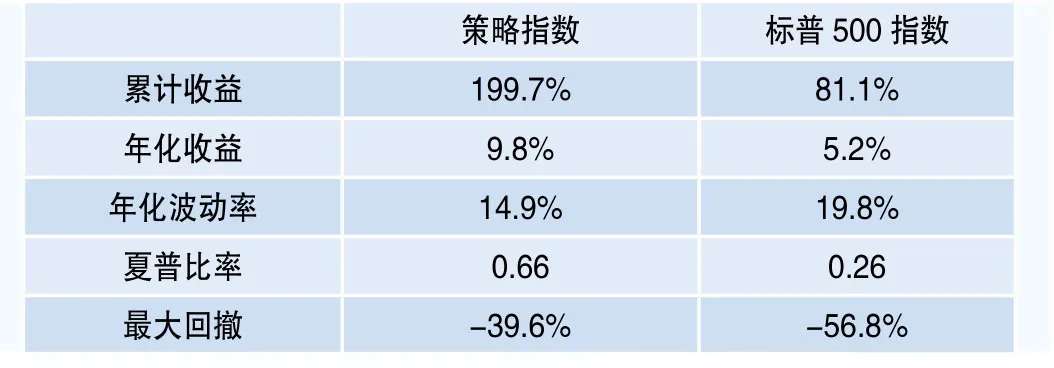

2005年1月3日~2016年9月22日,策略累计净值3.00,同期标普500指数累计净值1.81。与单纯持有标普500指数相比,加入了VIX风险识别信号后的策略指数收益提升,波动、最大回撤下降,夏普比率大幅升高。

图2 利用VIX识别风险的效果

表3 加入VIX风险识别信号后的策略指数与标普500指数的收益对比(2005年1月3日~2016年9月22日)

二、判断标的价格方向

本部分中我们对广义波动率指数中的一类——偏度指数在判断标的价格方向中的应用和效果加以说明。

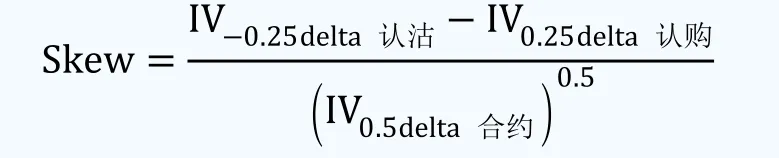

首先我们通过如下的方式计算半标准化的偏度值:在每一个交易日使用-0.25delta、一个月到期的认沽期权隐含波动率减去0.25delta、一个月到期的认购期权隐含波动率,将差值再除以0.5delta期权合约隐含波动率的平方根得到半标准化偏度(Skew)值。即

Skew可以体现出投资者对标的价格方向的情绪。两种情况下Skew会上升,均意味着投资者情绪趋于悲观:投资者大量买入虚值认沽期权防范风险导致虚值认沽期权隐含波动率升高;投资者大量卖出虚值认购期权进行增收导致虚值认购期权隐含波动率下降。反之Skew下降时意味着投资者情绪趋于乐观。

2005年1月3日~2016年9月21日区间中,通过上述方式计算得到的偏度指数(Skew)与标普500指数的走势对比如下图3。从中可以看到,标普500指数处于相对高位或快速下跌时,投资者对风险的防范意识较强,Skew较高;标普500指数缓慢变化或跌势缓和时,投资者对未来标的向上的信心增加,Skew较低。整体来看,美国市场Skew值的大幅上升往往出现在市场调整前后,市场预期较为理性。

图3 Skew与标普500指数走势对比

图4 Skew指数策略与标普500指数初值归一化走势对比

表4 Skew策略指数与标普500指数的收益对比(2005年1月3日~2016年9月9日)

美国市场的Skew指数中体现的投资者情绪与后续标的表现一致性较强,考虑利用这一特征构建策略:Skew高于一定值时空仓,Skew回落后再继续持有标普500指数。我们仅想说明理想运用Skew值可以起到的效果,此处对Skew值的范围不区分样本内外进行全样本处理。具体如下:期初持有标普500指数。Skew的5日均值大于20%上分位点时,说明市场情绪较为悲观,转为看空;Skew的5日均值从最近20日最高点回落超过10%且低于20%上分位点时,认为市场情绪已经回暖,再次转为看多。看多时,次日全仓持有标普500指数;看空时,次日空仓或做空标普500指数(杠杆为1)。策略的表现如图4、表4所示,多空策略的收益最高,但纯多策略的稳定性更强导致纯多策略的夏普比率最高。纯多策略和多空策略均明显优于标普500指数,表明Skew确实可以对判断标的方向起到帮助。

期权波动率指数在中国市场的应用与效果

50ETF期权2015年2月9日正式上线,上海证券交易所使用50ETF期权的价格,根据方差互换原理计算并发布了中国波指(iVX)。本部分中我们使用2015年2月9日~2016年9月23日时间段上的iVX、50ETF及50ETF期权价格数据,分析了iVX、50ETF期权Skew与50ETF的关系,并针对iVX和Skew各举了一个交易中的例子。例子中的策略在考虑期权波动率指数后收益提升、波动下降,说明中国市场中期权波动率指数在识别风险、价格发现方面同样能起到非常重要的作用。

一、中国波指(iVX)的应用与效果

图5为iVX与50ETF从2015年2月9日~2016年9月23日的走势对比。与美国市场有所不同,往往是50ETF已经出现了较大的波动后iVX才大幅上升,即iVX指数反应滞后且易过度反应。此外,50ETF向上、向下的波动幅度均很大,因此iVX指数的高点既会出现在50ETF急跌段的末期,也会出现在急涨段的末期。

表5中为不同区间iVX对应的50ETF 接下来1日、20日收益率均值与标准差。可以看到随着iVX的增加,50ETF次日收益率的标准差明显上升。此外,在该样本时间段中,随着iVX值的增加50ETF未来20日收益率均值明显下降。

图5 iVX与50ETF走势对比

表5 不同区间iVX对应的50ETF收益率均值及收益率年化标准差

图6中计算了样本时间段中滞后0~20天的50ETF20日历史波动率与iVX的相关系数。具体算法如下:以滞后n天的情况为例,首先计算得到各交易日的20日历史波动率及iVX,之后将第1个交易日的iVX与第n+1个交易日的历史波动率对齐、第2个交易日的iVX与第n+2个交易日的历史波动率对齐……,计算两组数之间的相关系数。即

如果iVX与滞后0天的历史波动率相关系数为1,则iVX与历史波动率完全相关,即iVX完全由历史决定;如果iVX与滞后一个月的历史波动率相关系数为1,则iVX与未来一个月的标的波动情况完全相关,即iVX完美反映了未来标的实际波动率。从图6中可以看到,iVX在滞后10天附近的相关系数较高,这意味着iVX存在10天左右的滞后性。

图6 50ETF历史波动率与iVX指数的对比

iVX存在一定的滞后性又易出现过度反应,在50ETF大幅上涨和下跌时均会大幅变化,因此可以被用来作为识别风险、判断底部的拐点信号。我们将iVX持续处于高位定义为过度反应,认为此时标的将出现反转。具体方法如下:

图7 利用iVX指数判断50ETF方向的历史效果

首先,使用每个交易日的iVX计算出过去20个交易日的iVX均值;其次,当连续5个交易日的iVX均超过iVX 20日均值的1.1倍时,认为情绪已经反应过度、触发反转信号;最后,触发反转信号时,若过去20个交易日50ETF上涨则转为看空(空仓或按100%保证金比例做空),若过去20个交易日50ETF下跌则转为看多(满仓持有50ETF),其余时间观点保持不变。

表6 使用iVX辅助判断50ETF方向的历史效果(2015年2月9日~2016年9月23日)

样本期中50ETF下跌3.5%。同期加入上述通过iVX进行方向判断的策略后,纯多策略上涨50.2%,多空策略上涨105.9%。策略在2015年4月略早于50ETF见顶预示风险、在2016年1月中旬略早于50ETF见底便预示底部,避开了几次大跌,因此纯多和多空组合净值均保持了向上的趋势,稳定性优于单纯持有50ETF。

二、中国市场中期权偏度指数(Skew)的应用与效果

与前文标普500指数的情况类似,我们用半标准化方式计算50ETF期权Skew值。计算得到的2015年2月9日~2016年9月23日的Skew值与50ETF的走势对比如图8。

Skew上升表明悲观情绪增加,Skew下降代表乐观情绪增加。表7中计算了Skew值在不同区间时,对应的50ETF次日及接下来20日收益率的平均值及标准差。从图8和表7中可以看到,与iVX类似,50ETF期权上的Skew体现出滞后和反应过度特征:标的上涨时,Skew下降、看涨情绪不断增加,标的高位时Skew偏低,未来标的收益较差;标的下跌时,Skew上升、看跌情绪不断升温,标的最低点附近Skew达到极大值,未来标的收益较好。

50ETF期权偏度指数有明显的滞后和反应过度特征,因此同样可以考虑将其作为判断行情拐点的反向指标加以使用。具体做法如下:当Skew值超过10%上分位点,市场看涨情绪极度高涨时转为看空;当Skew值跌破下10%分位点,市场看跌情绪极度高涨时转为看多;其余时间保持观点不变。50ETF期权上市时间较短,因此此处分位点的计算不区分样本内外,但实际使用中需要对Skew值的变化区间有一定的估计。

图8 Skew与50ETF走势对比

表7 不同区间Skew值对应的50ETF收益率及收益率年化标准差

图9 利用Skew进行50ETF方向交易的效果

表8 使用Skew辅助判断50ETF方向的历史效果(2015年2月9日~2016年9月23日)

图9和表8中展示了加入Skew信号后50ETF上的纯多策略、多空策略与50ETF的对比。样本时间段中,50ETF累计下跌3.5%,加入Skew信号的纯多策略(看空时空仓)累计收益73.3%,多空策略(看空时按100%保证金比例做空)累计收益182.8%。同时,利用偏度指数的纯多策略和多空策略的年化波动率、最大回撤均低于持续持有50ETF,夏普比率也远高于50ETF。

主要结论与建议

2015年2月9日上交所50ETF期权正式上线,A股市场有了自己的期权波动率指数。在此背景下我们分析研究中美市场中波动率指数的运用效果,对探索新的风险和价格发现机制、了解和推广期权波动率指数均具备一定的价值。本文对美国市场中的VIX、Skew以及中国市场中的iVX、Skew的特性进行了说明,并用四个例子阐释了中美市场中运用期权波动率指数可以实现的效果。结论如下:

首先,期权波动率指数在辅助识别风险、判断标的涨跌方向等方面具备重要意义。衡量期权整体隐含波动率高低的波动率指数(VIX、iVX等)可以识别市场高波动的区间,进而以此防范风险或识别市场底部;而偏度指数(Skew)中能直观的体现出投资者情绪,对判断标的价格方向可以起到参考作用。这两方面因素在构建投资策略、分析持仓风险时均具备重要意义。

其次,美国市场上期权波动率指数对风险的前瞻能力较好。利用这一特点,我们针对风险识别、标的价格方向判断各举了一个例子。发现加入期权波动率指数进行辅助后,策略收益上升,波动、回撤下降,夏普比例增加。表明美国市场中,在交易过程中参考波动率指数可以起到很好的效果。

再次,中国市场上期权波动率指数具有一定的滞后和反映过度的特性。我们使用iVX和Skew各举了一个例子,发现中国市场的50ETF投资中运用了期权波动率指数后同样可以实现策略收益上升,波动、回撤下降,夏普比例增加。中国市场的交易过程中参考期权波动率指数也可以起到很好的效果。

最后,运用期权波动率指数时需要注意甄别市场环境。从本文中的例子中可以看到,同样的波动率指数在美国市场可以起到风险预警作用,而在中国市场则体现出反应滞后及过度的特点。未来,随着国内市场更多期权标的上市交易以及市场逐步理性,需要注意对期权波动率指数的用法进行相应调整。