定向增发中利润承诺的市场反应及长期绩效研究

2018-11-02沈华玉林永坚

沈华玉 林永坚

(1.华北电力大学经济与管理学院,北京 102206;2.厦门理工学院经济与管理学院,福建 厦门 361024)

引言

2006年《新证券法》和《再融资管理办法》的实施,上市公司通过定向增发进行资产收购成为常见的现象,利润承诺也经常出现在定向增发预案中,受到实践界和媒体的积极关注。近年来,利润承诺不能实现的案例逐渐增多,很多学者开始怀疑利润承诺的作用。目前,理论界,少数国外学者对SEO中股票锁定期限带来的二级市场反应进行研究(Karpoff et al,2013;章卫东,2007)[15][28]。国内也有一些学者对定向增发的二级市场反应进行研究,得出了影响二级市场反应的多个重要因素,如:是否向控股股东及关联方增发、资产注入的类型等(王志彬、周子剑,2008;Brau et al,2005)[25][3]。可以看出,以前的研究仅仅关注定向增发的二级市场总体反应,而很少有学者关注定向增发中利润承诺1对一二级市场、长期绩效的影响。

基于此,本文利用2006~2015年定向增发的样本,手工收集预案中利润承诺的相关数据,对定向增发中利润承诺带来的市场反应及长期绩效进行研究2。研究发现:第一,是否有利润承诺与预案价超过基准价比例、预案公告日的超额收益和不同时间窗口的CAR值显著正相关。第二,利润承诺数量与预案价超过基准价比例、预案公告日的超额收益和不同时间窗口的CAR值显著正相关。进一步研究发现:是否有利润承诺、利润承诺数量的高低与上市公司未来1~4年的业绩显著正相关。

本文研究的边际贡献主要有:第一,本文首次对定向增发中利润承诺的相关问题进行研究,虽然已经有不少文献对定向增发中的各种问题进行研究,但目前对定向增发中利润承诺的相关研究还较少,本文研究成果能够丰富和深化现有关于定向增发的研究;第二,本文首次对定向增发中利润承诺的一级、二级市场反应进行研究,并利用手工收集的特有数据进行实证检验,以前关于事件反应的研究仅仅局限于二级市场的总体反应,很少有文献研究事件反应的主要影响因素,也很少有文献把一级、二级市场反应结合起来进行研究。第三,本文首次对定向增发中利润承诺的长期绩效进行研究,说明利润承诺确实能够起到保护股东及投资者的权益的作用,给监管部门、上市公司带来借鉴和启发。

理论基础与研究假设

一、定向增发中利润承诺与二级市场反应

在国外,已经有很多学者对SEO的二级市场反应进行研究,并取得了一定的成果(Altinkilic and Hansen,2003;Corwin,2003)[1][9]。其中,很多学者对不同国家的资本市场(如:欧美、日本等)中定向增发的二级市场反应进行研究,发现公告日前后的超额收益率显著为正(Hertzel and Smith,1993;Eckbo and Norli,2005)[13][11]。Tan 等(2002)[18]研究发现新加坡市场中定向增发公告日的二级市场反应也显著为正。Walker and Yost(2008)[20]研究发现,定向增发的公司如果能够在公告中提供详细的资金使用计划,二级市场会有显著的正向反应。Kim(2013)[16]等研究发现会计稳健性与增发公告日的市场反应显著负相关。Clinton 等(2014)[8]等通过对增发前信息环境的研究,发现增发前的信息透明度与增发公告日的市场超额回报率显著正相关。在国内,定向增发的二级市场反应研究始于2007年,研究结果也不太一致,有的研究发现公告日市场反应显著为负,有的研究发现公告日的反应显著为正,而有些学者还通过划分定向增发的类型,来研究公告日超额收益率的差异。孔东民、付克华(2005)[22]研究发现二级市场对增发有负反应;章卫东(2007)[28]研究发现定向增发进行整体上市的公司公告日效应显著为正,且高于其它定向增发类型的公司。章卫东、李海川(2010)[29]对2006~2007年间定向增发的样本进行研究,发现不同类型的资产注入在公告日的短期市场反应并没有显著差异,但长期的市场反应与协同效应显著正相关。章卫东(2008)[30]研究发现,向控股股东及关联方增发时的公告日市场效应好于其它类型的定向增发。王志彬、周子剑(2008)[25]研究发现集团整体上市的定向增发在公告日的超额收益率比其它类型的定向增发高,整体上市后的公司业绩显著提高。

二、定向增发中利润承诺与一级市场反应

国内外关于定向增发的一级市场反应研究较少,而关于定向增发折价率的研究文献较为丰富,Chan and Chan(2014)[5]通过研究发现,股价同步性与增发折价率显著负相关,而信息不对称程度能够起到调节作用。Ngo(2016)[17]等研究发现债务违约与增发折价率显著正相关。Ucar(2015)[19]研究发现审计师声誉与SEO折价率显著负相关。Asem 等(2016)[2]等研究发现信息不对称程度与SEO折价率显著正相关,而投资者情绪不会起到调节作用。He等(2014)[12]等通过非流动性计算出交易成本,发现交易成本降得越低,定向增发折价率越小。何贤杰和朱红军(2009)[21]研究发现当大股东购买定向增发股票的比例与其在增发前持有的上市公司股权比例差额越大时,增发折价率越高。徐寿福(2009)[26]研究发现定向增发折扣率与大股东认购比例呈正相关关系。支晓强和邓路(2014)[31]从投资者异质信念等角度研究了其对定向增发折价率的影响。

虽然少数研究用增发折价率作为定向增发发行日3一级市场的反应(Cline et al,2015)[8],而利润承诺在定向增发预案中首次出现,实际发行一般都需要半年以后才能完成。因此,采用增发折扣率作为预案公告日的一级市场反应显然不合适。一般来说,定向增发预案价超过基准价比例的高低可以显示一级市场对公司质量好坏的信心,因而,预案价超过基准价的比例越高,预示着一级市场对本次定向增发正向反应越强烈。因此,本文利用预案价超过基准价比例来衡量预案公告日的一级市场反应更合理,计算公式如下:

三、研究假设

综上所述,目前还没有相关文献对定向增发中利润承诺的一级、二级市场反应进行研究。而Jung and Sullivan(2009)[14]认为公司质量在定向增发前未知,即存在信息不对称,如果公司的质量并不被投资者了解,投资者就没法准确的区分好公司和坏公司,也就没法理性地以较高的价格买入好公司的股票,以较低的价格买入坏公司的股票,最终产生逆向选择的问题(吕长江、许静静,2010;浦剑悦、韩杨,2002)[23][24]。因此,好公司为了将自己与坏公司区分开来,会通过某些方式传递公司质量较好的信号(Brealey et al,1977)[4]。SEO中,有学者认为定向增发中股票锁定是一种有效的信号传递方式,其实,利润承诺也许会起到和股票锁定类似的作用,作为公司质量信号传递的一种方式。因而,当公司的质量没法辨别的时候,高质量公司就会通过利润承诺和较高的利润承诺数量来传递公司质量较好的信号。

为了避免逆向选择问题的发生,投资者会认为有利润承诺或利润承诺数量高,上市公司的质量越高,投资者会以较高的价格买入该公司股票。于是,高质量公司就会有更高的增发价格,即定向增发中有利润承诺和利润承诺数量更高的公司,定向增发预案价会更高(特别是预案价超过基准价的比例会更高)。所以,是否利润承诺和利润承诺数量与定向增发预案价超过基准价比例显著正相关,即一级市场反应显著为正。对于二级市场而言,会把利润承诺和利润承诺数量高作为公司质量较好的有利信号,质量越高的公司,市场在预案公告日的短期正向反应越强烈。即是否利润承诺和利润承诺数量与预案公告日的超额收益AR和不同时间窗口的CAR值显著正相关,即二级市场反应显著为正。

综合上述分析,本文提出如下假设:

H1:是否有利润承诺与一级、二级市场反应显著正相关。即是否有利润承诺与预案价超过基准价比例、预案公告日的超额收益AR和不同时间窗口的CAR值显著正相关。

H2:利润承诺数量与一级、二级市场反应显著正相关。即利润承诺数量与预案价超过基准价比例、预案公告日的超额收益AR和不同时间窗口的CAR值显著正相关。

样本选择与研究设计

一、样本选择与数据来源

定向增发中利润承诺的相关数据来源于上海证券交易所和深圳证券交易所官方网站公布的《非公开发行股份购买资产暨关联交易报告书》或《非公开发行股票预案》,上市公司的各项财务数据来源于WIND和CSMAR。本文首先提取WIND数据库中2006年~2015年3月1日定向增发的样本,共计1768个,通过股票代码和增发公告日剔除重复样本610个4,剩下1158个样本。接着,剔除缺少财务数据的样本,剩下654个样本。其中,有利润承诺的样本203个(在利润承诺数量方面,有两个缺失值,剩下201个样本),没有利润承诺的样本451个。最后,从上海证券交易和深圳证券交易所官方网站(或巨潮网)分别下载每个样本公司的《非公开发行股份购买资产暨关联交易报告书》或《非公开发行股票预案》、《股份变动说明书》、《实施情况说明书》和《持续督导报告》等相关文件。

二、模型设计与变量说明

为了验证以上假设,我们采用以下模型:

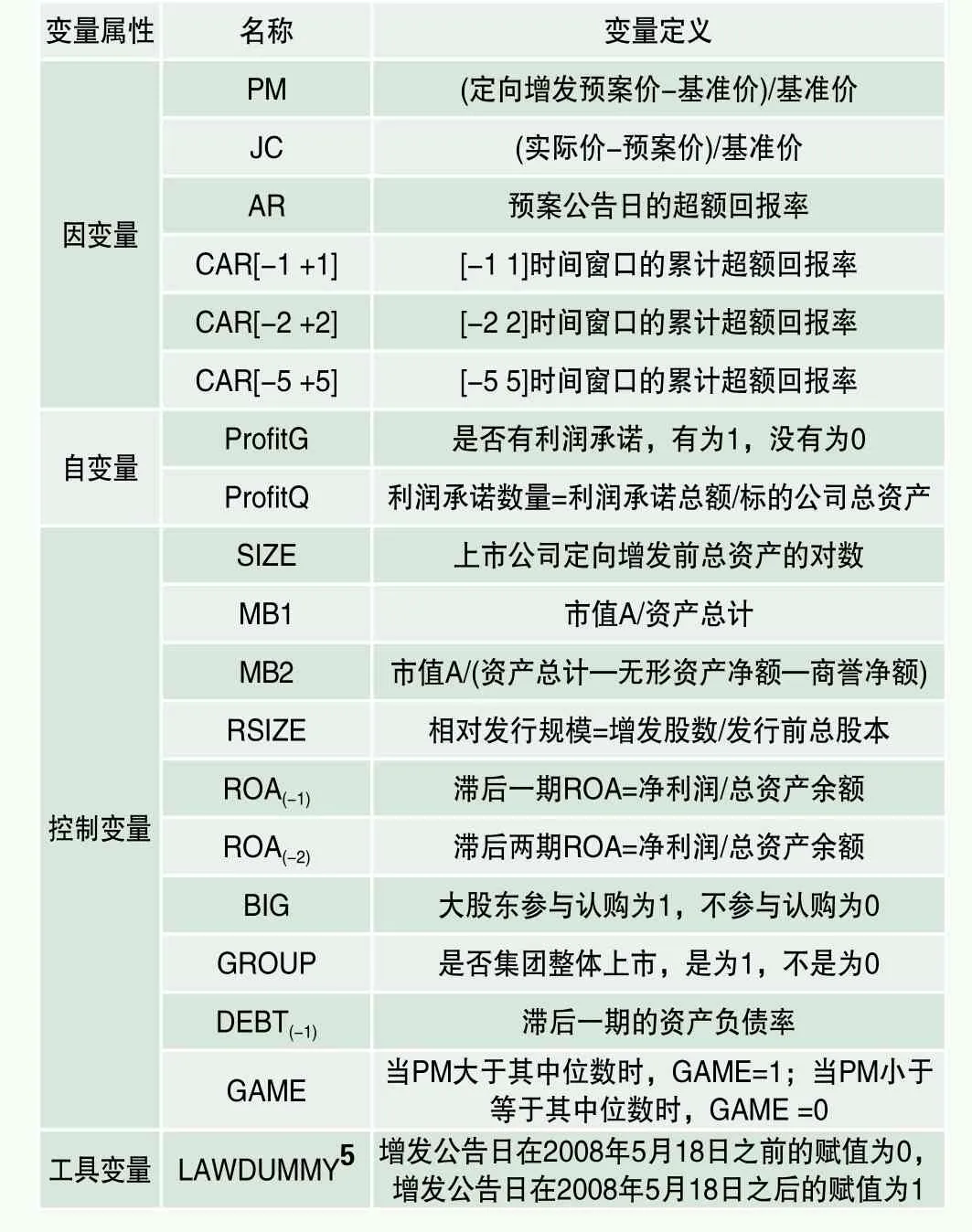

其中,因变量包括一级市场反应和二级市场反应,一级市场反应主要通过预案价超过基准价比例(PM)、价差(JC)来度量;二级市场反应主要通过[-1 +1]时间窗的累计超额回报率(CAR)和预案公告日的超额回报率(AR)来度量,在稳健性检验中,本文还利用[-2 +2]、[-5 +5]时间窗的累计超额回报率(CAR)来衡量二级市场反应。自变量主要包括是否有利润承诺(ProfitG)和利润承诺的数量(ProfitQ)。

目前,已经有学者对SEO中二级市场反应的影响因素进行研究,取得了一定的成果。Datta等(2005)[10]研究发现公司规模与定向增发的二级市场反应呈显著的负相关关系。Chen 等(2007)[6]研究发现相对发行规模与定向增发的二级市场反应显著正相关。目前,关于市值账面比(托宾Q)与定向增发中二级市场反应的关系还没有定论,Bayless 等(1996)[4]认为市值账面比(托宾Q)代表了公司的增长潜力,会带来正向的二级市场反应,Datta 等(2005)[10]认为市值账面比(托宾Q)代表公司被高估,可能带来负向的二级市场反应。目前,关于负债率对定向增发中二级市场反应的影响研究还没有得到一致结论,Corwin(2003)[9]、孔东民等(2005)[22]研究发现负债率与定向增发的二级市场反应显著负相关。同时,章卫东(2008)[30]研究发现大股东是否参与认购与二级市场反应显著正相关,章卫东(2007)[28]、王志彬等(2008)[25]认为是否整体上市与二级市场反应显著正相关。

根据以上分析,本文控制变量主要包括公司规模(SIZE)、市值账面比(MB1或MB2)、相对发行规模(RSIZE)、资产回报率(ROA)、大股东是否参与认购(BIG)、是否集团整体上市(GROUP)、负债率(DEBT)。变量说明见表1。

表1 变量说明

表2 变量均值、中位数差异分析(按照是否有利润承诺分组)

表3 定向增发预案公告日[-1 +1]时间窗口的累计超额收益

实证结果与分析

一、单变量分析

在回归之前,按照有利润承诺和没有利润承诺进行分组后,样本均值、中位数比较分析结果见表2。Panel A是因变量分析结果,包括预案公告日收益、[-1+1]窗口的超额累积收益、预案价超过基准价比例等,Panel B是控制变量分析结果,包括公司规模、相对发行规模、市值账面比等。Panel A可以看出,有利润承诺的样本AR和CAR[-1+1]的均值(0.033、0.104)和中位数(0.027、0.126)比没有利润承诺的样本均值(0.015、0.050)和中位数(0.004、0.028)高,且显著。而在预案价超过基准价比例方面,有利润承诺的样本均值和中位数(-0.014、0.000)比没有利润承诺的样本均值(-0.081、-0.100)高,且显著。Panel B结果显示,公司规模(SIZE)、大股东是否参与认购(BIG)和负债率(DEBT)三个变量,有利润承诺的样本均值和中位数比没有利润承诺的样本均值和中位数低,且显著。而相对发行规模、市值账面比、是否集团整体上市等,有利润承诺的样本均值和中位数比没有利润承诺的样本均值和中位数高,且显著。

二、定向增发中二级市场的总体反应

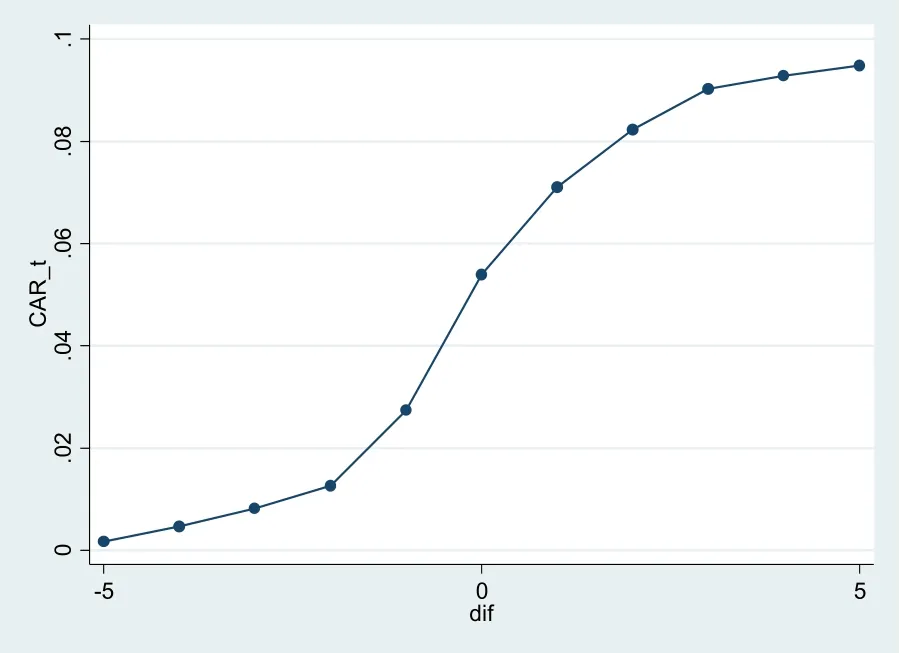

本文采用事件研究法,对预案公告日[-1 +1]时间窗口的市场反应进行研究,将窗口期前100个交易日,即[-120 -21]设定为事件估计期。首先,我们对定向增发二级市场的总体反应进行研究,结果见表3。可以看出,定向增发在预案公告日[-1 +1]时间窗口的累计超额收益为正,且显著。

其次,我们对时间窗口中每一天的超额收益进行研究,结果见图1。可以看出,每一天的累计超额收益都为正,且显著。预案公告当天的超额收益最大,斜率最大。

三、定向增发中利润承诺的一二级市场反应的回归结果

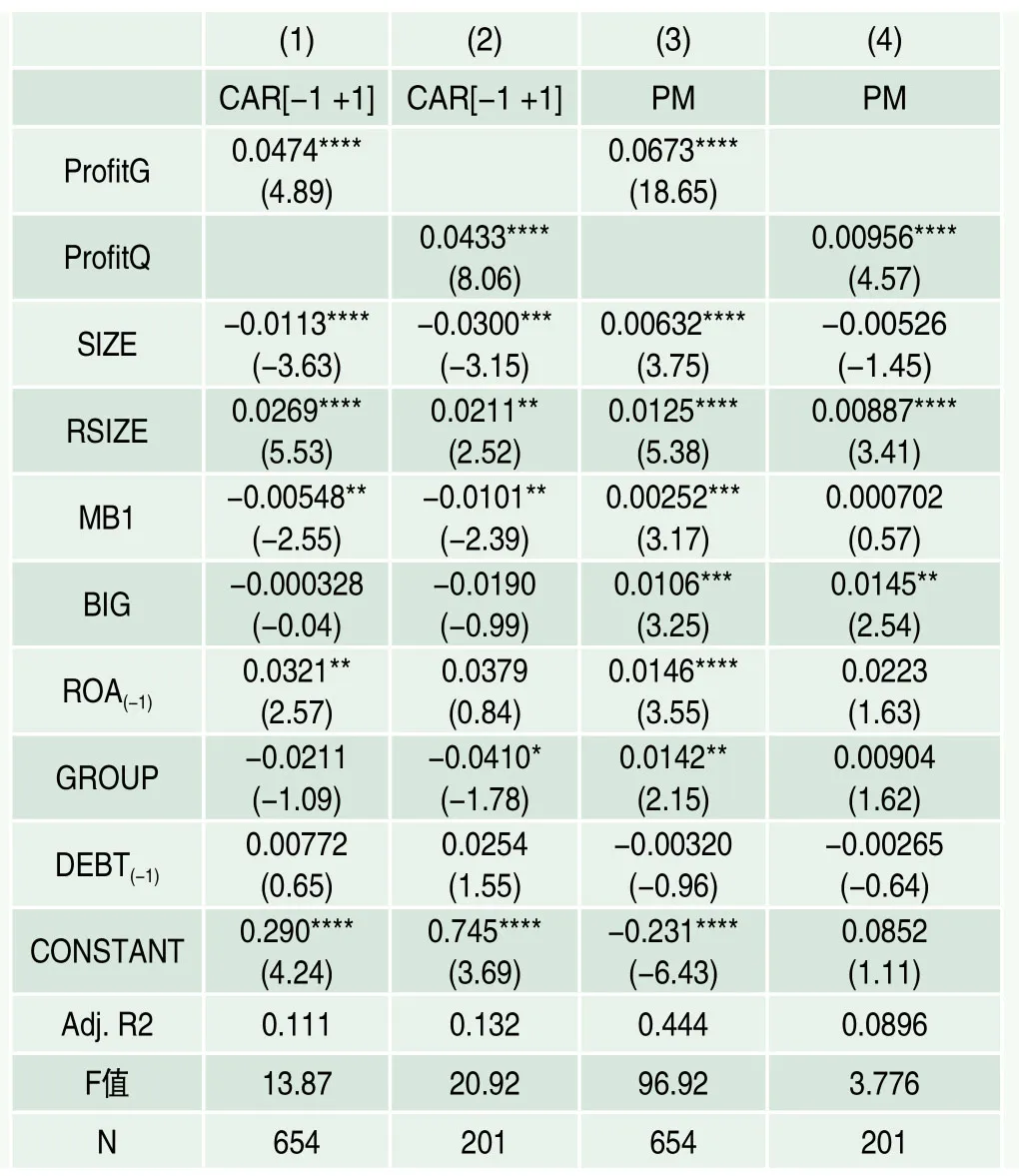

为了验证本文提出的两个假设,我们需要对预案公告日[-1 +1]时间窗口的累计超额收益、预案价超过基准价的比例与利润承诺的相关关系进行研究,结果见表4。

模型(1)至模型(4)都通过VIF检验,由于单个变量的VIF和VIF均值都小于2,因而,表4中的模型不存在多重共线性问题。同时,在回归中,本文都采用稳健标准误来消除异方差问题。

模型(1)结果显示:是否利润承诺与CAR[-1 +1]在0.001水平下显著正相关,即预案公告日[-1 +1]时间窗口的累计超额收益对是否有利润承诺有显著的正向反应。H1得到了验证。同时,与公司规模0.01水平下显著负相关,与相对发行规模在0.001水平下显著正相关,验证了信息效应假说。同理,模型(2)结果显示:利润承诺数量与CAR[-1 +1]在0.001水平下显著正相关,即预案公告日[-1 +1]时间窗口的累计超额收益对利润承诺数量有显著的正向反应。H2得到验证。模型(3)结果显示:是否利润承诺与预案价超过基准价比例在0.001水平下显著正相关,即预案价超过基准价比例对是否有利润承诺有显著的正向反应。H1得到验证。模型(4)结果显示:利润承诺数量与预案价超过基准价比例在0.001水平下显著正相关,即预案价超过基准价比例对利润承诺数量有显著的正向反应。H2得到验证。综上所述,在定向增发预案公告日前后,一级市场和二级市场都会对利润承诺有显著的正向反应。

图1 预案公告日[-1 +1]时间窗口每天的累计超额收益图

表4 一级、二级市场反应与利润承诺的回归结果

在内生性探讨6中,本文主要采用工具变量法和滞后两期ROA对模型进行重新检验,结果仍然稳健。

四、进一步研究

前文仅仅对利润承诺对短期的市场进行研究,那么,利润承诺是否会影响上市公司的长期绩效呢?本文继续对利润承诺与公司未来几年的长期绩效的相关关系进行研究,结果见表5。

模型(1)至模型(8)都通过VIF检验,由于单个变量的VIF和VIF均值都小于2,因而,表5中的模型都不存在多重共线性问题。同时,在回归中,本文都采用稳健标准误来消除异方差问题。

表5 利润承诺与公司未来几年的长期绩效关系

模型(1)和(2)分别显示了是否有利润承诺和利润承诺数量与公司未来一年ROA的相关关系,结果显示,是否有利润承诺与公司未来一年的ROA在0.001水平下显著正相关,利润承诺数量与公司未来一年的ROA在0.05水平下显著正相关;模型(3)和(4)分别显示了是否有利润承诺和利润承诺数量与公司未来两年ROA的相关关系,结果显示,是否有利润承诺与公司未来两年的ROA在0.01水平下显著正相关,利润承诺数量与公司未来两年的ROA在0.05水平下显著正相关;模型(5)和(6)分别显示了是否有利润承诺和利润承诺数量与公司未来三年ROA的相关关系,结果显示,是否有利润承诺与公司未来三年ROA在0.1水平下显著正相关,利润承诺数量与公司未来三年ROA正相关,但不显著;模型(7)和(8)分别显示了是否有利润承诺和利润承诺数量与公司未来四年ROA的相关关系,结果显示,是否有利润承诺与公司未来四年ROA在0.05水平下显著正相关,利润承诺数量与公司未来四年ROA正相关,但不显著。模型(6)和模型(8)虽然不显著,不显著结果可能与样本量太小(68个和43个)有关,因而,整体上来看,是否有利润承诺与利润承诺数量与公司未来几年的长期业绩显著正相关。

稳健性检验

一、因变量的敏感性检验

本文首先采用因变量替代方法进行稳健性检验,除了CAR[-1 +1]能够反应预案公告日前后的二级市场反应,本文还利用预案公告日当天的超额收益率(AR)作为二级市场反应的代理变量。同时,除了预案价超过于基准价比例可以代表一级市场的反应外,本文认为价差(JC)也可以代表一级市场的反应。因而,本文采用以上两个指标作为一级、二级市场的反应的替代变量,对模型进行重新检验,具体结果见表6。

表6 AR、价差与利润承诺的回归结果

表6中,单个变量的VIF和VIF均值都小于2,因而,模型不存在多重共线性问题。同时,在回归中,本文都采用稳健标准误来消除异方差问题。模型(1)结果显示是否利润承诺与AR在0.001水平下显著正相关,即预案公告日的累计超额收益对是否有利润承诺有显著的正向反应,H1得到了验证。同理,模型(2)结果显示利润承诺数量与AR在0.001水平下显著正相关,即预案公告日的累计超额收益对利润承诺数量有显著的正向反应,H2得到验证。模型(3)结果显示是否利润承诺与价差在0.001水平下显著正相关,即价差对是否有利润承诺有显著的正向反应,H1得到验证。模型(4)结果显示利润承诺数量与价差在0.01水平下显著正相关,即价差对利润承诺数量有显著的正向反应,H2得到验证。

图2 预案公告日[-2 +2]时间窗口每天的累计超额收益图

图3 预案公告日[-5 +5]时间窗口每天的累计超额收益图

表7 CAR[-2 +2]和CAR[-5 +5]与利润承诺的回归结果

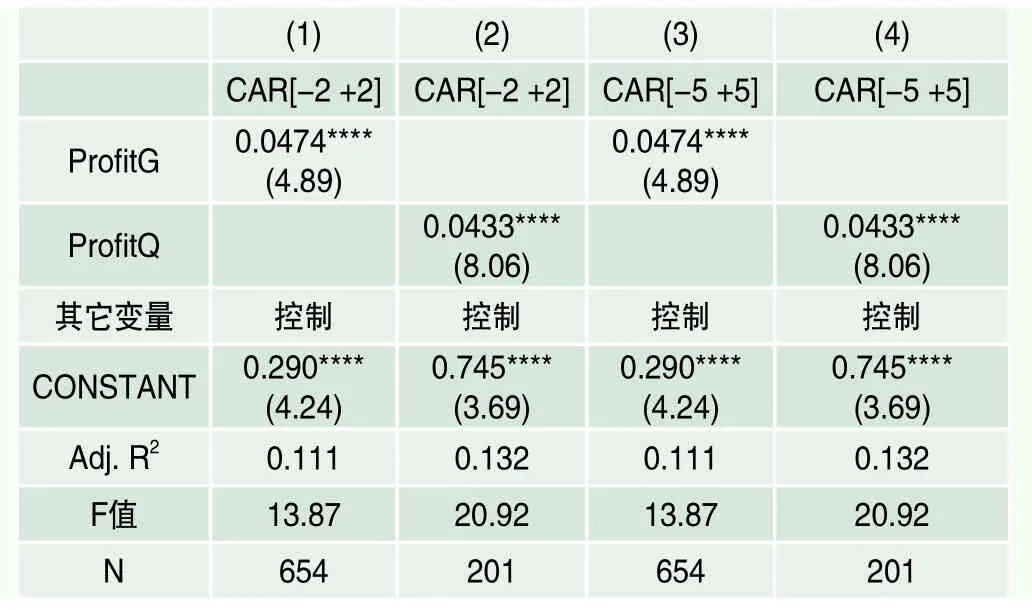

二、时间窗口敏感性的检验

此外,本文还检验了不同时间窗口对结果的影响,采用时间窗口[-2 +2]或[-5 +5]代替 [-1 +1],得到的结果与前文基本一致,具体见图2、图3和表7。

三、加入其它控制变量

除了表4的控制变量外,一级市场和二级市场的利益争执在定向增发中也很重要。增发预案价高了,对参与定增方不利但对二级市场投资者有利,增发预案价低了,对一级市场参与者有利却侵害了二级市场投资者利益。因而,一、二级市场的博弈力量可能会影响到市场反应。假如一级市场的博弈力量更强,则预案价格超过基准价的比例会更低,相反,假如二级市场的博弈力量更强,则预案价超过基准价的比例会更高。本文用0-1变量GAME来衡量一、二级市场的博弈力量。当预案价超过基准价比例(PM)大于其中位数时,GAME=1;当预案价超过基准价比例(PM)小于等于其中位数时,GAME=0。加入新的控制变量GAME后,对模型进行回归,结果见表8,与表4的结果基本一致,表明本文研究结果比较稳健。同时,本文还通过均值构建了相关博弈变量,对模型进行回归,得到的结果基本一致,限于篇幅原因,并没有在文中列出。

研究结论与启示

一、研究结论

表8 加入一级、二级市场博弈后的结果

定向增发中利润承诺是近几年实践界和媒体关注的热点话题之一,目前,很少有文献对定向增发中的利润承诺进行研究。本文研究了利润承诺对定向增发预案公告日的一级、二级市场反应的影响,得出如下结论:第一,是否有利润承诺与预案价超过基准价比例、价差、AR、CAR[-1 +1]、CAR[-2 +2]和CAR[-5 +5]显著正相关。第二,利润承诺数量与预案价超过基准价比例、价差、AR、CAR[-1 +1]、CAR[-2 +2]和CAR[-5 +5]显著正相关。进一步研究发现:是否有利润承诺、利润承诺数量的高低与上市公司未来1~4年的业绩显著正相关。通过本文研究,希望能够给定向增发的上市公司、政府部门、投资者提供有价值的参考意见。

二、理论启示

本文的理论启示在于:第一,能够丰富定向增发中利润承诺的相关文献,为以后相关研究提供理论基础;第二,区别于以前的研究,本文不仅仅研究定向增发二级市场的整体反应,而是研究利润承诺对一级、二级市场反应的影响。第三,本文不是研究定向增发发行日的市场反应,而是研究定向增发预案公告日的市场反应,因为利润承诺方案在预案公告日首次出现,为以后研究定向增发公告日的市场反应提供了新视角。

本文的实践价值在于,第一,通过研究定向增发预案公告日的二级市场反应,为二级市场投资者进行相关投资提供了较好的借鉴,并提醒投资者可以关注定向增发中是否有利润承诺和利润承诺的数量。第二,通过研究一级市场的反应,可以为上市公司及一级市场投资者提供参考和借鉴。

三、研究的不足与展望

首先,本文仅仅从利润承诺的视角,探讨了定向增发预案公告日的一级、二级市场反应,是否还有其它视角也是以后可以研究的方向,比如:定向增发中的股份锁定问题,目前来看,受限于政策法规,但随着政策法规限制的放宽,相关研究变得可行且必要。第二,本文通过事件研究法剔除样本之后,利润承诺数量的样本仅剩下201个,样本量还不够大,可能会影响研究结果,随着以后定向增发中利润承诺样本数量的增加,有更多机会在大样本情况下对本文结果进行重新验证。

注释

1.定向增发中利润承诺是近几年非公开发行股份购买资产暨关联交易时常见的条款,一般都是出售标的资产的股东向上市公司保证未来几年标的资产应该达到的盈利水平(一般以净利润衡量)。当然,在个别样本中,除了标的公司的股东做出利润承诺外,上市公司大股东同时也做出利润承诺。如:三一重工2009年7月31日发布公告,若收购资产五年内利润达不到23.3亿元时,上市公司前十大股东愿意拿出1.18亿股作为补偿。由于这样的样本极少,因而不在本文研究范围之内,本文研究仅仅局限于定向增发中标的公司的股东做出利润承诺。

2.实际中,可以通过观察样本值来了解利润承诺、一二级市场反应和长期绩效等情况。例如:江南红箭(000519)收购中南钻石100%股权,2012年9月28日发布定向增发公告,中南钻石原有股东对公司未来三年的净利润作出承诺,分别为38699.56万元、42068.8万元和45679万元,公告日当天的股票超额收益率(AR)为0.096,[-1 +1]时间窗口的累计超额收益率(CAR)为0.191,而一级市场的反应(预案价相对于基准价的超额比例)为0.0007。此次定向增发前三年江南红箭(000519)的ROA分别为-0.024、0.042和0.006,而定向增发后四年的ROA分别为0.077、0.081和0.048,比增发前的业绩好。

3.一般来说,预案公告日是定向增发事件首次对外公开,其市场反应更能够显示该事件带来的影响,而实际发行日通常在半年以后,其市场反应很难显示定向增发事件,特别是利润承诺带来的影响。

4.需要注意的是,在数据库中,也有一些样本的公告日录入有错误,本来这些样本与其它样本也是重复的,本文也进行了人工剔除。

5.2008年4月16日颁布的《上市公司重大资产重组管理办法》(证监会第53号令)中,首次出现了利润承诺的相关规定。在第三章第33条规定“资产评估机构采用收益现值法、假设开发法等基于未来收益预期的估值方法对拟标的资产进行评估并作为定价参考依据的,必须要对标的资产未来三年的盈利情况进行单独披露,并由中介审计机构出具审核意见,上市公司应该与标的公司就没有达到利润承诺情况书面签订补偿协议”,该法规自2008年5月18日起开始实施 。可以看出,该法规的实施对于定向增发中利润承诺的决策有较大影响,而对定价和市场反应影响不大。本文通过构建虚拟变量LAWDUMMY,将预案公告日在2008年5月18日之前的赋值为0,预案公告日在2008年5月18日之后的赋值为1,并将LAWDUMMY作为工具变量对以上模型进行两阶段回归。

6.本文模型中,滞后一期ROA(-1)作为衡量公司业绩或质量高低的指标之一,可能与是否有利润承诺、利润承诺数量高低相关,同时,滞后一期ROA(-1)与定价和市场反应可能相关,因而,模型可能存在内生性问题。本文主要采用工具变量法和滞后两期ROA对模型进行重新检验,研究结果仍然稳健,限于篇幅原因,本文没有列出相关表格,如果需要可以直接向作者索取。