司太立处心积虑收购海神制药 六次股权转让致估值暴增谜局

2018-10-30王琳

王琳

业绩增速放缓,高管频频变动,内忧外患烦恼不断,司太立重启收购之路呈现一波三折

10月中旬,即10月13日,浙江司太立制药股份有限公司(603520.SH,以下简称“司太立”)发布公告称,正在筹划收购浙江台州海神制药有限公司(以下简称“海神制药”)的94.67%股权。其实就在今年8月,司太立曾宣布终止收购海神制药。据司太立公告,终止收购的原因是受时间、环境等不确定因素影响,以及公司负责重大资产重组的独立财务顾问被立案调查,导致预计无法在原定计划时间内完成收购。不承想才过了一个多月,司太立已迅速收拾心情,重新上路。

司太立和海神制药都来自浙江台州,两家企业把控碘造影剂行业,主产品都涵盖碘海醇、碘帕醇等碘造影剂原料药等。司太立成立于1997年,为碘造影剂原料药的龙头企业,全球排名前五。海神制药于2003年9月成立,规模仅次于司太立。

对于这笔交易,投资者似乎并不看好。自今年6月5日司太立复牌以来,其股价一路走低,从复牌日收盘价28.9元,降至发稿日10月25日收盘价18.10元,市值快速缩水超过10亿元。虽然收购计划一度夭折,司太立却似乎越挫越勇。那么,究竟海神制药有着什么样的魅力,让司太立如此钟情?什么出发点致使司太立收购海神制药?就投资者关注的问题,《投资者报》研究员向司太立公司发送邮件,但截至发稿日,并未得到公司相应答复。

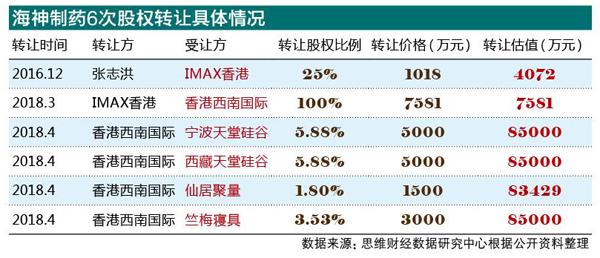

六次股权转让背后的谜局

《投资者报》梳理信息发现,在整个收购事件中,最引人注目的地方就是海神制药的股权转让多达6次,导致其估值20倍的暴增。2007年11月,海神制药原股东张志洪、张欣将合计75%的股权卖给葡萄牙好利安集团。交易完成,张欣完全退出,张志洪持股25%,好利安集团通过香港子公司Hovione,即香港IMAX持股,海神制药变为中外合资企业。Hovione拿到剩余25%股权的买入期权,待到2016年,行权条件实现,张志洪将海神制药的25%股份以1018万元转让给香港IMAX公司,海神成为外商独资企业。首次转让完成后,海神制药的估值为4000多万元左右。

2017年7月,好利安集团出售香港IMAX,核心交易资产仍为海神制药。而香港新大力参与竞标,不过,实际控制人卢唯唯是司太立董事长胡锦生的儿媳。12月,香港新大力以8.3亿元全资收购香港IMAX,实现第二次股权转让,海神制藥身价因此飙升20多倍。

对此,司太立曾对此发布公告进行解释,“好利安集团要求在境外进行现金交割。由于境外审批相关规定,司太立不能及时付款,也无法直接向卖家增发股票。只能通过澳门籍的卢唯唯先把境外公司买下来,然后再转手给司太立,而8.5亿则是司太立对整个资产包的估值。”

这仅仅是开始,此后,香港新大力调整了香港IMAX的股权结构,几经运作,海神制药变成了被司太立收购的主体。

但卢唯唯并没有马上把海神制药转手给司太立。2018年4月,海神制药股改,此时已更名为香港西南国际的香港新大力,一次性分别将海神5.88%、5.88%、1.80%、3.53%的股权转让给宁波天堂硅谷、西藏天堂硅谷、仙居聚量和竺梅寝具。仙居聚量于 2018 年 4 月 16 日成立,法人吴金韦为司太立董事,持股人为司太立及其子公司的主要人员。另一家竺梅寝具的法人胡锦洲是司太立董事长的弟弟。

如今司太立实际控制人胡锦生、胡健父子合计持有司太立4815万股,股权占比超40%。若本次收购海神制药成功,虽然胡锦生父子持股总数不变,持股比例下降,但胡健的妻子卢唯唯将通过香港西南国际持有司太立两千多万股,持股比例高达15%。最终胡锦生家族占司太立股份总数将提升至45%以上,更不用说加上仙居聚量和竺梅寝具的股份了。

显而易见,司太立收购的海神制药,让原本为境内一家普通的医药制造企业,在司太立“控股股东亲属”的积极介入下,华丽转身为一家外商独资企业。

不仅如此,就在司太立启动收购案前夕,其关联公司纷纷倾囊购买该公司股权,致使该企业身价暴涨,这难免让投资者陡升疑虑。从整个收购过程来看,交易步骤繁多,其资产重组方案显得十分复杂。

司太立缘何业绩压力陡增

近年来,由于消费需求增加导致我国造影剂制剂行业规模明显增加。但作为碘造影剂上游的原料药龙头企业,近年来,司太立业绩增速与行业发展并未保持齐头并进的步伐。

数据显示,司太立的营业收入从2011年的5.07亿元增长到2017年的7.11亿元,年均复合增长率5.81%;归母净利润则由2011年的3578万元增长至2017年的8312万元,年均复合增长率仅为3.51%。

2018年一季度,司太立实现收入1.97亿元,同比仅增长0.39%;归母净利润2216万元,同比下降21.03%。

据IMS数据,2012-2016年,中国碘造影剂复合增长率为12.5%;其中原研药年均复合增长率4.8%,而仿制药的年均复合增长率达到21.1%。

对于利润降幅较大的原因,司太立称主要有几个原因:一是2017年在建工程转固较多导致计提折旧较多;二是公司海外收入约占38%,人民币贬值导致汇兑损益增加;三是收购重组等相关费用增加。

《投资者报》发现,今年内司太立已两度更换副总经理人选,更有大股东因违规减持股份收到证监会的警示函。内忧外患烦恼不断,本次司太立重启收购之路呈现一波三折。