季节效应对我国股市个体投资者影响的实证分析

2018-10-30谢海芳王菲菲刘文君刘莎莉

谢海芳,王菲菲,刘文君,刘莎莉

(西华大学经济学院, 四川 成都 610039)

我国股票市场一直是以个体投资者为主,截至2017年底,个体投资者股市开户数占比超过了90%*根据上海证券交易所《统计年鉴》计算而得。。因此,对个体投资者股市投资行为和收益的研究更具意义。

股票市场的季节效应是指在不同时间段投资收益率存在系统性的差异。以日历或时间长短来区分,季节效应可分为周末效应、月份效应、假期效应等。周末效应也称星期效应,是指股票收益率在周末前后出现有规律的异常变化;月份效应是指股票收益率在某些月份具有异常高(低)收益率的现象;假期效应是指股票收益率在假日前后出现异常高(低)收益率的现象。本文采用个体投资者股票市场的日交易数据,构建随机效应模型和Farm收益模型,分析季节性效应对个体投资者入市意愿和收益率的影响。

一、文献综述

目前,国内外学者的研究更多集中在投资者获益周历、月历和节假日等方面。

在对投资者获益周历的研究中,Harris等的研究表明,在欧美股票市场上,周末效应表现为收益率周一最低、周五最高[1];Cross发现,在马来西亚、菲律宾、澳大利亚、泰国等国家,最低收益率出现在周二[2];戴国强等和奉立城的实证研究发现,我国股票市场存在显著为负的星期二效应和显著为正的星期五效应[3-4]。

在对投资者获益月历的研究中,Wachtel发现纽约股市一月份有着超常的收益率和交易量[5];奉立城研究发现,我国股市不具有大多数工业发达国家股市具有的月历效应,但沪深两市都存在显著的月初效应[4];江州等的研究证实了我国A股市场三四月份收益率最高、十二月份收益率最低[6];沈冰等认为,沪市表现出四月效应和十二月效应,深市表现出二月效应和十二月效应[7]。

在对投资者获益节假日的研究中,国外学者研究圣诞节前后、新年前后,国内学者研究元旦、春节、劳动节、国庆节等连续假日前后是否存在股价指数的异常表现。Lakonishok等通过研究道琼斯指数发现,1897—1986年节假日前的平均收益率是其他交易日的23倍[8]。奉立城和李庆华等的研究均证实了我国股市存在显著的假日效应[9-10]。

目前,鲜少有文献从季节效应对我国个体投资者入市意愿和收益的影响进行分析。基于此,本文将个体投资者分为盈利者和亏损者、样本期分为牛市和熊市,综合分析季节效应对个体投资者的入市意愿和收益率的影响。

二、模型设定与变量选取

(一)模型设定

1.季节效应影响个体投资者入市意愿的模型设定。该模型主要考察季节效应对个体投资者入市意愿的影响。根据相关研究,投资者的经验、历史收益、大盘指数变化和重大政策的出台、投资者股票账户上的资金量等均会影响到投资者股市交易行为,因此,本文以个体投资者入市意愿(Bratio)作为被解释变量,季节标识(Season)作为主要解释变量,同时将宏观政策、大盘指数收益率、投资者前期收益、资金量、经验等作为控制变量,建立如下随机效应模型

(1)

模型(1)中,Bratioi,j,t代表i投资者购买j股票在t时期的入市意愿;Policyt代表t时期的宏观政策;Rmt代表t时期的大盘指数收益率,本文采用上证指数收益率;RRi,j,t-1代表i投资者购买j股票在t-1时期;Moneyi,j,t代表i投资者购买j股票账户在t时期的资金量;Frei,j,t代表i投资者购买j股票在t时期的交易频次,其是投资者经验衡量指标;Ui为i投资者的不随时间变化而变化的个体特征;Season为因季节变化而设的虚拟变量;ei,t为随机扰动项;β为对应变量的系数。

2.季节效应影响个体投资者收益的模型设定。该模型主要考察季节效应对个体投资者无风险收益的影响,本文借鉴Fama的多因素模型构建如下模型

Rit-Rft=αi,t+γ1Seasont+γ2(Rmt-Rft)+γ3SMBt+γ4HMLt+γ5Moneyi,j,t+γ6Frei,j,t+Ui+ei,t

(2)

模型(2)中,无风险超额收益率Rit-Rft为主要被解释变量,季节标识(Season)是主要解释变量,其他解释变量均为控制变量。Rit-Rft代表i投资者购买j股票在t时期的无风险超额收益率;Rit代表i投资者在t时期的实际收益率;Rft代表t时期的风险收益率;Rmt-Rft代表股票市场组合的无风险超额收益率;SMBt代表t时期的小盘股相对于大盘股的超额收益率;HMLt代表在t时期的高账面市值比股票组合收益率相对于低账面市值比股票组合收益率的超额收益率;γ为对应变量的系数;其他变量含义与模型(1)相同。

(二)重要变量的选取

1.Seasont。季节标识(Season)是模型(1)和模型(2)中的主要解释变量,设为虚拟变量,主要考察变量取1,非主要考察变量取0。如在考察周二效应时,若交易日是周二取1,否则取0;考察周五效应时,若交易日是周五取1,否则取0。节前效应、节后效应、月份效应取值方法均与此相同。

2.Policyt。宏观政策根据其性质和对股市的影响力度可以细分为货币政策和非货币政策。政策变量也按虚拟变量处理,具体处理方法为:如在某个交易日遇到宏观政策调整,货币政策以存款准备金率、基准利率调整为依据,上调取1,下调取-1,不调取0;非货币政策以政策利好或利空为依据,若是利好政策取1,利空政策则取-1,无政策发布取0。本文的主要政策取值方式和内容参考谢海芳等[11]的研究方法。

3.Moneyi,t,j和Frei,t,j。根据研究需要,二者均取对数。

三、实证分析

(一)数据来源和处理

本文数据由两部分组成:投资者交易账户数据和公共数据。投资者交易账户数据来自某市三家证券营业部随机抽取的2007—2012年2 535户投资者的日交易数据(包括交易日期、账户号、买卖方向、成交价格、成交量、成交金额),共2 352 723条[注]因数据保密性,本文前期采用随机抽样的方法进行个体投资者交易数据的抽选,而后期以同样的方法得到的数据很难再是同一批投资者。故囿于数据一致性,本文仅采用2007—2012年交易记录进行研究,但研究结果仍具有代表性。。公共数据中沪深挂牌A股日交易数据,如股票代码、日收盘价与开盘价、市场收益率等,来自锐思数据库,其他信息来自国泰君安数据库。

为研究需要,本文对交易账户数据做如下处理:第一,剔除投资者交易不足6年的账户数据、申购新股产生的交易记录;第二,同一交易者同天同支股票多笔交易视为一笔,价格加权平均,成交量和金额累计加总。处理后余下有效账户2 435个,交易记录2 285 899条。

(二)描述性统计分析

1.根据入市意愿的值超过中位数的频次、收益率大于0的频次所在的考察期是否存在一致性,判断我国个体投资者的入市意愿和投资收益率是否在某些交易日存在异常。如果在某交易日存在异常,则将发生异常交易的日期与我国股票市场总体季节效应的表现日相对照,二者如一致,判定我国个体投资者的交易行为受到季节效应的影响;若二者不一致,则判定其不受季节效应的影响。

本文借用国外学者Odean用买单交易金额占比作为衡量投资者入市意愿的指标的方法[12],用买单交易金额占比(Bratio)来衡量投资者入市意愿,以RR表示投资者取得的收益率(包括已实现的收益率和账面收益率)。

第一步,对投资者的Brario和取得的收益率RR进行分组。分析周末效应时,将所有投资者的Brario和收益率RR按其交易日在周内的位置(星期一、星期二、……、星期五)分为五组。分析月份效应时,按其交易日在年内的位置(一月、二月、……、十二月)分为十二组。分析假期效应时,先根据国际上处理假日效应的惯用方法,定义“假日”为证券交易所因国家法定的年节及纪念日而停市的休市日,我国主要指元旦、春节、劳动节和国庆节。定义“假前日”为紧挨着假日的前一个正常交易日;“假后日”为假日后的第一个正常交易日,“普通交易日”为除去“假前日”和“假后日”的其他正常交易日。

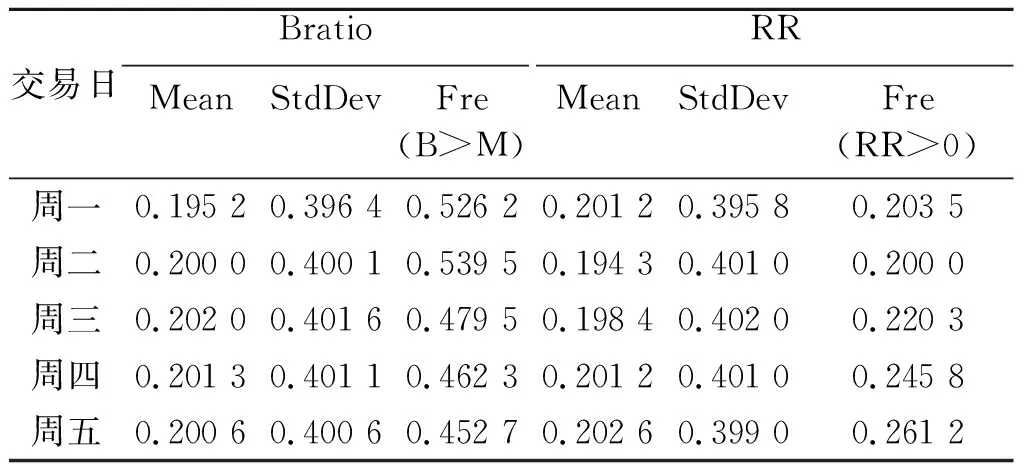

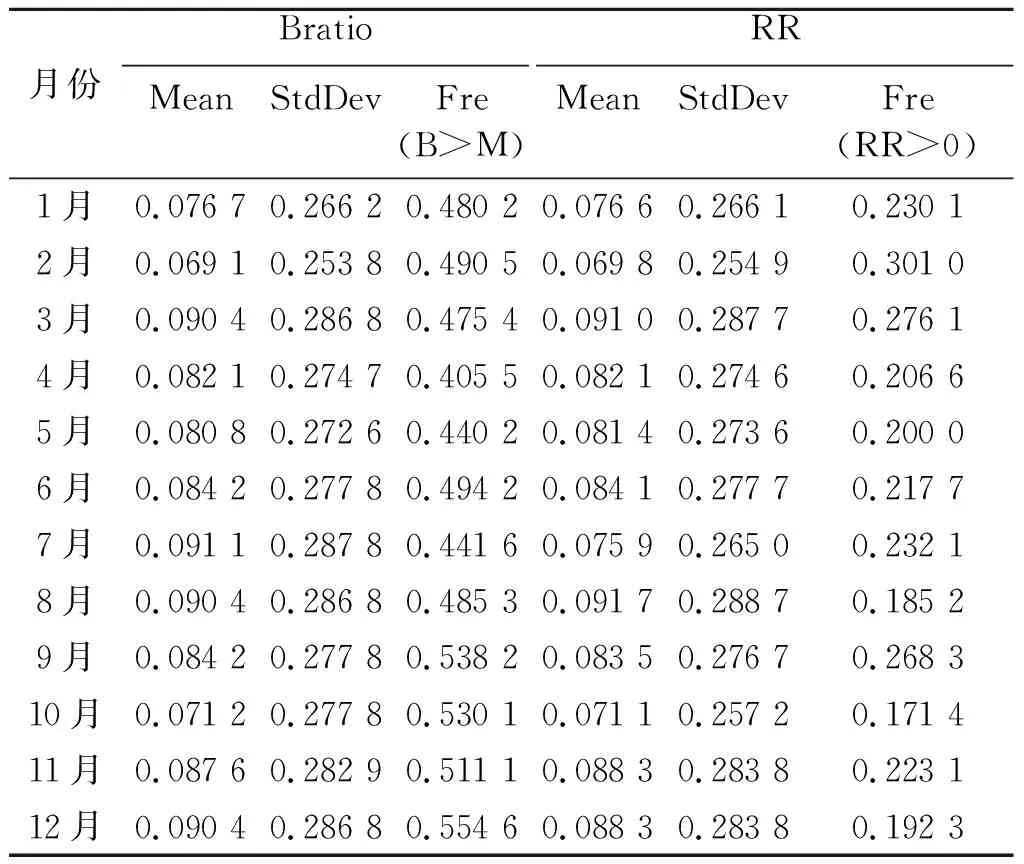

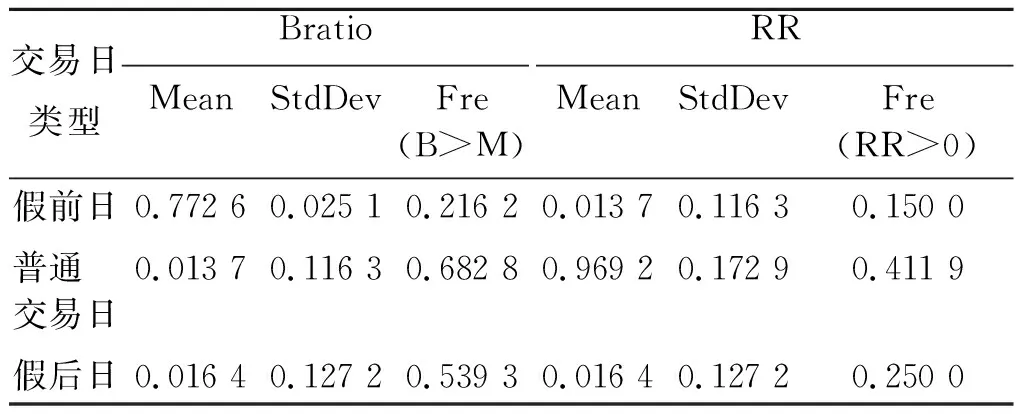

第二步,统计不同交易日和交易月投资者平均Brario和收益率RR的分布情况,其中,Fre(B>M)表示某日或某期Brario大于考察期Brario中位数的频率(M代表中位数)。例如:周末效应中Fre(B>M)表示某一天Brario大于一周Brario中位数的频次;月份效应中的Fre(B>M)表示某一个月Brario大于一年十二个月Brario中位数的频次;Fre(RR>0)表示某日或某期投资收益为正的频次。结果如表1、表2和表3所示。

由表1可知,周二入市意愿Brario超过一周中入市意愿Brario中位数的频率最高,为0.539 5;而周五对应的Fre最低,仅0.452 7。从收益率来看,周二收益率为正的频率最低,为0.200 0;周五最高,为0.261 2。由此可知:周二入市意愿最强但收益率最低;周五入市意愿最弱但收益率最高。本文结论与已有的认为我国股市收益率存在着显著的周二最低、周五最高的研究结论相一致。因此,本文认为,我国个体投资者受市场“周末效应”的影响。多项研究都认为,我国股市存在周二卖盘价格下跌、周五和节前买盘价格显著上涨现象。本文推测原因为:由于周二股价普遍大幅下跌,诱使个体投资者抱着“抄底”的想法积极入市而表现出较高的入市意愿,结果却并未在股价最低点“抄底”,从而造成投资亏损、收益率最低的结果;周五股价普遍大幅上涨,个体投资者抱着“逢高获利了结”的心理抛售取得了高收益。将投资者分为盈利者和亏损者、样本期分为牛市和熊市来进一步检验周末效应,得出以下结论:异常的入市交易行为只能使盈利者在牛市的周二和节前取得正的超额收益率,在周五取得负的超额收益率;对亏损者的超额收益率无影响。

表1 周末效应描述性统计结果

2.个体投资者的交易行为受市场月份效应影响的统计结果如表2所示。由表2可知:投资者的入市意愿十二月份最强、四月份最弱;收益率二月份最高、十月份最低。入市意愿强弱的月份与收益高低的月份之间既无对应关系也无规律可言,且该统计结果显示出的投资者异常交易行为发生的月份与已有文献关于“月份效应”的研究结果也不一致。因此,本文认为,我国个体投资者的交易行为不受月份效应的影响。

表2 月份效应描述性统计结果

3.个体投资者在假日效应下的入市意愿和获得收益结果如表3所示。由表3可知:我国个体投资者假日前的入市意愿最弱,取得的收益最低;假日后的入市意愿和投资收益率均未表现出明显异常。该结论与已有文献关于假前效应收益率高于其他交易日的研究结果基本一致。因此,本文认为,我国个体投资者交易行为受节前效应的影响。

(三)模型实证结果

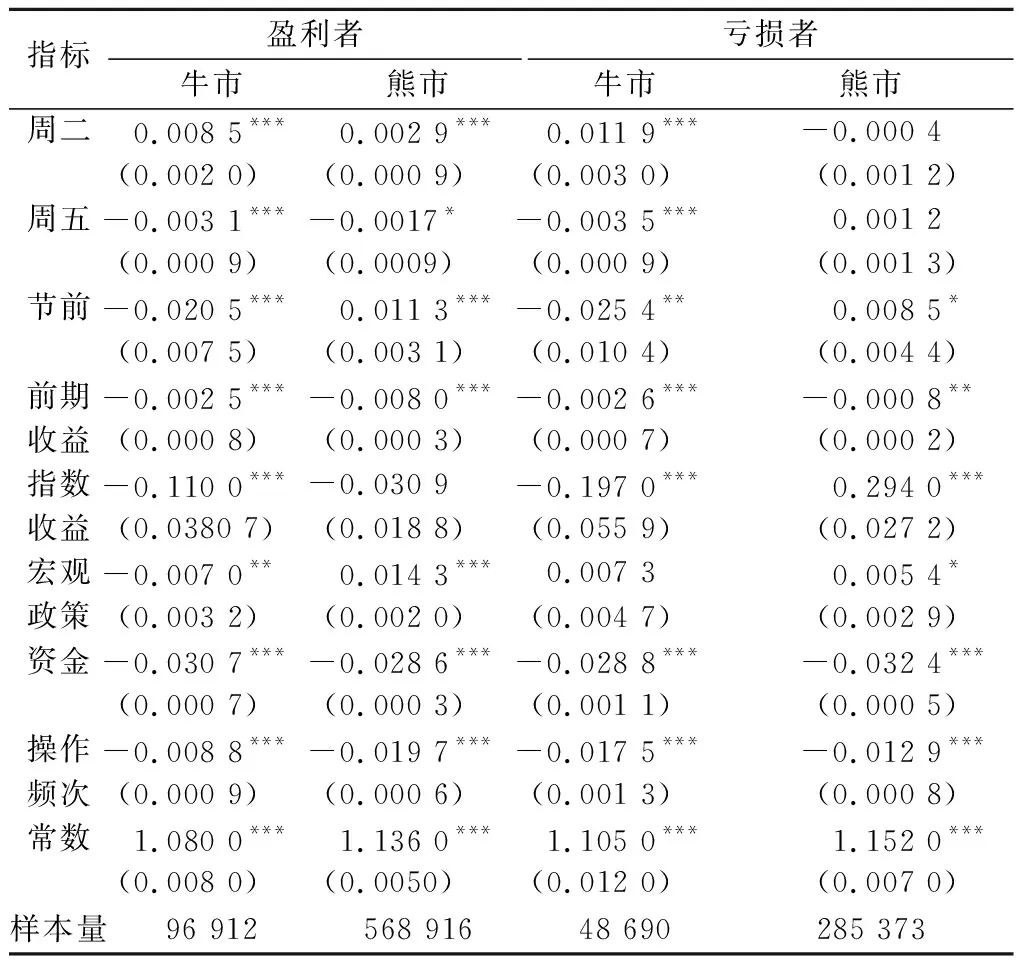

1.季节效应对个体投资者入市意愿影响的实证结果。本文将样本期间分为牛市和熊市,将投资者分为盈利者和亏损者,利用模型(1)检验不同行情下季节效应对两类投资者入市意愿的影响(表4)。

表3 假日效应描述性统计结果

由表4可知:牛市期间,市场季节效应对盈利者和亏损者入市意愿的影响基本一致:周二(周五)两类投资者的入市意愿在1%的置信水平上分别表现为显著上升(下降);节前两类投资者的入市意愿分别在1%和5%的置信水平上显著下降。这表明,牛市期间个体投资者整体上呈现出周二大量买入股票、周五与节前大量卖出股票的特征。熊市期间,盈利者在周二(周五)的入市意愿在1%(10%)的置信水平上显著上升(下降),亏损者在周二与周五的入市意愿均变化不太大;节前两类投资者的入市意愿分别在1%和10%的置信水平上显著上升。这表明,熊市期间盈利者呈现出周二大量买入股票、周五大量卖出股票的特征,亏损者变化不明显,而两类投资者在节前都有大量买入股票的行为。

表4 投资者入市意愿的季节异常性

注:括号内为标准差值,***、**、*分别代表在1%、5%、10%水平上显著。

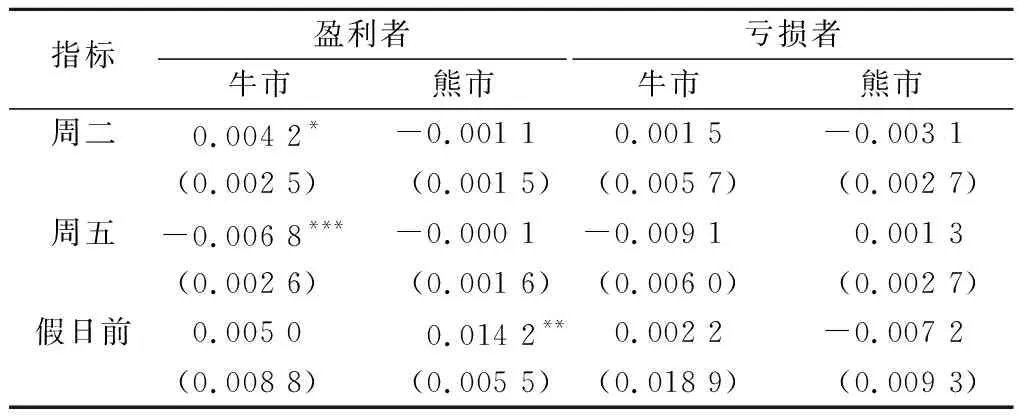

2.市场季节效应影响个体投资者收益率的实证结果。表4的结果表明,我国个体投资者的入市意愿显著受季节效应的影响,本文利用模型(2)检验这些异常的入市意愿能否为投资者带来超额收益(表5)。由表5可知:牛市期间,盈利者在周二(周五)取得的收益率在10%(1%)的置信水平上显著高于(低于)其他交易日;熊市期间,盈利者在节前取得的收益率在5%的置信水平上显著高于其他交易日;亏损者的收益率在两个样本期均未表现出显著异常。

表5 个体投资者超额收益的季节异常性

注:括号内为标准差值,***、**、*分别代表在1%、5%、10%水平上显著。

四、结论

第一,我国个体投资者的股票交易行为只受周末效应和假日前效应的影响,不受月份效应的影响。首先,我国个体投资者周二入市意愿最强,获得的收益率最低;周五的入市意愿最弱,取得的收益率最高;假日前的入市意愿最低,取得的收益率最高。其次,无论牛市熊市,盈利者在周二都会显著买入股票,而亏损者只选择在牛市买入股票;而周五则相反,盈利者无论在牛市还是在熊市都显著卖出股票,而亏损者却选择在牛市卖出股票。最后,假日前,盈利者和亏损者都会在牛市卖出股票,在熊市买入股票。从操作结果来看,个体投资者的操作并不成功,周二这种“抄底”行为盈利者只有在牛市才能获得显著为正的超额收益率,周五这种“逢高减仓”的行为却使盈利者在牛市获得显著为负的超额收益率;假日前的操作,只能为前期盈利者在熊市带来显著为正的收益率。

第二,我国个体投资者的股市交易“跟风”不再是简单跟随或模仿,而是能够通过对市场信息的分析和判断积极主动地进行投资。若将“季节效应”视为一种“集体羊群行为”,将机构投资者视为该羊群的领头羊,那么本文的研究结果表明,个体投资者受到了“季节效应”这种“集体羊群行为”的影响,即个体投资者的股市交易行为存在“跟风”现象。但个体投资者有时会采取顺势而为的“跟风”策略,有时又表现出反向操作的“跟风”特点。如牛市时,个体投资者选择周二买入股票、周五卖出股票,节前在牛市和熊市又显著卖出股票和买入股票。

第三,我国个体投资者应该提升股票市场的综合交易获利能力。在行情高涨的牛市中,盈利者会在周五和假日前抱着“逢高获利了结”的心理减仓抛售股票;在情绪低落的熊市中,盈利者在周二和假日前会抱着“抄底”的想法积极入市,结果却并未在股价最低点“抄底”。但这两种操作并未能给投资者带来较高的显著为正的超额收益。这表明,在股票市场这样高风险的市场中,个体投资者更应提高对市场行情的分析判断能力,提升在不同的市场环境下采取不同交易策略获利的能力。