2017年钢铁上市公司盈利指标变化及类群划分

2018-10-30李拥军

李拥军

一个企业盈利能力指标的纵向同比变化情况,一方面反应出该企业应对环境变化是否采取了得当的应对措施,另一方面反应出企业的盈利状况是变好还是变坏。本文对23家钢铁上市公司5项盈利能力指标(销售毛利率、销售净利率、营业利润率、EBITDA利润率、基本每股收益)同比变化情况进行对比分析,在此基础上将盈利能力指标及各项指标同比增减情况(同比增减量)共计10项指标数据代入系统分类数学模型,对23家钢铁上市公司2017年度盈利指标变化情况进行类群的划分。据此,一方面探究各类群上市公司在盈利状况上的差异性,另一方面发现盈利指标变化显著具有鲜明个性特点的钢铁上市公司。

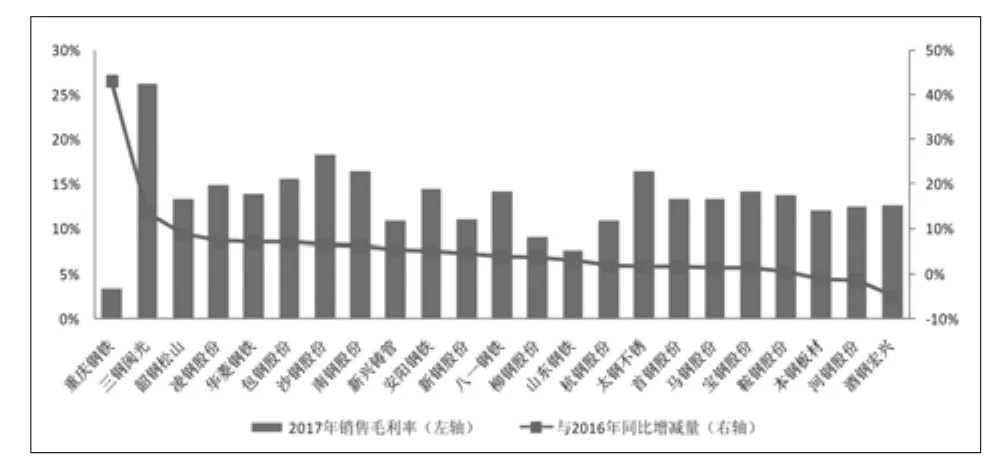

一、钢铁上市公司2017年销售毛利率增减情况

有20家上市公司2017年销售毛利率高于2016年,重庆钢铁、三钢闽光、韶钢松山、凌钢股份、华菱钢铁5家上市公司2017年销售毛利率较2016年提高了7个百分点以上,其中重庆钢铁提高了42.8个百分点,位居增量排名的首位(见图1)。重庆钢铁营业收入增长了199.82%,营业成本增长了107.89%,营业收入、营业成本的增幅在23家上市公司中均位居首位,同时营业收入增幅高出营业成本增幅91.94个百分点,在23家上市公司中差值是最大的。重庆钢铁营业收入的大幅增长主要源于以下两方面:一是钢材产量达390.5 万吨,增长了68.2%。钢材销量为369.54万吨,同比增长223.68%,带动营业收入增长44.59亿元;二是受益于市场供需关系的改善,全年钢材及钢坯平均售价达到了3296 元/吨,较2016年大幅增长了72.2%,带动营业收入大幅增长55.37亿元。尽管重庆钢铁2017年销售毛利率有了较大进步,但在23家上市公司中依然排名垫底,表明该公司仅仅是呈现出经营向好的迹象,并没有实现真正的“脱困”,该公司已经认识到自身在基础管理、运行效率、成本控制等方面与其他上市公司依然存在较大的差距。

图1 钢铁上市公司2017年销售毛利率及同比增减量%

在20家销售毛利率提高的公司中,除新兴铸管、山东钢铁外,其他18家上市公司销售毛利率的提高均源于营业收入的增幅大于营业成本的增幅。其中重庆钢铁、韶钢松山、包钢股份、八一钢铁4家上市公司营业收入增幅超过了60%,另有8家上市公司营业收入增幅超过了50%。新兴铸管、山东钢铁销售毛利率的提高源于营业收入的降幅小于营业成本的降幅。其中新兴铸管营业收入下降了20.88%,营业成本下降了25.31%,主要是受财务报表合并范围调整的影响,2017年新兴铸管注销控股子公司新兴际华河北资源开发有限公司,注销全资子公司新兴铸管(卢森堡)有限公司、新兴铸管(加拿大)有限公司,并不再纳入合并范围。同时出资 2 亿元设立全资子公司新兴铸管邯郸新材料有限公司,纳入报表合并范围;山东钢铁受济南分公司停产的影响,营业收入下降了4.48%,营业成本下降了7.45%。

本钢板材、河钢股份、酒钢宏兴2017年销售毛利率低于2016年,均源于营业收入的增幅小于营业成本的增幅。这三家上市公司营业收入增幅分别比营业成本增幅低1.75个百分点、2.44个百分点、6.92个百分点,表明这三家上市公司在成本控制方面与其他上市公司存在一定的差异性,需要提升成本控制的能力。

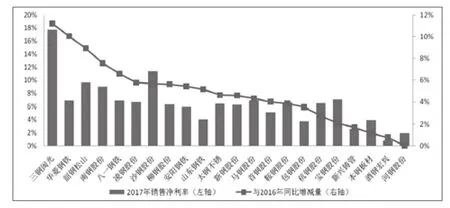

二、钢铁上市公司2017年销售净利率增减情况

除重庆钢铁外,其他22家上市公司2017年销售净利率及同比增减量见图2(重庆钢铁销售净利率为2.42%,同比增量为108.55个百分点,未在图2中显示)。影响销售净利率同比变化的主要因素是净利润的变化情况。23家钢铁上市公司2017年净利润全部增长,其中山东钢铁、重庆钢铁、华菱钢铁实现了扭亏为盈,带动2017年销售净利率同比增长;山东钢铁、新兴铸管因营业总收入出现下降而净利润出现增长,导致2017年销售净利率同比增长;其他18家上市公司销售净利率的增长则源于净利润的增幅高于营业总收入的增幅。

图2 钢铁上市公司2017年销售净利率及同比增减量 %

2017年销售净利率增量排名前5位的依次是重庆钢铁(提高108.55个百分点)、三钢闽光(提高11.2个百分点)、华菱钢铁(提高10.04个百分点)、韶钢松山(提高8.94个百分点)、南钢股份(提高7.58个百分点)。这5家上市公司销售净利率的大幅提升主要源于营业总收入增幅与营业总成本增幅的差值亦居于前列,如重庆钢铁营业总收入增幅高出营业总成本增幅146.2个百分点,三钢闽光高出25.9个百分点,分别位居营业总收入增幅与营业总成本增幅差值排序的前2位。

河钢股份、酒钢宏兴销售净利率分别提升了0.03个百分点、0.78个百分点,销售净利率增量排名位居后2位。河钢股份销售净利率增量偏低,主要源于净利润增量偏低,净利润增量偏低主要受如下因素影响:一是所得税增量(7.43亿元)超过了净利润增量(6.96亿元),是唯一一家所得税增量超过净利润增量的钢铁上市公司;二是营业总收入增幅仅比营业总成本增幅高出1.24个百分点,在23家上市公司中仅高于酒钢宏兴。其中资产减值损失增长了6.62亿元,在23家上市公司中增量规模居于首位。管理费用增长了8.29亿元,增量规模位居第2位。

酒钢宏兴销售净利率增量偏低,主要源于营业总收入增幅比营业总成本增幅低0.74个百分点,是唯一一家营业总收入增幅低于营业总成本增幅的钢铁上市公司,深层次原因是营业成本增幅比营业收入增幅高6.92个百分点。酒钢宏兴营业成本的增加主要集中在原材料采购成本的增加上,如钢铁产品原材料采购成本增加98.55%,而钢铁产品销售收入仅增长40.41%。这既反映出酒钢宏兴在原材料采购方面存在区位劣势,同时亦反应出酒钢宏兴在原材料采购策略上存在一定的不足。

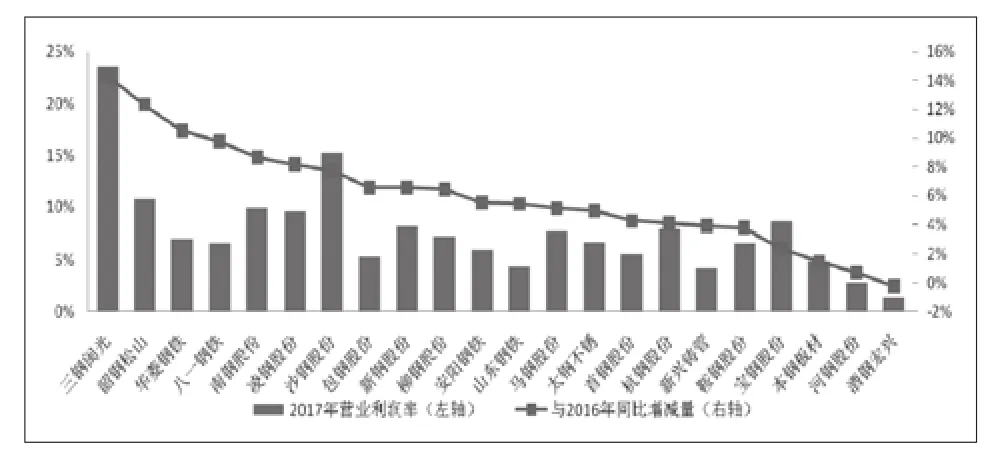

三、钢铁上市公司2017年营业利润率增减情况

除重庆钢铁外,其他22家上市公司2017年营业利润率及同比增减量见图3(重庆钢铁营业利润率为-51.20%,同比增量为70.76%个百分点,未在图3中显示)。影响营业利润率同比变化的主要因素是营业利润的变化情况。除重庆钢铁2017年营业利润为负值外,其他22家钢铁上市公司2017年营业利润均为正值。除重庆钢铁、酒钢宏兴外,其他21家上市公司营业利润出现增长,其中华菱钢铁、山东钢铁、包钢股份、八一钢铁、韶钢松山5家上市公司实现扭亏为盈。重庆钢铁是唯一一家连续3年营业利润率为负值且低于销售净利率的钢铁上市公司。2015年至2017年重庆钢铁营业利润分别为-92.85亿元、-53.84亿元、-67.77亿元,营业外收益分别为33.16亿元、6.99亿元、70.97亿元,其中2015年、2016年营业外收益主要来自于政府的各种补贴,2017年营业外收益主要来自于破产重整债务清理重组收益,即重庆钢铁执行重整计划,部分债务以现金清偿、部分债务以实施资本公积金转增的股票抵偿、部分债务依法豁免的方式取得破产重整债务清理重组收益72.26亿元。

图3 钢铁上市公司2017年营业利润率及同比增减量 %

除酒钢宏兴外,2017年有22家上市公司营业利润率同比增长。重庆钢铁在营业利润出现亏损且亏损额增加的前提下营业利润率出现增长,主要源于其营业总收入大幅增长了199.82%,比营业总收入增幅排序第2位的包钢股份还高出126.81个百分点。重庆钢铁营业收入的大幅增长主要源于生产经营模式由来料加工调整为自产自销,同时受益于钢材产销量、销售价格均大幅上升。

2017年营业利润率增量排名前5位的依次是重庆钢铁(提高70.76个百分点)、三钢闽光(提高14.42个百分点)、韶钢松山(提高12.34个百分点)、华菱钢铁(提高10.51个百分点)、八一钢铁(提高9.79个百分点)。重庆钢铁营业利润率的大幅提升主要源于营业利润亏损额的增幅低于营业总收入的增幅;而三钢闽光营业利润率的大幅提升主要得益于营业利润的增长幅度大于营业总收入的增长幅度;韶钢松山、华菱钢铁、八一钢铁营业利润率的大幅提升主要得益于营业利润实现扭亏为盈。

2017年、2016年营业利润率差值低于2个百分点的仅有本钢板材、河钢股份、酒钢宏兴3家上市公司。本钢板材、河钢股份营业利润率增量偏低主要源于营业利润增幅高出营业总收入增幅的差值较低,即营业总收入增幅领先营业总成本增幅的优势偏弱。酒钢宏兴2017年营业利润率出现下降,直接原因是营业总成本增幅高出营业总收入增幅0.74个百分点。

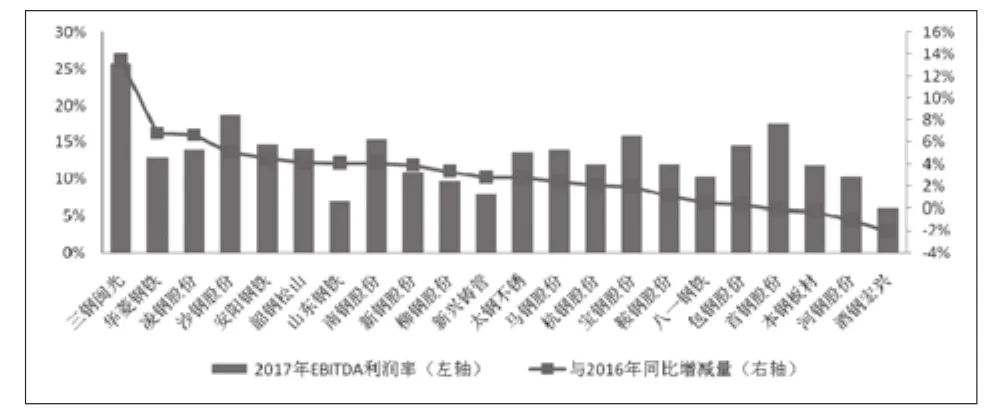

四、钢铁上市公司2017年EBITDA利润率增减情况

息税折旧摊销前利润(Earnings Before Interest,Tax,Depreciation and Amortization,简称EBITDA)是扣除利息、所得税、折旧、摊销之前的利润。EBITDA消除了融资和会计决策对利润的影响,通常可用于分析和比较公司间和行业间的盈利能力,特别适合用来评价前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业。息税折旧摊销前利润率(简称EBITDA利润率)是企业息税折旧摊销前利润与当期营业总收入的比值,通常以百分比表示,以反映企业的获利能力。该指标值越大,说明企业的整体的获利能力越强。

1.钢铁上市公司2017年EBITDA变化情况

23家钢铁上市公司中仅有酒钢宏兴2017年EBITDA出现下降,同比减少了12.6亿元,其中财务费用下降9.11亿元,所得税下降6.51亿元,而净利润增长了3.23亿元,因此酒钢宏兴EBITDA的下降优化了EBITDA的组成结构。在22家2017年EBITDA增长的上市公司中,仅有重庆钢铁是扭亏为盈,其他21家上市公司是在原有盈利的基础上实现了增长。

23家钢铁上市公司EBITDA变化结构如下:一是除宝钢股份外,其他23家上市公司无形资产摊销、长期待摊费用摊销的合计增减幅度均在0.6亿元以下。宝钢股份无形资产摊销增长了1.23亿元、长期待摊费用摊销增长了0.36亿元;二是有17家上市公司财务费用出现下降,财务费用增量较大的是宝钢股份(增长11.9亿元)、包钢股份(增长6.93亿元)、河钢股份(增长4.98亿元);三是有18家上市公司所得税同比增长,但所得税增量超过5亿元的仅有宝钢股份(增长13.17亿元)、三钢闽光(增长9.98亿元)、新钢股份(增长8.18亿元)、河钢股份(增长7.43亿元)、马钢股份(增长6.25亿元)、包钢股份(增长5.32亿元)。多数上市公司所得税增量在2亿元以下;有10家上市公司固定资产折旧额出现下降,其中山东钢铁因济南生产基地停产折旧额下降了5.65亿元。在折旧额增长的13家上市公司中有10家折旧额增量在2亿元以下,折旧额增量较大的3家上市公司分别是宝钢股份(增长58.74亿元)、河钢股份(增长8.33亿元)、首钢股份(增长2.3亿元);四是23家上市公司净利润均出现增长。

对酒钢宏兴以外的22家上市公司净利润增量占EBITDA增量的比重进行分析可知:除河钢股份外其他21家上市公司净利润增量占EBITDA增量的比重均超过了50%,表明净利润增长是这些上市公司EBITDA增长的主导性因素。其中八一钢铁、山东钢铁、太钢不锈、韶钢松山、重庆钢铁、鞍钢股份、柳钢股份、南钢股份8家上市公司净利润增量占EBITDA增量的比重超过了100%,如重庆钢铁2017年净利润扭亏为盈,净利润绝对增量达50.05亿元,占EBITDA增量的比重为105.55%;八一钢铁净利润增量占EBITDA增量的比重为151.13%,在23家公司中最高,即八一钢铁净利润的增长弥补了其固定资产折旧、财务费用、所得税的下降。总体看,影响多数上市公司EBITDA增减的主要因素是净利润,亦可理解为净利润增量越大,对应着EBITDA增量越大;其次是财务费用与固定资产指折旧额。

河钢股份净利润增量为6.96亿元,占EBITDA增量的比重仅为25.15%,这主要源于折旧额增长8.33亿元,占EBITDA增量的比重为30.1%;财务费用增长4.98亿元,占EBITDA增量的比重为17.98%;所得锐增长7.43亿元,占EBITDA增量的比重为26.85%。而且所得税增量高出净利润增量8.33亿元,占EBITDA增量的比重为30.1%,其他22家上市公司则不存在这一特殊现象,表明河钢股份的所得税缴纳有改进的余地。

2.EBITDA利润率变化情况

除重庆钢铁外,其他22家上市公司2017年EBITDA利润率及同比增减量见图4(重庆钢铁EBITDA利润率为16%,同比增量为66.85个百分点,未在图4中显示)。仅有首钢股份、本钢板材、河钢股份、酒钢宏兴4家上市公司2017年EBITDA利润率出现下降。酒钢宏兴2017年EBITDA利润率下降了2.02个百分点,在23家上市公司中下降幅度最大,主要源于其财务费用下降9.11亿元,所得税下降6.51亿元,而营业总收入同比增长,从而导致其EBITDA较上年下降了12.6亿元;首钢股份、本钢板材、河钢股份2017年EBITDA利润率的下降,主要源于EBITDA的增幅低于营业总收入的增幅。

图4 钢铁上市公司2017年EBITDA利润率及同比增减量

重庆钢铁等19家上市公司2017年EBITDA利润率出现增长。重庆钢铁EBITDA利润率大幅提升了66.85个百分点,主要源于EBITDA扭亏为盈;其他18家上市公司EBITDA利润率的增长主要源于EBITDA的增幅高于营业总收入的增幅。

五、钢铁上市公司2017年基本每股收益增减情况

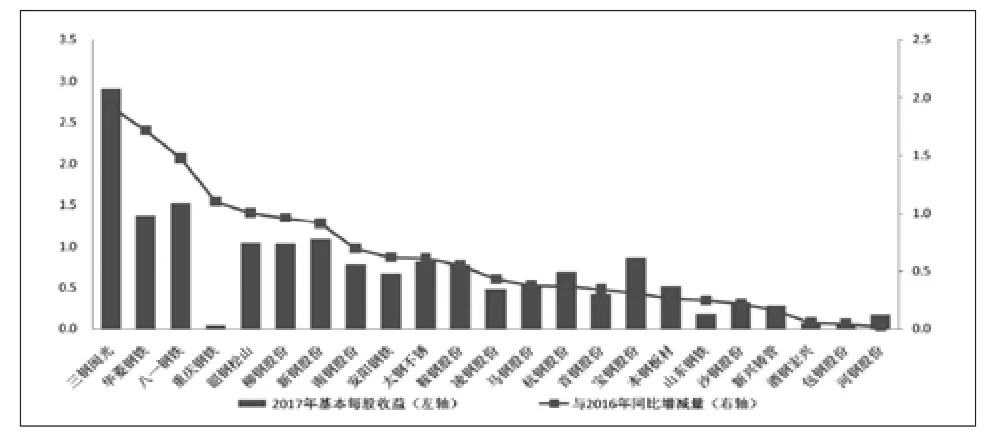

23家上市公司2017年基本每股收益全部实现了增长,三钢闽光、华菱钢铁、八一钢铁、重庆钢铁、韶钢松山5家上市公司的绝对增量均超过了1元/股,三钢闽光、华菱钢铁基本每股收益分别增长1.92元、1.72元,增量排名位居前2位(见图5)。

图5 钢铁上市公司2017年基本每股收益及同比增减量 元/股

2015年有17家钢铁上市公司基本每股收益为负值,2016年有3家钢铁上市公司基本每股收益为负值,2017年各家钢铁上市公司基本每股收益均为正值;23家钢铁上市公司2017年基本每股收益创近3年新高,有20家钢铁上市公司2015年销售净利率创近3年新低。上述情况表明2017年是大多数上市公司对股东回报最高的一个年度,绝大多数上市公司普通股的获利水平得到大幅提高,股东投资风险较以往有了大幅下降。

六、钢铁上市公司盈利状况的类群划分

将销售毛利率、销售净利率、营业利润率、EBITDA利润率、基本每股收益5项盈利能力指标及各项指标同比增减情况共计10项指标数据代入系统分类数学模型,经过系统分类数学模型计算,在保证各类群最大差异性的前提下,2017年23家钢铁上市公司盈利变化情况共分为六类(见表1)。

(1)三钢闽光单独组成第一类群,这一类群的显著特征是:①5项盈利指标排名均居首位,且与各指标排名第2位的上市公司相比领先优势较为明显;②从指标同比变化角度看,三钢闽光基本每股收益指标的增量排名位居首位,其他4项指标的增量排名均位居第2位(仅低于第六类群的重庆钢铁);③这一类群上市公司2017年盈利状况的最大特点就是5项盈利指标得到大幅优化,盈利状况得在原有高水平的基础上得到进一步提升。该类群代表了盈利状况优异且持续大幅提高的上市公司。

(2)沙钢股份、南钢股份、宝钢股份、太钢不锈、凌钢股份、安阳钢铁、鞍钢股份、马钢股份、首钢股份、杭钢股份10家上市公司组成第二类群,这一类群的显著特征是:①除沙钢股份基本每股收益指标排名第17位外,各上市公司各项指标排名均进入前16位,即各项指标属于板块内中游偏上或中游水平,盈利状况整体优于第四类群、第五类群、第六类群;②从指标同比变化角度看,除首钢股份EBITDA利润率出现微小下降外,各上市公司各项盈利指标均是增长,但增量排名明显弱于第一类群、第三类群,即该类群各项盈利指标改善幅度处于板块内中游水平;③这一类群上市公司2017年盈利状况的最大特点就是多数盈利指标在去年较好的基础上得到持续优化,但优化的幅度不够突出。该类群代表了盈利水平处于中游及中游以上,但改善幅度仅处于中游水平的上市公司。

(3)韶钢松山、华菱钢铁、八一钢铁组成第三类群,这一类群的显著特征是:①3家上市公司基本每股收益指标表现优异,每股收益超过了1元,仅低于第一类群。其他4项盈利指标与第二类群基本相当;②从指标同比变化角度看,除EBITDA利润率指标增量低于第二类群外,其他4项指标的增量排序均优于第二类群,但低于第一类群;③这一类群上市公司2017年盈利状况的最大特点是各项盈利指标表现较为优异,整体处于板块内中上游水平,多数指标改善幅度较大,该类群代表了盈利水平中上游且进步幅度较大的上市公司。

表1 钢铁上市公司2017年盈利状况分类

(4)新钢股份、柳钢股份组成第四类群,这一类群的显著特征是:①各项盈利指标排名存在较大差异,如新钢股份、柳钢股份基本每股收益指标表现优异,排名均进入前6位,销售净利率、营业利润率指标排名中等,EDITDA利润率、销售毛利率排名处于板块内中下游,成为这2家上市公司的弱项指标;②从指标同比变化角度看,基本每股收益指标增量低于第一类群、第三类群,但好于第二类群,其他4项指标增量与第二类群接近,但好于第五类群;③这一类群上市公司2017年盈利状况的最大特点是各项盈利指标及指标增量不够均衡,整体盈利水平处于板块内中下游水平,但指标增量排名处于板块中游水平,个别表现出一定的进步优势。该类群代表了盈利水平中下游但有一定进步空间的上市公司。

(5)包钢股份、本钢板材、河钢股份、新兴铸管、山东钢铁、酒钢宏兴6家上市公司组成第五类群,这一类群的显著特征是:①各家上市公司至少有3项弱势指标(排名在17位至23位之间),仅包钢股份的销售毛利率、EDITDA利润率2项指标表现较好,排名分列第5位、第8位。个别公司甚至没有一项指标能够进入到板块的中游水平;②从指标同比变化角度看,除包钢股份、新兴铸管外,其他4家上市公司均有1项盈利指标出现了下降,其中酒钢宏兴有3项指标出现了下降。其他盈利指标即使有增长,但多数指标增量明显弱于其他5个类群;③这一类群上市公司2017年盈利状况的最大特点是多项盈利指标存在短板,整体盈利水平处于板块内中下游水平。2017年盈利状况虽有一定的改观,但进步幅度有限,而且个别指标还出现了下降。该类群代表了盈利水平中下游且指标改善幅度较低的上市公司。

(6)重庆钢铁单独组成第六类群,这一类群的显著特征是:①基本每股收、销售毛利率、营业利润率3项盈利指标排名末位,销售净利率指标排名靠后,其中营业利润率指标成为系统分类模型中的异常极小值。但EDITDA利润率排名第4位;②从指标同比变化角度看,除基本每股收益指标增量落后于第一类群外,其他4项指标增量均大幅度领先于其他5个类群上市公司,如销售毛利率提升了42.8个百分点,销售净利率提升了108.55个百分点,营业利润率提升了70.76个百分点,EBITDA利润率提升了66.85个百分点,且这4项指标增量均成为系统分类模型中的异常极大值;③这一类群上市公司2017年盈利状况变化的最大特点就是5项盈利指标得到大幅优化,盈利状况得在原有极低的水平上得到了大幅提升,但与其他5个类群相比,依然有较大的差距。该类群代表了盈利状况较差,但已经有大幅度进步的上市公司。

总体看,三钢闽光、韶钢松山、华菱钢铁、八一钢铁、重庆钢铁5家上市公司2017年盈利状况及同比变化上具有较为鲜明的“个性色彩”,其中三钢闽光盈利状况是在原有高水平的基础上保持了大幅度提升;韶钢松山、华菱钢铁、八一钢铁多项盈利指标在同比变化上表现出积极向好发展的一面,且盈利状况提升至板块内中上游水平;重庆钢铁盈利状况虽然有了大幅度提升,但没有从根本上摆脱困境,仍需要进行深度改革以提高盈利水平。