政策利好龙头 仍待减税破局

2018-10-30海通证券

海通证券 姜 超

10月22日,央行增加再贷款和再贴现额度1500亿,同时提出设立民营企业债券融资支持工具,旨在支持民企发展,缓解融资困局。今年年中以来化解信用风险的政策陆续出台,如何来理解这些政策?政策效果如何?未来民企信用风险如何演变?

化解信用风险政策梳理

18年4月信用债违约潮爆发,此后监管出台了一系列政策来化解信用风险,尤其是针对债务风险较高的民营企业。从政策目的来看,我们可以将上述政策分为以下几类:

一是释放基础货币。主要措施包括6月24日、10月7日宣布定向降准,分别释放7000亿和超过1万亿的流动性,以及6月25日、10月22日央行宣布增加再贷款和再贴现额度1500亿。

二是提高货币乘数,体现为疏通货币政策传导路径或提升金融机构的风险偏好。包括银保监会于8月18日发文、银保监会和央行分别于7月17日和9月4日召开相关座谈会、央行于7月18日窗口指导等鼓励金融机构加大信贷投放或购买债券力度,央行调整MPA参数、放宽资管新规执行尺度等缓解信用收缩等。

三是降低信用利差,包括降低流动性溢价和信用风险溢价。央行6月份将中低评级信用债纳入MLF抵押品范围、推出了债券匿名拍卖业务等措施均意在降低中低等级债券的流动性溢价。而近期央行开始出台政策直接降低信用风险溢价,如最新的通过支持专业机构出售信用风险缓释工具、担保增信等方式支持民企债券融资,可将中低评级信用债增信至高评级,从而降低信用风险溢价。

政策效果如何?

基础货币方面,货币利率大幅下降、超储率回升,意味着银行间流动性明显改善,央行释放基础货币的措施取得了较好的效果。提升货币乘数的措施方面,金融机构风险偏好仍低,低等级信用债净发行量仍未转正,且二级成交量占比在8月初回升后再度回落至不到10%,意味着金融机构对于以民企债券为代表的中低等级信用债仍十分谨慎。

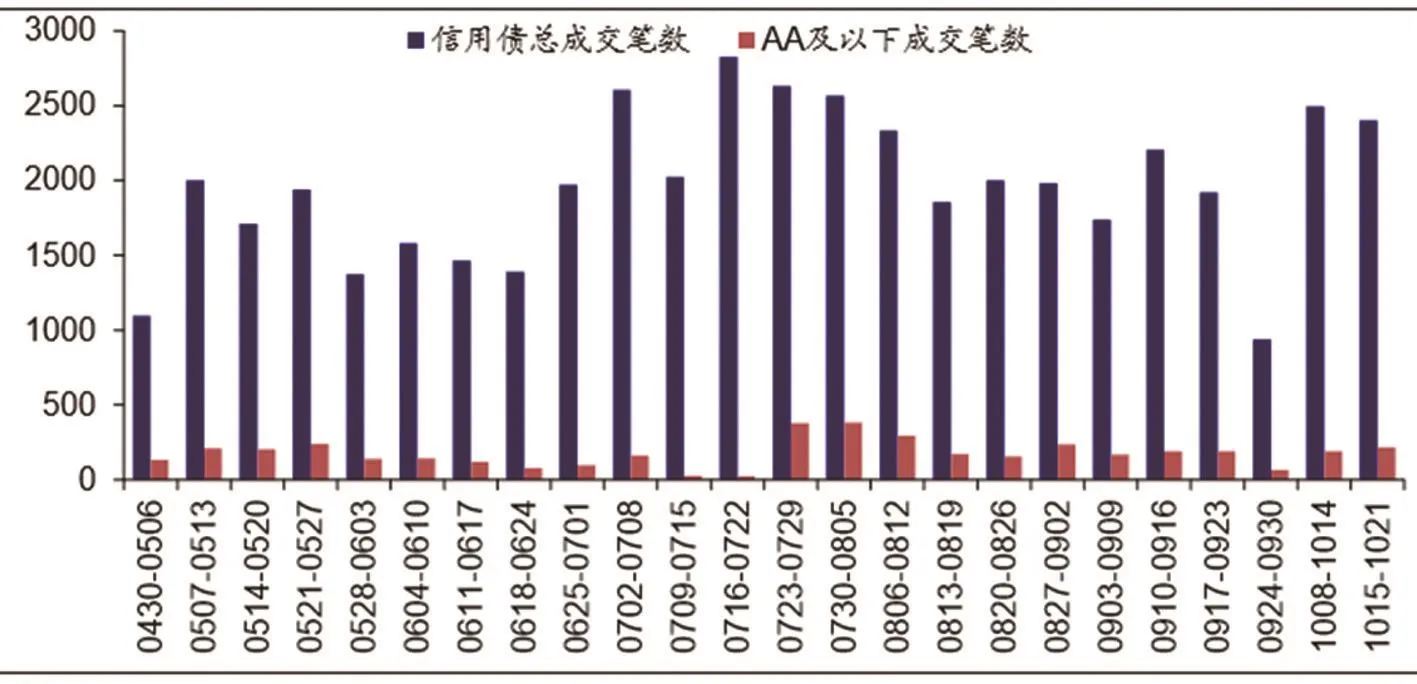

另外,资管新规执行尺度放宽,但规范影子银行的大方向未变,非标融资仍趋萎缩,也制约了货币创造。降低信用利差的措施方面,央行将中低等级信用债纳入MLF抵押品范围旨在提升银行持债意愿,提高债券流动性,但AA及以下债券成交笔数8月初以后又重新回落,信用债流动性并未明显改善,意味着中低等级信用债流动性溢价仍在高位。CRM和债券担保业务受限于发行意愿,效果仍待观察。

综上,货币政策转松提高了银行间流动性水平,但由于金融机构风险偏好仍低以及非标仍趋萎缩,广义货币增速仍在低位,政策效果仍待观察。

从达里奥的去杠杆框架理解信用风险化解,达里奥总结要实现完美的去杠杆,必须做好四个政策:紧缩、债务违约、重新创造货币、财富再分配。实现去杠杆意味着经济增速超过债务增速,对应到微观个体,就是企业的盈利和现金流能够偿还债务,也就意味着信用风险的降低。我们已经做了紧缩和债务违约。过去的1年内中国的债务率已经稳定在241%左右,停止了持续10年的上升,主要归功于这两年实施的金融去杠杆,这就相当于实施了紧缩性政策。

而2018年以来P2P的全面爆雷,公开发行债券的违约,甚至连政府融资平台也出现了违约事件,这意味着债务违约已经发生。缓解信用风险政策的本质是重新创造货币。监管层缓解信用风险的政策分为以下几类:释放基础货币、提升风险偏好、降低信用利差,三者的共同目的正是激活广义货币创造。释放基础货币的举措已经取得了较好的效果,下一步是提升风险偏好和降低信用利差,以促进企业融资的恢复。

财富再分配靠减税

紧缩、债务违约、重新创造货币都与货币政策更为相关,要实现去杠杆或者说信用风险的真正缓解,则需要依靠财富再分配,可通过减税来实现,而这属于财政政策的范畴。对于中国的企业部门特别是民企而言,过去几年最大的挑战并非需求的下滑,而是成本的上升,包括原材料、租金、员工成本加上贸易冲突带来的关税成本都在上升,近期社保征收体制改革的冲击也主要在中小民营企业。今年又恰逢去杠杆的大背景,内外现金流双重压力下不少民营企业陷入流动性困境,信用风险频发。因此要想改善企业的信用风险,目前最值得考虑的政策就是大幅下调增值税税率,在切实减轻企业负担的同时,提振市场信心。

已有政策利好龙头

已有政策更利好龙头,短期对大多数中小企业可能没有效果。首先,宽信用政策尚未明显见效,短期只是改善市场对企业融资的预期,仅有预期的情况下,金融机构会优先选择更有希望最终能实现盈利提升的主体,一般就是各行业的龙头;其次,金融机构风险偏好的修复需要时间,投资者对基本面有瑕疵的主体仍持谨慎态度;最后,本轮政策鼓励金融机构支持民企融资也不是搞大水漫灌,而是有倾向性的,比如本次信用风险缓释工具,就提出要重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资,符合国家产业政策、有竞争力的龙头会更多地得到支持,而资质较差的民企以及政府限制的城投和地产领域仍难得到支持。更长期看,宽信用的政策效果还有待观察,我们期待更有力的政策支持以及减税的实施。

图:信用债流动性并未明显改善