“读书指导法”在中职税法教学中的应用研究

2018-10-29谢林蔚

谢林蔚

《企业涉税业务办理》课程作为会计专业的必修课程,解决的是学生走向工作岗位所面临的税收问题。消费税与增值税关系密切,同样在我国税制体系中占据一定的地位。消费税的计算是进行消费税纳税申报的前提,也是进行会计核算的基础。基于中职学生的学习基础较差,以及税法课程的抽象性和乏味性,希望通过探索一套行之有效的教学方法,提高课堂教学的有效性。

一、在中职税法教学中实施读书指导法的必要性

在中职税法教学中应用读书指导法,是指教师指导学生阅读课本知识,根据读书指导提纲进行自主学习与检测,从而获得知识点。教师重在启发、引导,做到真正以学生为主体,教师为主导。

读书指导法的应用主要是基于学生的学习特点和税法课程的枯燥性。首先,中职学生的基础较薄弱,积极性欠缺,需要教师的正确指导。如果在课后布置学生阅读课本知识,学生显得懒散,但是在课堂上教师通过指导学生阅读,同时利用读书指导提纲这个工具,可以起到事半功倍的作用。其次,税法课程里的法律条文抽象,并且随着国家政策的变化而变化,对于学生来说显得有点束手无策,同时教师在课堂上的教学也举步维艰。读书指导法最大的亮点在于读书指导提纲的设计,把复杂的税法知识转化为通俗易懂的实例,循循诱导,学生容易理解重点知识,把读书与指导有机结合在一起。

二、应用读书指导法的主要策略

在中職税法教学中应用“读书指导法”,主要分为“细读与指导、思考与检测、整理与内化”三大步骤。这三大步骤紧密相连,缺一不可,体现以导助读、重在导法的基本理念。

(一)学生细读教材,教师进行指导

在税法的教学中,应该重视培养学生的逻辑思维能力。因此,在学生阅读教材的同时,笔者会引导学生画出思维导图,罗列知识框架,从整体上对重点知识进行理解和把握。细读教材的同时,动手划重点知识或加圈关键字。

税收知识比较抽象,特别是税法条文。教师需要进行必要的指导与示范。比如说,在讲授“消费税应税销售额的确定”这一课时,教师先指导学生阅读教材哪些内容,然后示范拟画思维导图。思维导图可以以树状的形式呈现,学生可以理清思路,把握知识的内在联系。

(二)学生进行思考,教师设计题目检测自学效果

学习的过程其实就是发现并解决问题的过程。学生根据思维导图进行发散性思维,教师设计《读书指导提纲》,第一部分设计思考题目,让学生带着问题去阅读教材内容;第二部分设计检测题目,让学生进行思考,检测题的设计遵循具体、直观、易理解原则,多采用单项选择题与填空题的形式,还原税额计算公式的原型,避免出现问答题。学生通过完成题目,检测自学效果,同时体会公式的推导过程,加深印象。

(三)学生整理知识,教师引导进行知识内化

学生在老师的引导下进行知识的整理与内化,把握税收知识体系,把知识要点理顺,完善思维导图,能根据思维导图进行知识点的回忆。学生读有所得,学有所成,增强学习自信心。

三、读书指导法教学实例设计说明

(一)教学对象分析

本次课的教学对象是中专会计专业二年级学生。学生学习《财经法规与职业道德》课程时曾接触过消费税,能进行消费税的简单计算;学生的逻辑思维能力有待提高;学生主动性欠缺,但在课堂上基本能够配合老师。

(二)教学目标分析

1.认知目标:能说出从价计征消费税的计算公式;能识别一般销售、视同销售与委托加工三种情况下应税销售额的构成。

2.能力目标:能应用从价定率计税方法,准确计算消费税;能提高分析问题、解决消费税计算问题的能力。

3.情感目标:通过对消费税计算的学习,养成依法纳税与诚信纳税意识;培养团队合作精神。

(三)教学过程

1.情景导入(3分钟)

导入对话情景,提出问题,设置悬念,引导学生进行回答: ①天河城销售化妆品给顾客这一零售环节需要缴纳消费税吗?②假设化妆品是魅力化妆品生产企业销售给广州天河城的,如果李小姐想要知道化妆品价格里含有多少消费税,你能帮她算一算吗?需要有哪些知识储备呢?

通过对话情景导入,吸引学生注意力,激发学习热情,同时明确本节课的学习任务,起到承上启下的作用。

2.自主学习与新课探究(20分钟)

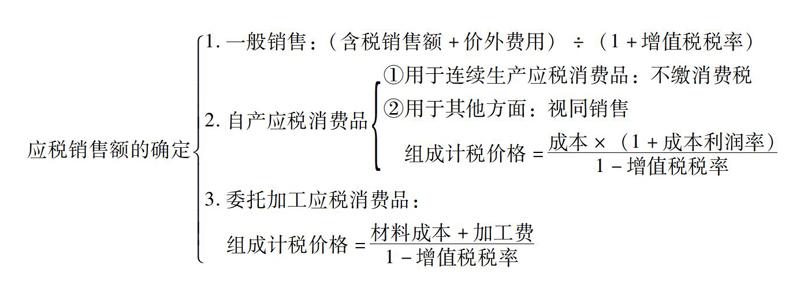

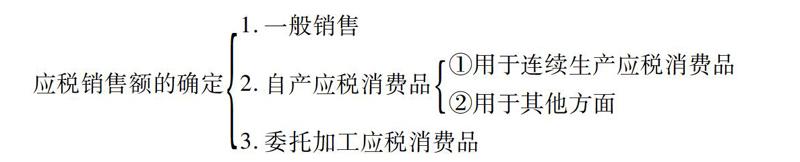

分发【读书指导提纲】,布置学生完成【读书指导提纲】的第一部分,思考下列问题:①一般销售,应税销售额包括哪些内容?②自产应税消费品,用于连续生产应税消费品,需要缴纳消费税吗?③自产应税消费品,用于其他方面,需要缴纳消费税吗?应税销售额如何确定?委托加工应税消费品,应税销售额如何确定?

【读书指导提纲】根据学情来设计,首先提出引导性问题,让学生有目的地去查阅教材知识。问题设计突出教学重点,有层次,学生阅读教材有目标。同时,学生根据老师的问题引导拟画思维导图,如下图:

3.学以致用,案例探究(18分钟)

布置学生完成【读书指导提纲】的第二部分,主要是设计题目让学生检测自学效果,题型主要是单项选择题和填空题。如检测学生对一般销售情况下不含税销售额的公式确定时,设计了如下题目:某实木地板生产企业为一般纳税人,销售给消费者个人实木地板,开具普通发票,收取含税价款6400万元,同时收取包装费117万元。实木地板消费税税率为5%。该企业需要缴纳消费税吗? 不含税销售额为()万元。(单项选择题)

A.6400 B.6400+117 C.6400+1171+17%

由此可以看出,单项选择题的选项设计采用公式结构,层层递进,逐步引导学生进行对比与思考,最终推导出正确的公式。相比直接给出最终计算结果让学生进行选择的设计,这样更符合学生的学情,化难为易。

4.归纳总结(3分钟)

引导学生进行归纳总结,培养学生的归纳能力,强化本节课的重难点知识,促进学生知识的内化。总结知识可以采用知识树方式或列表方式,显得更加形象具体。对原思维导图进行补充和完善,如下图:

5.拓展延伸(1分钟)

布置预习任务,更新补充知识点,开阔学生视野,提高学生分析问题、解决问题能力,为下节课作铺垫。

四、运用读书指导法的教学反思

本次教学采用的教学结构是:情景导入——自主学习与新课探究——案例探究——归纳总结——拓展延伸,其中读书指导法起到画龙点睛的作用。

目前,中职税收课程的教学主要以各个税种的计算与申报为主,学会计算是进行会计业务处理和纳税申报的基础,所以教学的重点是学会运用公式进行税额的计算。如果按照传统的讲授法,教师一味灌输知识,学生显得被动,教学效果也大打折扣。中职税法教学中运用读书指导法,主要是指导学生阅读并设计符合学生实际的读书指导提纲,讲究问题的设计形式,化抽象为具体。这正好符合学生的学情和课程的性质,有利于提高学生的逻辑思维能力,体现以生为本原则。

但是,如果不恰当地使用读书指导法,或者只是强调学生的读,忽视教师的指导,会对学生的学习习惯产生一些负面影响,进而影响教学效果。所以我们运用该种教学方法的时候,避免简单化,需要根据学生的情况进行设计,具体问题具体分析。

最后,希望这种方法能够成为税法教学的常规,逐步推进到各个税种的计算,提高学生学习的成就感,增强自主学习的自信心。在以后教学中,只有不断改革,不断创新,不断反思,才能紧跟现代教学理念,提供更多的教学经验。

责任编辑 何丽华