基于监督式学习的自适应竞价预测模型研究

2018-10-23初日辉胡秦然

初日辉 胡秦然 时 翔 李 鹏

基于监督式学习的自适应竞价预测模型研究

初日辉1胡秦然2时 翔3李 鹏1

(1. 南京国电南自电网自动化有限公司,南京 211106; 2. 哈佛大学约翰·A·保尔森工程与应用科学学院,剑桥 英国 02138; 3. 国网青岛供电公司,山东 青岛 266002)

电力市场改革初期,月度竞价由于可供研究的数据少、环境变化大、市场参与者行为不确定等特点难以分析预测。本文将监督式机械学习算法与当前电力市场规则和竞价者行为特征相结合,提出了一种具有自适应能力的竞价预测方法,引入遗忘机制和惯性机制来模拟真实市场参与者竞价行为,设计了自我验证机制修正不合理的预测结果,改进了正则化参数,有效避免了过拟合的发生。本文实验算例采用广东月度竞价的实验市场数据,验证了所提方法的有效性。

自适应;监督式学习;电力市场;竞价

随着我国生产结构的转型,电力需求增速减缓。为了进一步优化产能结构,我国自2015年开始正式起动新一轮电力市场改革(电改“9号文”)[1-3]。本轮改革中,国家陆续出台了一系列指导规章和准则,建立了大范围的电力综合改革试点和售电市场试点。根据世界其他开展电力市场改革区域的经验[4-6],电力市场从时间上主要划分为中长期市场和现货市场。目前,中国电力市场发展尚处于初始阶段,市场的参与者都期待采用优化的竞价策略来最大化利润,并避免因错误竞价策略而导致损失。然而,当前月度竞价存在以下特点:①市场规则存在变数;②准入供需比不断调整;③用户不理性报价。这些特点使用户难以预测和把握市场走向,进而无法找到最优的竞价策略。

因此,如何帮助售电公司和发电集团找到优化的竞价策略成为热门话题[7-10]。文献[7]通过用随机规划方法来考虑电价的不确定性,研究了有自发电设备的电力大用户在联营混合型市场和双边交易市场下的购电策略。文献[8]从售电公司购售两侧来研究售电公司参与市场的最优化策略,通过条件风险价值(CVAR)方法对风险进行处理,并使用混合整数随机规划方法求解出最优购电和售电价格。基于时间序列模型理论,文献[9]主要是建立自回归积分滑动平均模型(ARIMA)对电价序列进行表示,并利用最小均方误差为准则对其预测。为了减少原始数据中可能存在不良数据对预测结果造成不利影响,文献[10]在对序列进行ARIMA预测之前先通过小波变换过滤掉不良数据,再通过逆小波变换得到时间连续的电价预测值。

本文将机器学习方法与广东电力市场规则、用户行为特征相结合以及市场初期月度竞价表现出的特点,即数据少、用户行为差异大、竞价存在学习过程,提出了一套基于时间序列的自适应竞价预测监督式学习算法策略。本策略全面考虑了用户不成熟的市场行为和用户竞价延后性的实际问题,仅需要根据少量市场的数据,就可以学习用户行为并适应市场变化,通过自我修正机制,给出有价值的竞价决策建议。今后随着市场逐渐成熟,可将该算法推广应用于其他省份的月度电力市场竞价以及现货市场中。

1 算法设计

1.1 时间序列预测算法

月度竞价预测的本质是时间序列预测问题[11-12],但是已有的几种时间序列预测方法并不适用。因为月度竞价中无论是供给方报价、需求方报价或者最终的出清结果都受诸多因素的影响,单纯的对单一历史数据进行回归分析是不合理的。在此,基于增加影响竞价的实际因素和算法的完整性方面考虑,列举如下基本时间序列模型。

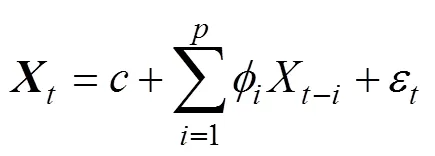

1)自回归模型AR()

自回归模型描述的是当前值与历史值之间的关系。

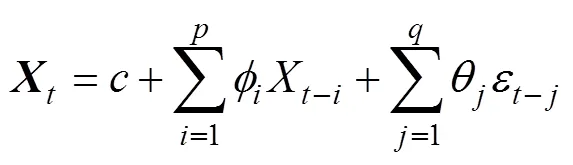

2)自回归滑动平均模型ARMA(,)

ARMA模型由自回归模型(AR模型)与滑动平均模型(MA模型)为基础“混合”而成。其考虑了累计误差,并将累计误差随时间变化的规律考虑在内。实际生活中,ARMA被应用于消费行为模式变迁研究和市场规模的预测等[13]。

1.2 监督式学习算法

在机械学习的方法中,对于有历史数据支持的,通过外部观测量来预测输出结果的,通常可以用监督式学习来实现。手写识别就是一个好的监督式学习的例子[14]。工程师将图1所示的训练样本高速算法应该提取的特征,并给出每个样本对应的正确字符。每个样本输入的特征会转化为一个向量,并指向正确字符值,作为输入训练模型。训练后的模型被使用时会根据新输入的特征,给出字符值的预测。

图1 识别训练样本

1.3 竞价算法设计

下面基于以上两种方法,结合广东省电力市场月度竞价的具体应用场景进行讨论。

1)数据来源

广东省月度竞价交易是由广东电力交易中心运行和操作的。中心按照信息披露规则,及时向市场主体发布电力交易相关数据和信息。因此,作为市场的参与者,能够从广东电力交易中心这样的公开渠道获得近几个月市场信息,见表1。

2)模型设计

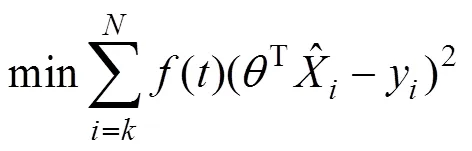

根据广东电力市场月度集中竞价出清趋势图,本文通过预测供给侧的最高报价和需求侧的最低报价,进而模拟出清来获得市场结果。由于时间序列预测缺少对纵向观测量的考虑,监督式学习缺少对时间方向的考虑,因此,本文的预测方法将两者相结合,充分考虑先验的经验并将如下的考量加入 模型:

表1 广东电力市场2017年6—10月公开数据

(1)在监督式学习的基础上,增加递进的带加权的历史样本考量,距离时间越长权重衰减越大。在充分利用数据的同时,用这种方式表达模型的遗忘,从而模拟用户对市场适应的过程。

(2)在时间序列预测的基础上,将现有观测量进行非线性处理,形成符合现实市场典型行为特征的新预测参数。例如,模拟用户行为变化的惯性。

(3)将少量的数据通过多个特征来构成预测模型往往会受到过拟合问题的困扰。多重线性理论被应用减少特征值数量,正则化参数被用来削减训练的参数的绝对值,从而缓解了过拟合问题。

(4)少量的数据除了会带来过拟合也会造成不合理的估计问题。这里的预测算法被设计成闭环结构,带有自我修正机制,有效避免了不合理预测的 产生。

2 算法实现

2.1 模型基本结构

那么,

因此,目标函数可转化表示为

以上模型加入了对观测量的考量,充分利用了已有的数据,通过求解能获得合适的解。

2.2 模型改进

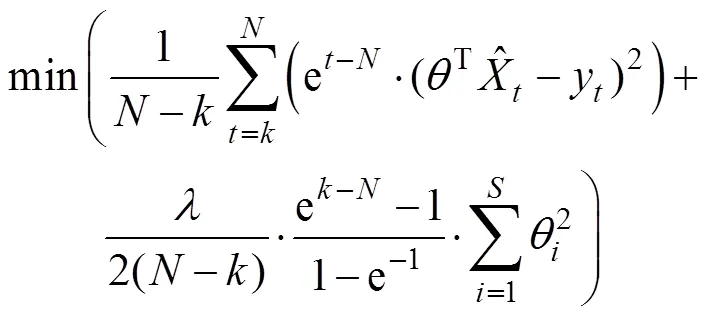

1)遗忘机制的引入,模拟逐渐成熟的市场行为在市场初期和市场后期用户对于观测到的市场情况参数做出的反应是变化的。在训练模型参数时,通过加入遗忘机制,削减历史拟合误差的权重来起到“遗忘”的作用。

本文加入关于时间的指数遗忘函数

此时,模型更新为如下形式:

2)模拟延后反应

根据广东电力交易市场前几个月的竞价情况,发现用户的行为存在惯性。因此,本文将独立生成一组现有参数非线性组合产生的,式(9)所示的新参数作为额外的输入,在保持优化模型线性特征的情况下,实现更准确的预测模型。

3)引入正则化参数避免过拟合

首先通过剔除所有具有多重共线性特征的输入来避免过拟合。其次,配合输入数据按照其特征进行标准化后,模型加入正则化的参数。最终模型表达为

4)自我修正机制

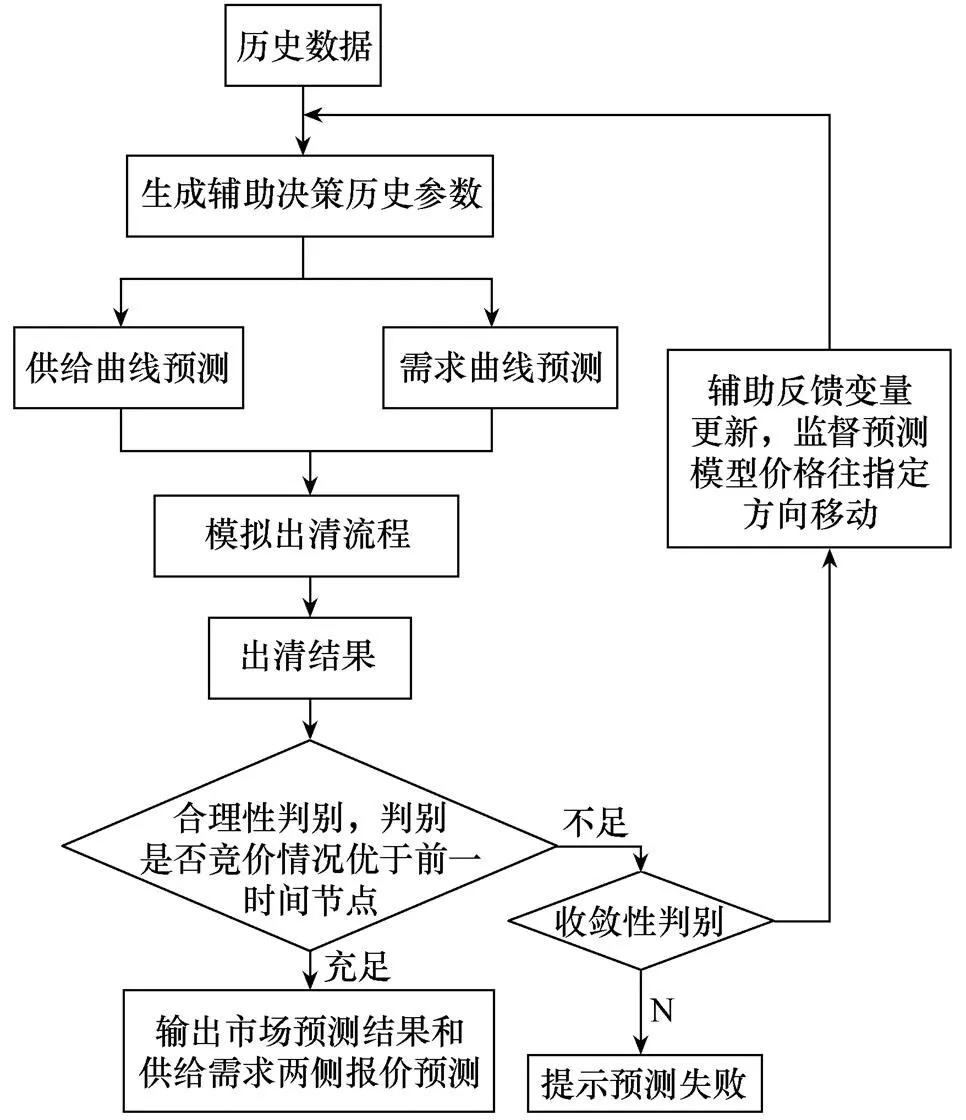

根据拟合得到的结果有时候会由于某些原因出现不合理的现象,包括用户在最初的竞价中不了解情况、不理性报价等。为了避免这种情况发生,我们不仅仅进行单步的预测,还按照模型流程图进行比对,并进行反馈修正。

反馈修正的模型流程图如图2所示。

3 仿真验证

图2 反馈修正流程图

3.1 算法分析

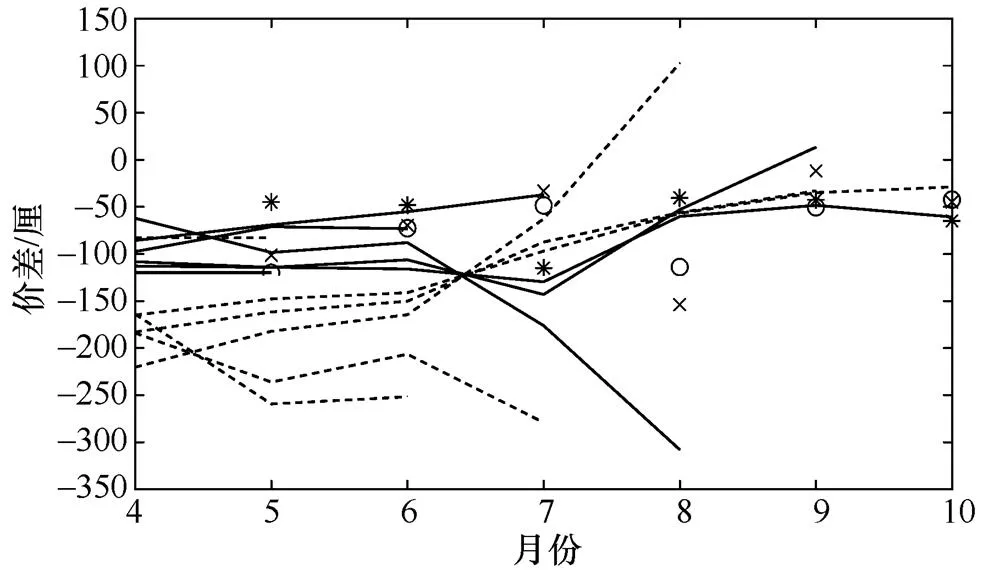

图3 预测结果比较

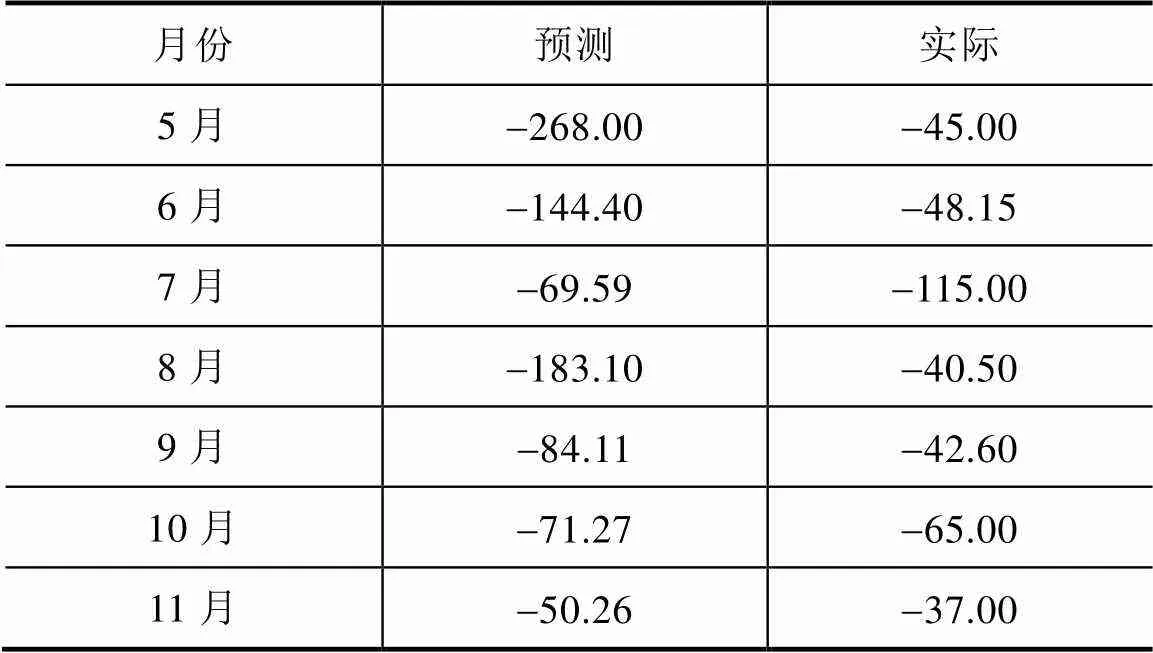

图3中和表2可以看出,7、8月份数据偏差比较大,主要原因是数据量太少,并且5、6月份市场没有完全出清,随着数据量的增加,可以看出预测有了比较好的结果。

表2 出清价格比较

3.2 置信区间估计

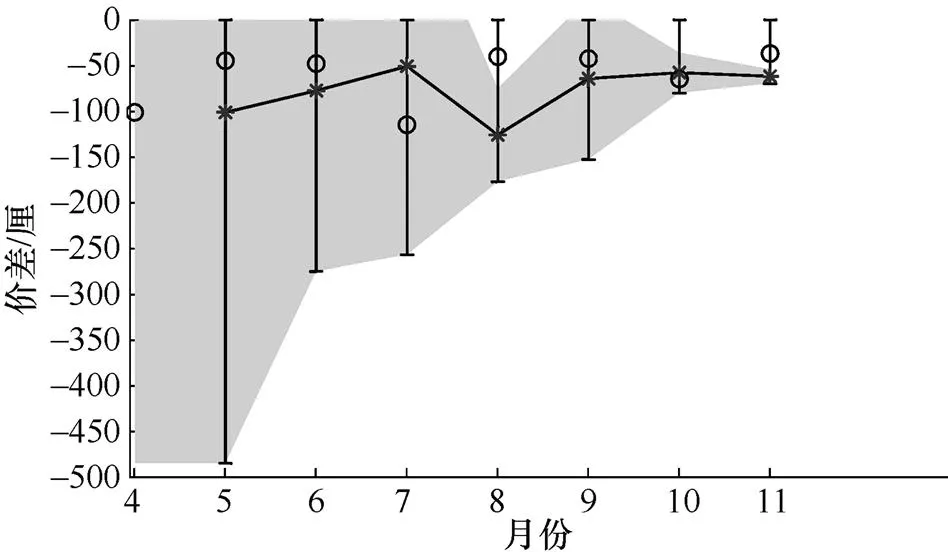

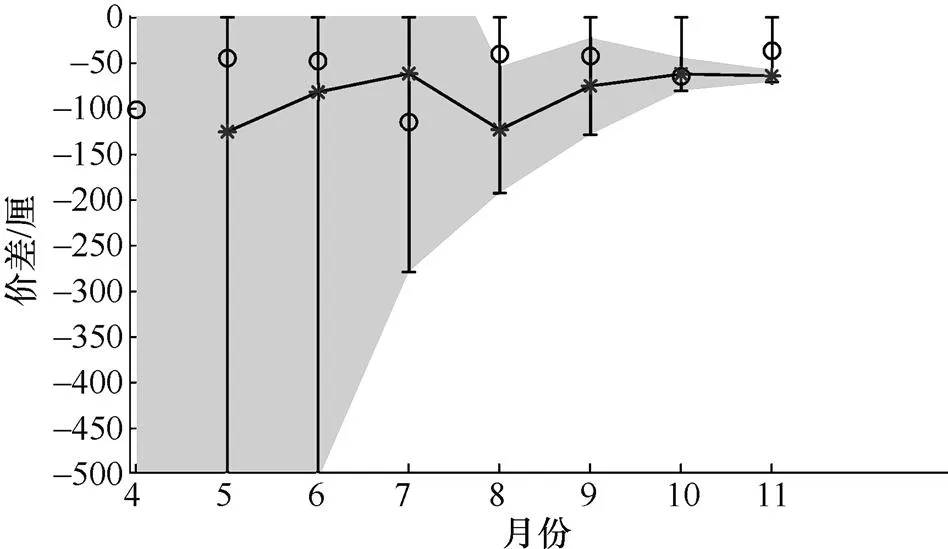

通过交易数据,图4和图5被分别绘出了置信度为90%时,是否加入反馈机制对应的预测出清结果的置信区间。

图4 不加反馈机制结果

图5 加入反馈机制结果

由图4和图5可以看出,90%的置信区间未覆盖全部预测出清价格。其中置信度对应的预测区间覆盖率(prediction interval coverage probability, PICP)[15]分别为50%和87.5%。对比两图可以得出,加入反馈机制对出清结果预测值的覆盖程度更高。

4 结论

本文提出一套基于监督式学习的自适应竞价预测模型。该策略下,采用改进的时间序列加监督式学习算法。为了模拟逐渐成熟的市场行为,引入了遗忘机制,通过加入遗忘机制,削减历史拟合误差的权重来起到“遗忘”的作用。针对用户的延后反应,本文将独立生成一组现有参数非线性组合产生的新参数最为额外的输入,在保持优化模型线性特征的情况下,实现更准确地预测。针对数据量少而出现的过拟合问题,除了提出具有多重共线性特征的输入来避免过拟合外,还加入了正则化参数。同时进行辅助反馈变量更新,使监督预测模型价格向优于前时间节点方向移动从而进行反馈修正。经算例验证可知,可将该策略有效应用于广东电力交易市场中。这对售电公司及大用户在今后电力现货市场中的竞价具有一定的借鉴意义。

[1] 曾鸣. 能源互联网与售电市场放开[J]. 中国电力企业管理, 2015(13): 54-57.

[2] 梁刚, 王中荣, 马占军, 等. 基于售电侧放开的电力市场交易研究[J]. 管理观察, 2016(31): 32-35.

[3] 何国中, 史军. 电力市场售电侧运营机制综述[J]. 电气技术, 2017, 18(12): 15-18.

[4] 周明, 严宇, 丁琪, 等. 国外典型电力市场交易结算机制及对中国的启示[J]. 电力系统自动化, 2017(20): 1-8, 150.

[5] 曾鸣, 周健, 于滢, 等. 国外电力改革对我国电力零售市场建设的启示[J]. 改革与战略, 2009, 25(4): 179-182.

[6] 陈晨, 董晓天, 管文林, 等. 新电改形势下地区供电公司服务模式与售电业务研究[J]. 电气技术, 2017, 18(10): 5-12.

[7] Carriόn M, Philpott A B, Conejo A J, et al. A stochastic programming approach to electric energy procurement for large consumer[J]. IEEE Trans. Power Systems, 2007, 22(2): 744-754.

[8] Hatami A R, Seifi H, Sheikh-El-Eslami M K. Optimal selling price and energy procurement for a retailer in an electricity market[J]. Electric Power Systems Research, 2009, 79(1): 246-254.

[9] Contreras J, Espinola R, Nogales F J, et al. ARIMA models to predict next-day electricity prices[J]. Power Systems IEEE Transactions on, 2003, 18(3): 1014- 1020.

[10] Conejo A J, Plazas M A, Espinola R, et al. Day-ahead electricity price forecasting using the wavelet transform and ARIMA models[J]. IEEE Transactions on Power Systems, 2005, 20(2): 1035-1042.

[11] 李玲玲, 马东娟, 李志刚. 触点动态接触电阻时间序列混沌预测[J]. 电工技术学报, 2014, 29(9): 187- 193.

[12] 孙斌, 姚海涛. 风电场风速时间序列的多重分形去趋势波动分析[J]. 电工技术学报, 2014, 29(6): 204- 210.

[13] 李乐. 电力市场背景下需求侧报价的时间序列分析方法研究[D]. 北京: 华北电力大学, 2016.

[14] 刘荣荣. 基于卷积神经网络的手写数字识别软件的设计与实现[D]. 呼和浩特: 内蒙古大学, 2015.

[15] 范磊, 卫志农, 李慧杰, 等. 基于变分模态分解和蝙蝠算法-相关向量机的短期风速区间预测[J]. 电力自动化设备, 2017, 37(1): 93-100.

Study on adaptive bidding prediction algorithm based on supervised learning

Chu Rihui1Hu Qinran2Shi Xiang3Li Peng1

(1. Nanjing SAC Power Grid Automation Co., Ltd, Nanjing 211106; 2. SEAS, Harvard University, Cambridge UK 02138; 3. State Grid Qingdao Electric Power Company, Qingdao, Shandong 266002)

Aimed at the characteristics of competitive bidding in the early stage of electricity market, which is less data available for research, the environment changes greatly and the user behavior is uncertain, a set of strategies for adaptive bidding supervised learning algorithm based on time series is proposed. The strategy combines the traditional mechanical learning methods, current electricity market rules and user behavior characteristics, the forgetting mechanism is used to simulate the maturing market behavior of users and the inertia mechanism is used to simulate the delayed response of users to the market. The self-verification mechanism is designed to correct the unreasonable forecasting errors. The regularization parameters avoid overfitting. The simulation results of the experimental example predict the supply-side curve and the demand-side curve, and verify the correctness and effectiveness of the proposed study based on the clearing result of the Guangdong electricity market.

self-adaption; supervised learning; electricity market; bidding

2018-03-09

初日辉(1988-),男,山东烟台人,硕士研究生,主要研究方向为园区能源互联网、售电运营管理平台。

2017年江苏省工业和信息产业转型升级专项资金资助项目(苏经信综合〔2017〕378号)