绿色商业银行组建模式初探

2018-10-20唐姝婧

唐姝婧

摘要: 作为曾经的“煤都”,大同市长期以来单一的产业结构已经制约了全市经济的快速发展,产业转型和升级工作面临严峻考验。从国际国内的经验来看,组建绿色商业银行可以有效地形成“金融洼地”,撬动和引导更多社会资本流向绿色领域,助力大同从“煤都”走向“绿都”。

关键词: 绿色金融 商業银行 组建模式

中图分类号: F832.35 文献标识码: A 文章编号: 1672-9129(2018)09-0014-01

Abstract: As a former “coal capital”, the long-term single industrial structure of Datong City has restricted the rapid development of the city's economy, and the industrial transformation and upgrading work is facing a severe test. From the experience of international and domestic experience, the formation of green commercial banks can effectively form a “financial depression”, inciting and guiding more social capital to the green sector, and helping Datong move from “coal capital” to “green capital”.

Keywords: green finance;commercial bank;formation mode

1 组建绿色商业银行的必要性

1.1组建绿色商业银行符合国家相关产业政策。 2016年8月,中国人民银行等七部委联合发布《关于构建绿色金融体系的指导意见》,对我国绿色金融体系的背景、目标、方法和路径进行全面阐述。当前,山西省正处于“资源转型综改区”的建设时期,绿色金融工作在各方面尚不成熟,组建城市绿色商业银行恰能填补绿色创新方面的不足,将部分有潜质的绿色产业开发成为新的经济增长点。

1.2组建绿色商业银行可以满足绿色产业金融需求。当前,大同市煤炭相关产业转型升级迫在眉睫,但同时又有光伏、风电、生物质、抽水蓄能等丰富的清洁能源,生态农业等领域也亟待开发。组建绿色商业银行,可以有效降低绿色产业的交易成本,避免出现“一拨人做方案,另一拨人去投资”的尴尬局面,同时可以为绿色项目提供详细的资金运作和投资回报数据,为上层管理者和决策者提供参考。

1.3组建绿色商业银行能够更好地进行风险管理。就全国而言,绿色信贷项目不仅收益回报可观,而且资产质量也表现良好。据银监会数据显示,2017年上半年21家主要银行节能环保项目和服务不良贷款余额为241.7亿元,不良率0.37%,比各项贷款不良率低1.32个百分点。组建绿色商业银行,可以系统性地积累绿色产业相关知识,并快速培养出相关领域专业人才,使得绿色信贷的前期投放和风险管理具备前瞻性,进而令金融风险更加可控。

2 组建绿色商业银行的国际和国内经验

2.1英国绿色投资银行:严格执行《绿色投资手册》。英国绿色投资银行是英国政府成立的全球首家绿色投资银行,通过直接贷款、股权投资、债券投资、融资合作等方式为绿色项目提供支持。其业务的操作标准严格执行《绿色投资手册》,具体由三本部分内容构成:第一,事前评估,即如何在尽职调查中评估项目的预期绩效及风险,包括绿色投资政策的制定、管理团队的能力评估、绩效数据的获取、咨询顾问的参与、绿色风险的鉴别等。第二,事中监测,即如何监测投资组合项目的绿色绩效和风险,包括年度绿色报告的撰写、实质性事件的上报、独立信息的获取、监测信息的汇总等。第三,事后报告,即如何披露和报告实际以及预期的项目绩效数据,为利益相关方提供数据参考。

2.2德国复兴信贷银行:最大效率发挥“政府补贴”。德国复兴信贷银行(Kfw)是德国的国家政策银行和政府的促进银行,其资金运作主要分为三步:第一步,该行在国际资本市场上进行融资,德国政府对其融资资金进行贴息后,衍生成为可持续的金融产品;第二步,对盈利利率和优惠利率进行测算,将所融资金开发成为长期、低息的金融产品销售给商业银行;第三步,商业银行根据微利原则适度调整利率,以优惠的利息和贷款期限提供给绿色项目终端客户。

2.3美国纽约州绿色银行:打造“绿色信贷证券化”。美国纽约州绿色银行是一家州立机构,由纽约州能源研究和发展管理局进行管理,资金来源于财政拨款、系统效应收费、区域温室气体减排收益等。其开发了大量创新金融产品,为绿色信贷证券化提供支持,主要有三种模式:第一,信用增级,即直接或间接向私人提供担保、贷款损失准备金、信用证等工具,提升私人资本运用者的信用等级;第二,贷款捆绑,即开发一种可以打包出售各二级市场的短期信贷产品,增加绿色银行资金的流动性;第三,贷款和投资,即采用直接或间接通过高级、夹层、次级债券向绿色项目进行投资。

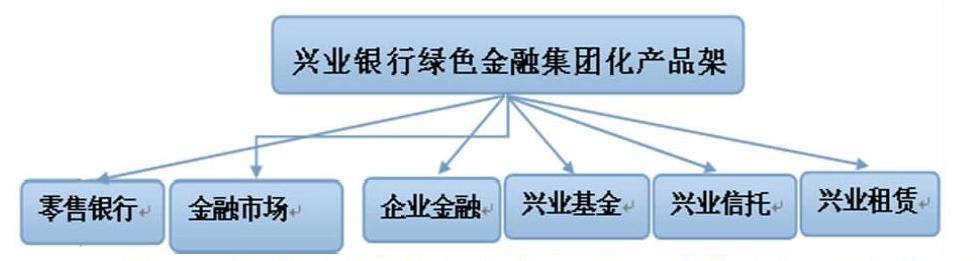

2.4兴业银行:搭建“绿色金融集团化”产品架构。2008年10月,兴业银行成为全球第六十三家、中国首家赤道银行,其在绿色金融产品创新方面已有丰富经验,早在2006年就在国内率先推出“能效贷款”产品,之后不断加强产品研发,为全国51个节能减排项目提供12亿元人民币贷款,同时成功发行境内首单绿色金融债、国内首只绿色非公开定向债务融资工具等,逐步搭建起自己的集团化产品架构,推进环境金融业务发展步伐。

2.5工商银行:构建系统的绿色信贷“政策框架体系”。近年来,工商银行践行“绿色金融”理念,通过债券承销等直接融资方式为多项绿色项目提供资金支持。在绿色信贷方面,该行构建起自己的政策框架体系,如进一步明确绿色信贷的内涵,将绿色信贷标准分为四级十二类,并与英国Trucost公司共同开发了适合中国模式的自然资本工具,又与中证指数研究院合作进行ESG评级和指数研究,为支持绿色信贷和绿色发展提供切实可行的应用工具。

3 组建绿色商业银行的政策建议

3.1绿色商业银行应由政府控股并提供适当政策支持。绿色商业银行的设立应遵守市场原则,在保证财务可持续性和一定商业利益的前提下,追求环境利益的最大化。因此,可以将市政府平台公司设定为银行控股股东,为其提供初始资金并给予税收、贴息、担保等政策支持,参股股东可以是大型国企、保险公司、地方社保基金、外资金融机构等具有长期合作意向的机构,确保绿色银行的发展有序推进。

3.2绿色商业银行的资金来源应更加丰富多元化。除由市政府及参股股东提供的原始资金外,绿色商业银行应采用更多有效的方式筹措资金,为绿色产业发展提供源源不断的“金融活水”。主要有以下几种筹资方式:一是通过人民银行低息再贷款或抵押补充贷款进行融资;二是借助发行绿色金融债券为绿色产业项目融资;三是发行绿色产业支持证券化产品在二级市场售卖;四是与国外金融组织合作转贷低成本资金进行融资。总之,应避免因资金续接问题影响绿色产业的发展。

3.3绿色商业银行应有自己的风险管理体系。按照国际绿色金融惯例,绿色银行在建立时应采纳赤道原则,签署联合国责任投资原则、全球契约、联合国环境署金融机构关于环境和可持续发展声明书等。对此,绿色商业银行的组建应参考地市“十三五”规划具体内容,由银行股东和董事会共同设定绿色目标,制定编写尽职调查指南、绿色风险评估指南等规范性文件,对具体业务流程进行指导和规范,进而降低经营管理风险。

3.4绿色商业银行应稳步推进注册申请流程。按照惯例,我国中资商业银行法人机构的筹建和开业审批流程共有十多个步骤,而绿色商业银行作为一类新型商业银行金融机构,审批的难度和复杂程度将更加巨大。对此,绿色商业银行的筹备和组建工作必须稳步推进,对金融管理部门要求准备的清单资料要详细准备,同时收集国际上同类金融机构的成功实践案例,最终确保绿色商业银行成功组建。