温州市大学生互联网消费信贷行为调查

2018-10-20陈煦煦

陈煦煦

摘 要:本文对浙江省温州市大学生互联网消费信贷市场进行调研,分析温州市大学生互联网消费信贷产品的使用情况,在数据的基础上进行用户行为研究,并对获得的数据资料建立了大学生每月互联网贷款金额的影响因素模型。研究发现,大学生的年龄、每月生活费影响其每月使用互联网贷款金额。本文提出如下建议:加强互联网消费的引导和教育,树立正确的消费观与价值观;加快大学生信用体系建设;加强网络平台个人隐私保护;提高监管的有效性和针对性。

关键词:互联网消费信贷 用户行为 信用体系建设

一、引言

随着电商销售模式的迅速发展,“先消费,后付款”的网购模式随之诞生,各种互联网信贷产品也呈爆发性增长。2017年,我国互联网消费金融市场的交易规模达到8900亿元[1],互联网消费信贷产品成为促进居民消费增长的新引擎。

互联网消费信贷是指从贷款申请、授信审批、放款、还款全流程都在互联网平台完成的,用于日常消费的小额信用贷款。目前,市场上互联网消费信贷产品主要可以分为两大类。

第一类是以蚂蚁花呗、借呗、京东白条为代表的电商消费信贷。蚂蚁花呗、京东白条/校园白条类似虚拟信用卡,在免息期内还款不需要支付利息,额度最高可达8000元,30天免息,还可以选择24期分期还款;而蚂蚁借呗、京东金条等则是小额信用贷款业务,无需担保,借款当日即产生利息,随借随还。几乎大的电商平台都有类似的消费信贷产品,如苏宁的“任性付”、国美的“美易分”、携程“拿去花”等。此类网络信贷产品根据消费者的历史消费数据进行信用评估,省去了繁琐的审批环节,贷款门槛低,放贷速度快,但额度较小,如果不能及时还款,会产生较高的逾期罚息费用。

第二类是以趣分期、分期樂等产品为代表的消费分期产品。现在市场上的消费分期产品普遍拥有30—40天的免息期,可进行3、6、12、24期的灵活分期付款。分期类信贷产品可以解决一次性支付大额开销的压力,但存在变相收取高额利息的风险。

二、调查意义

目前,我国约有2695.8万在校大学生,互联网消费信贷交易规模达到801亿元,各路资本为抢占校园市场开展激烈的竞争。大学生是一类特殊的消费群体,有着较高的消费欲望但经济基础薄弱,很难从银行申请到消费贷款,甚至是大学生信用卡也受到严格限制。互联网消费金融审批速度快,无需担保,只要提供身份证即可办理,更容易吸引大学生消费群体。然而,很多创业型的互联网信贷平台由于在发展初期疯狂扩张业务,宽风控严催收,甚至催收手段不规范,导致类似于校园贷“裸条”丑闻事件频发。

笔者对温州市四所主要大学(包括温州大学、温州医学院、温州职业技术学院、温州科技职业学院)在校大学生的互联网消费信贷现状进行调查研究。在数据处理方面,按学校、年级进行分层抽样,共完成问卷1200份,剔除无效问卷,最后完成有效问卷1160份。

三、调查对象的基本情况

本次调查的样本中,使用过互联网消费信贷产品的女生数量是男生的两倍;女生的网购频率大大高于男生,特别是在服饰、鞋子、护肤品、化妆品、首饰等领域。

在成绩方面,使用过网络信贷产品的学生中,91.38%的学生成绩处在中段或以下,32.01%的学生有男女朋友,并且恋爱花费占总生活费比重较高。

在生活费方面,14.27%的大学生每月生活费在500—1000元区间,52.34%的大学生每月生活费1000—1500元,24.57%的大学生生活费在1500—2000元,8.82%的大学生每月生活费2000元以上,其中,84.43%的学生生活来源来自于家庭帮助,56.66%的学生生活费有透支的现象。因此,互联网消费信贷产品给大学生超前消费提供了融资渠道。

在互联网消费金额方面,30.36%的学生每月互联网消费小于300元,39.71%学生每月互联网消费金额集中在300—500元之间,21.37%的学生每月互联网消费金额500—1000元,8.56%的学生每月互联网消费金额在1000元以上。总体来看,不同大学生个体间的互联网消费水平差别较大。

四、互联网消费信贷产品的使用情况

(一)互联网消费信贷产品的使用情况

我们调查的大学生样本发现,51.21%的学生表示使用过互联网消费信贷产品,48.79%的学生未使用,大学生互联网消费信贷市场存在巨大的潜力。

调查大学生互联网消费信贷产品使用情况,得到排序见图1。从顺序指数大小看,阿里旗下的蚂蚁花呗、蚂蚁借呗、以及蚂蚁微贷产品是大学生进行互联网贷款的主要选择,远高于其他互联网金融产品;其次是京东旗下的京东校园白条/京东白条与各类消费分期产品(趣分期、来分期、天猫分期、百度有钱教育分期等)顺序指数得分相近;其他电商金融产品、微粒贷以及校园贷等选项在大学生的选择中排位较靠后。原因如下,苏宁任性付、唯品会、携程拿去花等电商金融产品知名度不高;腾讯微粒贷对贷款人的工作、收入等资质有一定要求,大学生几乎很难在微粒贷上借到款;校园贷产品为教育部严打对象,加之学校近期的宣传教育,学生已经有了一定的意识远离校园贷产品。

(二)还款期限、还款方式的选择

大多数互联网信贷产品的利息相较于传统银行信贷产品偏高。例如,京东白条借款1000元每日的最低利息是0.35元,蚂蚁借呗的日利率万分之四,这种按日计息的方式乍一看很便宜,但换算成年息发现年利率也都达到12%以上。因此,大多数学生都倾向选择短期的互联网金融产品,调查显示,65.03%的学生选择1个月还款的产品,19.26%的学生选择3个月,8.95%的学生选择6个月,极少数的人选择了大于6个月作为还款为期限。可见,大多数学生选择使用互联网金融产品只是为了解决短期的资金缺口,并且不想为此承担过多的利息。

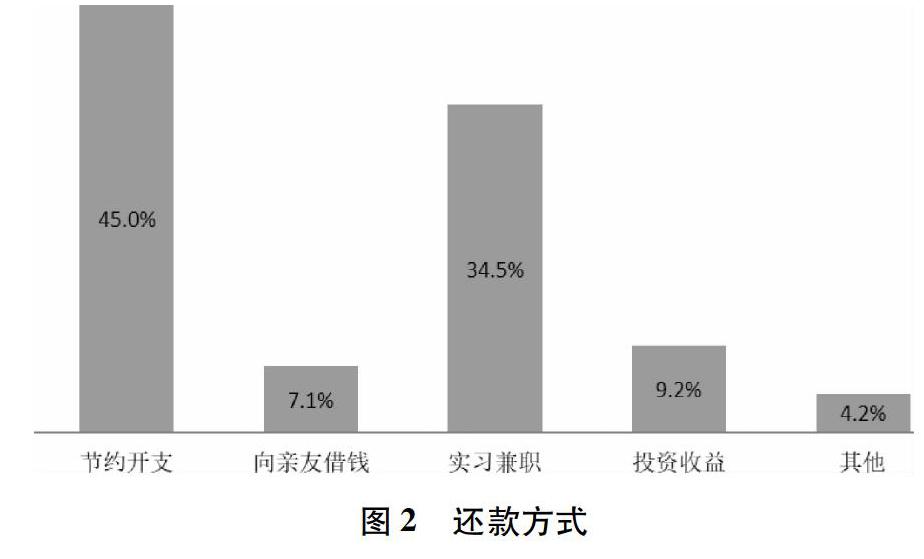

在还款方面,大多数学生更倾向于通过节约开支(45.0%)和实习兼职(34.5%)来还款,少数学生通过投资收益或是向亲友借钱等方式进行还款(见图2)。

(三)互联网信贷产品使用风险调查

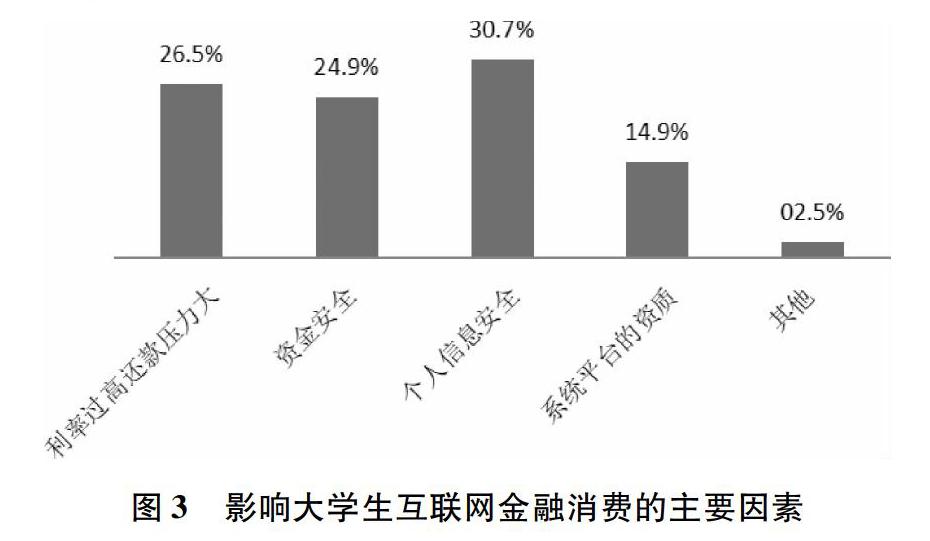

调查发现,97.47%的学生使用互联网信贷产品暂时没遇到过任何风险,而有2.53%的学生遇到过并产生了较大的损失。大学生在使用互联网金融消费的忧虑主要集中在个人信息是否安全、利率过高还款压力大、资金安全、平台资质四个方面(见图3)。

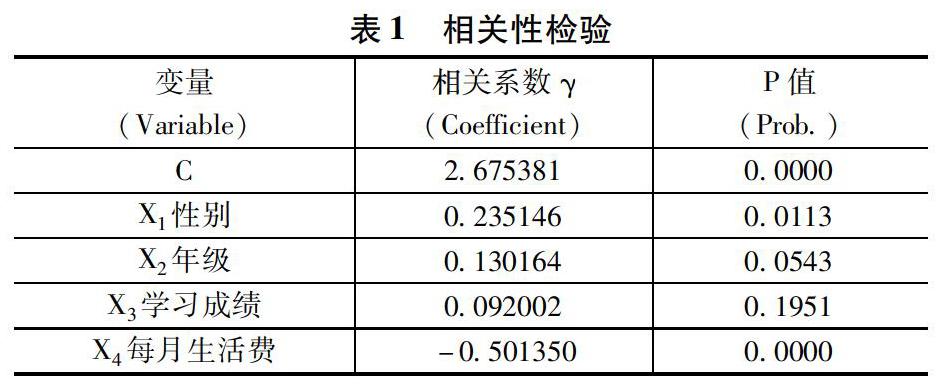

五、相关性分析

运用EVIEWS软件,研究影响大学生每月互联网贷款金额的相关因素,设Y1为每月互联网贷款金额,引入X1性别、X2年级、X3学习成绩、X4每月生活费四个自变量,运行EVIEWS软件得出表1。从运行结果看,大学生每月互联网贷款金额与性别、每月生活费呈显著相关性。从系数看,大学生每月生活费与每月互联网贷款金额呈负相关性,也就是说,每月生活费越少的学生,互联网贷款需求越多。另外,性别对大学生每月互联网贷款金额也有一定的相关性,女生相对于男生无论是线上还是线下购物频率都要高很多,因此对互联网贷款的需求也相对多一些。

六、对策及建议

(一)加强互联网消费的引导和教育,树立正确的消费观与价值观学校应通过各类校园文化建设活动、思政课等对大学生做好风险提示,倡导理性、适度的提前消费行为:大学生选择互联网消费金融产品时,应制定合理的消费目标;衡量现有生活费以及收入来源能否偿还每期的还款额;并及时还款,保持良好的信用记录。

(二)加快大学生信用体系建设

由于大学生基本没有在银行等金融机构叙做过个人贷款等业务,互联网信贷平台缺少完善的征信数据,难以进行合理的个人信用评级。大学生征信是校园金融基础建设中的重要一环,各互联网金融公司应充分利用网络平台的行为大数据和云计算技术,建立完整的信息共享数据库,完善的大学生个人信用档案,对大学生的信用行为进行全面管理,控制信用风险。

(三)加强网络信贷平台的个人隐私保护

在当今的大数据信息时代,互联网金融公司随时可以捕捉客户的信息以及行为数据,但与此同时,个人信息泄露的问题也不容忽視。网络平台应对借款人的个人信息进行保护,防止被第三方盗用。

(四)提高监管的有效性和针对性

行政部门要规范互联网信贷平台的行为,明确互联网信贷机构的市场准入与退出机制;建立完善的监管法律体系,特别要加强大学生互联网消费金融法律监管;严打一些不合法的校园贷平台的野蛮生长,对大学生互联网消费贷款的利率、贷款额度、期限等都要进行明确的限定,维护大学生互联网消费金融领域的健康发展。

参考文献:

[1]艾瑞咨询.2017年中国互联网消费金融行业报告[EB/OL]. https://mp.weixin.qq.com/s?__biz=MjM5OTIz NzQwMA==∣=2650407828&idx;=2&sn;=2ccd4c61d 539a5bca6948c518fe3a0a2&chksm;=bf3021e38847a8f562523 72f169ad2f1f432fa79c1f4df2a0a41815ed6a509a24fdcd4cea930 &mpshare;=1&scene;=23&srcid;=0705UeRPS62lgqSd7s8nc1 Kn#rd,2018—01—09.

[2]丁康吉.银监会《关于进一步规范信用卡业务的通知》解读[J].中国信用卡,2009(22).

[3]麦肯锡.中国互联网公司崛起报告[EB/OL].http://www.100ec.cn/detail--6228955.html,2015—02—02.

[4]李诗田.中国商业银行消费金融业务影响因素的实证分析[J].上海金融,2014(7).

[5]张新洲.中国大学生生活形态研究报告[M].北京:社会科学文献出版社,2013.

[6]邓秀焕.大学生信贷消费市场前景分析[J].现代商业,2015(7).

[7]赵立.互联网信贷对大学生消费行为的影响[J].现代经济信息,2015(23).

[8]张霄.大学生互联网金融消费产品比较研究[D].安徽:安徽大学,2016.