民族区域自治法与其他法律规定的冲突问题研究

2018-10-19田钒平

田钒平

(西南民族大学法学院,成都 610041)

一、问题的缘起:准用性规则与法律冲突

准用性规则是指立法者在对某一行为规则作出规定时,没有明确规定该行为规则的具体内容,而是要求援引其他法律条文或法律规定,进而使规则的内容得以明确的法律规则。由此可见,准用性规则虽然是基于规则内容是否确定为标准,对法律规则进行类型划分而存在的一个规则类型,①但从规则的逻辑结构的角度讲,准用性规则的内容并不是不确定,而是由于规则的构成要素分别规定在不同的法律条文或者不同的规范性法律文件之中,需要从逻辑的而非语言文字的结构上进行分析,才能准确把握规则的具体内容。从立法技术的角度讲,准用性规则理论为立法者协调不同法律之间的关系,提供了一个必要的通道。而在立法实践中,准用性规则也被立法者广泛运用,以此协调不同法律涉及共同事项的相关规定的统一性问题。

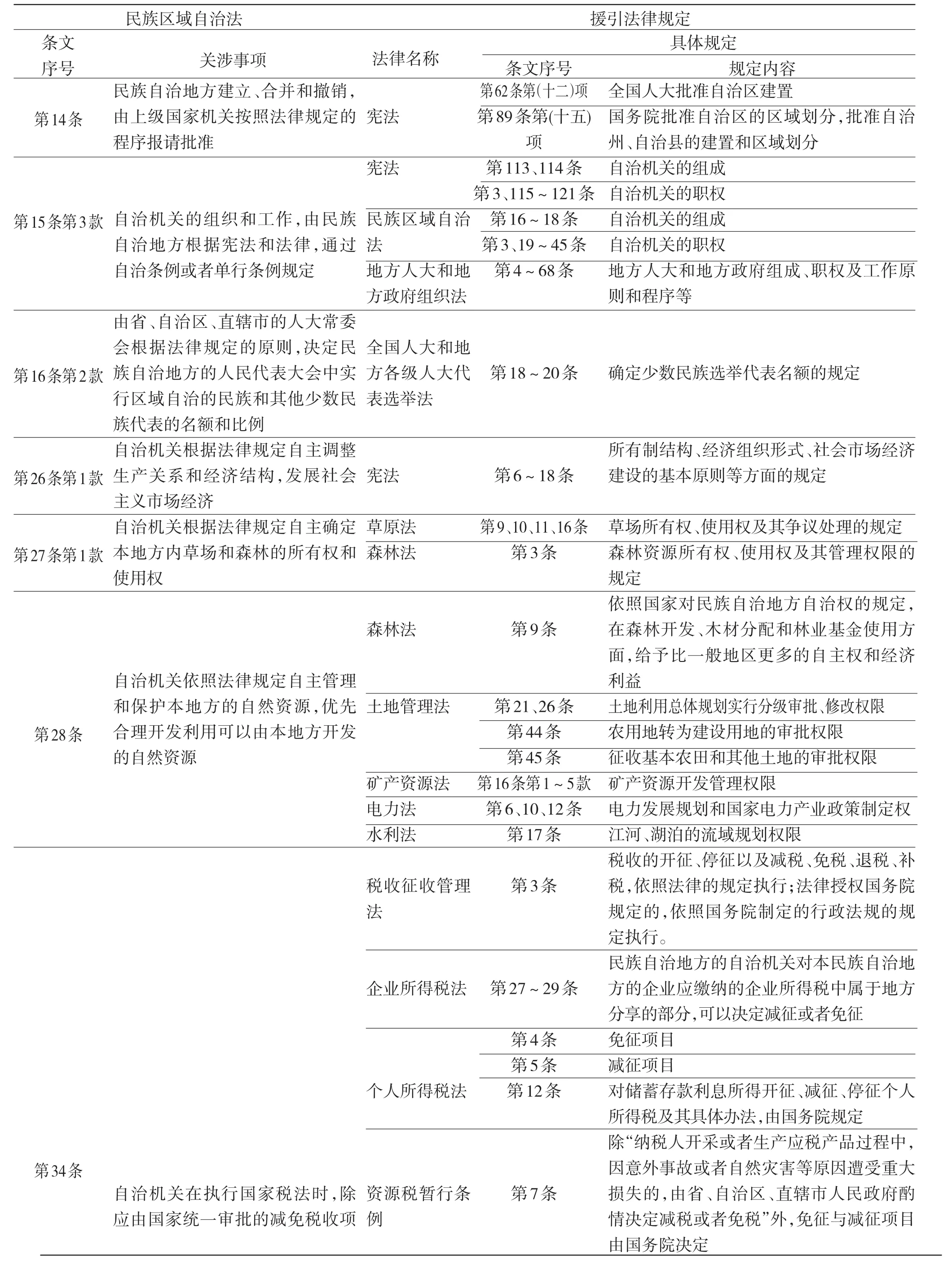

在《民族区域自治法》中,准用性规则多达20个条文,占到了全部条文的27%。从事项维度来看,涵盖了民族自治地方的建立、自治机关的组成、自治机关的自治权和上级国家机关的职责等几个方面的规定。涉及的具体规定及援引法律的具体内容如表1所示。

表1 《民族区域自治法》中的准用性规则概况

从表1的分析可以看出,无论是针对民族自治地方建立和自治机关组成的准用性规则,还是针对自治机关自治权和上级国家机关职责的准用性规则,对应当援引的法律规定都使用的是“根据或依照法律规定”“依照国家规定或国家方针、政策”“根据国家计划或统一规划”等模糊性用语,没有明确指明应当或可以援引的法律及具体规定的内容。

因此,此类规则在实践中是否具有可适用性,关键取决于立法者能否妥善处理好具有关联性的不同法律条文或不同法律文件之间的关系,从逻辑结构上明确界定规则的具体内容。如果立法者在准用性规则所援引的法律中,没有对相关事项作出明确规定,或者虽然作出了规定,但与界定准用性规则的法律的基本要求存在冲突或矛盾,必然导致准用性规则无法得以有效适用。因此,需要对与此类规则相关的法律规定进行具体分析。

二、其他法律规定与《民族区域自治法》的冲突

从当下的立法现状看,《民族区域自治法》中的准用性规则所援引的规定包括四种类型:一是法律规定,包括第14条、第15条第3款、第16条第2款、第26条第1款、第27条第1款、第28条、第34条、第35条、第36条、第43条、第44条第2款;二是国家规定,包括第23条、第31条第1款、第33条、第42条第2款;三是国家方针、政策和制度,包括第24条、第36条、第60条;四是国家计划或统一规划,包括第25条、第28条、第29条、第56条第1款。由此可见,从立法体制的角度讲,《民族区域自治法》所援引的法律或其他规定,至少应包括三种情形:一是由全国人大及其常委会制定相关领域的专门法律时予以专门规定;二是由全国人大及其常委会授权国务院制定相关领域的行政法规时予以专门规定;三是国务院及相关部委制定专门领域的法规、规章或规范性文件时作出的专门规定。

但是,由于《民族区域自治法》没有明确指明所援引的法律或其他规定是什么,因此,还需要对有关法律、行政法规和部门规章及有关规范性文件等进行清理,才能准确把握《民族区域自治法》中的准用性规则所援引的法律或其他规定的具体情况。为进一步说明有关援引法律或其他规定的具体内容,笔者将以援引规定的类型为基础以表格形式进行具体分析(表2~5)。需要说明的是,由于《民族区域自治法》对援引规定没有明确规定,所以此类分析主要以法律规则关涉事项作为判断标准而展开。

从以上对民族区域自治法与其他法律或规范性文件的比较分析来看,从规则明晰性的角度讲,可以将《民族区域自治法》所援引的其他法律或国家规定划分为以下三类:

第一,援引的规定在相关领域的法律或其他规范性文件中有明确规定,具有较强的可操作性。其中,援引“法律规定”的包括第14条、第15条第3款、第16条第2款、第26条第1款、第27条第1款、第28条、第44条第2款;援引“国家规定”的包括第23条、第33条、第42条第2款;援引“国家方针、政策和制度”第24条、第36条;援引“国家计划或统一规划”的包括第25条、第28条、第29条、第56条第1款。

第二,援引的规定在相关领域中的法律或其他规范性文件中有明确规定,也具有较强的操作性,但与《民族区域自治法》有关原则规定存在冲突。主要包括第28条、第34条、第35条援引的法律规定。这三个条文分别规定的是民族自治地方的自治机关所享有的资源优先开发权、税收减免权和金融管理权等自治权。根据《宪法》第115条、《民族区域自治法》第4条的规定,民族自治地方的“自治机关行使宪法第三章第五节规定的地方国家机关的职权,同时依照宪法、民族区域自治法和其他法律规定的权限行使自治权。”在这个意义上讲,将自治机关的自治权与一般地方国家机关的职权予以区分,就是要“使自治机关有大于一般地方的自主权。”②但28条、第34条、第35条援引的法律规定都与这一要求存在不同程度的冲突,致使自治机关享有的自治权由于缺乏相关法律的支持和保障,在实践中无法得到有效的行使③。

其一,在资源优先开发权方面,《森林法》明确规定了民族自治地方的自治机关在法定的界限和范围内,拥有自主决定对当地的林业资源进行优先开发的权力,同时要求上级国家机关在确定木材资源分配和林业基金使用时,应当给民族自治地方一定的优待和保护,以确保民族自治地方的自治机关在资源开发和利用上享有更多的自主权。但是,除《森林法》外,《水利法》《电力法》《土地管理法》《矿产资源法》等法律并没有严格遵循《民族区域自治法》的要求,在规定中央与地方各级国家机关的资源管理与开发权力时,只赋予了自治区、自治州和自治县的自治机关与同级地方国家机关相同的权力。正是由于这些法律与《民族区域自治法》在对民族自治地方的自治机关是否享有优先合理开发利用自然资源的权力的规定上存在冲突和矛盾,从而导致了法律实施的困难,严重制约了民族自治地方所享有的优先开发自然资源的权力的有效行使。

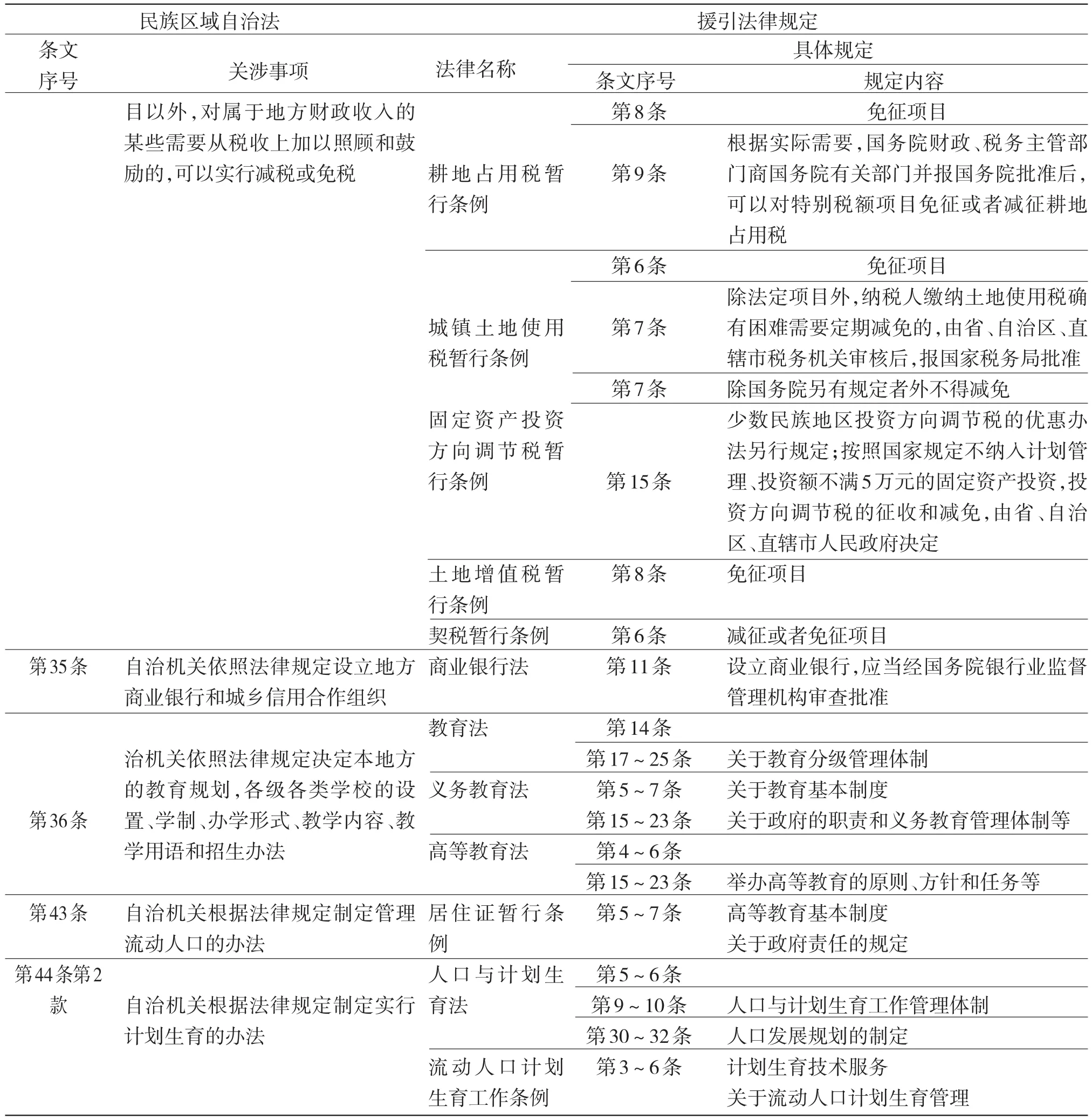

其二,在税收减免权方面,我国现行税收法律体系的规定比较复杂。其中,《税收征收管理法》虽然主要解决的是税收征管的程序问题,但仍然明确规定了有关国家机关应当根据有关法律规定执行“税收减免”的基本原则。据此可以认为,在民族自治地方的自治机关是否享有税收减免权的问题上,《税收征收管理法》与《民族区域自治法》的规定是一致的,民族自治地方的自治机关可以基于《民族区域自治法》的规定,行使相应的税收减免自治权。但在税收实体法方面,除《企业所得税法》《固定资产投资方向调节税暂行条例》确认了民族自治地方的自治机关所享有的税收减免权之外,④其他有关税收实体法的规定与《民族区域自治法》存在较大的冲突和矛盾。一是个人所得税法、耕地占用税暂行条例、城镇土地使用税暂行条例、土地增值税暂行条例、契税暂行条例等法律或行政法规虽然规定了税收减免权,但主要是由中央政府决定的法定减免,有关地方政府只享有执行权。二是资源税暂行条例、耕地占用税暂行条例、城镇土地使用税暂行条例和固定资产投资方向调节税暂行条例法律或行政法规虽然规定了酌定减免权,但其权力的归属主体是国务院或国家税务总局;三是在个人所得税、固定资产投资方向调节税和资源税等法律法规中,虽然也规定省级政府享有一定的酌定减免权,但不仅没有赋予自治区的自治机关优于同级国家机关的更大的权力,也没有对自治州和自治县是否可以行使税收减免权作出明确的规定。由此必然导致民族自治地方的自治机关难以有效行使其根据《民族区域自治法》规定所享有的税收减免权。

表2 《民族区域自治法》援引的法律规定的具体内容

续表2

其三,在金融管理权方面,为有效解决民族自治地方经济和社会发展的资金需求问题,《民族区域自治法》明确规定,民族自治地方的自治机关“可以根据本地方经济和社会发展的需要,依照法律规定设立地方商业银行和城乡信用合作组织。”⑤但是,《商业银行法》第11条又明确规定,“设立商业银行,应当经国务院银行业监督管理机构审查批准。”⑥而从《民族区域自治法》的规定来看,民族自治地方的自治机关在决定是否设立地方商业银行和城乡信用合作组织时,只需要遵循两个方面的要求:一是行使此权力的合理性要求,即根据本民族自治地方经济和社会发展的需要,是否有设立的必要。二是行使此权力的合法性要求,即设立的商业银行和城乡信用合作组织应当符合法律规定的条件,⑦否则自治机关就不能作出批准的决定。也就是说,《民族区域自治法》规定自治机关“应当依照法律规定设立地方商业银行和城乡信用合作组织”中的“法律规定”,是指“地方商业银行和城乡信用合作组织”应当符合的法定条件,自治机关不能违背这些法定条件,作出设立地方商业银行和城乡信用合作组织的决定。但需要注意的是,从自治权的角度讲,由于《民族区域自治法》第35条的本意就是要明确规定民族自治地方的自治机关享有根据地方经济社会发展的需要自主决定设立地方金融机构的权力,因此,该条所规定的自治机关“应当依照法律规定设立地方商业银行和城乡信用合作组织”中“法律规定”,不是指有关金融管理权配置的具体规定,否则,就没有必要在自治机关的自治权部分对此进行规定。也正因为此,才能得出《商业银行法》第11条与《民族区域自治法》等35条的规定存在冲突的结论。而且,从当下的实践来看,正是由于《商业银行法》与《民族区域自治法》在有关设立地方金融机构的批准权限的配置上存在冲突,从根本上制约了自治机关所享有的自主决定设立地方商业银行和城乡信用合作组织的自治权的有效行使。

表3 《民族区域自治法》援引“国家规定”的具体内容

表4 《民族区域自治法》援引的国家方针、政策和制度的具体内容

表5 《民族区域自治法》援引“国家计划或统一规划”的具体内容

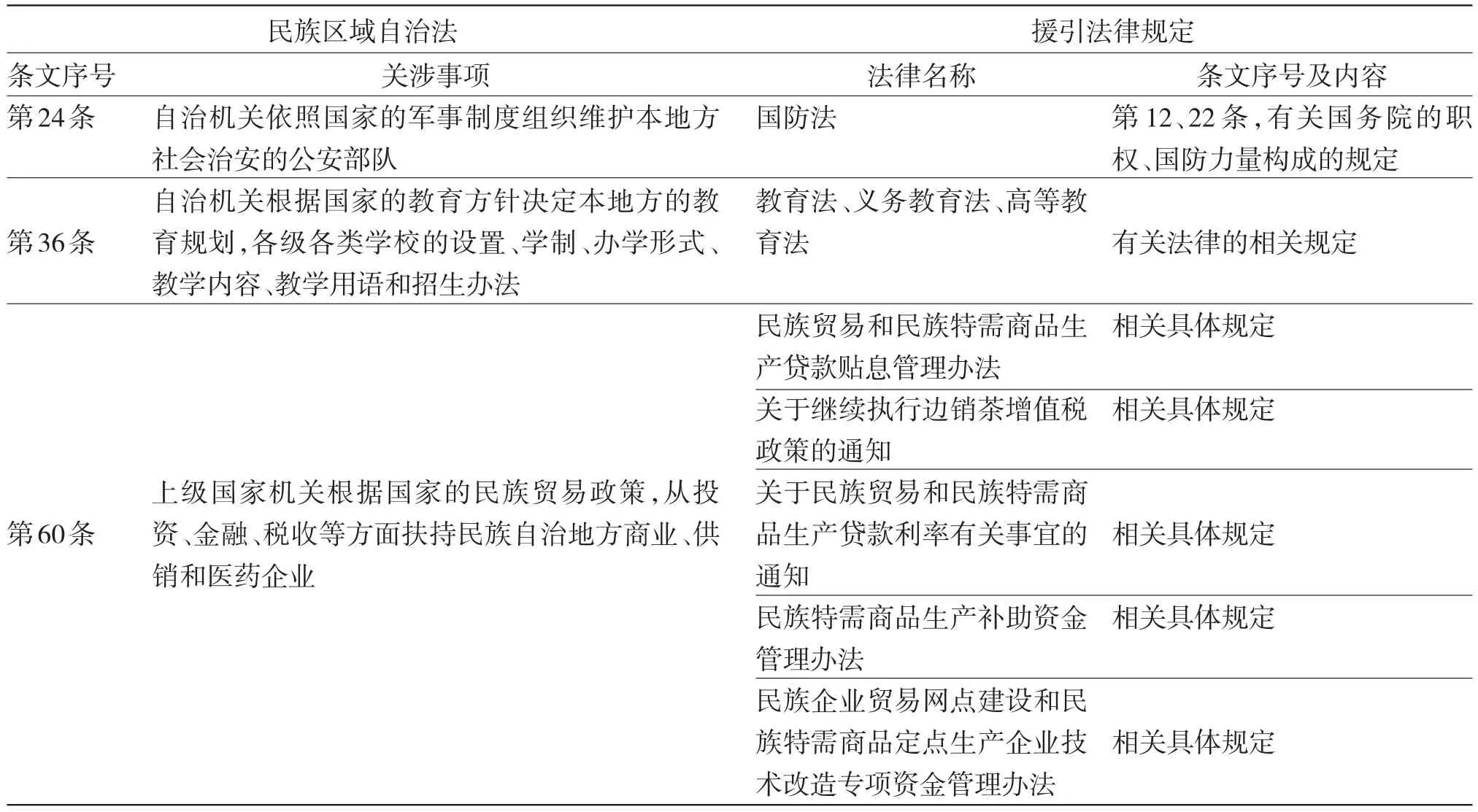

第三,援引的规定在相关领域中的法律或其他规范性文件中虽然有规定,但规定不明确,缺乏可操作性,使得自治机关和上级国家机关的权力行使和职责履行缺乏有效的规则约束。主要包括第31条第1款、第43条、第60条所援引的法律或其他国家规定。

其一,在对外贸易方面,《民族区域自治法》第31条第1款规定了自治机关“依照国家规定”开展对外贸易的自主权。《对外贸易法》虽然在第59条也对国家应当采取优惠措施扶持和促进民族自治地方的对外贸易作出了明确规定,同时在第68条还明确规定国务院应当就边境地区与接壤国家边境地区间的贸易和边民互市贸易问题作出专门规定,但并没有提供明确而有效的行为准则,以从根本上解决自治机关开展对外贸易应当依据的“国家规定”是什么的问题。

其二,在流动人口管理方面,自1984年以来,《民族区域自治法》就明确规定民族自治地方的自治机关应当根据法律规定,制定管理流动人口的办法。但在当时国家并没有针对流动人口管理问题制定专门的法律规定,当下所制定的与流动人口管理有关的法律规定也只有《居住证暂行条例》(国务院,2015年),而且涉及的主要是对离开常住户口所在地,到其他城市居住半年以上的公民,可以依照本条例的规定申领居住证的规定。因此,在现有的法律规定中,并没有为民族自治地方的自治机关制定流动人口管理办法提供明确的法律依据。而在不同时期的实践中,则主要是根据有关部门制定的与流动人口管理有关的规范性文件来开展相关工作。⑧

其三,在民族贸易方面,《民族区域自治法》第60条规定上级国家机关根据国家的民族贸易政策,从投资、金融、税收等方面,扶持民族自治地方商业、供销和医药企业。在实践中,国务院各有关部门通过制定相关规范性文件,⑨解决了扶持民族自治地方商业、供销和医药企业的投资、金融、税收的具体政策问题。但从规范上级国家机关行为的角度讲,迄今为止,中央政府并没有制定系统规定国家民族贸易政策的规范性文件。

三、消除相关法律规则冲突的建议

从以上分析来看,由于《民族区域自治法》中的准用性规则在说明可以援引的法律或其他规定时,并没有明确指出应当援引的法律或其他规定的具体内容,不仅增加了法律规则适用的难度,而且严重影响着相关法律间的统一性,由此也造成了一些法律规定与《民族区域自治法》相冲突的问题。因此,应从以下两个方面对既存缺陷或漏洞予以修改完善,消除其他法律与《民族区域自治法》的冲突,同时防止同类问题在今后的立法中再次发生。

第一,应当对《民族区域自治法》中的准用性规则予以修改完善,明确指出所援引的法律或其他规定的具体名称或内容。如果《民族区域自治法》明确规定了所援引的法律或其他规定是什么,不仅可以增强法律规则的明晰性和可适用性,而且可以为立法者提供一个比较明确的指引,促使相关立法主体在对相关法律进行修改、解释或制定法律实施细则时,充分考虑《民族区域自治法》的基本原则和要求,使其修改、解释或制定的法律规定与《民族区域自治法》的规定保持一致,以有效防止其他法律与《民族区域自治法》的冲突。同时,可以促使立法者在对《民族区域自治法》进行修订时,充分关注所援引法律或其他规定是否需要依据《民族区域自治法》的原则和要求予以修改完善,以更好地维护法律之间的统一性。此外,还可以防止所援引的法律或其他规定不存在等严重影响立法质量的问题再次发生。

第二,应当对与《民族区域自治法》存在冲突的相关法律规定进行修改完善。从当下的实践来看,相关领域的专门法律或行政法规在确定相关国家机关的权力时,没有遵守《宪法》和《民族区域自治法》关于自治机关自治权的规定,将民族自治地方自治机关等同于一般地方国家机关,甚至否定自治机关所享有的自治权,是导致自治机关所享有的一些自治权无法有效行使的重要原因。因此,要使自治机关真正拥有优于同级一般地方国家机关的自治权,必须对与《民族区域自治法》存在冲突的相关法律进行全面清理和修改。当前需要及时修改的法律主要有:一是《水利法》《电力法》《土地管理法》《矿产资源法》等资源法。这些法律只赋予自治机关与同级的一般地方国家机关相同的资源管理与开发权,与自治机关所享有的优先开发自然资源的自治权存在冲突,需要对有关的具体规定进行修改完善。二是《商业银行法》等金融法。该法规定设立商业银行应当经国务院银行业监督管理机构审查批准,与自治机关享有的金融管理自治权存在冲突,需要修改完善。三是《个人所得税法》《资源税暂行条例》《耕地占用税暂行条例》《城镇土地使用税暂行条例》《土地增值税暂行条例》《契税暂行条例》等税收实体法。这些法律对税收减免权的规定,与自治机关所享有的税收减免自治权存在冲突,需要修改完善。

注释:

① 基于规则内容确定与否,通常将法律规则分为确定性规则、委任性规则、准用性规则三种类型。参见张文显主编:《法理学》,法律出版社2004年版,第58页;沈宗灵主编:《法理学》,北京大学出版社2003年版,第36页。

② 阿沛·阿旺晋美:《关于〈中华人民共和国民族区域自治法〉(草案)的说明》(1984年5月22日在第六届全国人民代表大会第二次会议上),全国人大常委会秘书处秘书组、国家民委政法司编:《中国民族区域自治法律法规通典》,中央民族大学出版社2002年版,第80页。

③ 参见田钒平:《民族自治地方经济发展的宪政保障研究》,经济科学出版社2013年版,第235~236页;田钒平:《民族自治地方政府有效行使自治权的制约因素与对策建构》,孙青友、王允武主编:《民族法学评论》(第九卷),民族出版社2013年版,第134~142页。

④ 《企业所得税法》在规定法定的免征和减征项目的基础上,专门规定了民族自治地方的自治机关对本地方的企业应缴纳的企业所得税中属于地方分享的部分可以决定减征或者免征的权力;《固定资产投资方向调节税暂行条例》早在1991年就规定对民族自治地方的投资方向调节税制定专门的优惠办法,不过至今没有出台。

⑤ 参见《中华人民共和国民族区域自治法》第35条。

⑥ 《中华人民共和国商业银行法》第11条。

⑦ 《中华人民共和国商业银行法》第12条规定:“设立商业银行,应当具备下列条件:(一)有符合本法和《中华人民共和国公司法》规定的章程;(二)有符合本法规定的注册资本最低限额;(三)有具备任职专业知识和业务工作经验的董事、高级管理人员;(四)有健全的组织机构和管理制度;(五)有符合要求的营业场所、安全防范措施和与业务有关的其他设施。设立商业银行,还应当符合其他审慎性条件。”第13条规定:“设立全国性商业银行的注册资本最低限额为十亿元人民币。设立城市商业银行的注册资本最低限额为一亿元人民币,设立农村商业银行的注册资本最低限额为五千万元人民币。注册资本应当是实缴资本。国务院银行业监督管理机构根据审慎监管的要求可以调整注册资本最低限额,但不得少于前款规定的限额。”

⑧ 这些规定包括:《中华人民共和国户口登记条例》(1958年);《关于严格控制农村劳动力进城务工和农业人口转为非农业人口的通知》(国务院,1981年);《关于广开门路,搞活经济,解决城镇就业问题的若干决定》(国务院,1981年);《关于城镇暂住人口管理的暂行规定》(公安部,1985年);《关于严格控制民工外出的紧急通知》(国务院办公厅,1989年);《农村劳动力跨省流动就业管理暂行规定》(劳动部,1994年)还颁布了《关于加强流动人口管理工作的意见》(中央社会治安综合治理委员会,1994年);《关于促进小城镇健康发展的若干意见》(中共中央、国务院发,2000年);《关于进一步加强流动人口服务和管理工作的意见》(中央综合治理委员会,2007年);《关于做好农民进城务工就业管理和服务工作的通知》(国务院办公厅,2003年);《关于推进社会主义新农村建设的若干意见》(国务院办公厅,2006年);《关于解决农民工问题的若干意见》(国务院办公厅,2006年);《关于进一步做好进城务工就业农民子女义务教育工作意见的通知》(国务院办公厅,2003年);《关于废止〈农村劳动力跨省流动就业管理暂行规定〉及有关配套文件的通知》(劳动和社会保障部,2005年);等等。

⑨ 《民族贸易和民族特需商品生产贷款贴息管理办法》(财政部、国家民委、中国人民银行,2012年),《民族企业贸易网点建设和民族特需商品定点生产企业技术改造专项资金管理办法》(财政部、国家民委,2014年),《民族特需商品生产补助资金管理办法》(财政部,2012年),《关于民族贸易和民族特需商品生产贷款利率有关事宜的通知》(中国人民银行,2012年),《关于继续执行边销茶增值税政策的通知》(财政部、国家税务总局,2011年);等等。