基于活动的成本方法对企业决策影响

2018-10-17南超兰武汉职业技术学院商学院湖北武汉430074

南超兰 (武汉职业技术学院 商学院,湖北 武汉 430074)

0 引言

基于活动的成本(Activity Based Costing,ABC)方法,最早在美国兴起。我国对于基于活动的成本方法的理念推广、理论研究、技术和业界实践经验很不成熟,可供借鉴的案例素材也非常稀少。随着现代企业面临的竞争越来越激烈,企业在产品的定价决策、结构决策和资源分配决策中,越来越需要更加准确的信息。产品的成本计量是管理者进行决策的重要信息来源,因此,管理决策对成本计量的精确性也越来越高。企业生产多种产品时,直接成本可直接计量到产品,而多种产品同时耗费的间接成本,或同一产品在不同流通环节中耗费的成本,如何合理分摊,便成为成本计量的难点。运用传统的计量法,已造成产品成本与现实脱节、成本扭曲普遍存在、且扭曲程度达到惊人的地步。

1 解读基于活动的成本方法的内涵

1.1 基于活动的成本方法涵义

ABC方法,超越了传统成本的界限,将企业的直接成本与间接成本分配到各主要活动中,然后将这些活动分配给相关的产品。通过企业的主要活动和特定的产品联系起来,帮助管理者了解消耗资源的真正原因,以及每项产品的真实成本。它与传统成本计算方法主要区别在于:传统的间接费用核算是平均分配给产品,而ABC的成本计算是依据不同的产品所耗用的活动不同而将间接费用进行不同的分配。企业可以此为基础,分析产品的盈利能力,并优化产品从生产到销售的整个流程。

1.2 基于活动的成本方法的实例运用

1.2.1 设置问题

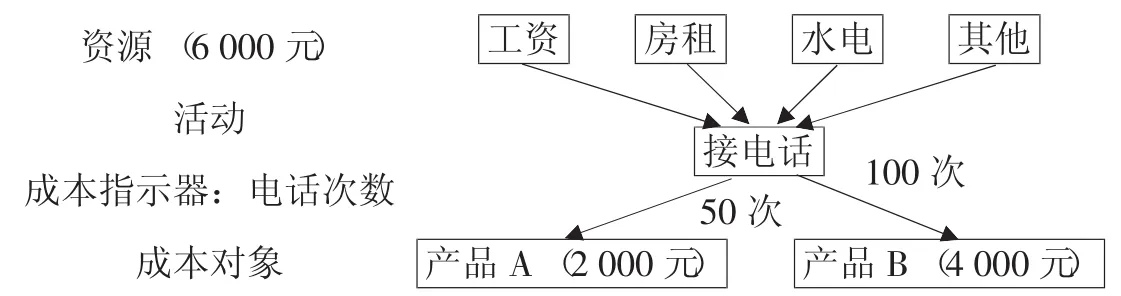

如,某企业生产两种产品A、B,为了做好售后服务,专门设立了一间办公室,主要接听顾客投诉电话。为了这项活动,每月需支付6000元费用(包含员工工资、房租、水电费等)。已知该月产品销售量:产品A,400件;产品B,400件。(产品A、B价格相等)。又已知该月接听投诉电话次数分别为:产品A,50次;产品B,100次。

请问:如何分摊6000元费用?

1.2.2 分析问题

(1)传统成本计算方法

在传统的成本计算方法中,所产生的间接成本按销售数量平均分配给不同的产品。即每月支付的6000元,按产品A、B的当月的销售量进行平均分配。在本题中,产品A与产品B当月的销售数量一致,因此,它们各自分摊的费用也相同。即分摊的成本为:产品A,3000元;产品B,3000元。

(2)基于活动的成本计算方法

在ABC方法中,6000元的费用不能按产品的销量平均分配,因为这项费用不是为了生产产品而产生的直接成本,它是为了接听电话这项活动而消耗的费用。据此,要寻找可以量化的指标来进行费用的分配,这个可以量化的指标即电话次数,它也被称为成本指示器。ABC成本计算过程如图1所示。

图1 ABC成本计算过程

ABC成本分配,既可以从这项活动中直观地反映顾客对产品A、B的满意度,也可以从财务的角度分析各产品更真实的盈利能力。在本题中,产品B接听电话的次数是A的两倍,因此,产品B分摊的费用也是产品A的两倍。即所分摊的成本为:产品A,2000元;产品B,4000元。

通过ABC方法,分析出产品A的市场反响优于产品B,所耗费的售后服务资源A比B少。因此,企业要优化B产品的相关工作。

2 基于活动的成本方法在企业中的应用领域

2.1 分析多种产品在同一业务活动中的成本分配

此方法主要分析不同产品在特定业务点上的费用分配。如,某配送中心在某月订单处理情况(空调与冰箱两种产品),空调配送量1万台,共接到了1000个订单;冰箱配送量5千台,共接到了2000个订单。本月订单处理所需费用包括:电话、计算机、打印机、办公设备等费用3000元;订单票据0.15元/单;员工工资9000元。

在分摊订单处理费用时,要分析业务所涉及的活动,及活动所耗费的资源,并准确定位成本指示器。在订单处理过程中,所需人工、设备等费用是由订单数决定的,因此把订单数作为成本指示器。本月订单数共计3000个,成本共计12450元,每订单所耗费用为4.15元。故,本月订单处理费用分摊结果为:空调共计4150元;冰箱共计8300元。从而可知,每台空调的订单处理成本为:0.415元;而每台冰箱的订单处理成本为:1.66元。

2.2 分析单一产品在业务流程中的成本分配

此方法主要分析同一产品在业务流程中不同节点上的费用分配。业务流程是由一系列作业活动构成的,首先分解流程中所涉及的作业活动,然后将每一具体作业活动所耗费的资源进行分摊。如,某配送中心某月从仓储送啤酒到客户指定地的配送业务。送货流程中涉及一系列作业活动,可分解为装车、运输、卸货。由于此啤酒的运输单元是箱,因此,可以将箱数作为成本指示器。该月销量10000箱。具体作业活动的成本分配如下:

●活动1:装车

该月叉车油耗:2000元;叉车折旧:50元;叉车驾驶员工资:3000元;搬运工工资:每箱2元。因此,该月装车成本为:每箱2.55元。

●活动2:运输

该配送中心主要是租车运输,该月租车费用6万元。因此,该月运输成本为:每箱6元。

●活动3:卸货

啤酒到达指定地后,只需将货物卸下即可,无须进行码放作业。因此,该作业环节的费用只涉及到卸货员工资,即每箱2元。因此,该月卸货成本为:每箱2元。

3 基于活动的成本方法实施过程

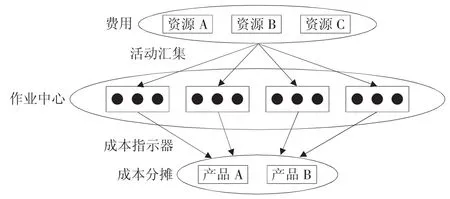

3.1 定义业务和成本对象

成本对象通常是产品,也有可能是市场或顾客。要根据实际情况,结合企业经营所发生的各种活动,灵活地加以确认。所定义的业务可能是机器安装、订货处理、材料采购、储存保管、产品发运、生产监管、供电耗费等。很多成本类别不会随产量的变化而变化,但会随活动量的变化而变化。

3.2 分解作业活动

作业,指企业为提供一定量的产品或劳务,所消耗的人力、技术、原材料和环境等集合体,它包括一系列活动。ABC的核心主张以活动量作为间接成本分配的指标,因为企业的运营过程,实质上是各种活动的集合体。每一作业过程,包含若干个具体的作业活动。活动耗费的资源,驱动了成本的发生。

3.3 确定成本指示器

成本指示器,是每种业务的成本动因,是成本的决定因素。活动要量化成成本,需要可量化的评价指标,即成本指示器,用以分析成本驱动因素。成本行为是由成本驱动因素所决定的,是隐藏在成本之后的推动力。如果只是简单地用一个数量标准把成本分配到各产品中,势必会造成产品成本扭曲的现象。

3.4 成本分配给成本对象

对作业活动、成本驱动因素的分析,有助于确定分摊到各个产品上的费用比例。实施ABC,必须获取必要的信息,以确定资源、活动、成本指示器和成本对象。在此过程中掌握一个总的原则,即“产品耗用活动,活动耗用资源”。依据此信息,就能确定各个产品或服务的实际成本和盈利能力。ABC成本分配模型如图2所示。

图2 ABC成本分配模型图

4 基于活动的成本方法对企业决策的意义

4.1 提供准确的成本信息

传统的成本管理方法,只将直接材料与直接人工费用按产品分配,与产品生产有关的间接费用则通常按固定的分配标准,如工时、数量等进行分摊。当今产品成本构成中,直接材料费用和直接人工费用所占比重较小,而设备的折旧费、产品的测试、检验、售后等管理环节所发生的费用所占比重大,以较小的基数去分配较大的费用,容易造成成本的歪曲。

4.2 提供科学的管理决策

ABC方法作为一种财务工具,为企业管理者提供了高水平的战略决策信息。它能帮助生产线经理更有效地关注和监测成本;能帮助企业员工更好地了解成本与活动的关系;能帮助企业高层管理者和生产线管理者更好地关注成本;能帮助企业成员了解产品、服务、顾客和分销渠道的成本和盈利能力。

4.3 更好地贯彻战略目标

ABC下,预算的编制、执行及执行情况都是围绕作业活动进行的,通过模拟企业不同部门对于同一作业的资源消耗,从产出开始倒推出各项作业所需的资源消耗,能有效地反映业务流程与资源消耗的直接关系。因而,可以有效地指导各部门、各流程中资源按预期的目标合理利用。