高质量退休生活的保险规划方案

2018-10-16廖晓平

廖晓平

摘要:在养儿防老观念逐渐淡化的年代,子女的财力和孝心对于父母的养老质量来讲至关重要。即使是在养老靠自己的当下,子女的赡养和孝道也依旧是帮助父母管理长寿风险的重要手段。

关键词:退休;保险规划;风险;商业保险

0 引言

如何帮助父母安度晚年,是为人子女必须面对和思考的问题。父母从过去家庭支柱的角色,逐步放下担子,迈入他们人生中本该最自由的时期。过去,因为经济发展和社会意识等原因,父母年轻时可以选择的空间不多,为家庭和生活打拼成为了他们生活的全部。当他们即将退休或已经步入退休生活时,操劳半生却又不得不面对老、病、死的问题。作为子女的我们,如何让他们更好地享受人生,除了陪伴我们还能做什么?

1 风险在何处

就目前医疗科技发展趋势来看,父母高寿是可以预期的大概率事件。关于预期寿命,表1、表2是笔者根据精算模型推算的两组演示数据。

按照推算结果,以60岁的男性为例,未来活过80岁的概率是57%,女性更是高达69%。父母的高寿,作为子女自然欣喜。但硬币有两面,我们不能忽视高寿背后的风险。

高寿可能让父母原本的养老储备不足,进而使得子女的赡养压力更大。另外,高寿所带来的身体机能和反应能力的下降,会让父母遭遇意外事故(尤其是意外骨折)和疾病(慢性病以及重大疾病)的风险显著提高,持续威胁父母的退休生活质量甚至生命安危。

而且,意外和疾病风险可能还会让父母失去生活自理能力,例如骨折后残疾或中风后瘫痪,这往往需要长期护理服务。如果是居家照顾,子女更多投入的是时间,但在如何平衡照顾父母和照顾自己家庭上,可能会让子女承受巨大的心理压力。如果送养老院,子女则会承担巨大的财务压力。

赡养父母,除了做好时间上的陪伴和心灵的安慰之外,很多时候还要备足资金。

钱花在哪里?衣食住行等刚性需求、偶尔娱乐消费(例如旅游)和大额医疗费支出。

钱来自哪里?父母自己的退休储备、政府的社会养老金和子女的赡养费。作为子女的我们,要帮助父母进行梳理,了解他们对退休生活的期望,结合他们的健康状况和寿命预期,分析可能存在的养老缺口,然后承担起应尽的责任。

2 商业保险的作用

在这些缺口下,商业保险能发挥什么作用?保险提供合适的杠杆,用小额保费撬动大额保障,从而实现风险转移。但因为年龄的关系,父母的风险系数远高于年轻人,保险提供的杠杆率会大幅下降。同时,保险公司更倾向于通过限制保额、保障范围等方式来控制风险。这些因素的综合作用下,保险对中老人的风险转移作用大大下降。所以,商业保险对于父母的养老,最多充当补充的作用。下面我们重点来看给父母购置保险时,几种保险所需要注意的问题,以及判断是否值得购买的关键。

2.1 商业保险分析

商业养老保险属于长期理财规划,考察重点是其保值增值能力。一般好产品都具有定价利率相对高、保费更便宜,保险公司资产管理能力强等特点。但由于长期利率风险,保险公司不可能无上限地提高定价利率。所以,投保商业养老保险要趁早,距离开始领取养老金的时间越长,保值增值空间越大。所以从这个角度来看,为即将退休、需要领取养老金的父母投保商业养老保险,增值空间并不大,以此满足财产增值的养老目的,显然不适合。

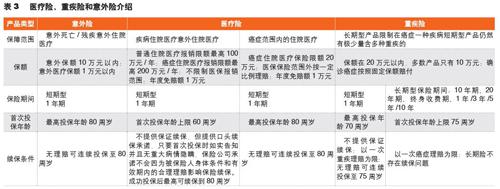

医疗险、重疾险和意外险,这3类产品可以归属于保障型产品的范畴内,用来应付父母的意外和疾病风险所导致的大额费用支出,见表3。

2.1.1 意外险

由于行动力和反应能力退化,父母遭遇意外事故导致住院(尤其是意外骨折)的风险急剧上升,发生理赔的概率较高。虽然这部分责任的保额只有1万元,但由于这类产品对投保年龄的限制较少,投保时告知要求并不多,保费也相对便宜(每年保费一两百元),对于一些收入不高的家庭而言,可以提供部分意外住院医疗费用的补偿。这类保险好产品的特征是:保费低,意外医疗责任的免赔额低,同时不限制医保报销范围。

2.2.2 医疗险

医疗保险实用性最强,建议尽早投保。因为60岁以后可以选择的医疗险产品少之又少,并且保障范围通常被限制在单一病种(癌症)。

一直以来,关于高年龄投保医疗险的实用性,有比较多的争论,建议尽量选择不限制医保报销范围的,但由于免赔额和非保证续保的存在也会让医疗险的实用性大打折扣。

高免赔额,决定这份保险只是针对大病、重病或者长期慢性疾病。保证续保可以有,但是会进一步提高保费支出。如果不选择保证续保,建议消费者可以重点关注所选的保险公司的资本实力和经营管理能力,这可能是决定你明年能不能续保、产品还会不会继续卖的关键。

2.2.3 重疾险

重疾险的核心作用是通过提供定额的保险金,降低父母一旦确诊重疾后,因为庞大的医疗费会带来的家庭财务负担,也可以作为一笔康复费用。但由于年龄关系,高龄投保的限制较多,50岁以后投保,保額被严格限制在10万~15万元;60岁以后投保的,疾病范围也会像医疗险一样被限制在单一病种(癌症)上。

除了尽早投保以外,子女们还可以根据自己的保费预算,并结合父母的预期寿命,选择定期险甚至短期险进行投保,这样可以有效放大保险的杠杆率。另外,子女们还可以根据父母的健康现状、体质、生活习惯、家族病史以及定期体检的结果,判断可能患癌的风险。如果风险较低,也可以选择保费自留,通过积极理财给爸妈建立合适的医疗基金。

2.2 投保前后

2.2.1 投保前

认真了解父母的健康状况。通常来讲,保险公司对中老年人投保时的健康告知要求较多。作为子女了解清楚父母的身体状况,并做好如实告知,才能最大程度上保护父母的保障权利。

2.2.2 投保后

做好保单管理和理赔跟进。成功投保以后,我们可以向商业保险公司索取纸质保单,并且做好每年的续期缴费和续保工作。

笔者建议一定要告知父母自己为其购买了保险,因为出于不愿意打扰子女生活和工作等原因,父母即使遭遇意外和疾病,也不愿意告知子女。但是保险理赔具有时效,如果不能及时向保险公司报案,可能影响最终理赔,这份保险也会变得毫无意义。而且,如果涉及医疗险,由于其理赔流程相对烦琐,父母非常需要子女的协助,才能顺利完成理赔。

随着社会经济发展,人口流动性越来越强,个人经济虽然得到了长足的发展,但也在一定程度疏离了父母与子女之间血浓于水的情亲关系。对父母尽孝,很多人可能会感到有心无力,特别是那些远在他乡的游子。在养儿防老观念逐渐淡化的年代,子女的财力和孝心对于父母的养老质量来讲至关重要。即使是在养老靠自的当下,子女的赡养和孝道也依旧是帮助父母管理长寿风险的重要手段。