海上风电成本及敏感性分析

2018-10-16

可再生能源在自然界可循环再生,是取之不尽、用之不竭的能源。全球风电场建设已出现从陆地向海洋发展的趋势。与陆地风电相比,海上风电具有不占地、风速高、沙尘少、电量大、运行稳定以及粉尘零排放等优势;与此同时,沿海区域经济发达,地区用电量高,因此可以实现就近消纳,降低输送成本,海上风电的发展潜力巨大。

目前我国海上风电已发展一段时间,在国家政策的支持下,已经初步形成海上风电上下游产业链。但由于海上风电建设条件复杂、对风力发电机组等风电场设备要求高等因素,海上风电建设成本较高。与此同时,海上风电建设周期长、投资大,建设不确定因素多,项目投资方往往关注风电场建设成本以及因不确定因素导致的风电场收益率变化。

本文从海上风电成本以及单因素敏感性两方面系统分析海上风电成本组成和投资、利率、电价及发电量变化对项目收益率的影响情况,避免因不确定因素变化导致投资增加、收益率降低等问题。与此同时,根据敏感性分析,准确把握各不确定因素对项目收益的影响程度,能够更好地从容应对不确定因素变化等问题。

图1 海上风电成本及敏感性分析流程图

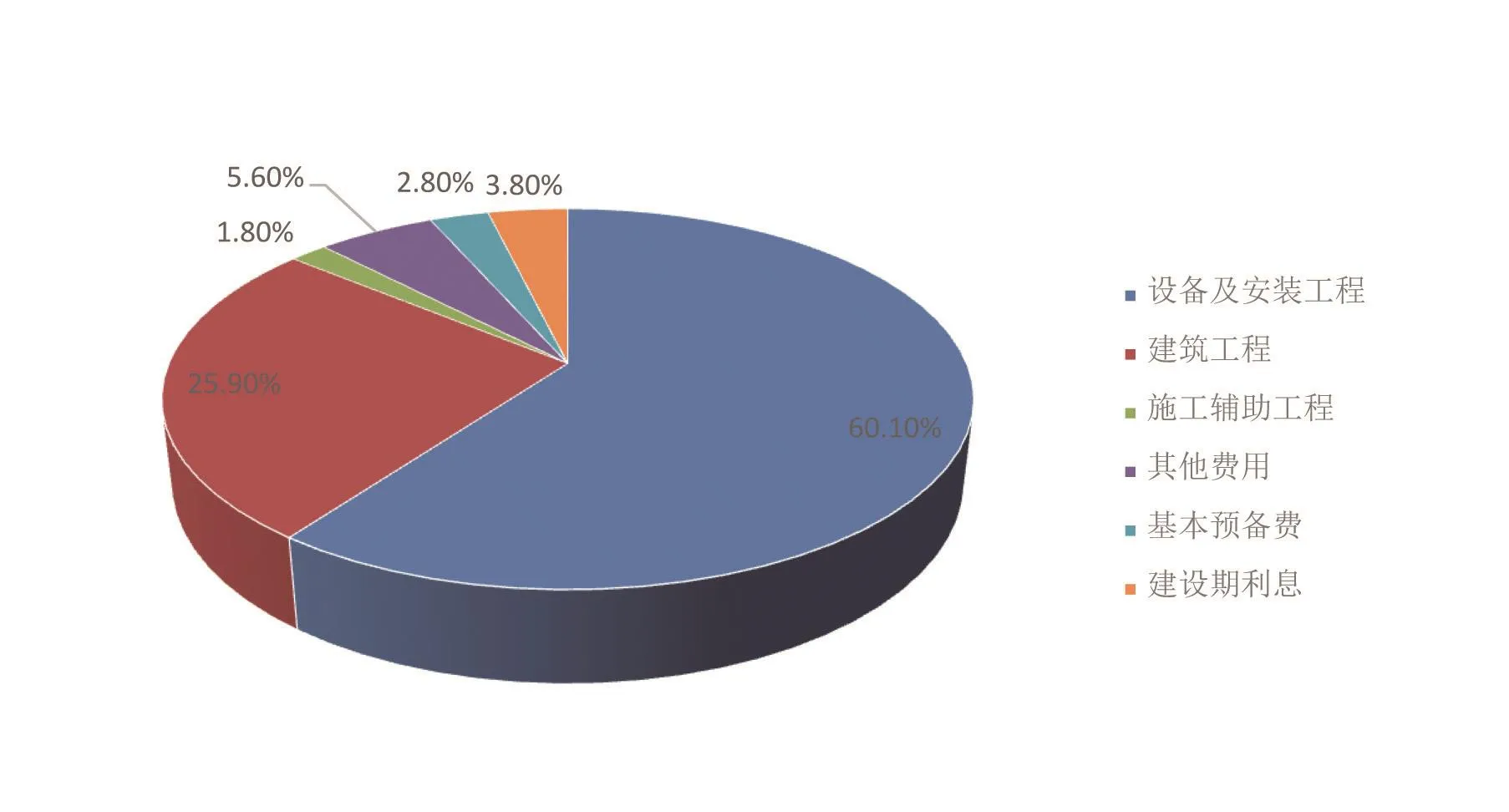

图2 海上风电场建设成本构成图

海上风电成本

一、海上风电建设成本分析

海上风电场建设成本主要由以下几个部分构成:设备及安装工程费用、建筑工程费用、施工辅助工程费用、其他费用、基本预备费和建设期利息。各部分占总成本的比例不同,对总成本的影响也不尽相同。海上风电场各部分建设成本构成比例如图2所示。

(一)设备及安装工程费用

设备及安装费主要包括由风电场设备及安装工程、升压变电站设备及安装工程、登陆海缆工程、控制保护设备与安装工程及其他设备与安装工程产生的费用。根据不同海上风电场造价统计,设备及安装费约占工程成本的60%,对成本的影响较大。其中,风电机组的造价是影响海上风电场造价的主要部分。考虑台风、海上防腐等技术要求,对风电机组提出更高的可靠性要求;升压站相关电气设备、高压海缆及其他设备安装也影响设备及安装工程总成本。

(二)建筑工程费用

建筑工程费用包括风电场工程、升压变电站工程、房屋建筑工程、交通工程和其他工程的费用。风电场的建设区域对风电场的造价有直接的影响,相对于潮间带风电场,中、深海域风电成本较高,主要是由随着海水深度的增加,支撑结构和安装费用会有明显上涨等原因造成的。在不同的风电场,风电机组基础的造价受到海水深度和基础形式的影响会有明显的差别。海水深度直接影响风电机组基础的体积和重量;深度变化越大,造价成本就越高。

(三)施工辅助工程费用

施工辅助工程费用包括施工交通工程、大型船舶(机械)进出场、风电设备组(安)装场工程、施工围堰工程、施工供电及供水工程、特殊专用工器具和其他施工辅助工程的费用。

(四)其他费用

其他费用包含项目建设用海用地费、项目建管费、生产准备费等。由于受海洋资源紧缺、人工工资提高、前期工作周期加长、用海养殖补偿费增加、海域生态修复费投入加大等因素影响,使得其他费用存在不确定性。

(五) 基本预备费

基本预备费按照费率取值,海上风电一般取3%至5%,基本预备费约占工程成本的3%。

(六)建设期利息

建设期利息与风电场建设周期及利率相关,约占总成本4%。影响建设期利息的包括项目工期和利率变化。利率为国家调节宏观经济时才变动,因此利率对风电场成本的影响有一定的不确定性。

二、海上风电运行成本分析

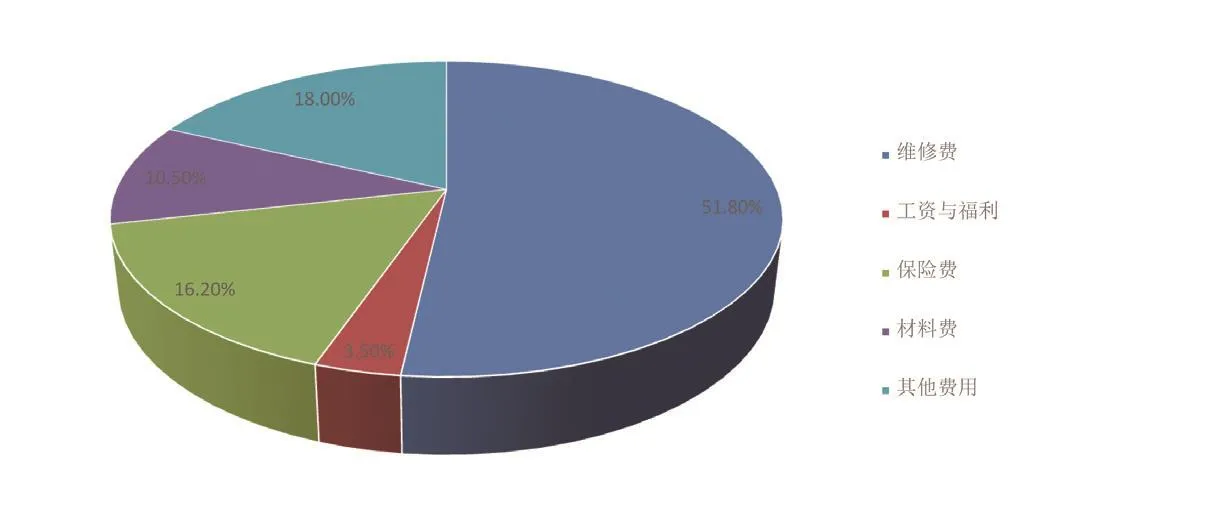

目前海上风电运行成本由维修费、员工工资及福利、保险费、材料费以及其他费用构成,各部分所占比例如图3所示。

海上风电运维成本与风电场规模、离岸距离、海洋水文条件等因素相关。随着离岸距离的增加,水深越深,风电机组运维难度越大,同时交通成本也会增加,从而增加风电场运维成本。

财务指标

一、盈利能力分析

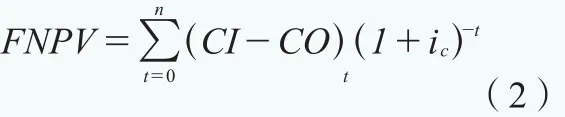

(一)财务内部收益率(FIRR )

财务内部收益率是指项目寿命期内各年净现金流量的现值之和等于0的折现率。它反映投资项目的实际投资收益水平,本文收益率均指所得税后。财务内部收益率表达式为:

式中,FNPV为财务净现值,i为财务内部收益率,(CI-CO)t为技术方案第t年的净现金流量,n为技术方案计算期。

(二)财务净现值(FNPV )

财务净现值指按行业基准收益率,将项目寿命期内各年的净现金流量折现到建设期初的现值之和,其表达式为:

式中,ic为基准收益率。

二、敏感性分析

敏感性分析指在技术方案确定性分析的基础上,通过进一步分析、预测主要不确定因素的变化对技术方案经济效果评价指标(如财务内部率、财务净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

多因素敏感性分析是假设两个或两个以上互相独立的不确定因素同时变化时,分析变化的因素对经济效果评价指标的影响程度和敏感程度。

单因素敏感性分析是基于单一不确定因素变化对技术方案经济效果的影响进行的分析,假设各个不确定性因素之间相互独立,每次只考察一个因素变动,其他因素保持不变,分析这个可变因素对经济效果评价指标的影响程度和敏感程度。为了找出关键的敏感性因素,通常只进行单因素敏感性分析,本文所作的分析也为单因素敏感性分析。

图3 海上风电场运行成本构成图

案例分析

一、财务分析边界条件

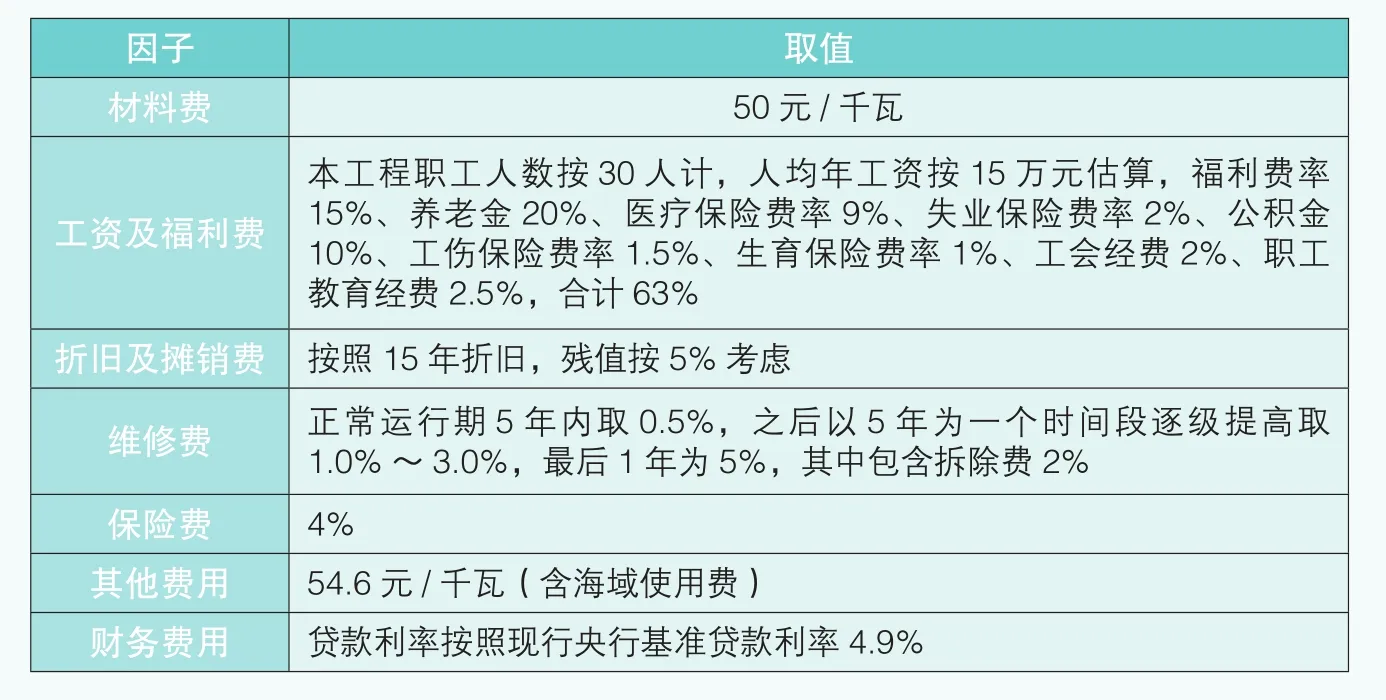

根据以上对海上风电场建设成本及运行成本分析,按照现行财税政策对不同建设条件下海上风电场工程作单因素敏感性分析。项目规模为200MW,总投资中资本金占30%,其余采用国内商业银行贷款,贷款期20年,年利率为4.9%,增值税税率为17%(即征即退50%),所得税税率为25%,并考虑增值税抵扣,电价为0.85元/千瓦时(含增值税)。

表1 财务评价边界条件

表2 投资变化对收益率影响成果表

表3 利率对资本金财务内部收益率的影响

二、敏感性分析

海上风电敏感因素包含发电量、电价、利率和投资等,其中发电量常常受机组稳定性、风能资源影响。作为影响海上风电收益的主要因素,目前,我国海上风电电价执行标杆电价政策,随着国家相关政策出台,风电逐步实现竞价上网,因此电价将对项目收益率带来不确定性。

海上风电项目一般建设周期较长,因而影响贷款还息,增加项目建设成本,投资以及项目贷款利率的变化幅度影响建设项目收益率。

下面分别测算投资、利率、发电量、电价四个因素在不同变化幅度下对项目收益率的影响。

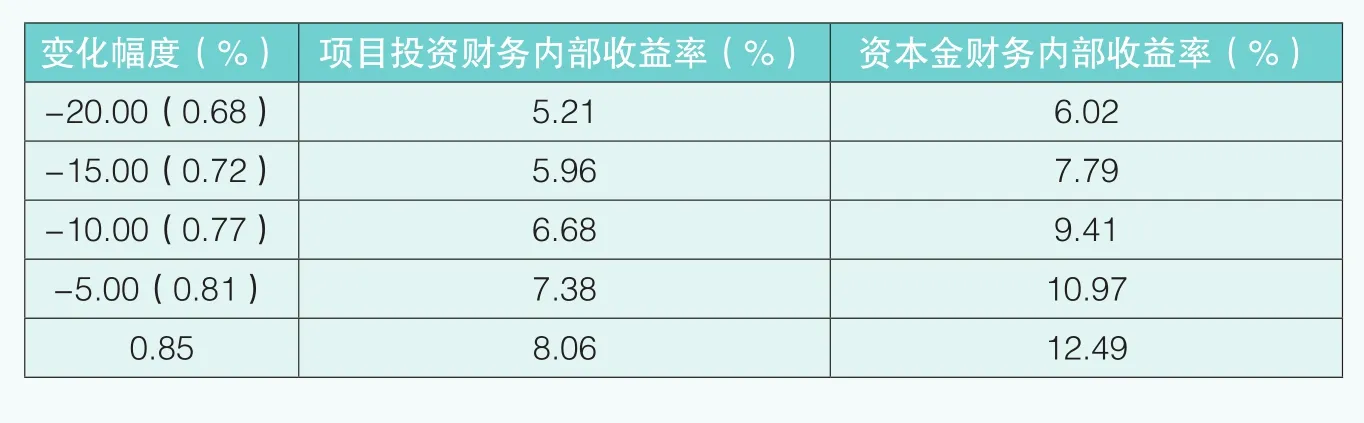

(一)投资变化对收益率的影响

根据不同区域海上风电造价情况,综合考虑可抵扣税金,调整项目投资,分析单位千瓦动态投资从13000~22000元/千瓦变化幅度下,财务内部收益率变化情况。由表2可知,海上风电造价与收益率为负相关关系,即收益率随着造价增加而减少。

(二)利率对收益率的影响

利率受国家宏观调控影响,对项目收益率产生不确定性。这里将分析在不同单位千瓦动态投资情况下,在现行的贷款利率4.9%的基础上,考虑利率上下浮动1%,分别分析利率为0.90%、1.90%、2.90%、3.90%、4.90%、5.90%、6.90%、7.90%的情况下对收益率的影响,其结果见表3。

由表3可知,当投资一定,随着项目贷款利率逐渐下降,资本金财务内部收益率逐渐增加。当项目贷款利率一定,资本金财务内部收益率随着投资增大而逐渐下降。

由于项目投资财务内部收益率(税后)不考虑融资以及融资成本时的收益率,所以项目现金流量里不包括借款的还本和付息,项目贷款利率变化对项目投资财务内部收益率(税后)基本没影响。

(三)电价承受能力分析

电价的变化直接影响项目的收益,以现行电价0.85元/千瓦时为基础,考虑电价从5%到20%变化时对本项目收益率情况。由表4可知,随着电价的下降,项目投资财务内部收益率(税后)和资本金财务内部收益率均下降。

分析在不同单位千瓦动态投资情况下,资本金财务内部收益率为8%或项目投资财务内部收益率(所得税后)为6.5%时,电价需达到的水平。由表5可知,海上风电造价越高,需要执行一定的电价,项目收益率才能达到基准收益率。

表4 电价变化对项目收益率影响

表5 收益率确定下所需电价分析表

摄影:岳淼

(四)发电量承受能力分析

表6 发电量变化对收益率影响分析表

发电是海上风电的主要收益来源,发电量的变化直接影响项目经济效益。根据不同区域海上风能资源情况,拟定等效利用小时数2000h,递增幅度100h,直至3000h。分析在不同单位动态千瓦投资下,发电量变化对收益率的影响。由表6可知,随着发电量的下降,项目投资财务内部收益率(税后)和资本金财务内部收益率均下降。

结论

本文从海上风电建设成本和运行成本系统分析海上风电成本组成,可知在建设成本中,设备及安装费占比最大,直接影响项目建设成本。在运行成本中影响最大的因素为风电场运维费用。并从投资、利率、电价和发电量四个因素作项目敏感性分析,讨论各因素对收益率的影响。

通过分析,收益率与投资为负相关关系,即投资增加时收益率下降;项目贷款利率与资本金财务内部收益率为负相关关系,对项目投资财务内部收益率没有影响;电价、发电量与财务内部收益率为正相关关系,即随着电价或者发电量的下降,项目投资财务内部收益率(税后)和资本金财务内部收益率均减小。当确定基准收益率时,可知随着风电场造价增加,风电场收益率只有在电价提高的情况下,才能达到基准收益率。

综上所述,虽然海上风电具有发电量高、运行稳定等优势,但由于海上风电建设成本高以及受国家、行业政策影响,因此需要在建设前期,对建设项目作充分的成本分析和敏感性分析。