山西省建筑业投入产出分析

2018-10-16闫惠君金长宏

闫惠君,金长宏

(安徽建筑大学经济与管理学院,安徽 合肥 230601)

1 山西省建筑业的发展现状

1.1 山西省建筑业生产状况

据山西省政府办公厅统计,2016年山西省建筑业共完成总产值895.6亿元,占GDP的比重相比2015年同比增长了0.3个百分比,即达到6.9%;2015年全省建筑业增加值共完成847.2亿元;2014年实现826.9亿元;2013年为774.5亿元。由近4年来看,山西省建筑业发展趋势稳步向前,逐年递增0.1-0.4个百分点。

目前山西省建筑业发展势头呈现良好状态,现在全省拥有2500多家总承包和专业承包建筑业企业,2016完成总产值增长13.2%,达到3318.5亿元,提高了18.7个百分点,并且房屋土建仍为山西省建筑业的支柱产业,共完成3059.3亿元,占建筑业全部总产值比重达到92.2%。由此看来,山西省建筑业存在房屋土建专业一边倒的现象,其他行业发展不理想,但总体发展水平在缓慢上升。

1.2 山西省建筑业存在的问题

1.2.1建筑行业发展不均衡[1]

从行业分类来看,山西省建筑业企业大多为房屋和土建两类,而这两个行业就基本覆盖了山西省建筑企业的一半之多。企业行业的过度集中,也使得同质化竞争、不理性竞争的现象加剧。

1.2.2山西省建筑企业竞争力不强

在山西省内本地建筑业企业完成产值小于外地企业完成产值。在全省建筑业市场竞争中本地企业与外来企业比较竞争力明显较弱,竞争力也不强,仍需要大力加强。

1.2.3建筑企业融资渠道有限、融资困难

山西省建筑业市场通常以带资承包、垫资工程为主。而带资承包、垫资工程也通常会给建筑企业带来一定的资金压力,甚至影响建筑企业的正常发展。同时随着省内外建筑市场竞争的不断加剧,带资承包已明显成为制约建筑企业取得工程项目的一个重大影响因素。

1.2.4山西省建筑业市域发展不均衡

山西省43.8%的建筑企业集中在省会城市太原市,其产值也主要集中在太原市,而其他10个市(除大同市)建筑企业数量都不超过200家。建筑企业市域分布基本集中在省会城市太原,也使得其他市建筑业的发展不足。

2 山西省建筑业投入产出分析

2.1 山西省建筑业投入产出表的建立

在对山西省2012投入产出表进行合理整理的过程中,为了方便对山西省建筑业进行投入产出分析,故将代码28建筑业单独提出作为一个门类,代码为01的农林牧渔产品和服务作为第一产业,代码02到27的部门归为第二产业,代码29到42的部门归为第三产业,简化得到基于建筑业的投入产出表,研究山西省建筑业与其他产业的关联程度。

表1是经过数据处理后得到的2012年山西省建筑业投入产出简表。表1最终的总产出和最终的总投入相等。此表中只给出最终使用合计的数值,它是由最终消费支出、资本形成总额、出口和国内省外流出四项相加之和而得。此外,表中总产出=中间使用合计+最终使用合计-进口-国内省外流入[2]。

表1 山西省2012年建筑业投入产出简表(按当年价格计算)

2.2 山西省建筑业的产业类型分析

下面是结合表1计算出来的中间投入率和中间需求率来对山西省建筑业结构进行分析。

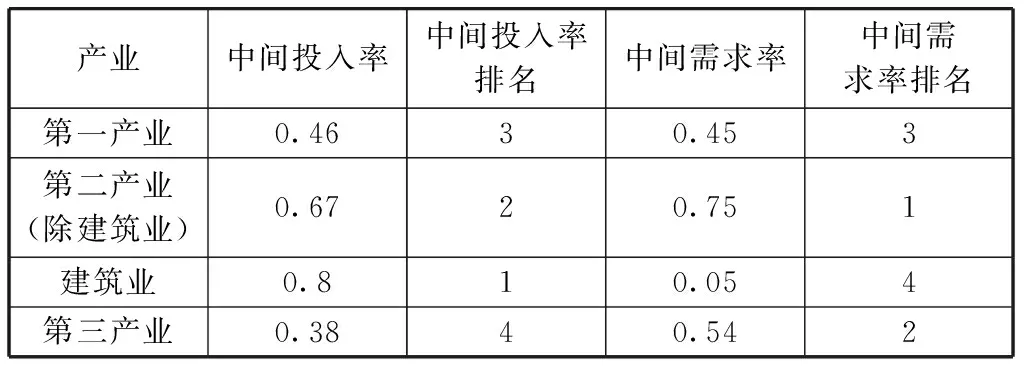

表2 2012年山西省四大产业的中间投入率和中间需求率

2.2.1中间投入率及其分析

中间投入率是指国民经济中某一产业的中间投入与总投入之比[3]。 “附加价值率+中间投入率=1”中间投入率的值越高,附加价值率就越低,对山西省经济增加值的贡献能力越弱;反之,越强。从表3可得出,山西省建筑业的中间投入率是最高的,相对应的其附加价值率最低,表现为对山西省的经济贡献能力最弱。总结可知,第三产业表现出对山西省的最高经济贡献能力,第一产业次之,第二产业(除建筑业)较弱,建筑业最弱,但由于山西省建筑业的中间投入最大,能最大程度地带动其他产业的发展,带来增益从而拉动全省经济的增长。

2.2.2中间需求率及其分析

中间需求率,是指各产业对某产业的中间使用与该产品的总需求量之比。“中间需求率+最终需求率=1”,中间需求率反映了各产业的产品作为生产资料和消费资料的比例。中间需求率越低,说明该产业越具有提供最终产品(消费资料)的性质。由表3可知,山西省建筑业的中间需求率为5%,说明山西省建筑业具有提供最终产品的性质,即最终建筑;其作为消费资料的比例较大,固建筑产品表现为以消费资料为主。山西省建筑业的中间使用与其产品的总需求量之比仅为5%,固建筑产业产出量无法满足山西省最终需求,山西省应加大建筑产业的产出量,以此满足省内需求。

2.2.3产业分类的比较分析

按照钱纳里和渡边的产业分类,根据表2中间需求率和中间投入率的大小以 0.5 为分割点进行分类,分为以下四类[4](见表3)。

表3 山西省四大产业中间投入率和中间需求率的产业性质比较分类

由表2可知,山西省建筑业的中间投入率为0.8,中间需求率为0.05。将数值对应到表3可知,山西省建筑业为第Ⅳ类的最终需求型产业,并具有高带动力、低附加值的特性,是一个以消费服务为主导的行业。

2.3 山西省建筑业投入产出分析

2.3.1直接消耗系数分析

直接消耗系数(Aij)反映某产业在生产运行过程中因直接消耗而对其他产业产生的拉动和影响作用[5]。直接消耗系数也称为投入系数,用公式表示为:

(1)

式中,Xij为第j产业对第i产业的直接消耗量;Xj为第j产业的总产值。

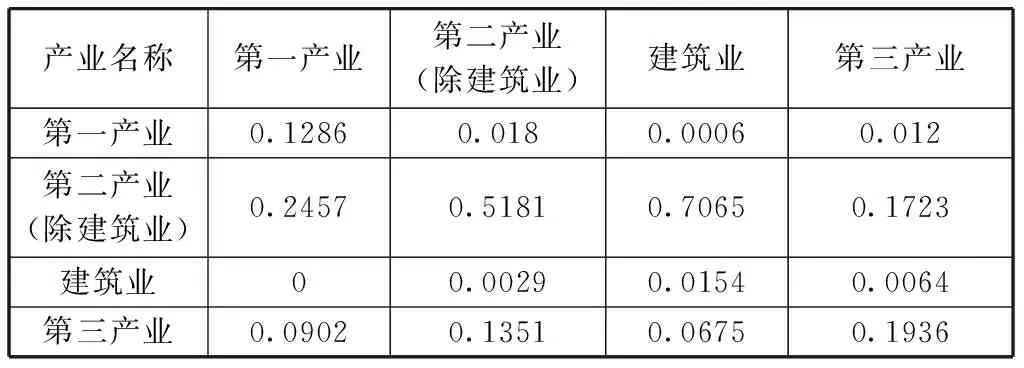

表4 2012年山西省建筑业与其他产业的直接消耗系数表

由表4可知,山西省建筑业对第二产业(除建筑业)的直接消耗系数最大,达到0.7065。也就是说,每当建筑业生产1万元的消费产品,要直接消耗第一产业6元,直接消耗第二产业(除建筑业)7065元,自身直接消耗154元,直接消耗第三产业675元,各占其总直接消耗量的0.08%、89.43%、1.95%、8.54%,所以建筑业对第二产业(除建筑业)的直接消耗量最大,直接依赖程度也最强,拉动能力也最大。另外,从表中不难看出,其他产业对第二产业(除建筑业)的直接消耗量也基本最大,所以第二产业(除建筑业)基本能带动所有产业的发展。由此为了发展建筑业,可适当提升第二产业的发展力度。

2.3.2完全消耗系数分析

完全消耗系数(B)反映某产业单位产值的最终产品对另一个产业产品的完全消耗量,用公式表示为:

B=(I-A)^(-1)-I

(1)当频率小于大约270 Hz时,车轮与同质量的一个刚体的行为无异,其在角频率为Ω时的垂向动柔度可按-1/(Ω2mW)进行计算,不管是否在旋转;

(2)

式中的A为直接消耗系数矩阵,I为单位矩阵,B为完全消耗系数矩阵。

表5 2012年山西省建筑业与其他产业的完全消耗系数表

由表5可知,建筑业对第二产业(除建筑业)的完全消耗系数最大,达到1.6511元。也就是说,每当建筑业生产1万元的消费产品,要完全消耗第一产业399元,完全消耗第二产业(除建筑业)16511元,完全消耗自身229元,完全消耗第三产业3667元,各占其完全消耗量的1.92%、79.36%、1.10%、17.62%。说明建筑业对第二产业(除建筑业)完全消耗量最大,完全依赖程度也最强,经济联系也较强。从表中还能得知,其他产业对第二产业(除建筑业)的完全消耗系数也最大,表明所有产业对第二产业(除建筑业)的完全依赖程度都很强,互相经济联系业紧密。因此,第二产业(除建筑业)的发展对其他产业的发展的完全带动作用表现较强。

2.3.3山西省省建筑业的关联效应分析

表6 2012年山西省建筑业与其他产业的影响力系数和感应度系数表

2.3.3.1 影响力系数分析

影响力系数(Fj)反映国民经济某一产业部门增加一个单位最终使用时,对各产业部门所产生的生产需求波及程度,用公式表示为:

(3)

由表6可知,2012年山西省建筑业的影响力系数为1.2636>1,且高于第一、二(除建筑业)、三产业。说明山西省建筑业对其他产业的影响程度超过了社会平均影响力水平,并对其他产业的拉动作用较强,也说明建筑业对山西省经济的发展具有举足轻重的作用。因为建筑业本身具有周期长、产业涉及范围广和经济效益高等特征,所以注重发展建筑业也能够带动其他产业的连带发展,进一步推动产业结构升级转型,提高社会效益。同时与我国2012年建筑业的影响力系数1.2661相比,山西省与全国建筑业对其他产业的影响力度相当,也达到国内总体影响水平。固山西省需重视建筑业的持续发展,发挥其所长,带动其他产业的发展。

感应度系数(Ei)是反映当国民经济各产业部门均增加一个单位最终使用时,某一产业部门由此而受到的需求感应程度,用公式表示为:

(4)

感应度系数越大,说明该产业对其他产业的需求感应程度越强。若感应度系数大于1,表明该行业的感应度处于平均水平之上,受其他产业的影响越大;反之越小。

由表6可知,2012年,山西省建筑业的感应度系数为0.4290<1,且小于第一、二(除建筑业)、三产业。说明山西省建筑业受其他产业的影响程度小。亦说明各产业均增加一个单位最终使用时,需要建筑业为其他产业的生产提供0.4290个单位,小于社会平均感应度水平,对其他产业生产的供给推动力较小。因此,山西省应促进建筑业与其他产业的关联,刺激内需,促使建筑业稳步向前发展。同时与中国2012年感应度系数0.65相比,亦可知建筑行业的感应度处于平均水平之下,受其他行业的影响也小,山西省建筑业感应度系数小于全国水平,亦可说明山西省建筑业产出还有待发展,促进与其他产业的需求感应程度。

3 结论与发展建议

3.1 结论

1) 从产业类型分析可知,山西省建筑业为第Ⅳ类的最终需求型产业,且为高带动力、低附加值,以消费服务为主导的行业。

2) 从消耗系数分析可知,山西省建筑业对第二产业(除建筑业)的直接、完全依赖程度最强,拉动能力也最强,因此第二产业(除建筑业)的发展对山西省建筑业的发展具有巨大的推动作用,二者之间相互影响,相互推动。

3) 从建筑业的关联效应分析可知,山西省建筑业的影响力系数>1,感应度系数<1,具有强影响和弱制约的双重属性。也就是说,它的发展对其他产业的经济发展的直接拉动力比较强,但供给推动力比较弱。

3.2 建议

1)提升建筑企业综合竞争力

对省内优秀的建筑企业进行适当的引导,学习国内外先进的发展方针,以提高山西省建筑企业的核心竞争力,充分发挥其优势。扶持龙头企业,鼓励其做大做强,拉动整体行业发展[6]。关注中小型建筑企业的发展,鼓励其互相联合,互相学习交流,加大扶持力度。同时也应加强对建筑业的宏观调控和监管,促进产业结构升级转型,增强山西省建筑业的竞争力。

2)注重引入创新型科技和技术

建筑企业应根据自身特点引进国内外先进的科学和技术,并切合自身特点充分消化和汲取其精华,也可通过与各高校、科研所的合作研究新型技术;在提升企业施工技术能力的同时,注重应用和推广已成熟的科技成果;建筑企业同时要注重施工技术和科技的储备,并形成企业自身的科技创新体系,阶段性的开展全范围的科技创新活动和交流,确立创新体系对企业发展的主体地位,在此基础上充分思考建筑企业的发展趋势,从而推动建筑企业的科学技术创新性发展。

3)帮助拓宽建筑企业融资渠道,为企业融资提供保障

在帮助建筑企业解决信贷授信额度和承接工程提供保函等资金问题中,可引导企业与银行之间建立良好的商业信用基础,形成银企合作的局面,解决企业融资难问题;再者可与金融机构进行协调,为我省建筑业提供宽松、方便、健康的资金融通环境。帮助优秀、信用度高、社会效益和经济效益好的建筑企业在省内外及国际承包工程中的发展,并提供相应的资金和政策支持。同时构建防止拖欠款项的长期有效机制,从而解决建筑业范围内拖欠工程款和大额垫资等资金问题。

4)促进省内行业发展和地区建筑业发展均衡

在保证房屋和土建行业健康发展的基础上,进一步推动建筑安装和建筑装饰及其他的有效发展,帮助中小企业转型升级,并促成相应的规模,形成自身特色提高竞争力;注重其他地级市的建筑企业发展状况,关注各市建筑业的发展问题,积极采取有效措施,进一步提升建筑业在全省的发展,注重品质、安全、健康的建筑成果,加大建筑产出量,满足内需。