例析加拿大个人所得税优惠政策如何促进矿产初级勘探阶段融资

2018-10-13WANGJinqiao王炯辉

WANG Jinqiao,王炯辉

(1.中国地质大学(北京) 地球科学与资源学院,北京 100083;2.中国五矿集团公司,北京 100010)

加拿大地域辽阔,矿产资源丰富,在世界上占有重要的地位,其矿产储量潜在总值居世界第7位,约占世界的3.8%[1]。加拿大是世界最大锌、铀生产国,同时也是金、镍、铝、铅的主要生产国。更重要的是,加拿大是世界第一大资源上市国。截至2017年底,全世界共有1 216家矿业公司在多伦多证券交易所上市[2]。1997~2017年,矿业平均每年约为加拿大国民生产总值贡献1 200.6亿加元,约占加拿大全国GDP的16.2%[3]。

众所周知矿产勘探是风险性极高的行业,其中又以初级勘探(简称“初勘”)阶段的风险性最高。2017年在多伦多证交所矿业版(包括主板和创业版)上市的1 216家公司中,初勘公司为885家,占比约73%[2]。根据加拿大自然资源部的统计数据,2012~2017年,各类勘探公司对勘探工作的总投入约为134.9亿加元,其中初级勘探公司的投入约为55.7亿加元,占比约为41%[4]。由此可见规模小数量众多的初勘公司在加拿大勘探行业中占有举足轻重的地位。为了更好地鼓励初勘公司积极从事勘探活动,为整个矿业行业源源不断地输送优质矿业项目,加拿大政府不但大力开展公益性地质调查,帮助初勘公司锁定潜在目标靶区;同时积极发展、健全矿业资本市场,给初勘公司搭建高效的融资平台;而且出台针对性很强的税收优惠政策直接为初勘公司减负。除了公司所得税优惠政策的直接影响外,个人所得税优惠政策也在行之有效的间接帮助初勘公司实现市场化融资。

1 促进初勘公司实现市场化融资的加拿大个人所得税优惠政策

该政策主要由两个部分组成:即可抵税流转股票和与之配套的矿产勘探税款抵减额度。

可抵税流转股票是加拿大一项通过财税手段鼓励特定产业投融资的政策工具[5]。其设计目标是将发行该类股票公司的特定专项费用金额作为税基抵扣额度“流转”给购买该类股票的个人投资者,用于抵扣其个人所得税税基,从而使个人投资者获得投资激励,使发行可抵税流转股票的公司获得市场化融资,使政府实现社会资金引导性投入。据加拿大财政部的统计数据,自2007年起,通过可抵税流转股票方式进行的市场化融资总额约为14亿加元[6]。初勘公司是从该政策中受益最早和最多的一类企业[7]。

矿产勘探税款抵减额度是与可抵税流转股票配套实施的一项专门促进矿产勘探公司获得市场化融资的政策工具,分为联邦政府支持部分和各省政府支持部分,以可抵税流转股票金额特定百分比的形式直接补贴给购买该类股票的个人投资者。购买可抵税流转股票的个人投资者可在购买该类股票的当期、向前追溯3年或向后追溯20年的期间内使用该税款抵减额度,用于直接抵减当年的个人所得税税款[8]。加拿大财政部的统计资料表明,自2007年起,以矿产勘探税款抵减额度方式发放的税款抵减优惠高达约4.4亿加元[6]。

1.1 设计思路分析

可抵税流转股票及其配套税收优惠政策以促进整个矿产初勘行业的健康发展为目标,追求初勘公司、个人投资者和政府多方整体利益最大化。

首先,加拿大的初勘公司通过把在未来盈利时可用来抵扣公司所得税税基符合要求的矿产勘探费用“流转”给个人投资者,来获得溢价(相较于当时其股票市价)发行可抵税流转股票的利益,同时为公司完成一轮市场化融资。其次,加拿大的个人投资者通过支付高于初勘公司股票市价的金额购买可抵税流转股票进行投资,换取三部分远大于溢价购买股票损失的收益,分别为:①用从被投资初勘公司处“流转”来的等值于或小于投资额的矿产勘探费用抵扣当年或之前一年的个人所得税税基,从而得到合法避税或退税的收益;②配套得到相当于从被投资公司处“流转”来的矿产勘探费用金额15%的联邦矿产勘探税款抵减额度,外加比例不等的(5%~30%)各省矿产勘探税款抵减额度,它可直接用来抵减当年、之前3年或之后20年的个人所得税应纳税额;③该股票卖出时的资本利得。最后,加拿大政府通过给予个人投资者所得税款当期或往期部分税款减免和配套的矿产勘探税收抵减额度来获得多方面好处,包括:帮助初勘公司融资,待公司发展盈利后上交更多公司所得税税款;直接促进初勘行业繁荣,为矿业全产业链提供更多可深度开发的储备矿源;间接获得拉动地区经济增涨、提供就业机会、帮助原驻民社区发展等社会效益和经济效益。初勘公司、个人投资者和政府作为可抵税流转股票个税优惠政策最重要的利益相关方虽均有付出,但换来了多方整体利益的放大,可谓一举多得,成功达到了促进整个矿产初勘行业的健康发展的政策设计目标。

1.2 实施方法解析

可抵税流转股票及其配套税收优惠政策在实施过程中是有条件约束的。不是所有初勘公司都有资格发行可抵税流转股票,只有主营业务发生在加拿大且用于融资的矿产勘探项目位于加拿大境内的初勘公司可发行可抵税流转股票。也不是所有矿产勘探费用都可用于“流转”,只有发生在加拿大境内的矿产勘探费用可以“流转”给投资者,且可以配套获得联邦和省级矿产勘探税款抵减额度。这就明确了该政策受益方只能是在加拿大成立的初勘公司,而且钱必须花在加拿大本土的勘探活动上。通过限制性规定,加拿大政府不仅可以直接获得更多的企业所得税税收,还间接促进了矿区就业和社会发展。

个人投资者投资可抵税流转股票的渠道有两种。一是直接从发行可抵税流转股票的初勘公司购买;二是通过购买一个或多个初勘公司可抵税流转股票的有限合伙制企业的权益来间接持有。目前第二种渠道应用更为普遍,原因是可以同时投资多家初勘公司,以投资组合的形式增加获利机会分散投资风险,但操作相对复杂。首先,个人投资者要购买有限合伙企业中的权益;然后,有限合伙企业用从多位个人投资者处获得的投资款购买一家或多家初勘公司的可抵税流转股票;接着,初勘公司“流转”符合条件的矿产勘探费用给有限合伙企业(通过颁发T101表:“资源费用清单”);最后,有限合伙企业通过颁发T5013A表(“有限合伙公司避税和放弃资源费用表”)将该矿产勘探费用按比例再次“流转”给有限合伙企业的各位个人投资者用来抵扣他们的个人所得税税基。

2 可抵税流转股票及其配套税收优惠政策的实践效果分析

通过案例分析,可以从微观角度清晰了解可抵税流转股票及其配套税收优惠政策的实践效果;通过对加拿大政府发布的相关统计数据分析,可以从宏观角度了解政策执行的总体效果。

2.1 政策微观效果分析

2.1.1 案例描述

Don Smith就职于加拿大五大银行之一的道明银行,任IT部门副总裁。他居住在加拿大安大略省多伦多市(需交纳安大略省省税,享受安大略省税收优惠政策)。Don 2017年的年薪为24万加元。根据加拿大联邦的个人所得税5级税率表,他的边际联邦个人所得税税率为33%;根据安大略省的个人所得税5级税率表,他的边际省个人所得税税率为13.16%;因此,Don 2017年个人所得税的边际总税率为46.16%。为了获得税收减免优惠和满足投资需求,Don于2017年8月25日与M初勘公司签订股票购买协议,约定于2017年12月1日以5加元/股的价格购买其发行的可抵税流转股票4 000股,共计20 000加元。

M公司是一家总部位于安大略省约克市的加拿大初勘公司,进行此次融资的D项目位于安大略省西北部地区。因M公司符合加拿大税法对“主营业务公司”的定义,且D项目在加拿大境内,所以适用矿产勘探税款抵减额度税收优惠政策。可抵税金额为可抵税流转股票投资额的20%:联邦补贴15%,安大略省补贴5%。

Don于2017年12月1日以支票形式如期付款20 000加元购买M公司可抵税流转股票4 000股,并于当月20日获得M公司放弃并“流转”给他的等值于20 000加元的矿产勘探费用额度。Don决定将流转来的20 000加元矿产勘探费全部用于抵扣其2017年的个人所得税税基,从而合法避税。

2017年12月1日,M公司股票在多伦多证券交易所创业版的收盘价为4.16加元/股。M公司聘请了中介机构Y作为此轮可抵税流转股票的承销商,佣金比例为5%。

2018年3月7日,M公司在PDAC大会上宣布其位于安省西北部的D项目发现超大型钻石矿,其股价飙升。同年4月2日,Don在股价涨至17加元/股时卖出了所持有的4 000股M公司股票,锁定盈利。

2.1.2 案例分析

Don从买入到卖出M初勘公司的可抵税流转股票,只有两年时间,但收益可观。

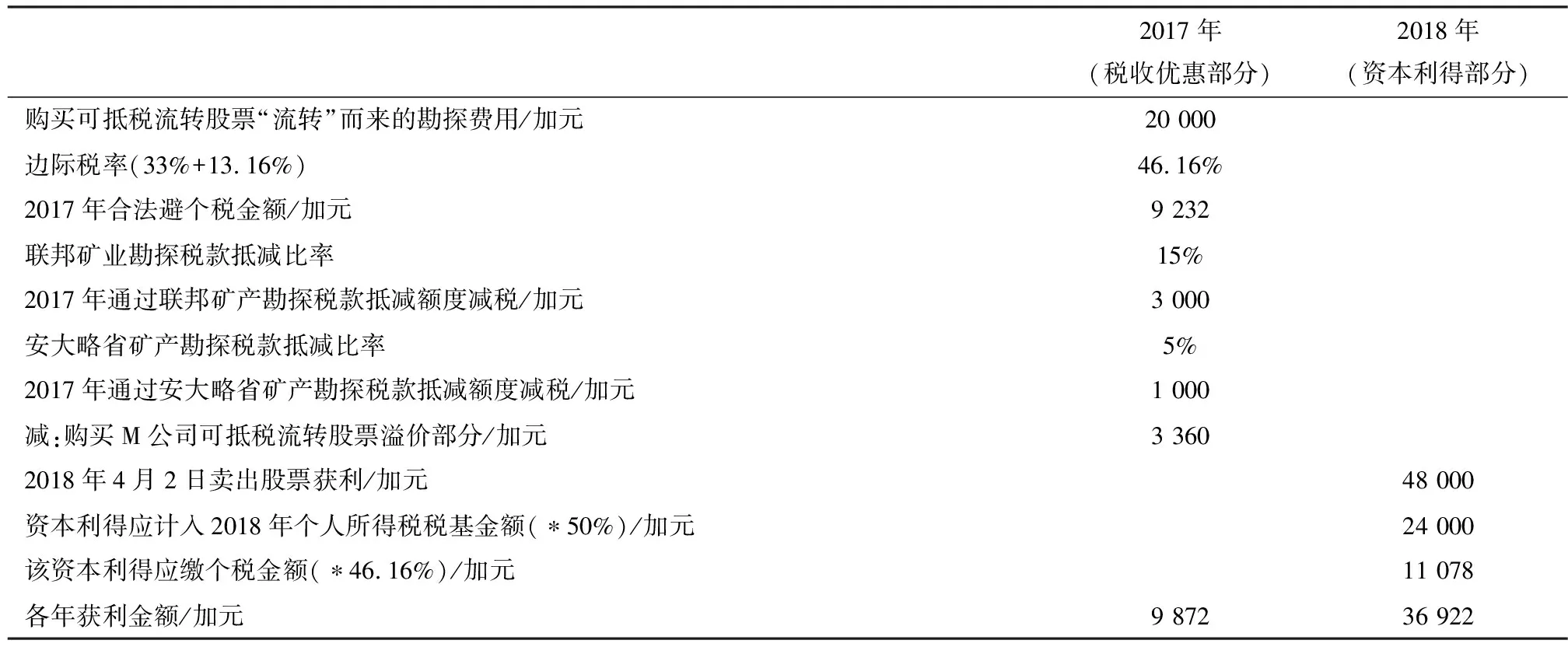

由表1可见,Don作为个人投资者投资可抵税流转股票获得了两部分的收益。一是税收优惠13 232加元(可抵税流转股票专项税收优惠9 232加元+联邦矿产勘探税款抵减额度3 000加元+安大略省矿产勘探税款抵减额度1 000加元);二是税后资本利得36 922加元。Don的投资收益共计46 794加元,成本为20 000加元,回报率高达234%,其中约21%为可抵税流转股票及其配套的矿产勘探税款抵减额度政策带来的直接回报。

Don购买M初勘公司可抵税流转股票这一经济活动为各参与方都带来了经济利益。

由表2可见,Don投资20 000加元可抵税流转股票直接带来的9 332加元税收优惠中,其个人获利5 872加元,占64.3%;中介机构获利168加元,占1.8%;M公司获利3 192加元,占34.6%。个人投资者为最大获益方,初勘公司在获得市场化融资的同时还通过股票发行溢价分享了可抵税流转股票的部分税收优惠。

2.2 政策宏观效果分析

加拿大自然资源部的统计数据表明,初勘公司发行可抵税流转股票的溢价部分平均为该公司股票市价的21%左右;个人投资者每投资1 000加元于可抵税流转股票,除去个人所得税税基底抵扣额度和税款直接抵减额度后的平均成本仅为396加元[4]。

表1 2017~2018年Don投资M公司可抵税流转股票获利表

表2 可抵税流转股票专项税收优惠在各参与方间的分配表

相当于在没有计入未来卖出股票盈利的情况下,投资收益已接近60%。其中以曼尼托巴省的优惠力度最大,对应1 000加元投资的实际成本仅为295加元,紧随其后的是不列颠哥伦比亚省,成本为356加元,安大略省的成本为375加元。加拿大各级政府通过可抵税流转股票提供的全部税收优惠金额在各参与方间的分配如下:个人投资者获得19%~53%;发行可抵税流转股票的初勘公司获得45%~77%;中介机构获得3%~5%[7]。

如今,发行可抵税流转股票已经成为加拿大初勘公司市场化融资的重要渠道之一。根据统计,加拿大初勘公司在2007~2012年共发生符合要求的矿产勘探费用总额约为190.3亿加元,其中以可抵税流转股票的形式“流转”给个人投资者的部分约为53.9亿加元,占总额的28%[6]。从地域分布来看,在初勘公司总部所在地较为集中的不列颠哥伦比亚省、阿尔伯塔省和安大略省,个人投资者投资可抵税流转股的比例最高[6]。可见初勘行业发展活跃的省份,个人投资者更了解可抵税流转股票及其配套税收优惠政策。从投资者特性来看,可抵税流转股票的个人投资者通常是高收入人群[6]。这些人中的大多数选择通过加入有限的合伙企业间接投资于可抵税流转股票,从而与其他投资者分担投资风险。表3为2007~2012年在多伦多证交所上市的初勘公司发行可抵税流转股票和普通股票的情况对比[6]。可抵税流转股票分别占发行总次数的28%和发行总金额的16%,可见发行可抵税流转股票是初勘公司股票融资的重要途径。

表3 2007~2012年在多伦多证交所上市的初勘公司发行可抵税流转股票和普通股票的情况对比表

3 可抵税流转股票及其配套税收优惠政策特点分析

可抵税流转股票及其配套税收优惠政策之所以20年经久不衰、成功运作,除政策设计精巧、目标明确、针对性强、结构严谨、环环相扣等好政策的共性之外,还具有视角创新、多方利益兼顾、操作渠道畅通的鲜明特点。

3.1 政策制定视角创新,从直接输血转变为打开源头

因为初勘公司在运营初期只有投入,没有收入,所以直接给予初勘公司企业所得税优惠政策属于远水解不了近渴,没有实际效果。初勘公司在运营初期需要大量资金,利用个人所得税优惠政策,鼓励有丰富投资经验的高收入人群主动投资于初勘公司,从源头上解决了融资问题,同时发挥了市场筛选的作用,使优质项目得到了更多的资金支持。

3.2 设计思路清晰,多方利益得到兼顾

该项政策通过把本该收归国家和地方政府的部分个人所得税款留在个人投资者手中,使个人投资者在比例约为投资额60%的个税税基抵扣额度和税款抵减额度的激励下,自愿将自有资金投入初勘公司。同时,初勘公司为了获得融资,成功吸引投资者,必须达到政策要求的各项标准,满足投资者的期望,高效完成勘探工作。加拿大政府通过这项特有的财税政策鼓励个人资金和初勘公司择优组合,优胜劣汰,从而促进矿产勘探行业的长期健康发展。

3.3 实施方法明确,操作渠道畅通

该项政策不仅明确了被投初勘公司必须为加拿大公司,还明确了投资必须花费在加拿大本土项目上,使得资金在加拿大国内各参与方间流转,间接保证了社会稳定,促进了经济繁荣;同时建立完善的可抵税流转股票的发行销售体系,使初勘公司以较低的成本、畅通的途径发行可抵税流转股票;让有意向购买可抵税流转股票的个人投资者在多种投资方式中选择,同时能便捷的购买到股票。

4 加拿大促进初勘行业市场化融资的成功经验对中国的启示

中国矿产勘探行业从计划经济走向社会主义市场经济步履艰难,直接从事矿产勘探的地勘单位缺乏市场融资渠道因而自身无融资能力,始终处于打工地位。在当前矿业形势严峻,国家和社会直接投入矿产勘探的资金显著减少情况下,无力从事找矿工作,直接导致矿产资源储量增加放缓,将对今后的资源保障产生负面影响。因此,建立市场融资机制是深化矿产勘探领域改革的必由之路,制定促进矿产勘探市场化融资政策势在必行。

4.1 转变矿产勘探行业的资金支持机制,由政府直接投资为主转变为市场化融资为主

目前,中国支持矿产勘探行业的政策主要是中央和省级地勘基金,其在引导和拉动商业性矿产勘探、保障矿产资源供给中发挥了积极作用。但也存在着与市场争权,与企业争利的问题。大部分省级地勘基金功能错位,由省政府直接用于地质找矿,从而掌握矿权,并出让获利,成为省级财政的重要来源。

十九大强调发挥市场的决定性作用,充分发挥政府作用。在矿产勘探领域应借鉴加拿大的成熟经验,对找矿单位的经费支持应以市场融资为主政府补贴为辅,政府主要通过制定行之有效的政策,培育市场机制,促进市场融资步入良性轨道。

4.2 矿产勘探行业吸引社会投资,直接投资和间接投资并重

自从中国建立矿业权市场,特别是探矿权实行招、拍、挂以来,探矿权大部分都被具有资金实力的企业和个人所得,而真正具有技术力量从事找矿的单位,却因为资金缺乏得不到矿权,只能给别人打工,影响了找矿积极性和找矿效果。借鉴加拿大的成熟经验,政府应制定政策,使找矿单位便捷的得到直接或间接的社会融资,激发找矿单位找矿的积极性和主动性,提升找矿效果。

4.3 政策制定要兼顾多方利益,向个人投资方倾斜

政府在制定政策促进矿产勘探市场化融资政策时,应借鉴加拿大经验兼顾投资者、找矿单位、社会多方利益。政府通过减政放权让利,制定对个人或企业税收优惠政策,激励其对找矿的投资。同时加大优惠力度使投资人愿意投资风险大的探矿项目。

4.4 建立完善的融资体系,畅通的融资渠道,严格的监管制度

建立完善的矿产勘探市场化融资体系是一项长期的艰巨的任务,现在就要谋划布局打好基础。首先要开展地勘单位进入股票市场的试点,建立矿产勘探板块;借鉴加拿大经验,进一步尝试可抵税流转股票及其配套税收优惠政策;同时完善相关的政策法规,建立有效的技术支撑和严格的监管措施,使矿产勘探市场化的融资机制真正建立起来。

5 对支持矿产初勘阶段发展的财税政策的建议

给与初勘企业一定的税收减免政策并对其提供普惠定额专项补贴。企业所得税方面,可以给与相当于前一年实际支出的勘探费用一定比例的税基抵扣额度用来抵扣企业所得税税基(如:50%);若当年未盈利,此抵扣额度可递延至其后第一个盈利年使用,或在特定递延期限内使用(如:10年)。专项补贴方面,以特定额度普惠所有从事矿产勘探工作的公司,(如:前一年实际花费的勘探费用为10万~50万元人民币的,定额补贴5万元人民币;50万~100万元人民币的,定额补贴10万元人民币),对此补贴最敏感的应为小型初勘企业,从而达到促进初勘市场活跃工作的目的。

制定政策帮助初勘企业拓宽融资渠道。初勘企业的融资渠道可以大体划分为债权融资和股权融资两类。对初勘企业来说,债权融资的主体是各级各类银行金融机构,政府可以通过给与借款给初勘公司的银行金融机构减少特定额度准备金的形式,鼓励他们放宽对初勘企业的借贷限制。初勘企业的股权类融资对象主要为企业投资者和个人投资者这两类。为了鼓励企业投资初勘企业,可以在投资当年按投资初勘企业金额的一定比例给与其抵扣企业所得税税基的税收优惠(如:50%)。为了鼓励个人投资者投资初勘企业,可以给与个人投资者相当于投资额度一定比例的个税应纳税额直接抵减额度(如:10%),并允许其在未来几年内的某年或某几年抵扣任意金额,直至该个税直接抵减额度全部用完。