基于药品零差价的银川市某三级医院医疗收入分析

2018-10-12魏亚卿李育民王晓茹李林贵

魏亚卿,李育民,王晓茹,李林贵

(1.宁夏医科大学,宁夏 银川 750004;2.甘肃中医药大学,甘肃 兰州 730000)

2015政府工作报告明确提出“破除以药补医,降低虚高药价,合理调整医疗服务价格,通过医保支付等方式平衡费用,努力减轻群众负担”。2014年7月起,银川市属公立医院全面实行药品零差价政策,同时相应上调挂号费、诊疗费、护理费和手术费等技术劳务性项目收费。本研究采用结构变动度法对银川市某三级医院药品零差价实施前后医疗收入进行分析,从而了解药品零差价对医院医疗收入结构的影响,为医院管理者合理控制费用给出相关建议。

1 资料与方法

1.1 资料来源

资料来源于某三级医院财务报表系统,主要收集了2012-2016年的医疗收入数据。从医疗收支明细表中提取门诊收入和住院收入数据。明细中将门诊收入分为8项:检查收入、化验收入、药品收入、卫生材料收入、诊查收入、治疗收入、手术收入及其他收入;住院收入分为10项:检查收入、化验收入、药品收入、卫生材料收入、床位收入、诊查收入、治疗收入、护理收入、手术收入及其他收入。

1.2 研究方法

结构变动度法[1]是一种动态数据处理方法,能够体现住院次均费用内部结构的变化情况。计算步骤如下:

(1)结构变动值(VSV)即某事物构成比在某时段内的期末值和期初值之差。计算公式为:

VSV=Xi1-Xi0(i为费用项目序列号;0是期初;1是期末)

(2)结构变动度(DSV)即住院次均费用中各项费用构成比在某时段的期末值与期初值差值的绝对值之和,反映该住院次均费用中内部各结构在该时期的综合变化情况。计算公式为:

DSV=∑|Xi1-Xi0| (i=1,2…8)

(3)结构贡献率即各结构费用的变化对住院次均费用影响程度的大小,是指各结构费用变动值的绝对值在该结构变动度中所占的比重。计算公式为:

2 结果与分析

2.1 门诊收入

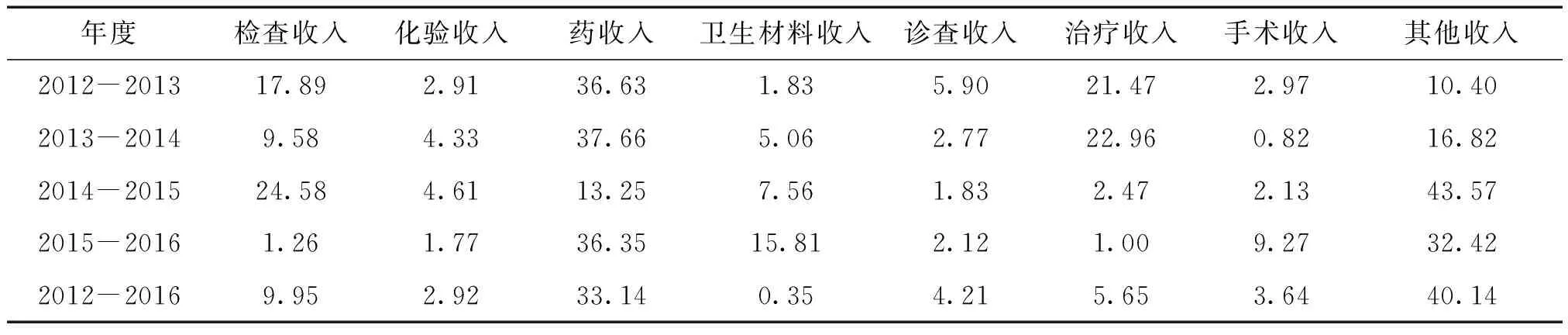

2.1.1 门诊收入构成情况

由表1可见,2014年药品零差价政策实施后,该三级医院门诊收入中的药品收入、检查收入均有所降低,化验收入和卫生材料收入构成比较政策实施前下降不明显;诊查收入、治疗收入、手术收入构成较政策实施前上升不明显。其中,药占比逐年降低,2016年药占比为50.89%,但远高于国家标准,检查收入构成比较政策实施前降低了近一半;诊查收入和治疗收入的构成比较政策实施前均只出现小幅度增加,手术收入构成比较政策实施前下降。治疗收入、手术收入构成比的偏低也间接体现医务人员知识价值并未得到应有的体现。

表1 2012-2016年银川市某三级医院门诊收入构成比 %

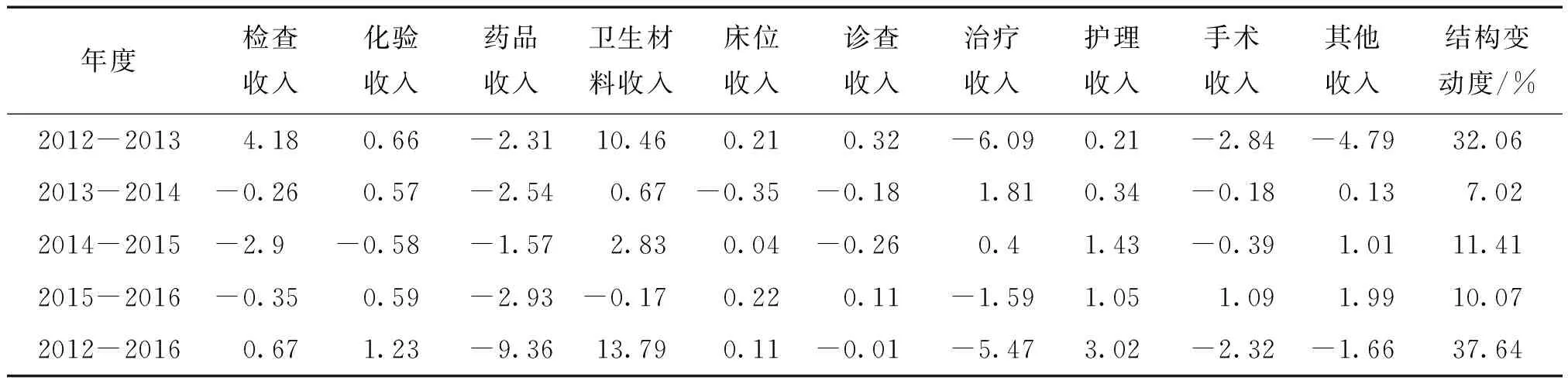

2.1.2 门诊收入结构变动情况

由表2可见,2012-2016门诊收入总结构变动度为26.22%,年均结构变动度为5.24%,2014-2015年门诊收入结构变动度最高,为21.90%。药品零差价政策实施前,2012-2013年、2013-2014年,药品收入、检查收入、治疗收入、其他收入为门诊收入结构变动较大的项目。其中,检查收入呈正向变动,其他收入呈负向变动,药品收入、治疗收入变动方向为先正后负。药品零差价政策实施后,药品收入、卫生材料收入、其他收入、手术收入对门诊收入结构变动影响较大。其中,药品收入、手术收入呈负向变动,卫生材料收入和其他收入呈正向变动,诊查收入、治疗收入结构变动幅度较小且出现负向变动。

表2 2012-2016年银川市某三级医院门诊收入结构变动值及变动度

2.1.3 各项目对门诊收入结构变动的贡献率

由表3可见,2012-2016年,其他收入、药品收入、检查收入是引起门诊收入上升的主要项目,三者累计贡献率为58.10%,引致门诊收入下降的主要是卫生材料收入、手术收入、诊查收入,三者的累计贡献率为8.20%。且药品收入对门诊收入结构变动的影响较前3个时期有所下降,但其对门诊收入贡献率还很大,卫生材料收入在医院医药收入结构变动中的贡献率逐年增长,2015-2016年达到15.81%。具体来看,药品零差价政策实施前,2012-2013年、2013-2014年的药品收入、治疗收入是导致门诊收入结构变动的主要因素,其累计贡献率分别为75.97%和60.62%。药品零差价政策实施后,卫生材料收入、其他收入、药品收入是影响门诊收入结构变动的主要因素,三者累计贡献率为84.58%。药品零差价政策实施的同时调高了部分治疗服务项目的价格,但治疗收入在医院门诊收入用的贡献率不升反降。

表3 2012-2016年银川市某三级医院门诊收入结构变动贡献率 %

2.2 住院收入

2.2.1 住院收入构成情况

由表4可见,药品零差价政策实施后,该医院住院收入中的药品收入、检查收入的构成有所下降,而卫生材料收入出现上升,且其2016年构成比为26.41%,达到2012年以来最高水平,床位收入和化验收入的构成比较政策实施前并未下降。护理收入和手术收入的构成比较政策实施前上升幅度小,但诊查收入和治疗收入的构成比较政策实施前出现下降。

表4 2012-2016年银川市某三级医院住院收入构成比 %

2.2.2 住院收入结构变动情况

由表5可见,2012-2016年住院收入总的结构变动度为37.64%,药品收入在4个年度区间内全为负值,检查收入在2013-2016年开始负向变动,且药品收入和检查收入的变动幅度不断变大,说明药品收入、检查收入在住院医药收入中的占比在不断下降,而其他收入在2013-2016年开始正向变动,说明其他收入在住院医药收入中占比在不断上升,化验收入历年变动幅度较小,手术收入在2015-2016年度出现正向变动,说明手术收入在住院医院医药收入中占比出现上升趋势。2015-2016年化验收入、床位收入的结构变动值较政策实施前有所增加,说明二者在住院医院中所占比重出现上升趋势,护理收入的变动幅度平缓。

表5 2012-2016年银川市某三级医院住院收入结构变动值及变动度

2.2.3 各项目对住院收入结构变动的贡献率

由表6可见,2012-2016年,其药品收入、卫生材料收入、治疗收入是引起住院收入上升的主要项目,三者累计贡献率为76.03%,引致住院收入下降的主要是诊查料收入、床位收入、化验收入,三者的累计贡献率为3.59%。具体来看,药品零差价政策实施前,2012-2013年、2013-2014年的药品收入、卫生材料收入、治疗收入是导致住院收入结构变动的主要因素,其累计贡献率分别为58.85%和71.52%。药品零差价政策实施后,药品收入、其他收入、治疗收入是影响住院收入结构变动的主要因素,三者累计贡献率为64.65%。

3 讨论

3.1 门诊与住院收入结构变动幅度较大

2015年政府工作报告明确提出“破除以药补医,降低虚高药价,努力为百姓减轻疾病经济负担”,对医院的医疗收支结构产生了重要影响[2]。当前有研究者从医院整体角度出发,探讨药品零差价对医院经济运行的影响[3],但对于具体的医疗收支结构变动研究不足。本研究发现2013-2016年间该医院门诊收入与住院收入均处于持续上升状态,收入结构也出现了较大变化。由于受药品零差价政策影响,门诊收入的变动程度高于住院收入,且两者在2015年之后变动幅度明显增加。

3.2 药品零差价政策初见成效,但药占比依然较高

在公立医院的收支构成中,药品一直扮演着十分重要的角色[4]。研究发现,该医院药品收入构成比在2013-2016年控制较好,其中门诊与住院药品比例控制均见成效,但药品收入所占比重的变动度不高、药占比仍超过50%,离《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》(国卫体改发〔2015〕89号)的文件中药品费用应控制在30%以下的目标还有一定的差距,“以药补医”形势依然严峻[5]。这与张艳丽等[6]研究一致。该医院还需要进一步落实药品零差价政策,在 完善公立医院改革一系列配套措施的基础上真正破除“以药养医”。建议医院应在保证病人治疗效果的情况下适当调整药品种类,还应注意门诊治疗收入及住院化验收入的过快增长。在提高医疗质量的前提下,做到合理用药、合理检查、合理治疗、合理降低住院日,有效控制医疗费用,缓解“看病贵”现象。

3.3 劳务技术性收入增幅不明显,应重视医疗服务价格调整

技术性收入是医护人员劳动价值的体现。本研究显示,在2013-2016年,反映医护人员技术性收入的项目,如门诊收入中的诊查、检查及手术收入,住院收入中的检查、治疗及手术收入等在收入结构中变动幅度都较大,但是其变动方向多呈负向。说明尽管该医院医疗收入逐年增高,但体现医护人员技术价值的各项收入增加不明显,使得医护人员工作积极性不高。该三级医院应该重视技术性服务价格的调整,按照动态化调价的目标与原则[7],通过建立科学完善的医改信息监测平台,引入第三方机构参与科学测算与调价方案制定,合理调整技术性医疗服务价格,尤其是体现医务人员高风险、高技能的手术费用和诊查费用。