东道国市场还是母国市场:中国企业对外投资动机分析

2018-10-12■

■

在构建全面开放的新格局下,为了提高企业参与国际竞争的新优势和全球资源配置的能力,越来越多的中国企业开始“走出去”,实现从“国际化”向“全球化”的转变。一般认为,企业对外直接投资是为了扩展海外市场。但是,基于微观数据的事实表明,中国企业对外直接投资(OFDI)并不是为了占领东道国市场,而是通过当地生产并出口来服务中国市场。基于中国海关进出口数据库、中国工业企业数据库与中国对外直接投资企业名录的匹配数据,本文对这一问题进行了实证检验。研究发现:以OFDI方式获得当地生产能力并进而通过出口来服务中国市场,是中国企业OFDI的新动机。

一、引 言

在国内劳动力成本不断增加和政府积极鼓励企业“走出去”的背景下,近年来中国企业对外直接投资(Outward Foreign Direct Investment,OFID)呈现“井喷式”增长。据商务部统计,2012年中国首次位列世界第三大对外直接投资国,而到2015年中国对外直接投资流量则跃居全球第二,超过同期吸收外资的规模,实现资本净输出。在中国全面开放的新格局下,为了提高企业的全球竞争能力与全球资源配置能力,越来越多的中国企业“走出去”,通过对外直接投资获取企业发展所需的技术、人才、品牌、营销网络、自然资源等生产和创新要素,实现从“国际化”向“全球化”的转变。

根据传统国际贸易理论,企业对外直接投资是为了占领海外市场。国际生产折中理论认为,企业通过对外直接投资可以实现内部化贸易来减少关税和非关税贸易壁垒,达到占领东道国市场的目标。[1]Buckley和Casson研究指出,当国外市场规模较大时,企业对外投资可以享受较低的运输成本和规避贸易壁垒。[2]Markusen也强调,跨国公司是出于规避高运输成本或东道国贸易壁垒的动机而进行对外直接投资。[3]H-O理论认为,战略资源的全球配置,可以提升本土企业的竞争能力,扩展海外市场。[4]Helpman指出,企业对外投资和生产转移是为了获取更低的劳动成本或者自然资源。[5]李磊指出,中国对外直接投资具有较强的资源寻求特质,尤其是对石油、矿产的渴求,其在发展中国家表现得更加明显。[6]Athreye和Kapur提出,中国企业在进行对外直接投资时存在着获取技术的动机。[7]毛其淋等指出,中国对外直接投资对于本国企业创新能力的提升具有持续性的作用。[8]常玉春通过数据分析也提出相近的看法,认为企业的境外资本显著影响企业的技术水平的发展。[9]此外,相关学者还研究了企业对外投资对贸易的影响。蒋冠宏运用倍差法实证检验了企业对外直接投资的“出口效应”,中国对外直接投资企业总体上促进了企业出口。[10]项本武和张春萍提出,中国对外直接投资对我国进出口具有非常显著的进出口创造效应。[11][12]

综上所述,现有研究基本没有涉及我国企业对外投资的“进口效应”:我国对外直接投资企业总体上是否促进了企业进口。在实践中,大量企业海外并购并不是为了占领东道国市场,而是通过当地生产并出口来服务中国市场。为此,本文将基于中国海关进出口数据库、中国工业企业数据库与中国对外直接投资企业名录的匹配数据进行实证分析,为了解中国企业对外投资动机的研究提供最直接、最全面的微观分析视角。

二、中国OFDI型进口的特征事实

中国企业对外直接投资后从东道国出口到中国市场呈现什么样的特征事实?本文将采取描述性统计的方法从以下两点展开分析:一是以什么企业性质为主,二是以哪些省市为主。

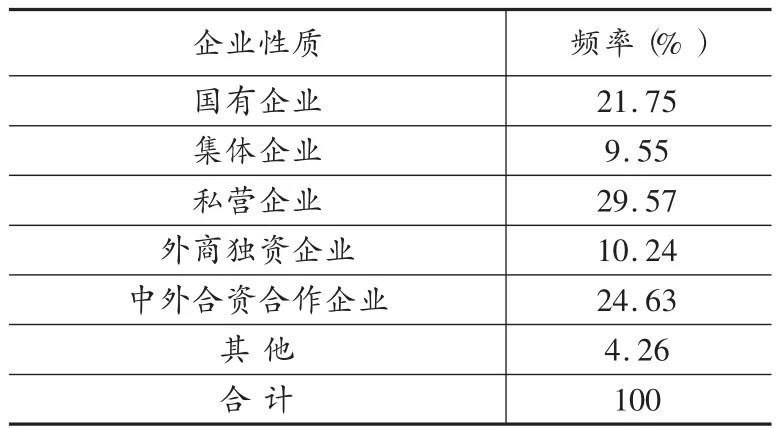

据统计,通过对外投资,在东道国当地生产并将产品出口到母国市场的中国对外投资企业主要以私营企业、国有企业和中外合资合作企业为主。其中,私营企业占中国对外投资企业的比重达到了29.57%,而国有企业和中外合资企业占比分别为21.75%和24.63%(见表1)。究其原因,是由于私营企业规模相对较小,运转灵活,可以很好地适应瞬息万变的国际经济环境。国有企业通过不断深化改革,其对外直接投资逐渐呈现出市场国际化、技术国际化、资源国家化的特点,无论是从产业、规模实力,还是从企业创新能力等角度来看都具有比较优势。中外合资合作企业凭借资源共享、优势互补的优势,获取国外的先进管理经验、资金支持和市场销售渠道等,同时可享受外商投资者的各项优惠。

表1 OFDI后进口企业性质特征

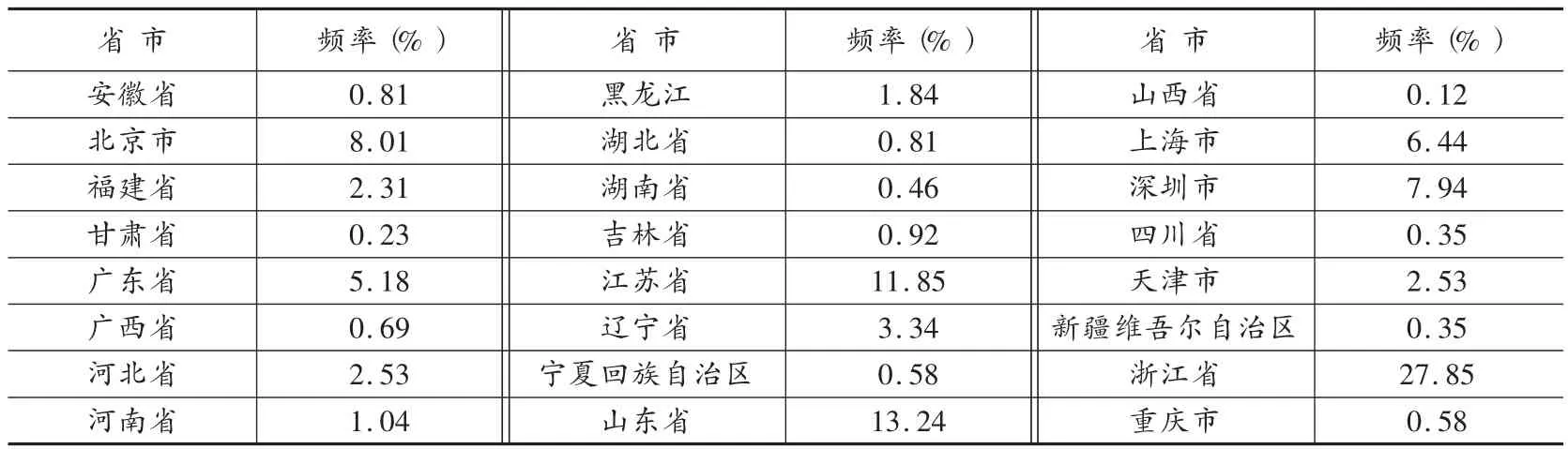

从地区分布来看,中国东部沿海地区地理位置优越,交通及人员往来都很便利,技术吸收能力与创新能力较中西部地区更具有优势,因而通过对外投资在东道国当地生产并将产品出口到母国市场的中国对外投资企业主要集中在东部沿海地区。由表2可以看出,中国企业进行对外直接投资后有产品进口行为的企业主要集中在浙江、山东、江苏、北京、深圳、上海这几个省市。其中,浙江省最高,占比高达27.85%,其次是山东省和江苏省,占比分别为13.24%和11.85%,这三个省份占比总计达52.94%。

表2 OFDI后进口企业地区分布特征

三、实证分析

(一)数据来源与描述

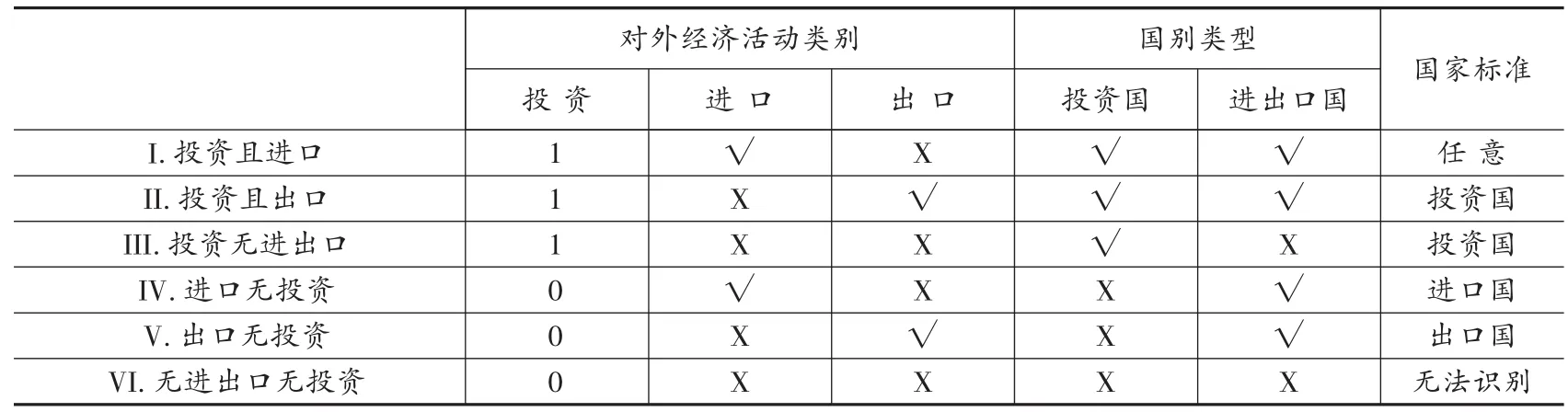

本文企业数据来自商务部统计的中国对外直接投资企业名录、中国工业企业统计数据库、中国统计年鉴、海关信息网及企业统计报表。根据企业名称和国家,将中国对外投资企业名录和中国企业海关数据进行匹配,进而找到既有进出口又有对外投资的企业数据。根据企业名称、邮编、电话号码、传真号,将海关和企业对外投资企业名录的匹配数据,进一步与中国工业企业数据库合并,进而完善既有进出口又有对外投资企业的财务数据。由此,最后匹配得出的数据结构如表3所示。

表3 匹配结果的数据结构

本文样本选择2011—2013年的中国企业海关数据、中国工业企业数据和1983—2015年开始对外直接投资的企业。经过中国对外投资企业名录、中国企业海关数据和中国工业企业数据库的匹配,总样本量为1099257个。其中,中国企业对外投资且进出口(第I类和第II类)的样本有4497个。进一步,从上述三个数据库的匹配结果中的第I类(投资且进口)和第II类(投资且出口)中,筛选出进出口日期晚于对外投资核准日期的企业,得到中国企业在外投资后展开进出口活动的样本量有2622个。

此外,本文需要确定方程(3)中两个参数s(可贸易品的份额)和ρ(替代弹性)的取值。关于参数s,很难直接从数据中估计。Evenet和Keller认为,可以进行贸易的产出大概介于0.3~0.8之间。Novy和Jacks等将s定为0.8。因此,本文将s定为0.8和0.4。而关于替代弹性ρ,也很难有一个确定的值。[13]一般而言,较低的替代弹性意味着消费者对价格和贸易成本缺乏敏感,因而倾向于更多的贸易。Anderson和Van Wincoop总结了现有的各种文献的估计结果,认为替代弹性ρ很可能介于5~10之间。[14][15]为了较好地考察替代弹性对贸易成本的影响,本文将ρ的值定为5和8。由此,本文中的贸易成本有四个取值,具体如表4所示。

(二)模型设定与回归

1.动机识别。本文的研究目的是探究企业对外直接投资究竟是为了规避贸易壁垒以占领东道国市场,还是为了获取当地资源来服务母国市场。为了识别中国企业进出口行为是否会对企业对外直接投资产生影响,本文构建以下回归模型:

其中,αij是常数项,β1和β2分别是lnexportij,t-1和lnimportij,t-1两个变量的参数,X是控制变量,γ是控制变量的参数估计值,λij,t是行业固定效应,δij,t是随机扰动项。OFDIij,t为企业i在时间t是否到国家(或地区)j进行对外直接投资,是一个0-1变量。lnexportij,t-1表示企业i在时间t-1向国家(或地区)j的出口额的对数值。之所以采用滞后项,是因为出口一旦受阻,进而会考虑在下一期直接对外投资,达到规避贸易壁垒(是导致出口受阻的重要原因)的效果。lnimportij,t-1是企业i在时间t-1从国家(或地区)j的进口额的对数值。同样,滞后项的目的是为了识别是不是因为进口受阻,导致企业决定通过对外直接投资。这也就是本文想识别的,中国企业对外直接投资的目的是不是为了获得东道国资源。

控制变量X包括企业性质(ppt)、企业劳动生产率(ldscl)、国家经济发展水平(GDP)、最低工资(minimun)、汇率(huilv)以及贸易成本(cost)等。其中,企业劳动生产率(ldscl)是根据企业营业收入除以从业人数计算得出,汇率数据来源于世界银行和国家外汇管理局。采用NOVY引力模型来估计双边国家的贸易成本和地理距离的影响,该模型是一个基于融入双边冰山型贸易成本的多边一般均衡贸易模型,由该模型推导出的引力模型形式如下[13]:

式中,EXPjk和EXPkj分别是j向k和k向j的实际出口,EXPj、GDPj和EXPk、GDPk分别是j、k实际总出口和实际GDP,sj和sk是j、k的可贸易品份额,τjk和τkj分别是j向k和k向j出口的贸易成本,ρ是替代弹性。为了能够方便地测度贸易成本,假定双边贸易成本是对称的(τjk=τkj),而且双边可贸易品的份额也是相等的(sj=sk),这样就可以很容易得到贸易成本的计算公式:

表4 不同s和ρ取值的贸易成本

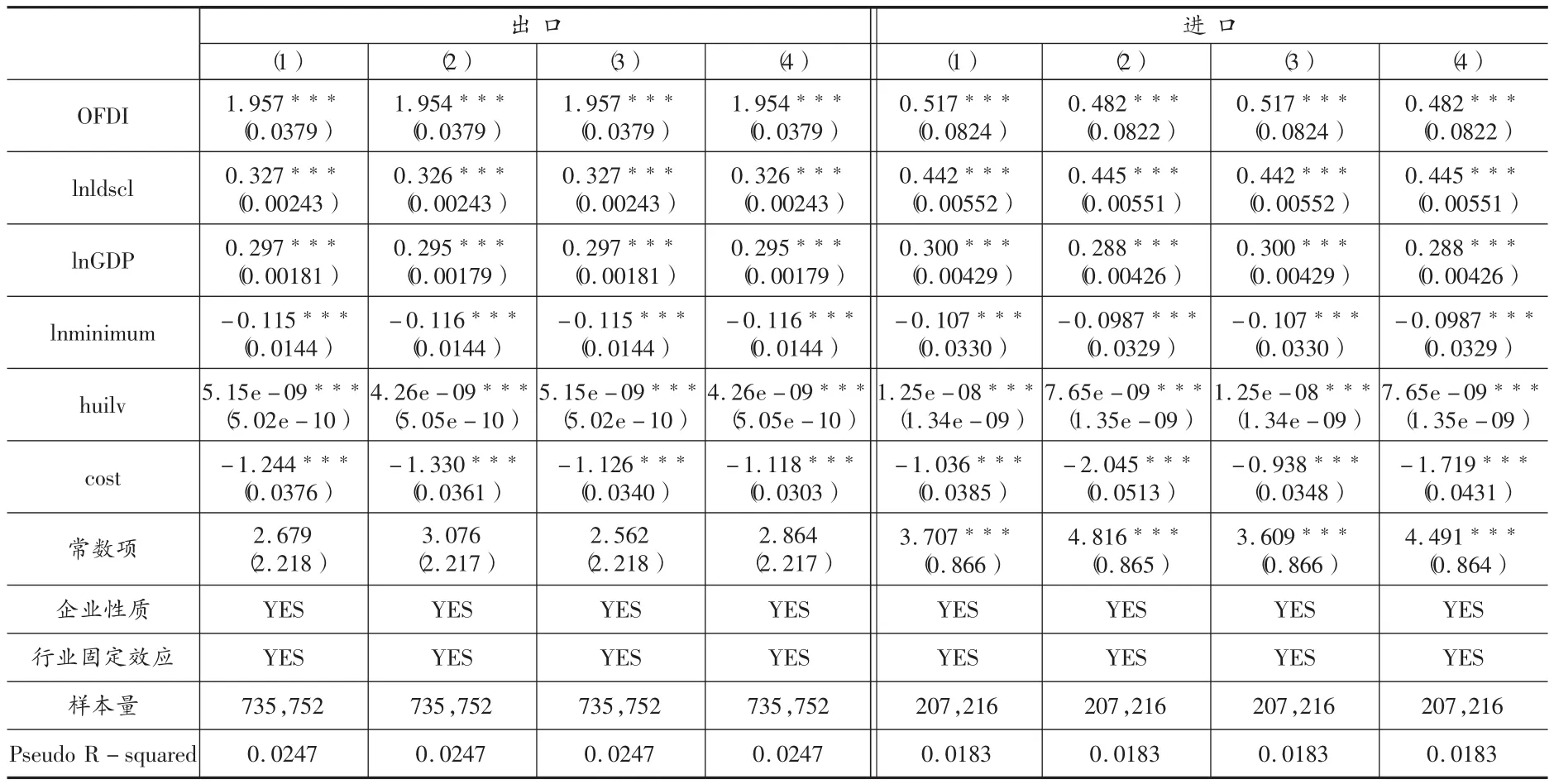

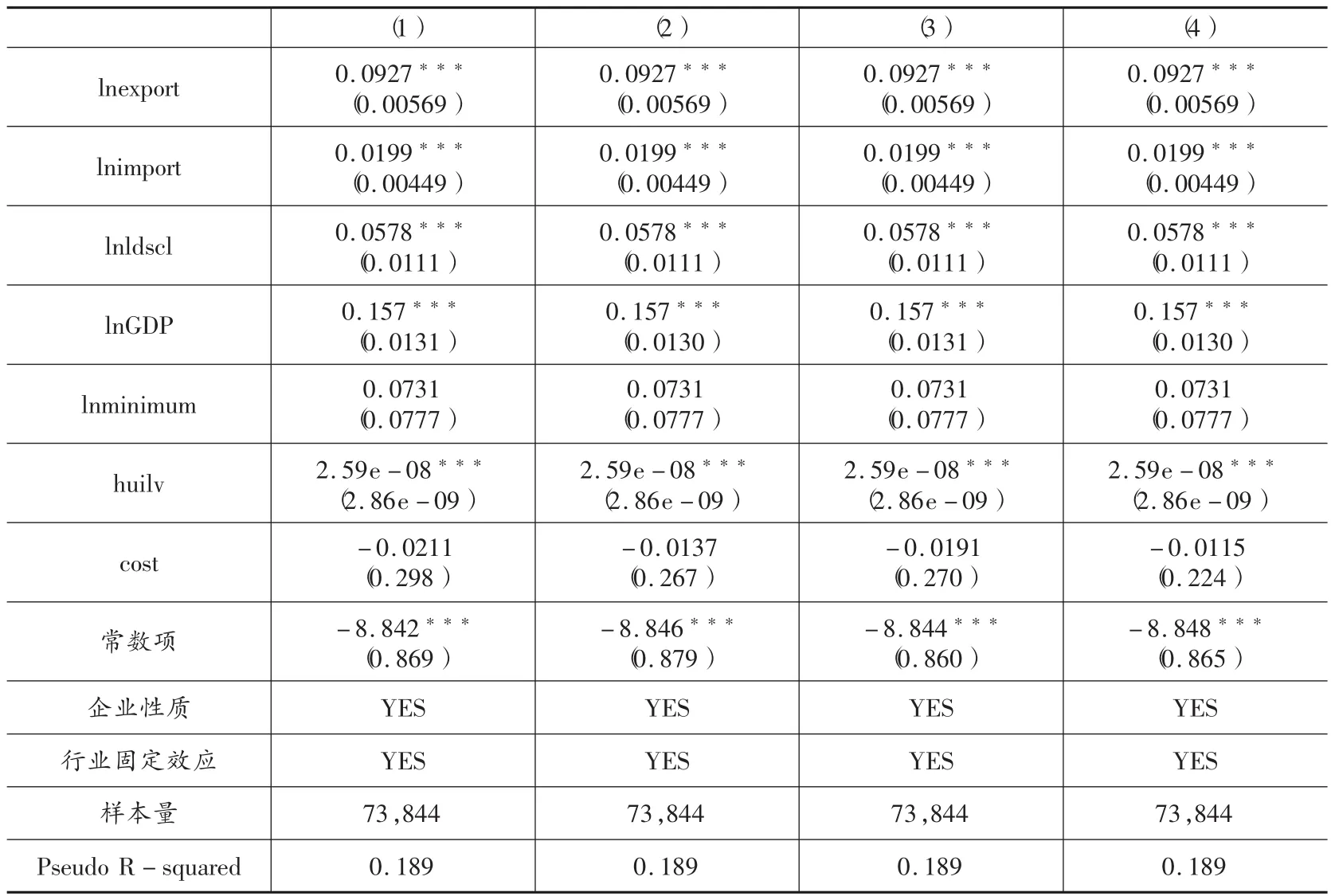

由此,本文得出四个该方程的Probit回归结果,具体如表5所示。方程(1)—(4)分别是贸易成本取值为cost88、cost85、cost48、cost45的回归结果。从表5来看,滞后一期的出口额和进口额的回归系数均显著为正数,且四个不同贸易成本下的回归系数大小与p值均相差不大。这表明企业上一期的出口(占领东道国市场)和进口(获得东道国资源以占领母国市场)都在一定程度上推动了即期企业对东道国的对外直接投资,且该回归结果的系数和显著性是稳健的。但是,从回归系数大小来看,无论是哪一种贸易成本,相比于企业上一期的进口(获得东道国资源)推动即期企业对外投资的程度,企业上一期的出口(占领东道国市场)推动即期企业对外投资的程度更高。

从控制变量来看,企业劳动生产率的系数显著为正,说明企业劳动生产率越高,企业的竞争力越大,其对外投资的可能性也越大。这与传统理论预期一致,Melitz和Yeaple基于企业异质性假设所构建的垄断竞争理论模型分析指出,生产率高的企业会选择直接投资。[16-18]Antras和Helpman将不完全契约理论引入模型,结果显示生产率最高的企业会选择对外直接投资。[19]国家经济发展水平的系数显著为正,说明东道国经济发展水平越高,越能吸引中国企业对外投资。这是因为东道国经济发展水平越高,中国企业对外投资越能获得先进的管理经验、技术及品牌效应等。最低工资的系数为正,是因为最低工资提高反映了中国国内企业生产劳动力成本的提高,这会推动企业对外直接投资以降低生产成本。汇率的系数显著为正,是因为本文中的汇率是根据间接标价法计算得出,即以一个单位的人民币为标准,折合若干单位的外国货币。汇率越高,越会提高人民币的购买力,从而提高中国企业对外直接投资规模。四个贸易成本的回归系数虽均为正数,却不显著。贸易成本系数为正,是因为贸易成本越高,企业越偏向选择对外直接投资而不是进出口。而贸易成本系数不显著,是因为贸易成本的变动影响最直接的是企业进出口贸易活动,贸易成本提高,企业会偏向于对外投资以替代进出口,从而降低其生产成本。

2.效果识别。动机识别,只是说明了企业上一期的进口(获得东道国资源)和出口(占领东道国市场)这两种动机各自在多大程度上推动了即期企业对外投资,但并没有回答企业是否通过对外直接投资来满足母国市场这一问题。接下来,本文将分别考察企业对外投资对进出口的影响。由此,本文构建以下两个模型来分别考察OFDI对进口和出口的影响:

表5 Probit回归结果

lnexportij,t表示企业i在时间t向国家 (或地区)j的出口额的对数值,lnimportij,t是企业i在时间t从国家(或地区)j的进口额,αij是常数项,OFDIij,t-1为企业i在时间t-1是否到国家(或地区)j进行对外投资,是一个0-1变量。X是控制变量,η是控制变量的参数估计值,δij,t是行业固定效应,vij,t和uij,t分别是两个方程随机扰动项。控制变量X包括企业性质(ppt),企业劳动生产率(ldscl),国家经济发展水平(GDP),最低工资(minimun),汇率(huilv)以及贸易成本(cost)等。

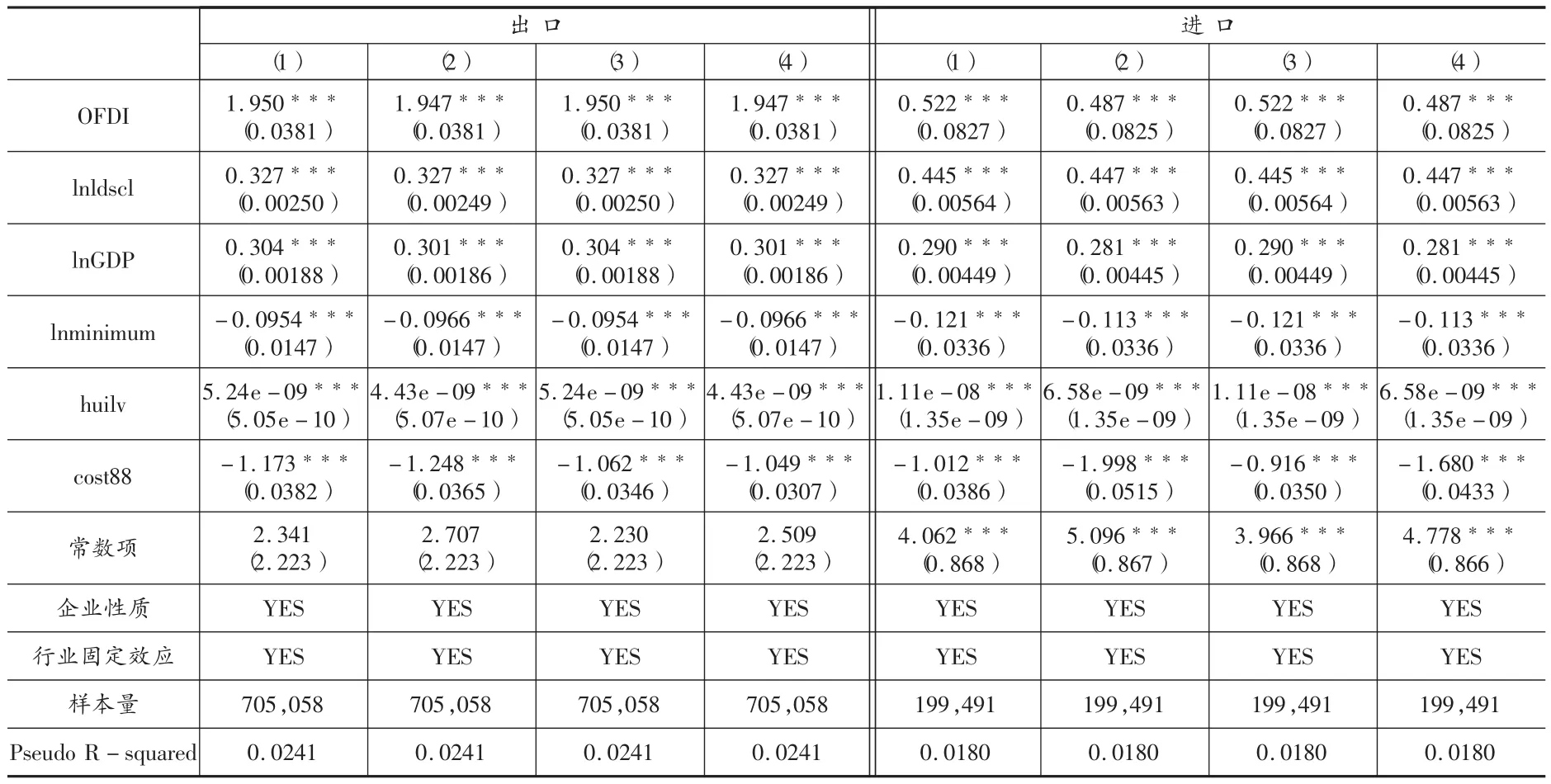

由此,本文分别得出进口和出口各四个方程的Tobit回归结果,具体如表6所示。其中,表6中的方程(1)—(4)分别是贸易成本取值为cost88、cost85、cost48、cost45的回归结果。从表6中可以发现,OFDI的系数均显著为正,说明无论是哪一种贸易成本情况下,企业对外投资都会促进中国进口贸易额的增长。这说明中国对外投资企业可以利用东道国的技术、品牌优势,提升产品价值,从而满足中国消费升级的需求。从系数大小来看,在任何一种贸易成本情况下,企业对外投资的出口回归系数均大于相应的进口回归系数,意味着滞后一期的对外投资推动即期出口的效果比其推动即期进口增长的效果更显著,这说明虽然中国企业对外直接投资存在为了获得东道国资源以服务母国市场的目的,但目前中国企业对外直接仍以占领东道国市场为主。不同贸易成本下的各个回归系数大小与p值均十分相近,说明该回归结果在一定程度上具有稳健性。

关于控制变量。劳动生产率在表6中均显著为正,说明企业生产率越高,竞争优势越大,越有利于企业开展进口贸易活动。国家经济发展水平在表6中显著为正,说明一国GDP越高,其进口贸易额越大。这与林德的“需求相似理论”相一致,该理论认为一国GDP越高,意味着本国的收入和实际购买力就越强,本国出口产品和进口产品的需求都会越高,从而促进进口贸易的增长。汇率在表6进口中显著为正数,是因为本文中的汇率是根据间接标价法计算得出,汇率越高,意味着人民币升值,人民币购买力的提高会促进企业进口发展。四个贸易成本的系数均显著为负数,说明两国贸易成本越高,越不利于两国间进口贸易发展。这与传统理论预期一致,经济全球化以及区域经济一体化的不断发展,通讯及交通技术的不断更新,都是为了降低国际贸易成本。

表6 Tobit回归结果

四、稳健性检验

现实中,很多企业对外直接投资既不是为了获得东道国资源,也不是为了占领东道国市场,而是纯粹为了避税和规避信息披露要求等。这些样本的存在,导致本文上面的估计结果是有偏的。因此,本文剔除这些样本后再次进行实证检验。

本文剔除了被5个及以上国际性组织认定是避税天堂的国家或地区:巴哈马、百慕大群岛、开曼群岛、格恩西岛、泽西岛、马耳他、巴拿马、巴巴多斯、英属维尔京群岛、塞浦路斯、马恩岛、列支敦士登、荷属安地列斯、英属泽西岛、巴哈马、塞舌尔、圣基茨与尼维斯联邦、瑙鲁、巴拿马、卢森堡、安道尔、、摩纳哥、美属萨摩亚、文莱、纽埃。此外,对香港的OFDI也相对特殊,需要剔除。删除这些国家或地区后,总样本量减少至1002489个,中国企业对外投资且进出口的样本量为4150个,中国企业在外投资后再展开进出口活动的样本量为2458个。

表7和表8分别显示了四种贸易成本下OFDI、出口和进口的稳健性回归结果,结果同前面保持一致。从表7来看,滞后一期的进口和出口对企业对外投资的回归系数仍然显著为正数,这再次验证上一期的进口和出口会促进企业对外投资。其他控制变量的系数符号、大小与p值都与之前表5的回归结果值相近,劳动生产率对企业对外投资有正向的促进作用,各国GDP对企业对外投资的影响显著且正向。这说明OFDI回归结果较稳健。从表8来看,滞后一期的OFDI对即期进出口额回归系数依然显著为正数,说明企业对外直接投资后会进一步推动进口贸易的发展。这说明中国企业对外直接投资后存在为了获取东道国资源(先进的技术、管理经验与品牌效应)以服务母国市场的新投资动机。关于其他控制变量,其系数大小与显著性与表6的结果相似,劳动生产率对企业进出口有正向的促进作用,各国GDP对企业进口的影响显著且正向,汇率对企业进口的影响显著为正,而贸易成本则对企业进口均有显著的阻碍作用。这说明回归结果较稳健。

表7 稳健性回归结果

表8 Tobit稳健性回归结果

五、结论与建议

本文利用中国海关进出口数据库、中国工业企业数据库与中国对外直接投资企业名录的匹配数据,在客观描述中国企业对外投资后又进口的特征事实的基础上,利用受限因变量模型检验了企业进出口行为与OFDI的相互关系。研究发现:企业上一期的出口(占领东道国市场)和进口(获得东道国资源)都在一定程度上推动了即期企业对东道国的对外投资。

中国企业对外投资后再进口以满足母国市场,是因为随着中国经济发展与人民生活水平的提高,需求层次相应提高。这就要求中国企业全球布局,通过对外投资,学习东道国先进的技术与品牌效应,提升产品价值。因此,应继续积极坚定地执行改革开放政策和“走出去”的国家发展战略,打造一批具有国际竞争力的本国跨国企业[20],引进国外先进的技术、管理经验与品牌效应。中国企业应加快培育国际经济合作和竞争新优势,在世界范围进行资产的全球配置,开拓全球市场。