企业声誉、研发投入与企业绩效

2018-10-12刘睿智张鲁秀

刘睿智,张鲁秀

(1.中国海洋大学管理学院, 山东 青岛 266075;2.济南大学商学院, 山东 济南 250022)

一、文献回顾及研究假设

已有文献探讨研发投入与企业绩效间关系的研究主要有两方面:一方面是研发投入所造成的市场影响(以下简称为企业市场价值),提出研发投入与企业股票价格、股票报酬及超额异常报酬等之间存在一定程度的关联,因相关研发投入的宣告会被视为具有信息效果。多项实证结果对此进行了研究,如任汝娟等[1]指出研发投入与企业市场价值呈正相关关系。另一方面则是对研发投入与企业经营绩效进行讨论,已有研究也多支持研发投入与企业经营绩效具有正向的关联,如Pandit等[2]提出类似的观点。除上述曾提及的研发能力外,企业声誉也能提升企业的竞争能力。李海芹和张子刚[3]认为,好的企业声誉是持续竞争优势的重要来源,换言之,企业想要拥有良好的竞争优势,也必须建立良好的企业声誉。Roberts和Dowling[4]指出,良好的企业声誉可增加公司的获利性,而公司的获利性可被视为企业经营绩效良好的判断指标。周丽萍等[5]在对社会责任与企业的财务绩效关系进行研究的过程中认为,企业声誉作为中介变量在社会责任与企业的财务绩效之间起到了传导作用,而这也印证了企业声誉与企业财务绩效之间的关系,在其检验中,企业声誉与企业的长期绩效具有正向影响。因此,可以推测企业声誉与经营绩效间应具有正向关系。此外,Dowling[6]指出,在投资市场中,投资者也将企业声誉的评比视为其投资和购买决策的衡量指标。而往往获利性较佳、较具未来效益的企业,能够受到市场上投资者的青睐,故企业声誉也会对企业相关市场价值有正面的影响。

企业声誉也会影响研发投入,Seybert[7]认为,自我监督质量高的管理层,其在研发投入的决策上往往借由过度投资证明本身管理能力,并期待能提升企业整体的绩效与声誉。Hal[8]指出,当企业声誉被视为一项无形资产时,其价值往往取决于高管的执行能力。综上所述,当企业拥有较佳声誉,意味着高管拥有较正确的投资决策及管理能力,其按照自己喜好增加研发投资,提升企业竞争力并维持良好的企业绩效,即企业声誉、研发投入与企业绩效呈正向关系。此外,根据《财富》(中文版)的“最受赞赏的中国公司”衡量企业声誉所使用的衡量指标中包含创新能力,而在参考相关创新能力与企业绩效的文献中,江南春和戴桂荣[9]等在研究创新能力的时候常以研发投资能力作为其衡量标准。因此,声誉评价为较高的企业,应具有良好的创新与管理能力的特征,也代表其拥有较正确的研发投入与决策能力方面综上所述,笔者提出如下假设:

H1a:企业声誉越好,越能增强企业研发投入与企业市场价值的关联性。

H1b:企业的声誉越好,越能增强企业研发投入与企业经营绩效的关联性。

在搜集文献整理后发现,过往的研发投入对于经营绩效具有递延效应,Lev 和Sougiannis[10]经过检验发现,这种研发投入和经营绩效之间的递延效应时间不一。递延效果往往受到许多因素及环境的影响而有不同的反应。而根据H1,往往获利性较佳、较具未来效益的企业,能够受到市场上投资者的青睐,故企业声誉也会对企业相关市场价值与企业经营绩效有正面的影响,即企业声誉对研发投入与经营绩效具有正向关联。Stigler[11]认为,企业声誉高往往可以吸引较佳的人才。Milgrom和Roberts[12]提出,企业声誉高可以吸引更多的资金,企业声誉还有助于企业获取重要资源,而研究发展的投资往往需要有专业人才、充沛资金与资源的注入才能使相关研发活动顺利地进行。综上所述,笔者提出如下假设:

H2a:企业声誉将会增强企业研发投入与市场价值上所具有的递延效应关联性。

H2b:企业声誉将会增强企业研发投入与经营绩效上所具有的递延效应关联性。

二、研究设计

(一)数据来源

本文数据选取的时间为2006—2016年,主要原因在于从2006年《财富》开始在中国进行“最受欢迎的中国公司”评选活动,而本文研究的企业声誉对研发投入与企业绩效的影响需要利用该评选结果。并考虑递延效果对前者关联性的影响程度,因此在选取期间上,应以长期间为佳以获得足够的样本进行分析。研究对象为A股上市公司,主要数据来自CSMAR数据库,共有3 010个观察值,其中涉及电子产业、电信制造与服务、互联网与互联网服务、交通运输与物流和制造业等企业。

(二)变量衡量

1.研发投入

本文基于上市公司的财务报表所列示的研究费用,包括营业费用中的研发费用及制造费用中的研发费用。而Connolly和Hirschey[13]认为研发投入的宣布与公司规模正相关,因此,将研发费用除以权益的账面价值更为可靠。此外,研发投入对于营运绩效的关联并非当期就能明显地呈现出来,如新产品的研发,其效益并非于当期就能对营运有所关注,可能于次年度或再下一年度才开始产生。且考虑到产品生命周期的长短,Hirschey和Weygandt[14]研究认为研发投入具有递延效应,即当年度的营运绩效会受过去研发投入的影响而有正向关联。至于递延效应的长短,研究者之间存在一定程度的分歧,而本文拟采用王淑芬和王培凌[15]研究中所提出的,研发投入具有三年的递延效应,并且在第二期是最显著的来验证研发投入的递延效果,同时验证声誉对递延的调节作用。故本文探讨研发投入对于企业经营绩效的递延效应时,采用递延三年研发费用与权益账面价值之比。

2.企业声誉

本文采用《财富》杂志自2006年起在中国地区评选的“最受赞赏的中国公司”来衡量企业声誉。《财富》杂志每年分别针对企业的产品和服务的地位、长期投资价值、公司资产的合理利用、创新能力、管理质量、财务稳健程度、吸引和保留人才的能力、社会责任以及全球化经营的有效性等九项指标进行评估,通过网络向中国企业管理者发放问卷,并以问卷得分作为企业声誉的衡量标准。本文拟设置虚拟变量,挑选研究期间内高科技产业公司,将研究样本区分为高、低声誉两个群体。高声誉的企业,以在《财富》“最受赞赏的中国公司”的上榜企业为代表,设为1;而未进榜的企业,则为0。本文预期具有高声誉的企业,将增强企业研发投入与企业市场价值的关联性,并探讨企业声誉是否会加速递延效果时,其与企业声誉相关的变数的反应系数,将大于低声誉企业的反应系数。

(三)变量含义与模型设计

1.变量含义

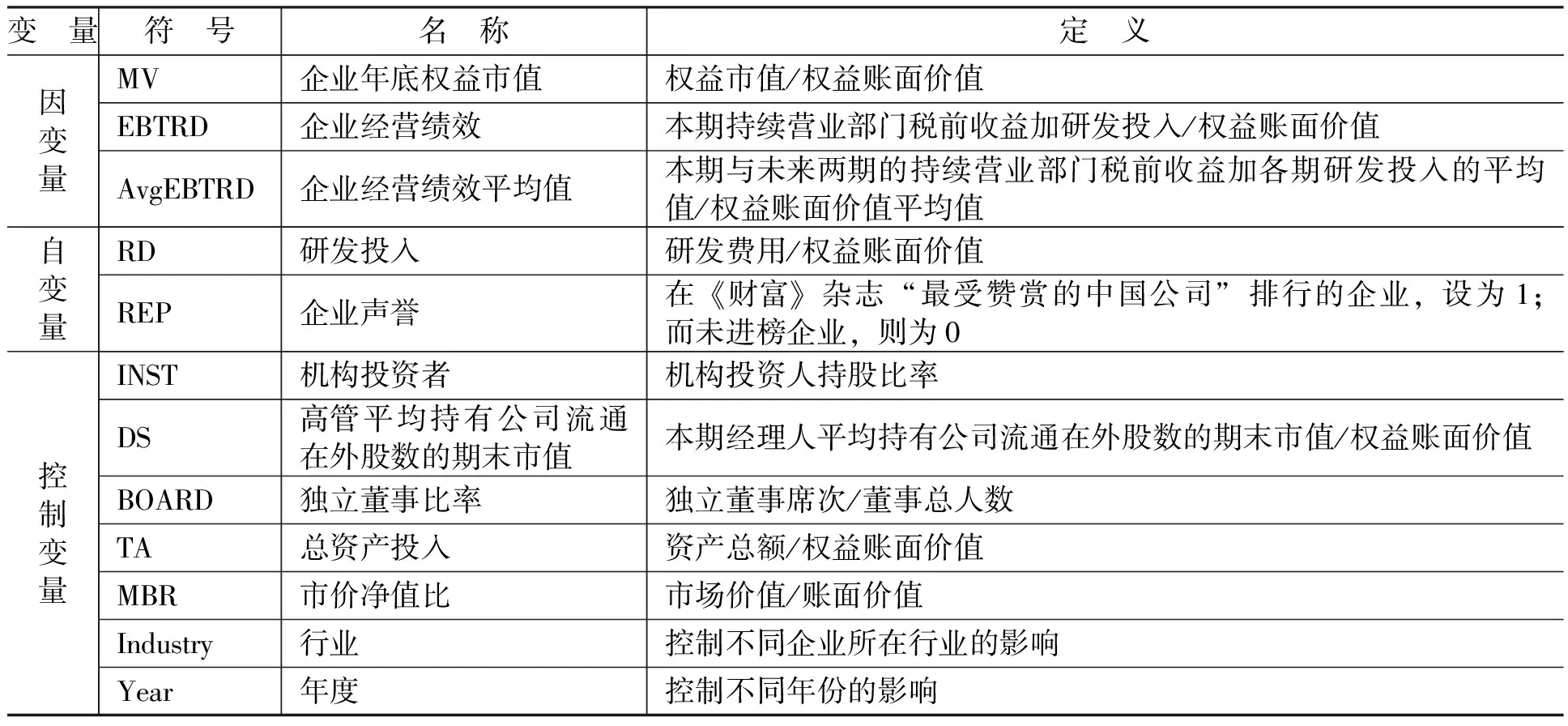

本文选取的因变量、自变量和控制变量及定义如表1所示。

表1 变量及定义

2.模型设计

本文设计模型(1),用以检验H1a。

MVit=α+β1RDit+β2REPit+β3RDit×REPit+β4TAit+β5DSit+β6INSTit+β7BOARDit+β8MBRit+∑Year+∑Industry+ε

(1)

根据H1a,我们预计企业年底权益市值与研发投入与企业声誉交乘项显著为正,即企业声誉越好,越能增强企业研发投入与企业市场价值的关联性。研发投入的宣告被视为具有信息效果,Chauvin和 Hirschey[16]的研究就曾指出研发投入与企业市场价值呈正相关。而好的企业声誉是持续竞争优势的重要来源,在市场中投资者也将企业声誉视为其投资和购买决策的衡量指标。好的声誉意味着研发投入能更好地提升企业价值,因此,良好的声誉能传递研发促进市场价值的信号。此外,我们预计机构投资者、高管平均持有公司流通在外股数的期末市值、独立董事比率均与企业年底权益市值显著为正,即机构投资者越多、高管持股比例越多、独立董事越多,代表企业的治理状况越好,越能促进企业权益市值。总资产投入、市价净值比均与企业年底权益市值显著为正,即企业总资产越多且市价净值越大,就越能增加企业价值,从而促进企业发展。

本文设计模型(2),用以检验H1b。

EBTRDit(AvgEBTRD)=α+β1RDit+β2REPit+β3RDit×REPit+β4TAit+β5DSit+β6INSTit+β7BOARDit+β8MBRit+

∑Year+∑Industry+ε

(2)

根据H1b,我们预计企业经营绩效与研发投入和企业声誉交乘项之间存在显著的正相关关系,即企业声誉越好,越能增强企业研发投入与企业经营绩效的关联性。这是由于,企业声誉评价为较高的公司,应具有良好的创新与管理能力的特征,也代表其在研发投入与决策能力方面拥有较正确的特征。故预期企业声誉、研发投入与企业绩效间具有正向关系。

本文设计模型(3),用以检验H2a。

MVit=α+β1RDi,t-1+β2RDi,t-2+β3RDi,t-3+β4REPit+β5RDi,t-1×REPit+β6RDi,t-2×REPit+β7RDi,t-3×REPit+

β8TAit+β9DSit+β10INSTit+β11BOARDit+β12MBRit+∑Year+∑Industry+ε

(3)

根据H2a,我们预计企业年底权益市值分别与递延一期、递延二期和递延三期的研发投入与声誉的交乘项的关系显著为正,即企业声誉将会增强企业研发投入与市场价值上所具有的递延效应关联性。这是因为,研发投入的递延效果往往受到许多因素及环境的影响而有不同的反应。企业声誉高,往往可以吸引较佳的人才、较多的资金及较易获取重要资源,而研发投入对市场价值产生影响将受到人才、资金与资源的不断投入与持续发展条件的影响,因此具有递延效应。而之所以采用当期声誉,是因为考虑到声誉的构建需要一定的时间,研发投入的递延效应会伴随着企业声誉的建立和稳定,因此,采用当期声誉与递延的研发投入进行调节。

本文设计模型(4),用以检验H2b。

EBTRDit(AvgEBTRD)=α+β1RDi,t-1+β2RDi,t-2+β3RDi,t-3+β4REPit+β5RDi,t-1×REPit+β6RDi,t-2×REPit+

β7RDi,t-3×REPit+β8TAit+β9DSit+β10INSTit+β11BOARDit+β12MBRit+∑Year+∑Industry+ε

(4)

根据H2b,我们预计企业经营绩效分别与递延一期、递延二期和递延三期的研发投入与声誉的交乘项的关系显著为正,企业声誉将会增强企业研发投入于经营绩效上所具有的递延效应关联性。这是因为,研发投入对于经营绩效具有递延效应且递延效应时间不一。研发投入往往需要有专业人才、充沛资金与资源的注入才能使相关研发活动顺利地进行,研发投入对经营绩效产生影响将受到人才、资金与资源的不断投入与持续发展条件的影响,因此具有递延效应。

三、实证结果与分析

(一)描述性统计分析

表2结果显示,企业年底权益市值、企业经营绩效(及平均值)、总资产投入、市价净值比的最大值与最小值差距较大,表明样本企业的规模存在较大差异,符合实证回归要求。研发投入的最大值与最小值也存在较大差异,表明企业对研发的态度与投入等都存在差异。企业声誉的均值为0.563,表明样本中有56.3%的企业上过《财富》杂志。此外,机构投资者、高管平均持有企业流通在外股数的期末市值、独立董事比率最大值与最小值差异也较大,表明企业的治理情况存在较大差异。

表2 变量的描述性统计分析(N=3 010)

(二)回归结果分析

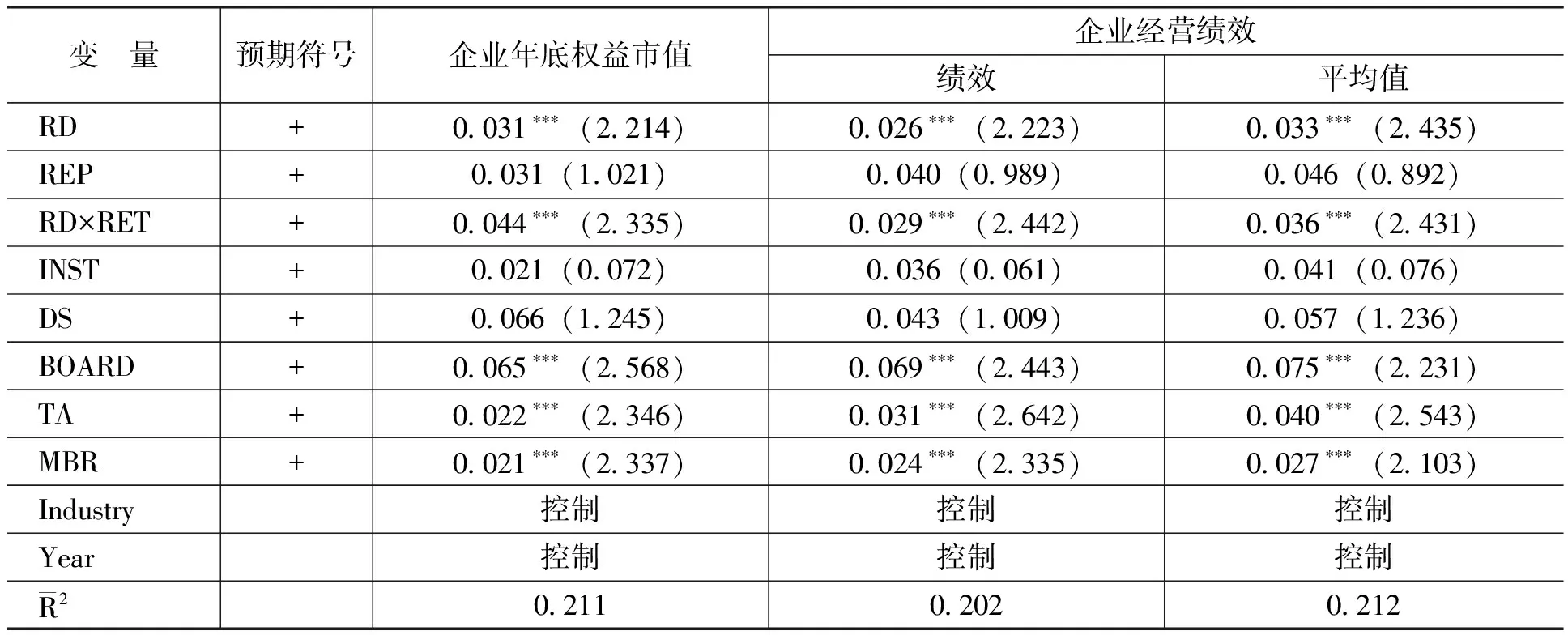

表3给出了企业声誉、研发投入与企业绩效回归结果。结果显示,研发投入分别与企业年底权益市值、企业经营绩效(及平均值)显著为正,这表明,研发投入确实能提高企业绩效。企业年底权益市值与研发投入与企业声誉交乘项显著为正,支持了H1a。企业经营绩效(及平均值)与研发投入与企业声誉交乘项显著为正,支持了H1b。独立董事比率均与年底权益市值与企业经营绩效(及平均值)显著为正,即独立董事越多代表企业的治理状况越好,越能促进企业权益市值。总资产投入、市价净值比均与企业年底权益市值、企业经营绩效(及平均值)显著为正,即企业总资产越多且市价净值越大,就越能增加企业价值,从而提升企业价值。

表3 企业声誉、研发投入与企业绩效回归结果(N=3 010)

注:***、**和*分别表示1%、5%和10%的显著水平;括号中的数值为t值,下同。

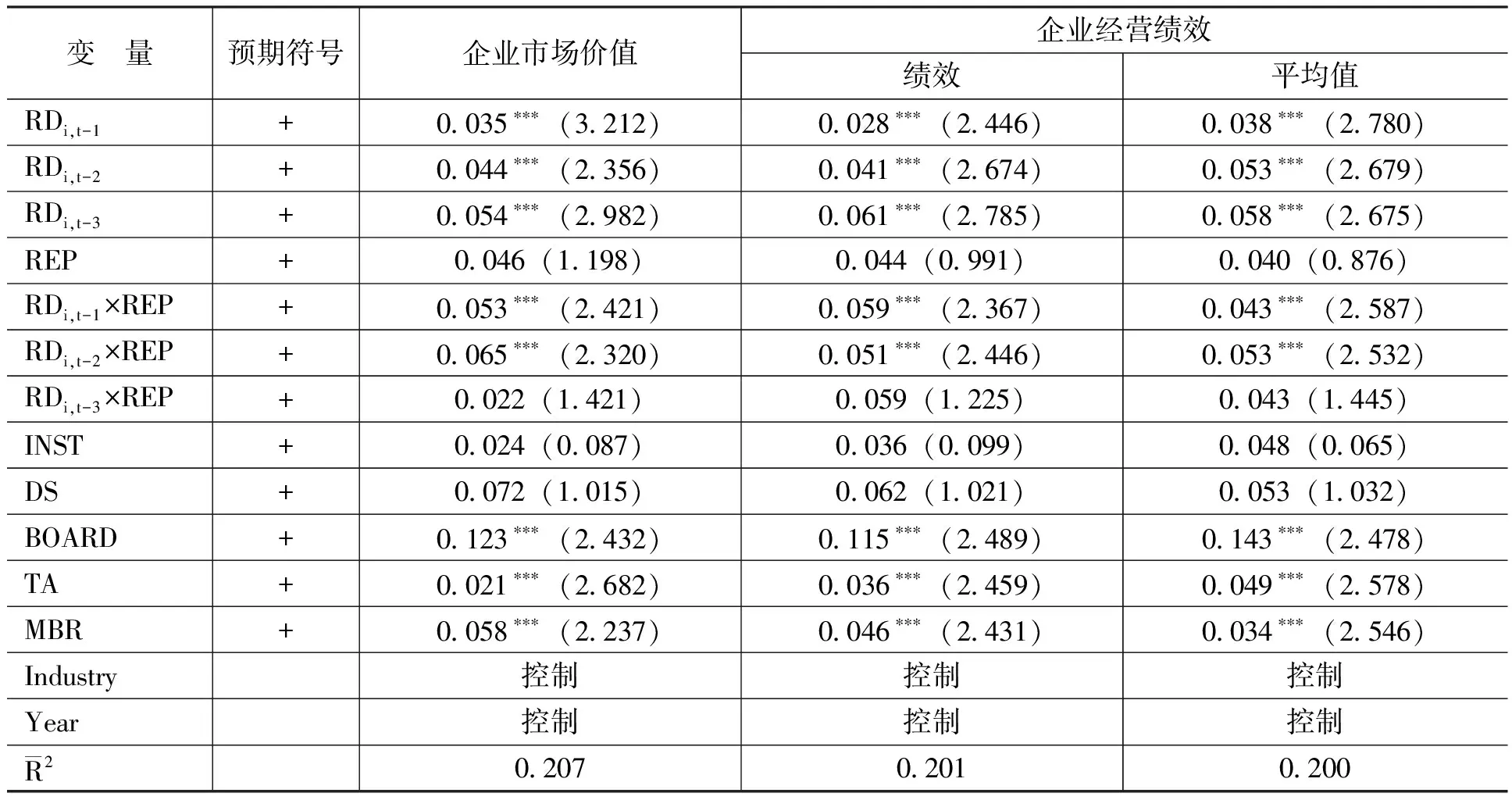

表4给出了企业声誉、递延研发投入与企业绩效回归结果。结果显示与表3一致,递延一期、二期、三期的研发投入均与年底权益市值、企业经营绩效(及平均值)存在显著正相关关系,这表明研发投入确实能提高企业绩效,且具有一定的递延性。企业年底权益市值与递延一期研发投入和声誉的交乘项、递延二期研发投入和声誉的交乘项关系显著为正,而与递延三期的研发投入和声誉的交乘项关系并不显著。这表明,企业声誉将会增强企业研发投入与市场价值上递延两期效应的相关联。企业经营绩效(及平均值)与递延一期、递延二期的研发投入和声誉交乘项的关系显著为正,而与递延三期的研发投入和声誉交乘项的关系不显著。这表明,企业声誉将会增强企业研发投入于经营绩效上递延两期效应的关联性。

表4 企业声誉、递延研发投入与企业绩效回归结果(N=3 010)

(三)不同企业性质的回归分析

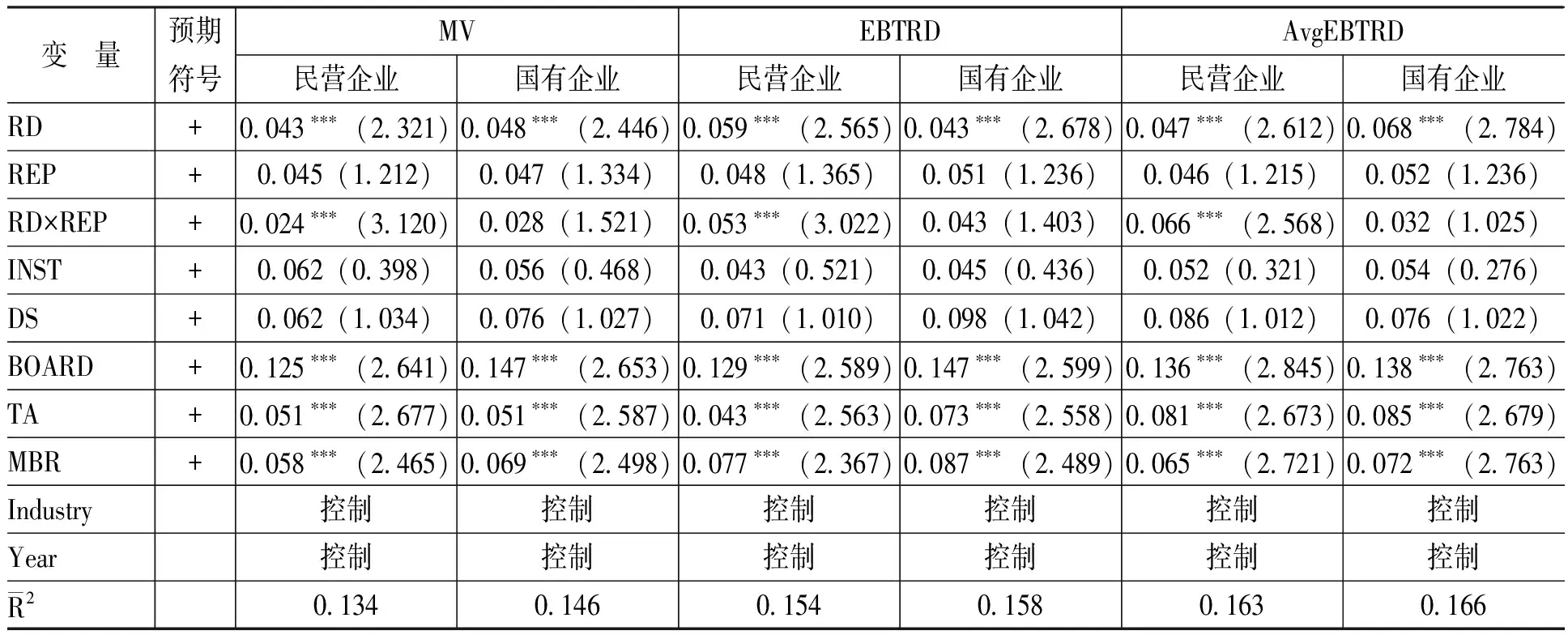

表5给出了不同企业性质下的企业声誉、研发投入与企业绩效回归结果。结果显示,民营企业的企业年底权益市值与研发投入和企业声誉的交乘项关系显著为正,而国有企业则不显著。民营企业经营绩效(及平均值)均与研发投入和企业声誉的交乘项关系显著为正,而国有企业也不显著。可见,民营企业声誉评价为较高的公司,应较具有良好的创新与管理能力的特征,也代表其在研发投入与决策能力方面拥有较正确的特征,故民营企业声誉、研发投入与企业绩效间具有正向关系。

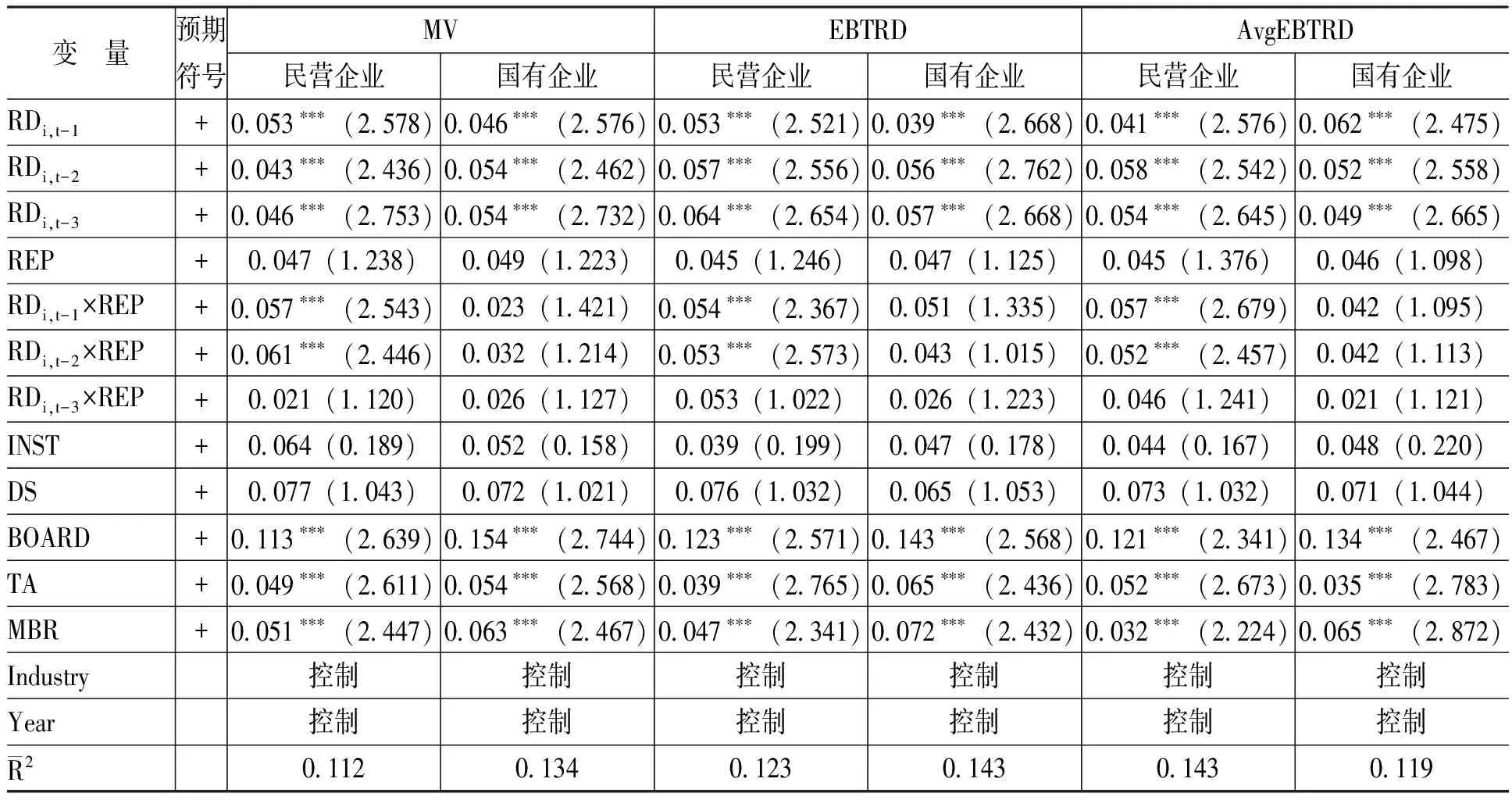

表5 不同企业性质下的企业声誉、研发投入与企业绩效回归结果(N=3 010)

表6给出了不同企业性质下的声誉、递延研发投入与企业绩效回归结果。结果显示,民营企业年底权益市值与递延一期和递延二期的研发投入和声誉交乘项的关系显著为正,而国有企业不显著。这表明,民营企业的企业声誉高往往可以吸引较佳的人才、较多的资金及较易获取重要资源,而研发投入对市场价值产生影响将受到人才、资金与资源的不断投入与持续发展的影响,因此具有递延两期的效应。同时,民营企业经营绩效(及平均值)与递延一期和递延二期的研发投入和声誉交乘项的关系显著为正,而国有企业不显著。

表6 不同企业性质下的声誉、递延研发投入与企业绩效回归结果(N=3 010)

四、结论与建议

本文研究了企业声誉、研发投入与企业绩效的关系。结果显示,企业声誉越好,越能增强企业研发投入与企业市场价值的关联性,也越能增加企业研发投入与企业经营绩效的关联性。同时,企业声誉既会增强企业研发投入与市场价值递延两期效应的关联性,也会增强企业研发投入与经营绩效递延两期效应的关联性。进一步回归发现,相比于国有企业,民营企业的声誉越好,越能增强企业研发投入与企业市场价值和经营绩效的关联性。此外,民营企业声誉更会增强企业研发投入于市场价值、经营绩效递延两期的效应关联性。基于上述结果,对于企业经营与研发的过程提出如下建议:

(1)企业声誉能增强企业研发投入与市场价值、企业经营绩效的关联性。因此,可采取承担社会责任的方式来提高声誉,使企业研发促进企业绩效,从而使企业可持续发展。

(2)企业声誉会增强企业研发投入与市场价值、市场价值递延两期的效应关联性。因此,企业可适当增加成本用于声誉的提高,如减少排放、增加社会服务等。

(3)民营企业的声誉更能增强企业研发投入与市场价值和企业经营绩效的关联性。因此,对民营企业而言,由于缺乏政治关联,无法获得行政层面的支持与信用背书,因此,其良好的口碑需要自己来建立和维护,故企业需要花费更多成本来提高企业声誉,并推动企业可持续发展。