基于泰尔指数的四川省财力均等化效应研究

2018-10-11梁思婧

■/田 发 梁思婧

区域协调发展的核心目标是实现基本公共服务均等化,而地区间能否实现财力均等化是促进基本公共服务均衡发展的重要前提和制度保障。四川省作为西部政治、经济和文化发展中心,拥有21个地级市和自治州,幅员辽阔,五大经济区人口分布不均,资源条件迥异,经济发展水平不一,进而各级地方财力存在较大差异。为缩小区域间的财力差距,推进基本公共服务均等化,四川省每年对于省内各地级市和自治州的转移支付力度不断加大。由此引申出亟待弄清的问题是,四川省的财力均等化水平究竟达到什么程度,转移支付对于改进区域财力均衡分配的效果如何?这有助于政府及时观察到区域财力均衡状态,及评估转移支付的财力均等化效应,为政策调整提供参考依据。

现有文献将区域财力均等化研究分为区域财力初次分配与再分配差异两块。区域财力初次分配均衡水平主要取决于各地的自主性财力差异度。童锦治等(2014)利用基尼系数测算了2001-2010年省际间人均自有财力,发现省际间差异较大,且税收收入对于整体差异贡献最大。马海涛和任致伟(2017)基于2009-2013年县级数据,发现县域之间的财力差异主要来自于省内,且经济发展不平衡连同财政收入机制加剧了这一现象。李升和宁超(2017)以2000-2014年省级面板数据为基础,发现地方自有财力(税收及土地出让金)在不同省市分布极为不均衡,东部地区的人均自有财力相对较高。

区域财力再分配均衡水平则取决于转移支付是否改进了区域财力均等化状况,对此形成两类观点。一类观点认为转移支付对区域财力均等化的效果显著。周琛影(2013)发现长三角区域财力再分配的差异呈缩小趋势,转移支付促进了区域间财力均衡。贾晓俊和岳希明(2015)基于省级数据,实证表明一般性和专项转移支付均促进了财力均等化,且一般性较专项强度更大。鲍曙光(2016)基于县级财政数据,采用基尼系数收入来源分解法,发现转移支付改革使得整体财力分配均等效果有所优化。赵永辉和付文林(2017)通过构建联立方程模型,发现转移支付能在一定程度上缓解区域财力失衡并且促进地方性公共品供给。王瑞民和陶然(2017)利用县级数据,发现一般性和专项转移支付促进了县域财政供养人口财力均等化。

另一类观点认为转移支付并不能有效促进区域财力均等化。田发和周琛影(2013)认为转移支付提高了区域财力总体均衡与区域间财力均衡水平,却没有有效抑制东部、西部地区内的财力差距。董艳梅(2013)将省级辖区划分为发达、中等发达和欠发达三大区域,以变异系数为指标,发现欠发达地区的财力差距反而因转移支付被不断拉大。吴强和李楠(2016)基于1997-2014年的财政数据,运用基尼系数分解法,发现专项转移支付扩大了区域财力差距,且部分抵消了一般性转移支付的均等化效果。

梳理现有文献发现需要改进之处:(1)多数研究着眼于省际之间,或是将全国划分为四大区域以及发达、中等发达、欠发达三大区域,缺少对于样本省份或样本城市的分析。(2)多数采用基尼系数和变异系数等作为指标衡量区域财力差异水平,泰尔指数相较于二者,优势在于可以将区域总体差异分解为区域间差异和区域内差异两部分,并且测算其各自对总体差异的贡献率,解析出总体差异的主要来源。(3)政策建议集中在通过纵向转移支付改革来调节区域财力均衡分配,而对构建横向转移支付制度关注不够。有鉴于此,本文以四川为研究对象,来考评其区域财力均等化效应。先采用泰尔指数来衡量区域财力初次分配与再分配的均衡水平,且观察区域财力总体差异在多大程度上是由区域内或区域间财力差异引起的;再评估转移支付对区域财力均等化的效果,由此形成一个完整的分析路径。

一、区域财力均等化水平测算方法:泰尔指数

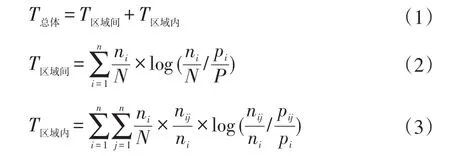

泰尔指数最早是由经济学家泰尔(Theil,1967)利用信息理论中的熵概念来计算收入不平等而得名,可以用于衡量一组经济指标在不同时间、区域和层次范围内的差异。近年来,越来越多的学者采用其测算地区间经济发展不平衡或财力水平不均衡等问题。泰尔指数具体计算公式为:。其中,T为泰尔指数,i为选取的样本单位,以人口为权重,nij,pij为样本单位的数值,N,P为总体数值。

区域财力均等化水平实质是指政府提供均等化公共服务的财政能力均衡状况,可分为区域财力初次分配与再分配均衡水平两个方面。前者表示转移支付前基于初始禀赋形成的区域自主性财力均衡水平,用区域一般预算收入泰尔指数来表示;后者表示接受转移支付后的区域财力再分配水平,可用区域财政支出泰尔指数来表示。

运用泰尔指数测算区域财力均等化水平时,其数值越大,表明区域财力的差异程度越高,则区域财力均等化水平越低。泰尔指数具有良好的可分解性质,可将区域财力总体差异分解为区域间财力差异和区域内财力差异两部分,并且测算其各自对总体差异的贡献率,解析出总体差异的主要来源。具体表示为:

其中:nij表示第i分区第j市的年末常住人口数,ni表示第i分区的常住人口数,N表示全省常住人口总数;pij表示第i分区第j市的财政收入(或财政支出),pi表示第i分区的财政收入(或财政支出),P表示全省财政收入(或财政支出)。本文的时间跨度为2008-2015年,数据来源于《中国统计年鉴》和四川财政部官网。根据资源条件、地理区位和发展潜力,四川省五大经济区分类如表1:

表1 四川省五大经济区的分区域归属

二、四川省区域财力均等化效应评估

(一)区域财力初次分配均等化水平

从图1可知,四川省区域初次财力分配的总体泰尔指数从2008年的0.3247逐年下降至2015年的0.2177,说明四川省21个地级市和自治州之间的财力初次分配均衡水平在不断提升。这得益于近年来四川省推进城乡统筹发展,各地区经济社会发展水平不断提高,因此基于经济基础形成的初次财力分配愈加均衡。区域间泰尔指数变化趋势与总体泰尔指数相似,同样呈现逐年降低的趋势,说明五大经济区之间的财力初次分配差异在逐渐收敛。而区域内泰尔指数变化幅度不大,相对平稳,且数值明显小于总体和区域间泰尔指数,表明五大经济区区域内的财力初次分配相较于区域间的更为均衡。

图1 四川省区域财力初次分配的泰尔指数

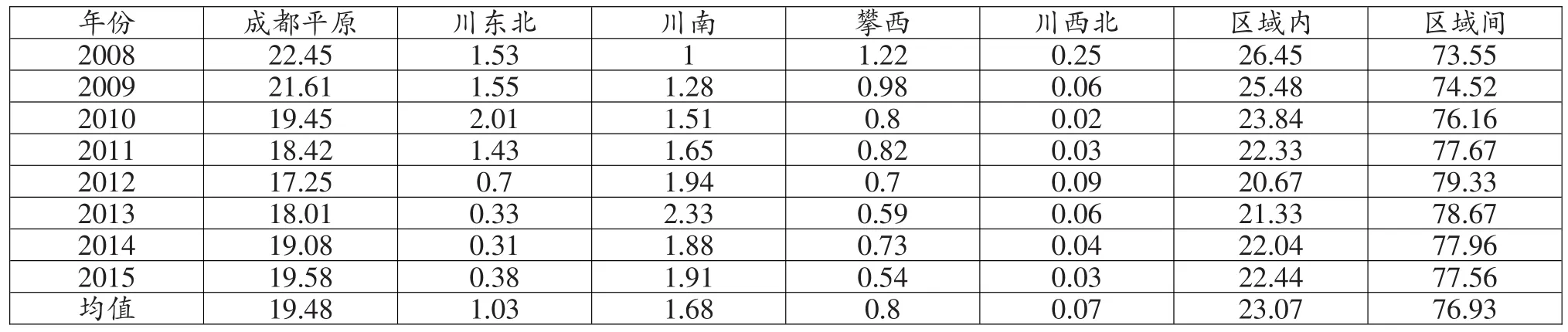

区域初次财力总体差异的区域分解结果显示(见表2),区域间财力差异的平均贡献率达到76.93%,远大于区域内财力差异的平均贡献率23.07%,说明五大经济区之间的财力差异是构成四川省初次财力分配总体差异的主要原因。五大经济区间财力差距较大的合理解释是成都平原经济区作为西部内陆开发的前沿区,全面创新试验改革的先导区,拥有得天独厚的区位优势和资源条件,其可以凭借税基优势分配到相对其他四大经济区更多的财政收入;川南、川东北和攀西经济区的初始财力分配水平相似,居于中等;而川西经济区区域位置偏僻,生产资源匮乏,经济发展水平低下导致其财政收入远远低于四川省平均水平。

通过分解区域内财力差异可知,成都平原经济区的平均贡献率达到19.48%,形成区域内财力差异的主要原因,说明该经济区内部的8座城市之间存在较大的初次财力差异,具体表现为成都市的财政收入远高于其他城市。其后依次为川南经济区(1.68%)、川东北经济区(1.03%)、攀西经济区(0.8%)和川西北经济区(0.07%),贡献率较小表明这四大区域内部的财力水平都较为均衡。

(二)区域财力再分配均等化水平

转移支付是调节区域财力再分配均衡水平的重要工具,图2反映四川省区域财力再分配的均等化水平状况。总体泰尔指数从2008年的0.1217逐年下降至2015年的0.0885,表明四川省区域财力再分配均衡水平逐渐提高。五大经济区之间的泰尔指数呈波动变化,从2008年的0.0914小幅下降至2015年的0.08,说明区域间财力再分配的差异在缩小。区域内泰尔指数曲线明显低于总体和区域间泰尔指数,从2008年的0.0303降至2011年的0.0061,之后均在0-0.02区间内小幅波动,初步看出在实施转移支付后,五大经济区区域内基本实现了财力均等化。

表2 四川省初次财力总体差异的区域贡献度分解 单位:%

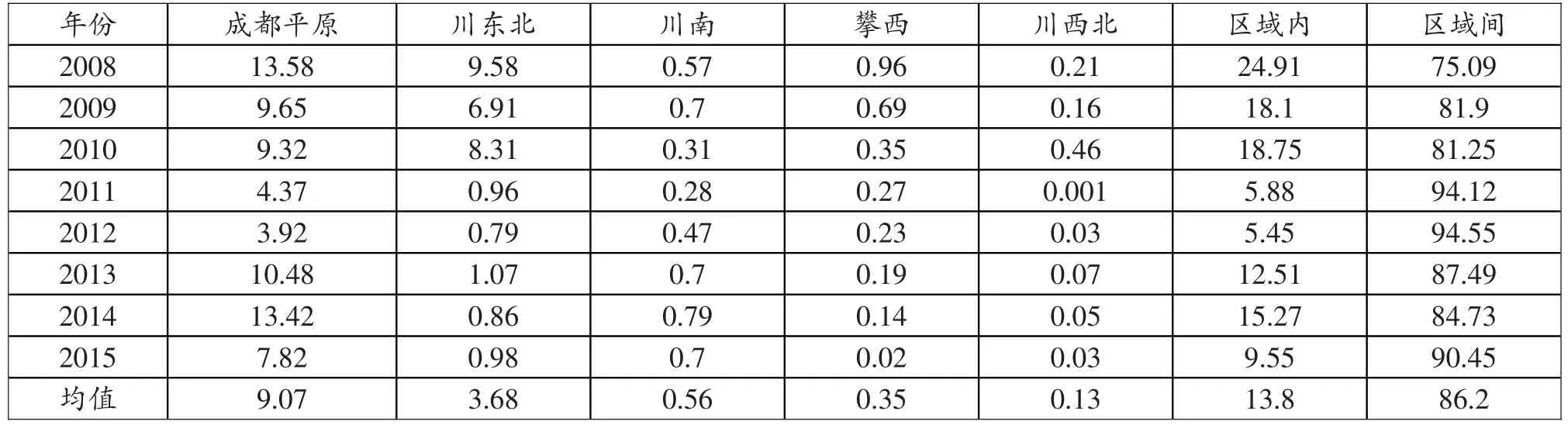

区域财力再分配总体差异的区域分解结果显示(见表3),区域间财力差异的平均贡献率为86.2%,相比之下,区域内财力差异的平均贡献率仅为13.8%,说明五大经济区之间的财力不均衡仍旧是构成财力再分配总体差异的最主要因素。分解区域内的财力差异可知,成都平原经济区的平均贡献率最高,为9.07%,相比转移支付前的平均贡献率19.48%有所降低,但其仍然是造成区域内财力不均衡的主要原因,其后依次为川东北、川南、攀西和川西北经济区,平均贡献率分别为3.68%、0.56%、0.35%和0.13%。

表3 四川省财力再分配总体差异的区域贡献度分解 单位:%

图2 四川省区域财力再分配的泰尔指数

(三)转移支付的区域财力均等化效应

转移支付的区域财力均等化效应可用转移支付前后区域财力分配差异的差额来度量,即区域初次财力分配泰尔指数与区域财力再分配泰尔指数的差额,它反映转移支付对区域公共服务均等化的作用程度,其计算方法为:

其绝对数值越大,表明转移支付的区域财力均等化效应越大。均等化效应可划分为总体财力均等化效应、区域内财力均衡效应、区域间财力均衡效应。

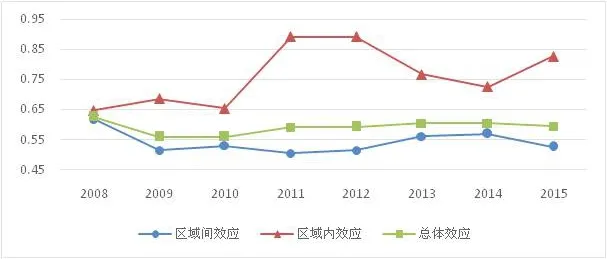

由图3可知,转移支付的区域财力均等化效应从高到低依次为区域内效应、总体效应、区域间效应,平均效应力度分别为76.15%、59.1%、54.2%,说明经过财政转移支付调节之后,区域总体、区域间和区域内财力均衡水平都得到了极大提升,为促进区域基本公共服务均等化打下良好的基础。

观察三条曲线的变化趋势可见,转移支付的财力均等化总体效应和区域间效应波动较为平稳,且均在2008年达到一个峰值,分别为62.45%和61.71%,合理解释为2008年四川省遭受了“汶川大地震”,全省共计拨付219.97亿元的抗震救灾资金和3400亿的灾后重建资金,重灾区汶川县、青川县、茂县和北川县等均位于川西北生态经济区,大量财政转移支付流向川西北经济区,而非地震灾区的转移支付规模并没有大幅度变化,因此缩小了五大经济区总体和区域间的财力差异。2008年之后各区域的转移支付力度回归原有状态,总体和区域间的均等化效应平稳波动。

而转移支付对财力均等化的区域内效应波动幅度较大,从2010年65.33%骤升至2011年89.24%。回溯四川省2011年的财政运行状况可知,当年度加快省以下财政体制改革,通过转移支付来均衡省以下财力分配。县级可用财力占全省可用财力比重达到56.9%,居西部地区首位,市县基层财政保障能力全面提升,由此区域内的财力差异得到很大改善。之后几年区域内均等化效应呈现不规则波动,从2012年的89.24%下降至2014年的72.54%,后又上升至2015年的82.72%,但整体表现仍然大于总体和区域间的财力均等化效应,说明转移支付侧重均衡区域内财力分配,而对于有效缩小总体和区域间的财力差异仍然具有较大调整空间。

三、研究结论与政策建议

本文采用泰尔指数来测算四川省21个地级市和自治州的区域财力均等化水平,研究发现:区域初次财力分配的均衡水平不断提升,五大经济区之间和成都平原经济区的财力差异构成总体财力差异的主要来源;区域财力再分配的均衡水平也呈持续提高趋势,但总体财力差异主要由区域间的财力差异来贡献。在转移支付的区域财力均等化效应上,省级转移支付促进区域内财力均衡的效果显著,对于提升总体和区域间财力均衡也存在一定效果,还具有较大的改进空间。改善四川省区域财力均等化状况、推进基本公共服务均等化的政策建议有:

(一)以四川省财力均等化作为实现基本公共服务均衡的政策导向

四川省五大经济区之间的财力差异显著,这主要源于要素禀赋差距、历史遗留问题及政府财力分配政策不到位等。若放任这种财力差异扩大势必会加剧区域基本公共服务的非均衡,与深化财政体制改革也相背离。因此,四川应将缩小区域财力差异,促进财力均等化作为政策手段,最终目标是要实现全省基本公共服务均等化,使不同区域的人民均能享受到平等的公共服务和均等的发展机会。

图3 四川省转移支付的财力均等化效应

(二)提高五大经济区和成都平原经济区内各市的财政自生能力

全省财力初次分配差异的主要来源是区域间和成都平原经济区内,因此政策调整应关注提高其财政自生能力,以缩小区域初次财力差异,其根本途径是缩小区域经济发展水平差距。对于区域间经济发展差距,可以根据五大经济区特有的区情和禀赋,形成不同的发展导向和目标:川南经济区加快城际快速路网建设,提高一体化发展水平;川东北经济区加快现代产业发展和振兴川陕革命老区发展;攀西经济区是全国唯一的国家级战略资源创新开发试验区,应继续推进世界级钒钛产业基地、国家铁矿石资源保障基地和稀土研发制造基地建设;川西北经济区强调生态环境保护,打造世界生态和文化旅游目的地,以发展旅游业拉动经济发展。五大经济区根据各自不同的发展策略拉动经济发展,增强税基优势,从而提高财政自筹收入。

对于成都平原经济区内的经济发展差异,应继续保持成都作为全省经济发展领头羊的地位,加快成都与德阳、资阳、眉山等周边城市同城化进程,打造带动全省、辐射西南、具有国际影响力的现代化都市圈;利用成都市的“溢出效应”来带动经济区内其他城市在产业发展、经济发展上的进步,使之具有独立的“造血功能”,从而拥有更强的财政收入自筹能力。

(三)实施纵横交错的转移支付体系,促进五大经济区之间财力再分配均衡

五大经济区之间的财力差异是构成四川财力再分配差异的最主要因素,可对现有纵向转移支付进行相应调整。成都平原经济区的经济总量占据了全省半壁江山,具有明显的经济财政优势,省政府可减弱对该区域的转移支付力度,使之更多依靠自主性财政收入。川东北和川南经济区属于欠发达区域,在继续保持一般性转移支付稳步增长的基础上,更多侧重专项转移支付来引导。攀西经济区和川西北经济区经济发展水平最低,自主性财力薄弱,且公共服务成本较高,省级一般性转移支付应重点向这两个区域倾斜,以增强其财政保障能力。同时,可以尝试构建区域间的横向均衡转移支付体系,具体为在省级政府的统筹下,成都平原经济区向攀西和川西北经济区实施横向跨区域转移支付,以弥补两区在财力上的薄弱,从而提升其公共服务供给能力。