低轨宽带星座一场有进无退的冒险

2018-10-09梁艳郭朝晖

+ 梁艳 郭朝晖

可以发现,铱卫星公司即使低价获得了前铱星公司的资产,包括完整的低轨星座和地面设施,以及成熟的用户终端设计和有关专利,也还处在负债经营之中。

投身于低轨道宽带通信卫星业务,这是一条开弓没有回头箭的不归路。

最近几年,随着O3b运营和一网星座的推进,低轨通信星座再次成为商业航天界的热潮。受此影响,国内也提出了一批低轨星座的计划,其中包括航天科技集团的“鸿雁”、航天科工集团的“虹云”,也包括一批民营企业筹划中的宽带星座、物联网星座等。应该说,低轨通信卫星是小卫星星座中盈利前景最好的,但难度和风险都很大。本刊曾经专门讨论过这个问题。然而从业界实际表现看,难度和风险并没有吓倒创业者们。我们非常希望,这是业界充分认识和计算风险之后做出的选择。

从中国航天的科研能力来说,低轨宽带星座的技术问题迟早是可以解决的;融资问题,可以靠国有企业的金字招牌或者商业航天的发展潜力来争取;频率协调方面的问题,通过长期艰苦而细致的工作,也是可以解决的。真正的风险实际上在于经营。我们不妨在这里简单讨论一下,经营一个低轨星座要算哪些经济账。

一万多个竞争对手

首先来看看竞争对手。

从表1中的统计来看,国外已经发射和提出的低轨宽带星座,卫星总数已经超过万颗。需要注意的是,这些星座并不是静止轨道卫星领域常见的“纸卫星”,它们的背后都有强大的信息或者航天产业企业集团,并不是说说而已。其中三个规模最大的星座特别值得注意。

首先是太空探索技术(SpaceX)公司的“星链(Starlink)”,马斯克一度对这个计划的重视程度不高。但受到一网(OneWeb)星座高歌猛进的刺激之后,马斯克不但重新重视“星链”计划,还抢先发射了试验星。

波音公司的星座是人类历史上第一次把Q/V频段大规模用于商业卫星通信,也是第一次用于低轨道卫星通信。同时,这也是波音作为美国最强大的航空航天制造巨头之一,首次试水卫星运营服务业。

第三个是三星公司的星座。三星近期在手机上的颓势已经非常明显,虽然它在存储器件方面依然稳居世界霸主地位,但中国等国家和地区正在奋起直追,三星的危机感还是很深重的。因此,三星公司推出4600颗卫星星座的计划,在意料之外也在情理之中。依靠三星庞大而成熟的全球营销网络,这个星座有可能让三星从制造商转型运营商,同时带动韩国航天制造业的大发展,进而推动整个国民经济的升级。

铱星公司年报摘录

在已经入轨运行的星座当中,铱星(Iridium)无论在规模、轨道高度还是服务模式上,都最为接近国内企业倡议中的低轨宽带星座,因此用铱星来作为参照物,考察相关经济指标,是比较合理的。

表1 在轨及计划中的国外低轨通信星座一览

表2 铱卫星公司2013-2017年主要财务数据(单位:百万美元)

表3 铱卫星公司2013-2017年资产平衡表(千美元)

表4 铱卫星公司2016和2017年现金流对比(百万美元)

表5 2013-2017年铱卫星公司服务总收入(单位:百万美元)及用户来源

表6 铱卫星公司采购合同和意向情况(单位:百万美元)

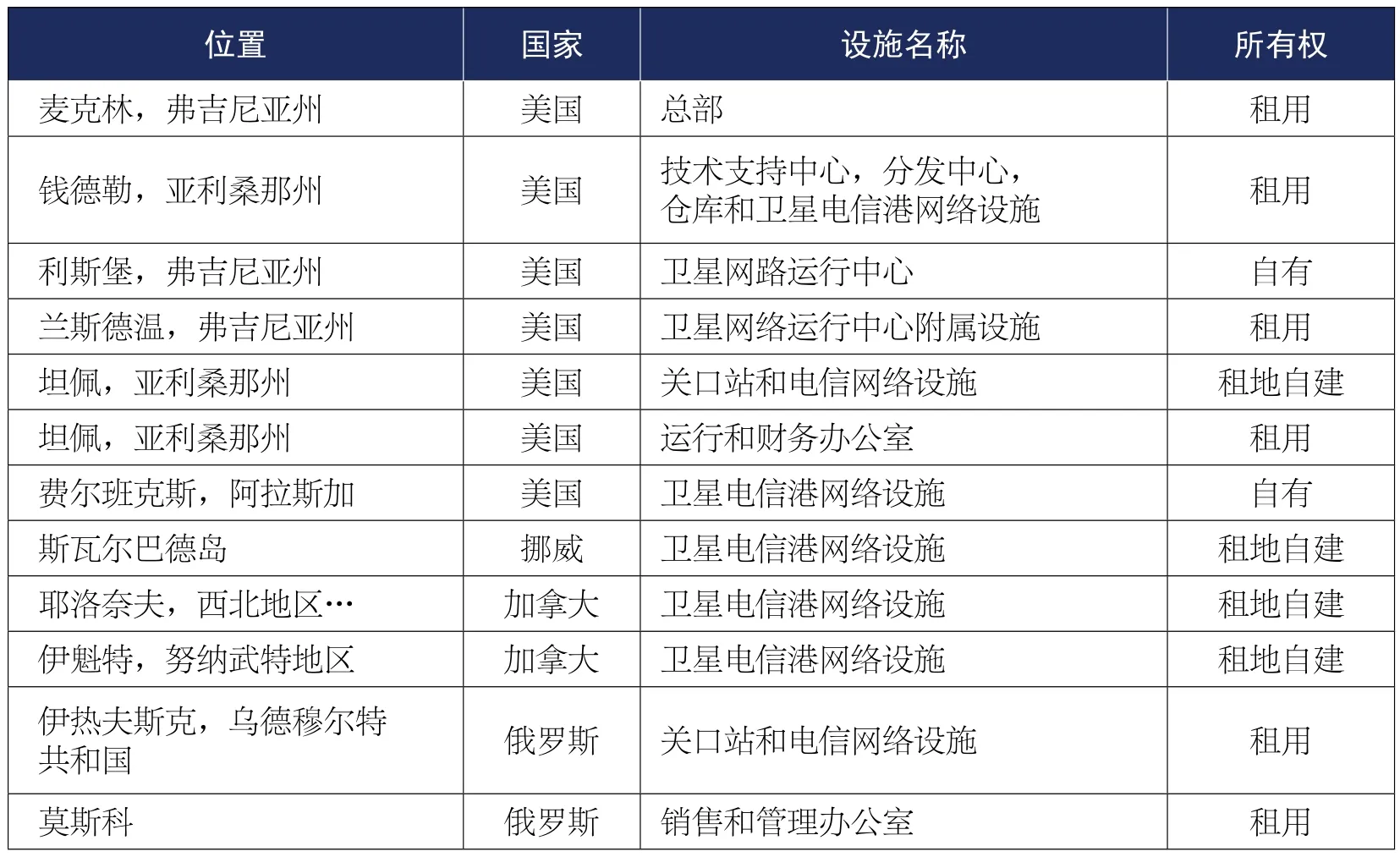

表7 铱卫星公司设施分布

我们从铱卫星公司的2017年年报中选取了一些重要的报表(表2-7),呈献给读者。

为了维持一个全球星座,铱卫星公司在全球建立了12个中心,有些是租用的,有些是在租用土地上自行建设的。国内商业航天企业如果打算建立和维持一个全球星座,可能也要按这个规模建立地面站体系。

从两个重要趋势看客户在哪里

可以发现,铱卫星公司即使低价获得了前铱星公司的资产,包括完整的低轨星座和地面设施,以及成熟的用户终端设计和有关专利,也还处在负债经营之中。2017年,铱星虽然拿到了4.48亿美元的营收,赚了4000多万美元,但现金成本也达到了4亿美元之多。而新一代星座的建设费用达到30亿美元之多。这绝不是一桩卫星上天之后就可以坐着收钱的生意。

因此,中国企业——无论国有还是民营——在投身于低轨道宽带通信卫星业务的时候,都必须认识到,这是一条开弓没有回头箭的不归路。特别是国有企业,如果发射了星座却不能实现成功的商业运营,会对后续的航天商业化乃至商业航天发展信心造成沉重的打击。铱星是破产过一次的,由于当时低轨星座竞争并不激烈,所以它才得到了一次重组和重生的机会。到2020年之后,当天空中飞行着上千颗甚至数千颗宽带低轨卫星的时候,一两个星座因为经营不善而退出,是不会得到挽留的。

经营星座和经营其他信息基础设施类似,有着类目复杂的成本,我们在这里给出一个简单的罗列:系统研发设计、卫星采购、发射服务采购、发射保险、在轨运行保险、地面站研发、地面站建设、用户终端研发、用户终端生产、办公场所成本、人力资源成本、补网卫星建造及发射成本、营销成本、管理和运行成本、税务成本、贷款利息。

根据业内人士的测算,以国内目前的人力资源成本和技术发展水平,研制宽窄带结合,并拥有舰艇自动识别(AIS)和民用航空自动识别功能(ADS-B)的星座,单星成本大约折合2亿元(全文货币单位:人民币)。要构建一个全球实时覆盖的星座,至少需要54颗卫星。再考虑到在轨备份,总计需要建造60颗卫星。那么卫星制造成本就是120亿元。

考虑到这样功能复杂的卫星,体积和质量不可能太小,因此单星发射费用平均5000万元是比较合理的估算,总计为30亿元。

在保险方面,一般新研制的卫星保险费用占卫星成本的20%左右。我们假设头两批12颗卫星采用这样的费率,保费支出1.2亿元。这12颗卫星入轨运行后即可视为成熟卫星,后续卫星保费将下降到卫星成本的4.7%,总计4.512亿元。在轨保险是卫星成本的3.9%,即为4.68亿元。

如此,星座建设的总成本大约是160.392亿元。需要注意的是,我们在测算中假设发射和入轨运行的成功率达到100%。如果有所挫折,建设成本还会进一步上涨。

我们还是假设一切顺利,星座运营方只需要投入160亿元就可以完成星座建设。然后,还需要投入资金建设卫星测控站,开发固定、便携、车载、航空、航海用户终端,建设电信港来联入基础电信网,并投资建设销售渠道。那么,总投资在200亿元左右是完全有可能的。

另外,虽然AIS和ADS-B服务并不需要星座完全部署即可以开通,但正常的话音和宽带业务是需要星座完全部署的。因此,必须在尽可能短的时间里把这200亿元变成可以运行的卫星系统。

这就对筹资工作造成了很大的压力。如果这是一个国家投资项目,200亿元并不是很大的数目。但作为商业项目就完全不一样了。即使大型国有宇航企业,也很难完全靠自筹资金解决这笔钱。可以选择的方式有合资经营、合作经营和商业融资。如果考虑贷款,当前的银行贷款利率在4.35%~4.9%之间,假设贷款总额为100亿元,那么每年就要拿出4亿多元来付息。这对于一家新兴企业来说不是个小数字。注意上文中铱卫星公司的报表,2017年支付的利息成本超过3.7亿美元。

这么多开支,所需要的钱都来自于硬件销售、工程咨询、运营和融资当中,最终来源于运营。也就是说,必须有客户买单。

为了让中国的低轨道星座取得成功,最重要的问题是建立用户基础。如果有足够的用户,合资、融资和贷款都会更加容易。首先要明确,中国商业航天不能再求助于国内市场的保护。电子信息产业的发展历程已经证明,凡是勇敢走出国门参与全球竞争的,才能生存下来;凡是在国内享受“舒适区”的,最终都会迎来当头一棒。低轨星座是全球运行的,必须向全球争夺市场才有存在的意义。

在具体用户类型上,我们已经经过了多年的讨论和呼吁,即使不讨论所谓“光纤不能通达”的地区,众多的道路车辆、铁路车辆、内河船舶,遍布全球的海上航船,正在发展的无人机和通用航空,常规的民用航空,机动式部署的工程队伍和工程机械,都是低轨宽带星座的优良客户。

从铱星的用户分布,我们能看到另两个重要的趋势。首先,曾经挽救了铱星的政府用户如今在数量上只占略超过10%的比例,在服务收入上只占略超过25%的比例。商业用户已经成为铱星的主要收入来源。因此,政府虽然是商业星座的重要用户,但开发商业用户才是决定性的。其次,无论在商业用户还是政府用户中,物联网用户数量已经超过了传统的话音和数据用户,在营业收入中的占比越来越高。

表8 物联网业务在铱星业务中所占的比例

我们在这里做一个年报中没有的对比统计(见表8),也就是物联网在铱星业务中的占比。

可以发现,物联网业务在铱星业务中所占的比例在逐年递增,商业领域的物联网用户数量已经超过了话音和数据用户,而且以每年24%的复合增长率逐年递增。虽然物联网用户平均贡献的营业收入不如话音和数据用户,但长期来看,物联网营收占比超过话音和数据用户是必然的趋势。

因此,努力开发商业市场,努力开发物联网市场,同样是中国商业宽带星座成功的必由之路。

“21点”星座带来的挑战与机会

为了开发这样的市场,当然首先要解决相关的牌照问题,解决服务可靠性和易用性的问题,避免肥水不流外人田的“全产业链”思路,还要解决传统上卫星通信服务费太高的问题。

任何面向消费市场的产品和服务,性价比都是最具有杀伤力的促销手段。在消费者已经习惯了4G服务、畅想5G的今天,宽带卫星所提供的服务至少要和4G保持在同样的水平。或许有人会说,这个价格水平太不现实了。但是必须指出,向4G资费水平前进这件事,已经有不少人在路上了。首先是我们熟悉的美国卫讯,它通过Ka频段向消费用户提供的包月服务资费标准已经能和4G相提并论了。消费者不会关心自己的服务从哪个轨道上来,低轨道星座没有收费更高的理由。

我们还要给出一个杀伤力更强的数据,另一个以颠覆传统为日常行为模式的美国机构——国防先进研究计划局(DARPA)——最近选定了8家企业承担一个称为“21点”的宽带星座。用商业卫星平台加上专用的有效载荷,形成一个100颗规模的低轨星座,来为全球美军提供吉比特每秒级别的宽带通信服务。根据DARPA的想法,“21点”的单星制造成本在300~400万美元,发射费用200~300万美元。因此包含发射费用的单节点成本是6百万美元。相比之下,铱星的单星制造加发射费用达到了3750万美元。如果“21点”星座的模式取得成功,那么相关企业必然会在低成本、高性能卫星制造和星座低成本运营上取得突破,把现有成本降低一个数量级。用户资费哪怕只下降一半,也将是颠覆性的。试想一下,一网星座的单星成本如今设定为50万美元,降低一个数量级,资费就会比现在更低。如果中国的低轨星座按照传统的模式制造和发射,显然会缺乏竞争力。

这样的低成本,对于今天中国的诸多宽带星座倡导者来说,似乎还是有相当难度的。但挑战也意味着机会,中国企业提出的几个星座都还没有发射,第一轮发射的卫星数量有限,还有机会积极引入颠覆性的技术来大幅度降低卫星成本和发射成本。如果企业秉承着服务客户的理念,一方面积极推动技术创新,用更低的成本来制造和发射星座。另一方面努力建立合理的资费标准和服务机制,按照永续经营的态度来运营企业,是可以在国内市场及中资客户当中站稳脚跟的,进而向世界拓展业务。

建立用户基础,是中国低轨道星座取得成功的关键所在。在用户类型上,铱星已给出启示:商业用户大大超过政府用户成为主要来源,物联网用户数已超过语音和数据用户。