土地财政构成要素与城市用地规模联动关系区域差异研究

2018-09-27王玉波

王玉波, 张 傲

(东北大学 文法学院, 辽宁 沈阳 110169)

分税制改革后土地财政出现,低价征用高价出让土地既是地方政府获得财政收入的主要方式之一,同时为城市经济发展建设提供了大量土地。城市用地规模逐渐扩大促进了地区经济繁荣发展,带动土地价格快速上涨,土地财政收入增加。土地财政与城市用地规模间始终存在着一种相互促进关系。现有对土地财政研究多以土地财政区域差异性为主,关于土地财政规模区域差异方面,不同地区间的经济差异性是各区域土地财政规模差异的主要原因[1-2]。东部地区土地出让价格高昂使得土地财政规模大,经济落后的西部地区土地价格低廉则土地财政规模小[3]。关于土地出让方式的区域差异方面,不同的土地出让方式在价格上存在的较大差异导致土地出让方式的倾向性不同[4]。地方政府为追求出让收入与价格的双增长,在东部地区招拍挂类土地财政更占据一定优势,但在中西部城市地方政府出于“引资”的压力不断压低出让价格,协议类土地财政与招拍挂类土地财政并存[5-6]。

有关土地财政与经济增长的区域差异方面,土地财政与经济增长呈现单调递增的关系,同时地方政府增加土地财政收入对促进经济增长也产生直接影响[7-8]。其中中西部经济欠发达地区土地财政对经济增长的推动作用十分显著而东部经济较发达地区相对较弱[9]。有关土地财政与城市用地规模、城市化的区域差异方面,土地财政收入增长与城市化发展、城市用地规模扩张的相互推动促进存在动态协整关系[10-11]。土地出让金推动和土地税收遏制失效叠加促使城市土地不断扩张导致地方政府在推动城市化进程中更热衷于土地财政[12]。东部地区土地财政与城市用地规模相互促进、高度协调;中部及东北地区与东部地区较一致,但发展速度明显偏低;西部地区在西部大开发的背景下土地财政需要发挥正向功效且与城市用地规模相互影响关系将日益显著[13]。

综上所述,土地财政在加速城市化进程、扩大城市用地规模等方面存在较大区域差异,但现有研究对土地财政多只考虑“钱”的因素而忽略“地”的因素。土地财政包括两大构成要素,即土地(地)与由出让土地所产生的收入(钱),其中土地包括以各种方式出让的国有土地面积与价格,收入包括土地出让金、相关税收等。因此本文将从土地财政与城市用地规模之间的基本关联关系出发系统分析土地财政构成要素及与城市用地规模扩张的联动机理(仅考虑土地财政构成要素对城市用地规模的正向影响),进一步以31个省区市时间序列数据分析二者联动的区域差异,并提出区域差别化的土地财政转型与控制城市用地扩张调控对策建议。

一、土地财政构成要素与城市用地规模的联动机理

1994年国家分税制改革后地方政府财政权力削弱,财政赤字严重,地方政府为弥补财政缺口、实现经济快速发展与获取政绩收益使得地方土地财政模式得到广泛推广。土地财政解决了城市空间扩张用地需求和城市基础设施建设的土地与资金来源问题,同时带动地方经济发展、促进地方官员职位晋升,为地方政府主导的城市化、工业化进程提供了重要的资本积累。

“土地财政”一词是由土地和资金两部分组成,不仅包括土地出让金、土地税收等资金收入,还包括不同出让方式的土地面积和价格等因素。城市化、工业化是我国经济增长的重要载体,城市(建成区)扩张是启动其发展的第一步,土地财政为此提供了资源资金支撑。在获取土地财政过程中地方政府作为土地一级市场垄断者采用市场方式与非市场方式出让不同类型土地。房地产市场为地方经济带来一定的经济收益,地方政府以招拍挂方式高价出让商服住宅用地获取高额出让金,不仅为补充地方财政提供预算外收入,而且为第三产业发展提供土地以扩大产业规模创造更多商业价值。地方政府为招商引资以协议方式低价供给工矿仓储用地增加就业机会获取相应税收,既增加第二产业产值也增加土地财政收入。

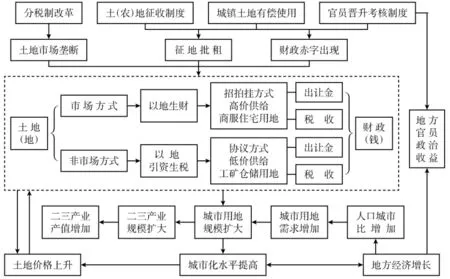

土地财政收入增多不仅刺激地方政府征收更多的城郊农用地扩大城市用地规模,也为完善城市基础设施提供相应资金。城市用地规模的扩大为地方政府发展二三产业提供了充足的用地保证,对提高城市化水平、加速城市化进程起到积极作用。城市化水平的提高,一方面促进地方经济发展,推动人口城镇化速度加快,使城市用地需求增加,推动城市用地规模继续扩大;另一方面提高了土地价格促进地方政府以不同方式出让土地,使政府更加依赖土地财政。这种循环反映了土地财政构成要素与城市用地规模存在一定的联动关系,如图1所示。

图1 土地财政构成要素与城市用地规模的联动机理

二、土地财政构成要素与城市用地规模联动关系分区

现有研究认为土地财政包括土地出让金、土地房产税收、土地房产收费与土地抵押融资,由于土地房产收费与土地抵押融资没有统一口径的统计数据,故本研究只考虑土地财政实质性收入的部分,即土地出让金与土地税收。土地财政构成要素要从整体上考虑土地出让金与税收,还应将土地财政中土地的要素考虑在内,将土地出让金按照其不同的出让方式划分,同时考虑不同出让方式的出让面积。城市用地规模增加既受土地财政构成要素的影响也推动了土地财政规模的增加,带动了人口向城市迁移与二三产业值增加从而促进经济增长。因此土地财政构成要素及城市用地规模选取除我国港、澳、台以外的31个省区市的土地出让金(crj)、土地税收(tdss)、土地财政规模(czgm)、土地财政比例(czbl)、税收比例(ssbl)、土地出让面积(tdmj)、招拍挂出让面积(zpgmj)、招拍挂成交价格(zpgjg)、协议出让面积(xymj)、协议成交价格(xyjg)、新增城市建成区面积(xjcqs)、城市化率(cshl)、城市人口密度(rkmd)、二三产业值增量(cyzl)作为城市用地规模的衡量因素,相关数据来源于2003—2014年《中国统计年鉴》及《中国资源统计年鉴》。

1. 原始数据聚类分区

为得出土地财政构成要素与城市用地规模的地域差异,本文采用SPSS 19.0软件中的系统聚类法对31个省区市的相关指标进行聚类分析,运用组间连接测算每个样本间距离,距离越近的样本聚集在一起成为一个类别。该聚类方法可以充分利用样本的所有数据,聚类结果由系统数据本身特性决定,不受其他主观因素的影响。因此,选取31个省区市的14个指标的标准值作为样本数据进行系统聚类,得到土地财政构成要素与城市用地规模4类、5类聚类结果。两种分区结果基本吻合,但也存在一定的不同,其中,相同的是均将北京、上海、天津划分为一类,将湖北、湖南、河北、河南、安徽、江西、辽宁、四川、重庆、福建划分为一类,将山西、吉林、黑龙江、广西、贵州、云南、陕西、甘肃、内蒙古、新疆、海南、西藏、青海、宁夏划分为一类;不同的地方在于,4类集群中江苏、山东、广东、浙江划分为一类,而5类集群中江苏、山东、广东为一类,浙江为一类。

2. 土地财政构成要素与城市用地规模耦合度测算及聚类分区

计算土地财政构成要素与城市用地规模的耦合协调度,将耦合协调度聚类分区结果与原始数据聚类分区结果进行对比,综合得出31个省区市的分区方案,其中耦合协调度是两个及以上系统通过相互作用而彼此影响以致相趋同的一种关系[14]。根据图1看出土地财政构成要素与城市用地规模是相互促进的动态耦合关系,本文将土地财政构成要素与城市用地规模两个系统耦合因素之间的作用与影响,定义为“土地财政构成要素-城市用地规模”耦合。耦合度测算过程如下:

首先,为保证权重的客观性,运用变异系数法计算各项指标权重。

xjcqs指标变异系数:

xjcqs变=xjcqs标xjcqs(1)

其中,xjcqs为该指标的平均值,xjcqs标为该指标的标准差。

xjcqs指标权重:

xjcqs权=xjcqs变xjcqs变+cshl变+rkmd变+cyzl变(2)

同理计算出土地财政构成要素和城市用地规模两系统中各指标权重,其中土地财政构成要素中土地出让金、土地税收、土地财政规模、土地财政比例、税收比例、土地出让面积、招拍挂出让面积、招拍挂成交价格、协议出让面积、协议成交价格的权重依次为0.126、0.114、0.121、0.033、0.032、0.105、0.104、0.128、0.117、0.120;城市用地规模中2003—2014年新增城市建成区面积、2014年城市化率、2014年城市人口密度、2003—2014年二三产业值增量权重依次为0.394、0.092、0.157、0.357。

其次,根据各项指标的权重及标准差计算土地财政构成要素与城市用地规模两系统的综合指数。

城市用地规模综合指数bi:

bi=xjcqs标*xjcqs权+cshl权*cshl权+

rkmd标*rkmd权+cyzl标*cyzl权(3)

同理计算出土地财政构成要素综合指数ai。

然后,利用两者的综合指数计算两者的耦合度E:

E=2*ai*bi(ai+bi)2(4)

最后,由于两系统所选指标均为正项指标,只考虑耦合度中的良性作用,采用两系统间耦合协调度表示:

N=E*(α*ai+β*bi)(5)

其中N为土地财政构成要素与城市用地规模间的耦合协调度,N∈[0,1];α、β作为ai、bi的权重且α+β=1,由于ai与bi没有主次之分,则α=β=0.5。

经过计算得出31个省区市土地财政构成要素与城市用地规模的耦合协调度,按照降序排列结果见表1。可以看出,耦合协调度高的地区多处在沿海经济发达省市,耦合协调度低的多处于经济发展缓慢的地区,结果表明,一个地区的土地财政构成要素与城市用地规模的耦合协调度与经济社会发展水平呈相趋同的趋势。

表1 各省区市耦合协调度

3. 土地财政构成要素与城市用地规模分区结果比较

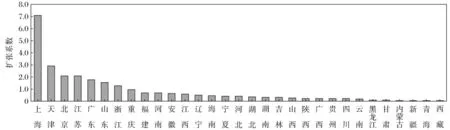

对比土地财政构成要素与城市用地规模原始指标与两者之间耦合协调度的分区结果,两种分区结果基本吻合,但也存在一些差异。首先,原始数据分区结果中将北京、上海、天津单独作为一类,而耦合协调度的分区结果中则将这三个地市与中部地区划分为一类。其次,原始数据分区结果中,4类聚类结果中江苏、山东、广东、浙江划分为一类,而5类聚类结果中江苏、山东、广东为一类,浙江为一类;耦合协调度的分区结果中,将江苏、山东、广东、浙江划分为一类。将新增城市建成区面积与行政区面积的比例定义为城市建成区面积的扩张系数,用以衡量不同省市城市建成区发展的情况(见图2),并进一步确定分区结果。

根据图2,首先,上海、天津、北京的城市建成区面积扩张系数排在前列,三地市作为我国的经济、政治中心,土地价格与土地财政规模均位于我国前列且其行政辖区面积较小,城市建成区扩张系数快于其他省份,因此将北京、上海、天津划分为一个区域。其次,江苏、广东、山东、浙江建成区面积扩张速度分列4—7位,这四个省份具有较为相似的土地财政特点与城市发展趋势,因此在最终分区结果中,将其划分为一类。综合两种分区结果,并根据以上分析,最终得出土地财政构成要素与城市用地规模联动关系分区结果见表2。

图2 31省区市城市建成区面积扩张系数趋势图

表2 土地财政构成要素与城市用地规模关系分区结果

二、土地财政构成要素与城市用地规模分区域分析

1. 灰色关联度计算方法

为进一步分析不同区域土地财政构成要素与城市用地规模之间的关系,采用灰色关联分析方法进行测算。灰色系统理论是通过测算每一个子系统间的灰色关联度以此反映每一个子系统中各因素之间的相关关系。系统发展进程中,若两因素呈现相趋同的变化关系,则两者间的关联度高;反之则关联度低。此方法将信息不对称的损失降到最低,对数据要求较低也便于计算。因此,通过测算土地财政构成要素与城市用地规模各因素之间的灰色关联度,反映两个子系统内指标不对称情况,灰色关联度的测算过程如下:

首先,确定参考数列ai与比较数列bj。其中土地财政构成要素作为比较数列,城市用地规模作为参考数列。其次,由于所选取的若干指标的量纲不相同,需对参考数列与比较数列作无量纲化处理进行初值化。

然后,求出参考数列与比较数列的序列差z(k)的绝对值:

|z(k)|=|ai(k)-bi(k)|(7)

关联系数εij(k):

εij(k)=z(k)min+ρ*z(k)maxz(k)+ρ*z(k)min(8)

式(8)中,ρ为分辨系数,用于增强关联系数的差异显著特性,ρ∈(0,1),一般取0.5。

计算灰色关联度εij:

εij=1N∑Nij=1εij(k)(9)

2. 土地财政构成要素与城市用地规模区域差异分析

通过灰色关联度的计算,得出四个区域土地财政构成要素与城市用地规模两系统中各指标之间的关联程度(见表3),以分析不同区域两因素之间联动关系的地域差异。

第一区域土地财政构成要素中税收比例、协议出让面积、土地财政比例对增加的城市建成区面积和城市化率的影响最大;招拍挂出让面积、土地出让面积、税收比例对城市人口密度影响最大;土地财政规模、招拍挂成交价格、土地出让金对二三产业值增量的影响最大。该区域为经济政治中心,经济发展相对迅速,成熟的产业带来的丰厚税收成为扩张城市建成区面积、提高城市化率的主要资金来源。土地的稀缺性导致土地价格快速上涨,增加了土地财政收入促进二三产业的发展。

第二区域土地财政构成要素中税收比例、土地出让面积、土地税收与新增城市建成区面积关联度最大;土地税收、土地财政比例、协议成交价格与城市化率关联度最高;土地税收、税收比例、土地财政规模与城市人口密度关联度最大;土地税收、招拍挂出让面积、土地出让面积与二三产业值增量关联度最紧密。该区域均为沿海经济发达省份,区位优势明显,城市化率和土地出让价格已达到较高水平,土地出让面积使土地税收快速增加,巨大的土地财政规模满足了城市扩张、城市化率提高所需的大量资金。良好的投资环境、较高的投资回报率、较高的招拍挂出让土地比例吸引众多企业投资建设,二三产业值增长较快。

第三区域土地财政构成要素中土地税收、土地财政规模、招拍挂成交价格与新增城市建成区面积关联度最大;土地财政比例、税收比例、招拍挂成交价格与城市化率关联度最高;税收比例、土地财政比例、土地税收与城市人口密度关联度最大;税收比例、协议出让面积、招拍挂出让面积与二三产业值增量关联度最紧密。对于中部发展时期的省份,地方政府大量出让土地有利于获得大量出让金及税收,土地财政收入的提高不断推动城市化进程加快。该区域仍处于逐渐发展阶段,经济快速发展尚需依靠二三产业的繁荣,应有序扩大二三产业用地规模,保证其发展。

第四区域土地财政构成要素中土地出让面积、招拍挂出让面积、土地出让金与新增城市建成区面积关联度最大;税收比例、土地出让面积、土地出让金与城市化率关联度最高;协议出让面积、协议成交价格、土地出让金与城市人口密度关联度最大;土地出让金、土地财政规模、招拍挂成交价格与二三产业值增量关联度最紧密。受区位条件限制,第四区域经济发展水平落后,土地面积辽阔但二三产业发展滞后,人口流失严重,城市化进程速度缓慢,低廉的土地价格仍无法有效吸引大量企业入驻带动经济发展。该区域城市用地规模扩大、二三产业发展、城市化进程加快仍需土地财政发挥正向功效。

表3 土地财政构成要素与城市用地规模灰色关联度结果

注: 该指标为灰色关联度排名前三的两系统指标。

三、优化土地财政构成要素与城市用地规模关系政策建议

土地财政构成要素与城市用地规模之间存在一定的联动关系,由于相互影响的因素不同将针对不同区域特点提出优化两者联动关系的政策建议。

第一区域:由于土地稀缺性影响应加强税收收入,对快速发展的二三产业控制土地出让面积,集约利用土地。提高土地出让金(土地成本)以控制土地利用避免土地的浪费。全面征收房地产税,将土地财政从以出让金为主转变为以税收为主。

第二区域:城市化水平快速发展,应控制土地出让面积,抑制过快的城市边界扩张保证城市二三产业的健康发展;同时,应保证一定的土地财政收入继续为地方财政提供资金支持。以科学的土地利用规划促进城市土地的合理集约利用,提高土地的承载力实现土地的价值。

第三区域:将土地出让模式由以招商引资低价出让为主转变为以招拍挂方式为主,提高土地出让价格,避免由于土地价格过低造成土地浪费。继续发挥土地财政的正向功效,将一部分土地财政收入用于进城人口的生活保障,推动人口向城市转移、提高城市人口密度、提高城市化率、扩大城市用地规模。

第四区域:在国家振兴东北老工业基地与西部大开发的战略背景下,应继续发挥土地财政作用,增加土地出让面积获取土地财政收入为城市化提供资金支持。由于该地区土地可利用程度有限,在城市化进程中应注重保护生态环境,鼓励二三产业相关的企业在该区域建厂,给予一定的土地价格优惠政策,扩大城市用地规模,提高经济发展水平。