精准扶贫贷款评价体系构建和风险防范

2018-09-26■

■

(1.中共甘肃省委党校,甘肃 兰州 730070;2.兰州理工大学 经济管理学院,甘肃 兰州 730050;3.甘肃行政学院,甘肃 兰州 730010)

十九大报告指出,在精准扶贫中要加强党政领导负总责的责任制,确保到2020年我国现行标准下农村贫困人口实现脱贫。精准扶贫贷款是金融精准扶贫的重要组成部分,是一项面向精确帮扶对象的政策性贷款业务。目前一些贫困县精准扶贫贷款已超过90%,比如,甘肃会宁县自开展精准扶贫工作以来,到2018年6月总共发放贷款13.51亿元,惠及28个乡镇的128个贫困村和141个非贫困村的28 113户,贷款覆盖率达到97%。为此,有必要对精准扶贫贷款绩效的评价展开理论研究。

一、精准扶贫贷款模式、特点和风险

一般而言,精准扶贫的贷款模式有两种:一是直贷模式,即直接发放到农民手中。这种模式一般都是有乡镇营业网点的农业银行和农村信用社采用。二是委托贷款模式,即贷款由承接贷款的金融机构委托给地方政府统一发放和回收。在其贷款的担保形式上,一般都是无抵押、无担保、财政全额贴息的贷款。但在实际发放中,为了资金的安全,都会采取多种多样的抵押担保方式。常见的有三户联保或四户联保,抵押担保,公职人员、企业、个体工商户等提供担保;乡镇、村两级担保。

精准扶贫的贷款特点表现在以下几个方面:第一,充分利用现有贫困户建档立卡的资料,从中确定有实际需求的贷款对象。第二,县(区)政府是实施精准扶贫小额信贷工作的责任主体。承办金融机构按县(区)政府提供的经省扶贫办审定的名册和借款相关资料发放贷款。第三,精准扶贫专项贷款的用途为支持贫困农户发展农业生产,不得用于非生产支出。第四,精准扶贫专项贷款实行红线管理,一般不良率达到3%时,会停止办理。

针对目前的精准扶贫贷款,可能存在的风险主要有两个方面:一是精准扶贫贷款审贷条件没有硬性限制,在放贷过程中,大部分县、乡镇在贷款资金管理使用过程中,采取逐户与贫困户签订精准扶贫贷款使用承诺协议的基础上,实行三户联保、第三方担保等方式,虽然一定程度上降低了贷款的风险,但是欠钱不还情况相对比较明显。二是农业生产周期长,农业产品容易受自然条件的影响,尤其是在极端天气下,农产品价格的市场波动将会很大。在这种情况下,由于贫困户自身经济薄弱,将有可能导致资金难以按时收回。

二、精准扶贫贷款的绩效评价体系构建

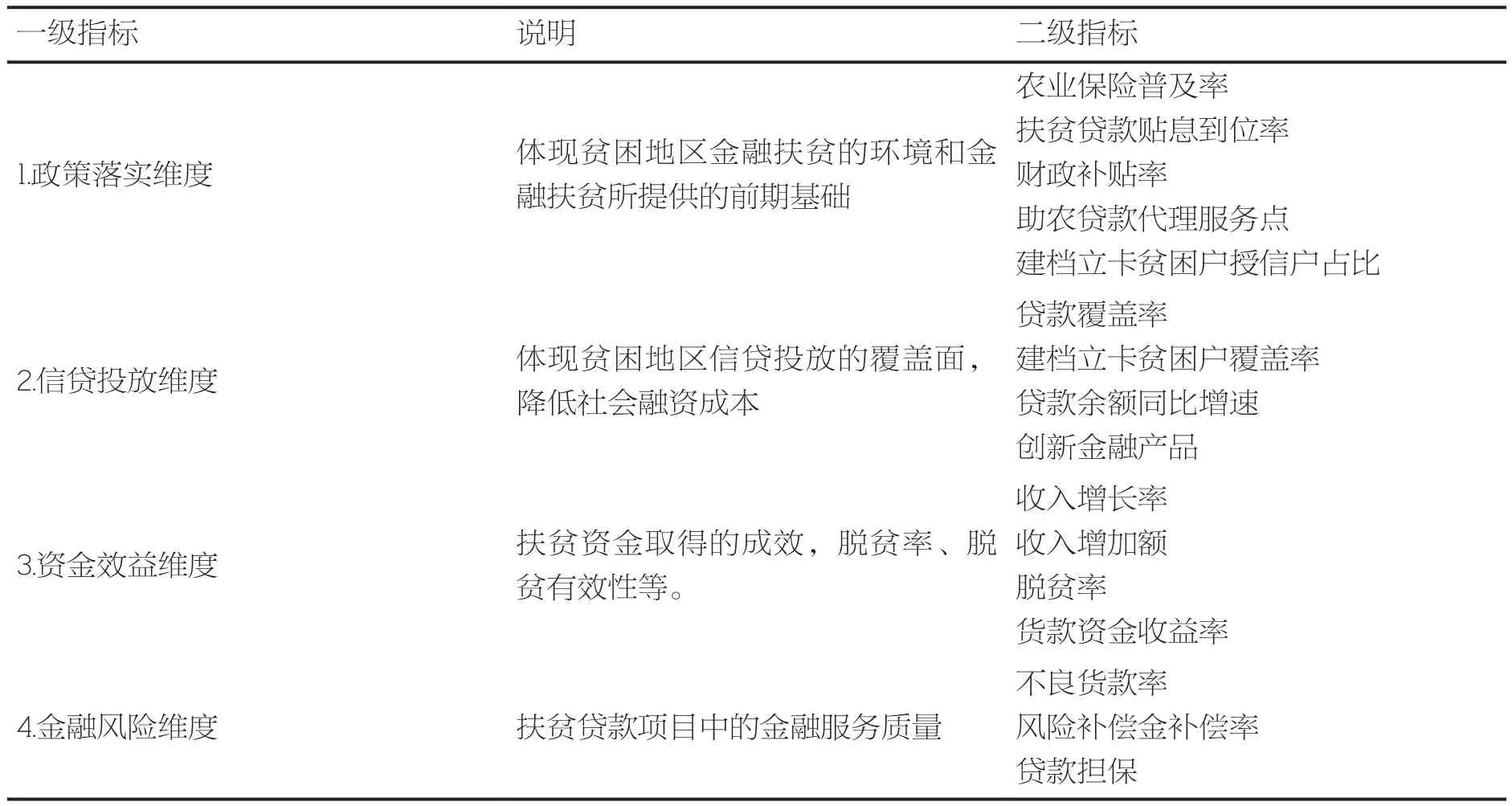

评估对象是政府绩效的直接评估者。在本研究中,精准扶贫贷款项目的直接利益相关者是接受贷款的贫困人口。为此,以精准扶贫贷款受贷户作为绩效评估的主体。评估内容是评估指标确定的先决条件。根据精准扶贫专项贷款相关政策,精准扶贫贷款的评估应包括:一是规范管理,健全机制,其评价内容是管理效率。二是精准实施,保证资金到户,评价的内容是资金发放效率。三是增收脱贫,是否因地制宜,因户施策,评价的内容是实施效果。四是风险防控,建立担保机制,评价内容应是风险控制。在此基础上,本文构建了包涵政策落实、信贷投放、资金效益和金融风险4个维度16项指标的评价体系。在评价的权重上,将根据具体省份或贫困县的情况进行确定。

三、精准扶贫贷款的风险防控对策

目前,在金融领域支持精准扶贫的政策上,主要是建立省、市、县三级财政共担风险的农业相关贷款风险补偿基金。在此基础上,笔者认为还需要从以下几个方面完善:

一是建立健全精准扶贫贷款信用体系。建立有效的个人信用评价体系,可以制约贷款人的信用违约。针对精准扶贫,可以防范以下两种情况:第一,一些农户信用意识淡薄,造成贷款失信情况频发。第二,在贷款实际操作中,一旦发生违约现象,由于法律法规的不健全,诉讼成本过高及执行存在困难等因素从而使银行清收存在困难。为此,地方政府机构和金融监管等部门联合制定符合经济社会发展的贷款信用体系,针对失信个人加强惩戒,将有效保护精准扶贫贷款的持续推进。

二是创新精准扶贫信贷模式。比如,推广农户小额信用贷款、完善大联保贷款方式。在此基础上,可以针对具体的农业活动,打造特色化信贷产品。比如,甘肃省农村信用社为支持中药材产业,创新提供了“陇药通”信贷产品;为支持定西马铃薯产业,推出了“金薯宝”信贷产品;针对平凉苹果产业,量身定制了“金果宝”信贷产品;针对河西地区制种业,创新推出了“金种宝”、“旺畜宝”等信贷产品。

三是增加精准扶贫中的农业保险。保险公司应根据贫困地区的自然环境和产业特征,推出多样化的农业保险产品。这是因为贫困地区农业生产方式多以传统农业为主,而农业受气候、地质等自然因素影响大,抗风险能力低。通过开展精准扶贫中农业保险服务,可以有效提高贫困人口贷款偿付能力,降低农户的经营风险,提高信贷资金的使用效率。

此外,还应加强精准扶贫专项贷款的督查调研、跟踪服务,及时发现问题,不断完善绩效评价的督促检查制度。强化贷款风险防控,引导贷款农户规范使用贷款,按期归还贷款。加强与扶贫对象、各行政职能部门、金融机构的联系沟通,督促金融机构不断改进服务,真正把精准扶贫贷款这项强农惠农富农政策做的更好。

表1 精准扶贫贷款绩效评价体系

总之,精准扶贫贷款评价体系应着眼于精准扶贫贷款的实际情况,比如贷款模式、贷款特征和风险预测。并且在构建过程中应结合当地实际,本研究在评价体系构建中,一定程度上借鉴了甘肃的实际情况,在具体实践中,还可以进一步去调整和改进。在此基础上,本研究根据风险预测情况,进一步提出建立健全精准扶贫贷款信用体系、创新精准扶贫信贷模式、增加农业保险等政策建议。