建筑行业“营改增”对财政的意义初探

2018-09-20孟司雨汪中秀

孟司雨 汪中秀

摘要:2016年3月23日,财政部和国家税务总局联合发布《关于全面推开营业税改征增值税试点的通知》,通知要求于2016年5月1日正式实行。该通知吹响了“营改增的冲锋号”。建筑业“营改增”对我国经济发展、税收改革、财政收入都有深远影响。文章通过分析中海地产某项目“营改增”前后会计核算、税负等方面的改变,总结可能引起的企业行为的变化,从而分析出在建筑行业中“营改增”对财政带来的重大意义。

关键词:“营改增”;税负影响;财政收入

一、营业税与增值税

(一)增值税与营业税的区别

营业税与增值税虽然都是流转税,但相交于营业税,增值税的计税方式较为复杂。营业税仅根据营业额征税,一般征收营业额的3%或5%,不涉及进项抵扣等问题。增值税则根据企业的经营规模和企业会计核算制度是否健全,分为增值税一般纳税人和小规模纳税人两类。增值税小规模纳税人,采用简易计税法,计税方式跟营业税有些相似,即缴纳不含税销售额的3%或6%。增值税一般纳税人的计税方式为一般计税法,企业需取得增值税专用发票并在税法规定的180天内认证,认证后发票中所含进项税额可作为增值税进项税额抵扣。增值税一般纳税人应缴纳增值税销项与增值税进项差额的17%、13%、11%或6%。

(二)建筑业“营改增”后税收制度对比

对比财税[2008]56号《营业税暂行条例实施细则》和财税[2016]36号《营业税改征增值税试点实施办法》中的规定,可以见,建筑行业执行“营改增”后,发生以下变化。

1. 纳税人的变化

(1)营业税的纳税义务人为,在中华人民共和国境内提供[2008]56号《营业税暂行条例实施细则》中规定的提供劳务、转让无形资产或者销售不动产的单位和个人。

(2)增值税纳税人是指税法规定的负有缴纳增值税义务的单位和个人。在我国境内销售货物或者提供加工、修理、修配劳务、应税服务以及进口货物的单位和个人。

2. 建筑行业“营改增”后税率发生变化

(1)“营改增”前,建筑业按照3%的税率缴纳营业税。

(2)“营改增”后,建筑业小规模纳税人按3%缴纳增值税;一般纳税人对增值税的销项税额与进项税额的差额按11%的税率缴纳增值税。

3. 建筑行业“营改增”后计税方法发生变化

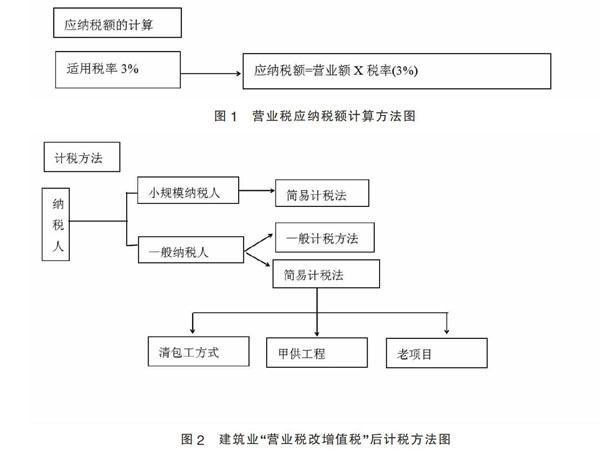

(1)建筑行业,应纳营业税税额计算如图1所示。

一般规定:外附加费用。

具体规定:营业额为营业税纳税人为客户提供建筑劳务向其收取的所有价款和价。

对于建筑行业中劳务分包的营业额计税,通常为工程的全部价款减去付给分包人的价款。

纳税人提供建筑业劳务(不含装饰劳务),应包含工程项目中所使用的原材料和机器设备使用费。

(2)“营改增”后,依据相关规定建筑施工企业一般纳税人采用一般计税法计征增值税;小规模纳税人采用简易计税法计征增值税。具体计税方法如图2所示。

二、X地产A项目“营改增”后税负影响测算分析

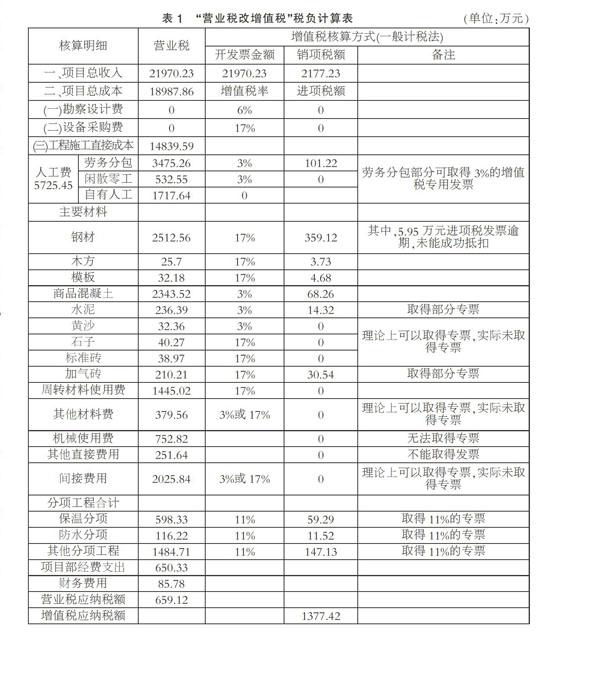

A项目是X地产自主建设的一个房屋建筑项目,总建筑面积132197.871平方米,包含住宅面积100649.081平方米、商业用面积7774.312平方米和地下建筑面积23774.4平方米。A项目从2015年8月开工到2016年9月完工,总计14个月,实现工程总收入共计21970.23万元,发生成本总计18987.86万元,税前利润2982.37万元。为了保证营业税和增值税税负的可比性,以相同的税前收入21970.23万元,依据营业税纳税计算法则和增值税一般计税方,分别计算两种税制下A项目的应纳税额度,对比二者的差异点,进而深入分析“营改增”对建筑企业税负的影响。

从表1可得,A项目总收入为21970.23万元,应缴纳的营业税金额为收入的3%,即659.12万元。按照增值税一般计税法计算,A项目整体销项税额合计2177.23万元,进项税额合计799.81万元,应交增值税1377.42万元。计算结果显示,在“营改增”后,该建筑企业的税负不降反增。这与国家实施“营业税改增值税”的初衷(保证全行业税负只减不增)相背离。实则不然,经过分析不难发现该项目存在如下问题。

(一)用工结构不合理

该项目总成本为18987.86万元,其中,人工成本5725.45万元,人工成本约占总成本的30.15%。建筑行业中,房屋建筑工程的人工成本一般都占总成本的30%左右。该项目的人成本由三部分构成:劳务分包、自有人工和闲散零工。其中,劳务分包3475.26万元,可取得3%的增值税专用发票共101.22万元;自有人工1717.64万元,这部分人工成本是无法取得任何类型的发票;闲散零工532.55万元,与自有人工相同,无法取得增值税专用发票。2250.19万元的人工成本,不能取得增值税专用发票,无法抵扣,增加了该建筑企业的增值税实际税负,约65.54万元。这是该企业在“营改增”之后,税负不降反增的重要原因之一。

(二)材料采购管理不善

一般建筑施工项目所需材料种类繁多,数量庞大。使用较多的主材如钢材和混凝土、技術指标要求较高的加气砖,一般采用集中采购的方式。而对用量较少、价格较低,也不存在严格的行业标准或质量要求的黄砂、石子、标准砖则由各施工项目自行采购。

材料费用取得的增值税发票分为两类,小规模纳税人提供的由税务局代开的税率为3%的增值税专用发票和增值税一般纳税人提供的税率为17%的增值税专用发票。原则上,所有购入的原材料都可取得税率为17%的增值税专用发票,均可作为增值税进项税额进行抵扣。建筑行业的项目总收入应开具税率为11%的增值税发票,即销项税额为项目总收入的11%。此项规定对建筑企业是十分有利的,但该企业并未充分利用这一点。

首先,该项目的施工过程中,所使用的黄砂、石子、标准砖由项目管理人员在项目现场就近购买。理论上可以取得税率为3%或17%的增值税进项发票。而实际该企业并未取得任何增值税专用发票,从而导致该企业损失增值税进项16.22万元。

其次,建筑企业施工过程中会用到周转材料,如:木模、钢模、脚手架等,如果该项目从一般纳税人处租入所需周转材料,则该项费用可以取得17 %的增值税进项发票。而该项目所用的周转材料均为企业自有,1445.02万元的周转材料使用费未取得任何专用发票。累计损失增值税进项税额约为209.96万元。这又将直接导致企业税负的增加。

再次,还有由于财务人员工作疏忽,造成的增值税专用发票逾期,超过180天未及时到税务部门认证,将不能抵扣,造成的增值进项损失5.95万元。

综上,该企业由于管理不善,在原材料方面累计损失增值税进项税额约为232.13万元。成为该企业在“营改增”之后,税负不降反增的重要原因之二。

如果该项目能够加强管理取得上述增值税进项发票,该项目的进项税额将变为1031.94万元,应交增值税即为1145.29万元(销项税额2177.23万元减去进项税额1031.94万元),略高于营业税。如果该项目能取得,其他材料379.56万元、机械使用费752.82万元、其他直接费用251.64万元和间接费用20250.84的增值税进项发票(由于这些费用无法取得明细,因此无法具体判断可取得的增值税专用发票数额。),即使部分取得,相信该项目“营改增”后较缴纳营业税税收负担会有所下降。

三、应对“营改增”中海地产应采取的策略

(一)改变用工策略取得人工费用的增值税进项

首先,对于人工费用中的劳务分包,应寻找正规公司取得3%的人工费用的增值税进项发票。其次,企业应尽量减少自有人工数量,即有利于节约成本,也有利于增值税进项的增加。最后对于闲散零工,应从其应税收入中代扣代缴个人所得税,从而取得可抵扣的人工费用增值税进项发票。

(二)调整采购模式规范供应商管理

建筑企业需要购入的设备和原材料数量较大、种类繁多,供应商资质参差不齐。“营改增”后,企业应综合考虑质量、资质、價格等因素来选择供应商,最重要的是供应商是否具备增值税一般纳税人资格,能否为建筑企业开具增值税专用发票。避免供应商将税负转嫁给施工企业。

(三)严格财务制度

对现有财务人员按国家要求进行“增值税开票员”培训,持证上岗。规范企业的增值税发票认证、开具管理制度,避免因财务人员工作疏忽造成的不必要损失。

四、“营改增”对我国财政收入的意义

(一)增加财政收入

增加的财政收入并不会给建筑行业带来更大的负担,增加的税收收入主要来源于建筑业的上游企业,即原材料供应商和服务供应商。因为,建筑企业为获得较多的增值税进项必须从上游企业获取尽可能多增值税进项,上游企业在为建筑业开具发票的过程就会增加纳税额度。

(二)提高行政效率

建筑材料零售商、劳务承包商、闲散零工都富有同样的纳税义务,但由于这三类人员较零散,且纳税意识薄弱,在税收征管过程中考虑行政的效率原则和成本原则,一直成为税收监管的空白区。若建筑类企业想向上游转嫁自己的税负,那么势必会督促这三类人缴纳相应的税费。市场这只看不见的手自然会淘汰不能守法经营、依法纳税的企业。

(三)提高企业纳税意识

建筑行业在缴纳营业税时,由于进项不能抵扣,加之人工成本、机械成本较高,所以在购买部分建筑材料、周转材料会忽略发票的取得。这就给建筑行业的上游企业留下了偷税漏税的机会。“营改增”后建筑行业会主动向上游企业索取增值税进项发票,对提高建筑行业及其上有行业中企业的纳税意识有极大的帮助。

参考文献:

[1]财政部.国家税务总局关于全面摊开营业税改增值税试点的通知[J].财税,2016(36).

[2]中华人民共和国财政部,企业会计准则应用指南[M].中国财政经济出版社,2006.

[3]戴国华.建筑业营业税改征增值税对企业影响的思考[J].财务与会计,2016(03).

[4]符丹,邓越.浅谈“营改增”对建筑业的影响[J].中国证券期货.2016(06).

(作者单位:沈阳城市建设学院)