高管股权激励、盈余管理与审计定价的思考

2018-09-19肖何

肖何

摘要:本文围绕盈余管理异质性视角、使用2012-2016我国中小板和创业板上市公司数据开展了高管股权激励与审计定价关系的研究,希望研究得出的结果能够为相关业内人士带来一定启发。

关键词:高管股权激励;审计定价;盈余管理

为满足股权激励要求高管达到的业绩指标,高管开展盈余管理情况极为常见,在这种情况较为突出的中小板和创业板公司,盈余管理情况往往会直接威胁中小股东利益,而受限于高新技术产业商业机密性较强因素,围绕盈余管理的审计向来存在较高难度,而为了真正解决股权激励引发的盈余管理问题,正是本文基于盈余管理异质性视角开展高管股权激励、盈余管理与审计定价研究的原因所在。

一、研究假设、设计

(一)研究假设

结合国内外相关研究,如利益趋同假说、壕沟假说、委托代理理论,本文得出了如下研究假设:(1) H1高管股权激励与审计定价正相关。(2) H2高管股权激励与盈余管理正相关。(3) H3盈余管理对高管股权激励与审计定价关系起到中介作用。

(二)研究设计

1.样本选择及数据来源

本文选择了2012-2016我国中小板和创业板上市公司数據作为研究对象,而为了提升研究对象的代表性,则采用了如下方式进行样本处理:(1)剔除2011及之后上市的中小板和创业板上市公司,这是由于盈余管理需要一定时间且研究也需要应用上一年度财务指标。(2)剔除金融保险行业上市公司,剔除ST、*ST、PT上市公司。(3)剔除数据不全样本。经过处理,最终得到了1712个数据用于研究,研究用主要数据来自国泰安数据库,使用Spss20.0软件用于实证分析[1]。

2.研究模型

结合研究假设,需建立以下计量模型:(1)操纵性应计盈余管理计量模型。结合扩展琼斯模型,确定了如下预期模型:

(2)真实盈余管理计量模型。结合Roychowdhury 等人的研究经验,建立了真实盈余管理总额模型,即:

(3)高管股权激励与盈余管理计量模型。结合我国中小板和创业板上市公司实际情况,本文确定了如下多元线性回归模型:

EM=β0+β1INCENTIVERATIO+β2H1+β3POST+β4STRUCTURE+β5BOARD+β6LEV+ β7SIZE+β8ROA+μ

以及模型:

DREM=β0+β1INCENTIVERATIO+β2H1 + β3POST+β4STRUCTURE+β5BOARD+β6LEV+β7SIZE+β8ROA+μ

(4)盈余管理与审计定价计量模型。结合国内外研究不难发现,审计定价的提高与盈余管理联系紧密,而结合Simunic经典审计定价模型,本文构建了如下模型:

LnFEE=β1+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL+β10EM+INDUSTRY+YEAR+ε

LnFEE=β1+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL

+β10DREM+INDUSTRY+YEAR+ε

(5)高管股权激励与审计定价计量模型。结合上述模型基础,得出了如下模型构建:

LnFEE=α+β1INCENTIVERATIO+β2LEV+β3SIZE+β4ROA+β5INV+β6REV+β7FIRM+β8FORGN+β9LOCAL+INDUSTRY+YEAR+ξ

(6)高管股权激励、盈余管理与审计定价综合计量模型。结合上述模型基础,可最终得出如下模型:

LnFE=β0+β1INCENTIVERATIO+β2EM+β3LEV+β4SIZE+β5ROA+β6INV+β7REV+β8FIRM+β9FORGN+β10LOCAL+INDUSTRY+YEAR+ξ

LnFEE=β0+β1INCENTIVERATIO+β2DREM+β3LEV+β4SIZE+β5ROA+β6INV+β7REV+β8FIRM+β9FORGN+β10LOCAL+INDUSTRY+YEAR+ξ

3.变量定义

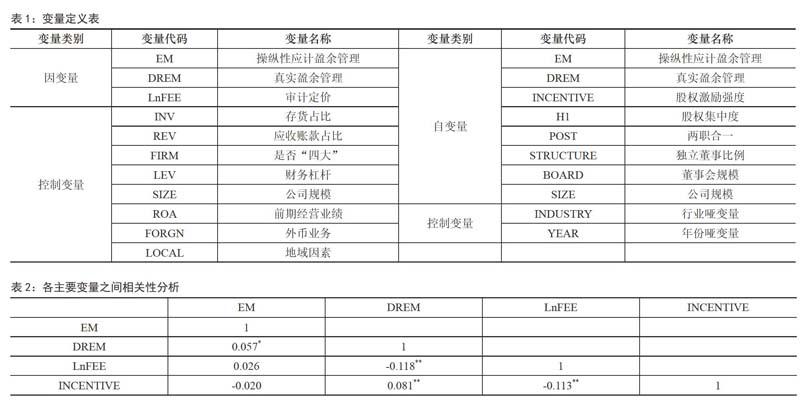

结合《上市公司分类指引》,本文确定了如表1所示的变量定义。

二、实证结果分析

(一)描述性统计及相关系数矩阵

结合全样本研究变量的描述性统计,可发现真实盈余管理均值为负值且标准差相对较大,操纵性应计盈余管理均值为正值且标准差较小,而围绕主要变量Pearson相关系数检验,可得出表2,表2明确展示了DREM与INCENTIVE显著正相关等结果,结合该表可发现其他控制变量并不存在严重多重共线性问题[2]。

(二)盈余管理计量结果

可得出扩展J0nes模型回归结果,即变量1/A系数为15305847.694***(6.161)、变量(?REV-?REC)系数为-0.000(-0.043)、变量PPE/A系数为-0.077***(-8.173)、变量IA/A系数为-0.036(-1.085)、变量Adj.R2系数为0.042、变量F-statistic系数为37.743、变量Durbin-Watson系数为1.682,由此可得出真实盈余管理估计模型回归结果,由此即可应用真实盈余管理总额模型DREMi,t=DRPODi,t–DCFOi,t–DOISEXPi,t求得真实盈余管理估计结果。

(三)多元回归分析

按照“高管股权激励和审计定价→高管股权激励和盈余管理→盈余管理和审计定价→高管股权激励与盈余管理及审计定价→中介效应检验”流程开展分析,可发现上市公司股权激励存在较大差别,而第一大股东持股比例越高,经理人越有可能开展调增方向的真实盈余管理,在实际情况中,高管更多开展调减方向的盈余管理,而通过中介效应检验,可确定股权激励与调减DREM显著正相关,最终可确定假设H1不成立,H2得到部分验证(在1%显著水平下)、H3成立。

三、结论

结合研究,可较为直观了解高管股权激励、盈余管理与审计定价直接的关系,而为了在这种情况下缓解委托代理问题,监管部门必须高度关注上市公司真实盈余管理及调减方向的盈余管理行为。

参考文献:

[1]张东旭,张姗姗,董小红.管理者权力、股权激励与盈余管理——基于倾向评分匹配法和双重差分法的分析[J].山西财经大学学报,2016,3804:114-124.

[2]刘宝华,罗宏,周微.股权激励行权限制与盈余管理优序选择[J].管理世界,2016,11:141-155.