财务信息化背景下高校工资管理岗位内部控制的探析

2018-09-19褚珊汤雯雯

褚珊 汤雯雯

摘要:近年来,高校财务信息化建设迅速发展,高校工资的核算和发放是高校日常经济活动的重要组成部分,因此,高校工资管理岗位的信息化建设是高校信息化建设的重点工作之一。本文对高校工资管理岗位的信息化模式进行了探析和研究,并具体分析了高校工资管理岗位信息化建设中存在的风险,并提出了风险管控建议。

关键词:高校;工资管理岗位;信息化;内部控制

信息化技术的深入发展,给财务管理带来了新变化。2014年1月6日,财政部发布《企业会计信息化工作规范》,首次明确提出以“会计信息化”的概念来规范企业的相关财务工作。2016年6月7日,教育部发布《教育信息化“十三五”规划》,提出将信息化融入到教学与管理中,使教学更加个性化、管理更加精细化、决策更加科学化。高校财务信息化建设从会计电算化发展到以管理为中心的财务服务平台,提高了高校财务的工作效率,使得高校的财务服务更加人性化,促进了高校的快速发展。

目前,在高校财务日常活动中,工资管理岗位每月都需要发放教职工工资,涉及人员众多且人员调动、工资变动较为频繁。工资的支付关系到全体教职员工的幸福感和归属感,所以做好工资管理岗位的信息化工作,是目前高校信息化建设的重点工作之一。

一、高校工资管理模式及风险

目前高校工资的管理模式绝大多数是人事处及相关部门将涉及工资调整的事项以纸质通知并加盖部门印章的形式交给财务部门,财务部门分管科长先行审核该通知是否合规、是否有预算,审核无误后交由工资管理岗位人员进行工资系统操作并核算,核算并复核无误后由出纳打印支票,连同纸质明细单一同交由银行进行发放。使用纸质形式或者电子拷贝形式传递数据会在传输过程中出现数据的遗漏和丢失,电子数据与纸质数据不一致的情况。若工资管理岗位人员在进行信息处理过程中疏忽,极易造成数据的错误。在交由银行发放的过程中存在着纸质支票错误遗失的风险。工资账务处理由工资人员逐笔录入,由于工资涉及面较广,往往需要消耗做账人员大量时间,还常常会出现数据统计错误,借贷方不平衡的现象。

二、高校工资管理岗位信息化探析

目前高校工资管理软件只能基本满足工资数据核算要求,软件系统侧重于数据汇集处理,缺乏完善的内控程序。工资系统与人事处等相关部门的系统相互独立,与外部银行的系统也未实现对接,信息交换依赖纸质文件或拷贝电子数据,账务处理仍需逐笔录入核算。因此,探索建立高校工资管理岗位信息化模式,借助信息化手段实现数据共享,加强工资系统一体化进程,对提高高校工资管理岗位工作效率和管理水平具有重要意义。

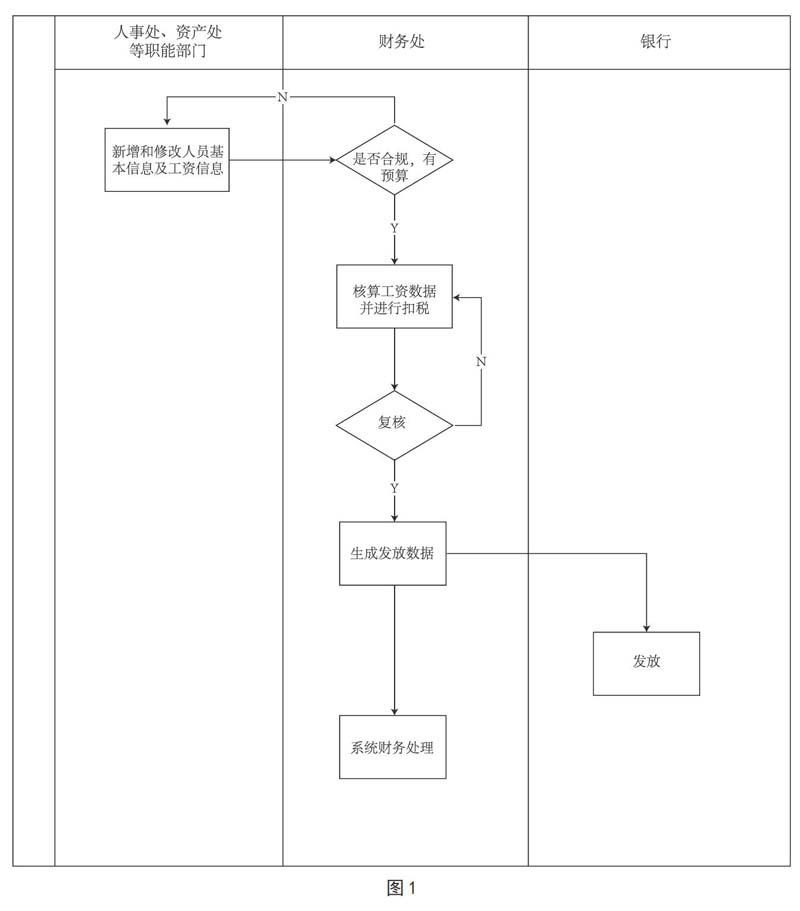

高校工资管理岗位信息化建设可从数据传输、工资发放以及工资账务处理三方面着手,工资系统与相关部门系统、银行系统、账务处理系统进行对接,实现工资管理岗位一体化工作流程,具体流程如图1:

(一)建立工资信息资源库,实现数据共享

各部门都是根据自身实际工作的需要选择相应的系统软件,可加强部门系统的兼容性,通过建立工资信息资源库,从不同部门的系统中自动获取相关工资信息,如:从人事系统中获取人员基本信息及相关工资信息,从资产处系统中获取相关房租扣款信息等。每月设置资源库更新截止日期,在截止日期后工资管理岗位人员将数据与工资系统同步并核算相关数据,核算完毕后交由复核人员复核。通过建立工资信息资源库,可减少数据再次录入出现的误差,也避免了纸质数据在传递过程中丢失,造成工资发放遗漏或错误,部门之间相互推诿的现象。

(二)工资系统与银行系统对接,实现一键发放

工资系统与银行的代发系统实现对接,通过前期系统设置,指定发放字段,工资管理岗位人员在工资核算完毕且经过复核之后,点击发放按钮,即可将数据传输到银行代发系统,银行从指定账户扣款,实现自动发放功能。

(三)工资系统与账务处理系统对接,实现自动记账

财务工资系统和账务处理系统进行对接,通过信息系统软件强大的数据处理功能,在工资系统中取数汇总,形成账务处理系统中的借贷方金额,实现自动记账的功能,节约做账时间,避免人为核算错误。

三、高校工资管理岗位信息化存在的风险

高校工资管理岗位信息化给工资的核算、发放及账务处理带来了效率性和便捷性,保证了工资发放的及时性和正确性,但同时也存在着下列风险。

(一)信息舞弊风险

人员信息和工资数据由人事处等部门进行增加和修改,这些部门对数据的有效性和真实性负责,工资管理岗位人员对数据核算与发放的正确性负责,若上述人员擅自修改工资数据或者被他人盗取登录密码恶意修改数据,再加上复核不当或者不充分,监管力度不够,给经济犯罪带来机会,导致舞弊。

(二)系统安全隐患风险

系统安全隐患风险给高校工资管理岗位信息化建设提出了严峻的挑战。一是工资信息涉及到个人隐私,但是大量工资信息通过网络传递,及易使教职工的工资信息泄露;二是大量的历史数据、计算公式都存储于电脑之中,一旦电脑死机或者系统出现漏洞,就会造成工作瘫痪,使得正常的工作無法进行,严重者,若数据遗失且无备份或不可还原,将会产生不可弥补的损失。现实中,财务信息系统设备老旧,服务器配置低、软件更新不及时、杀毒软件安装不完善,这些都严重影响了高校财务工作的有效运行。

(三)系统设计缺陷风险

目前,绝大多数高校都是购买的软件公司的工资系统软件进行工资核算,工资系统软件在设计之初,只是简单的为了满足工资核算的需要,但随着信息化建设的深入发展,对工资系统软件提出了越来越高的要求,就如本文前面工资管理岗位信息化探析中提出的建立工资信息资源库,与银行发放接口对接实现一键发放,与账务处理系统对接实现自动入账等等。软件公司设计的工资系统大都具有普遍性,无法满足高校对软件的个性化需求,这些都制约了高校工资管理岗位信息化的发展。

(四)缺乏信息化专业人才风险

随着信息化技术的发展,信息化技术在财务系统中的运用越来越广泛,对财会人员也提出了新要求。在掌握财务知识的同时,还要积极学习信息化的相关知识,如系统维护,软件开发等,若财务人员不能做到与时俱进,积极应对,就会被时代所淘汰。目前高校工资管理岗位人员可能都不太熟悉信息化建设原理,精通计算机知识的人更是少之又少,在遇到系统软件问题时,往往只能求助于软件供应商,依靠远程或等待工程师上门前来解决问题。在这一过程中,若双方沟通不当,存在偏差,可能会造成错误更改系统,不能满足需求。另一方面,软件公司的工作人员不可能随叫随到,在这期间会使得日常工作无法进行,影响当月工资的正常发放。

四、高校工资管理岗位风险管理

根据财政部、教育部相关规定,高校开展内部控制体系建设是学校不断提高自身管理水平,提升工作效率,实现科学发展的内在要求。高校工资管理岗位内部控制是高校内部控制体系的重要内容。为确保工资发放的准确性、及时性和完整性,在高校工资管理岗位逐步信息化的条件下,风险管控尤为重要,可以从以下几个方面进行风险管理。

(一)加强工资管理岗位人员职业操守和风险意识

在信息化迅速发展的今天,工资管理岗位人员更应该遵守职业操守,坚持原则,秉公办事,诚实守信,客观公正,严格遵守学校财务制度和相关规定。加强风险意识,不得随意泄露自己的系统登录密码,利用信息化手段积极寻求进行风险管控的良好途径。

(二)强化数据管理和网络防范

在实际工作中,电子数据将逐步取代原始的纸质文档,因此电子数据管理在实践工作中具有十分重要的意义。系统瘫痪、恶意篡改等风险因素均会影响数据的完整性和准确性,工资数据量较大、涉及面较广且具有延续性,因此工资数据的备份尤为重要,应新增工资系统自动备份和手动备份功能,定期做好备份。对备份的电子数据严格按照《会计档案管理办法》进行归档和保存。在电脑上安装杀毒软件和防火墙,工资系统操作电脑不可连接外网,防止外部非法用户的入侵。密码不可设置的过于简单,以防止不法人员进入工资系统,篡改工资数据。定期对工资系统进行维护,做好程序更新工作,提高整个系统的稳定性和安全性,有效地保障数据的安全和准确。

(三)实现工资系统软件个性化定制

高校工资管理岗位人员可以根据本校工资发放内容和工资核算模式及发放模式的特点,与软件公司沟通协商,增加或者完善系统的相关功能,定制适合自身情况的软件系统。如可以增加工资操作日志查询,随时查看教职工每月工资变动情况以及每次的操作步骤。增加工资系统的一键发放和自动记账功能等等。通过个性化定制工资系统软件,使得查询更方便,操作更简洁,实现零失误的目的。

(四)提高工资管理岗位人员的信息化水平

随着财务工作信息化建设的不断推进,对财务人员提出了更高的要求,仅掌握专业的财务知识已远远不能满足当下财务工作的需要,熟练掌握电脑软件技术的财务复合型人才已供不应求。一方面,财务处可以招聘信息化专业人员,专门负责部门信息化工作;另一方面,定期对财务工作人员进行信息化培训,提高解决系统问题的能力,从遵循和依赖系统操作向改善,增强系统功能进行转变。

随着信息化的发展,为高校工资管理岗位人员的工作带来了极大的便捷性,财务工作的信息化也取得了一定的成绩,但信息化的内容远远不止于此,高校工资管理岗位人员不能满足于眼前,需要积极探索研究,寻求新方法,利用信息化新技术创新自己的工作。另外,财务信息化工作不可能一蹴而就,可能会有技术上的疑难杂症,可能会有其他部门人员的不理解不配合,但财务人员应不畏艰难险阻,攻克难关,积极推进信息化建设,为高校教育事业的发展提供强有力的保障。

参考文献:

[1]李紅梅.高校实行岗位绩效工资制度探析 [J]. 物流工程与管理,2017(02).

[2]吕海蓉,刘冉.高校财务信息化的风险识别及防范措施[J].商业会计,2016(20).

[3]周明亮.高校财务信息化建设及安全管控对策分析[J].高等农业教育,2016(6).

[4]傅红彬.对高校工资管理的实践与思考[J].时代金融,2015(02).

[5]张蕾.高校工资管理中的财务内部控制[J].成都大学学报(社会科学版),2012(02).