企业并购定价博弈的案例研究

2018-09-19游建民

游建民

【摘要】企业并购作为现代市场经济的一项产权变动活动,其重要性随着市场经济的不断发展而日益凸显。而企业并购中,最核心的问题就是并购双方的定价问题。本文以并购定价为基础、以AB公司为案例,进一步分析并购定价对企业股东财富的影响,最后形成并购定价的几点结论。

【关键词】企业并购;并购定价;换股比率;每股收益;

每股价格

【中图分类号】F235.8

企业并购的实质是企业控制权的变动,是各权利主体依据企业产权制度而进行的一种权利让渡行为。企业并购在一定的产权制度和企业制度条件下进行,在并购过程中,某一部分权利主体通过出让所拥有的企业控制权而获得相应的受益,另一部分权利主体则通过付出一定代价而获取这部分控制权。在充分竞争的市场经济中,优胜劣汰,适者生存,企业并购是一种常态。在企业并购中,核心的问题就是并购双方的定价问题。定价合理,双方并购成功的概率就较大;定价不合理,必然是并购一方合理的利益被另一方所占有,应得的利益得不到满足,谈判难以进行,导致最终并购失败。本文就并购中的定价博弈及对并购双方财富的影响进行探讨。

一、企业并购博弈中涉及到的两个核心问题

(一)案例简介

并购方:A公司是广东一家大型的家具生产厂。1992年成立,1995年进入国内资本市场,公司股票在深交所上市,共募集4亿人民币。上市之后,A公司凭借政策、品牌、技术、资金、管理等方面的优势,实施“大名牌”战略,坚持走“高起点发展,低成本扩张”道路,在中国家具业掀起并购浪潮,在资本市场备受注目。

被并购方:B公司,是吉林一家小型的木材加工企业,2001年,B公司开始创业,2011年进入国内资本市场,公司股票在深交所创业板上市,共募集资金5 000万元人民币,由于各方面的原因,B公司始终在规模上难以扩大,品牌、技术、资金、管理等方面存在一定的劣势,希望与下游家具企业实施“联营、合营”战略,共同抵御市场风险。

A公司的市场价6亿元,B公司的市场价0.9亿元,预计合并后新公司的市场价预计将达到11亿元。

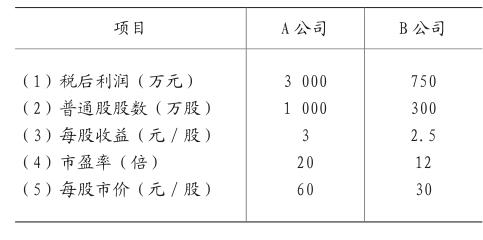

并购前A公司的股价为60元,B公司的股价为30元。A公司发行在外普通股股数为1 000万股。B公司发行在外普通股股数为300万股。

B公司要求以2.3亿元成交。并购过程中所发生的一切费用如评估费用、法律顾问费用等中介费用(按并购收益的5%计算)由A公司承担。

(二)并购中的定价博弈

1.并购收益(S)分析

并购收益是指并购带来的收入上升、成本下降、税费减少、风险分散等各方面带来的协同效应。协同效应大体分为经营协同效应和财务协同效应。经营协同效应包括可以快速将各种生产资源和要素集中起来,获得可观的经济规模,双方取长补短,同样的资源可以得到更好的利用,另外还可以降低交易费用等。财务协同效应包括提高企业整体的借贷能力,实现内部融资,降低财务费用等。

无论是并购企业,还是被并购企业,企业并购的目的应该是企业价值的最大化。而企业价值最大化通常用股票的市场价格来代表。因此企业并购投资决策要以对股票价格的影响为依据。

根据案例,AB企业并购收益S=VAB-(VA+VB)=11-(6+0.9)=4.1亿元

2.并購出价

并购出价是指并购方在对被并购方进行价值评估的基础上考虑一定的并购收益(注意,并非全部的并购收益)而给出的收购价格。所谓价值评估,指买卖双方对被并购企业做出的价值判断。通过一定的方法评估被并购企业的价值,可以为买卖是否可行提供价格基础。目前企业并购中大体的方法有三种:即现有资产价值基础法、未来现金流量贴现法、相对价值法,限于篇幅,企业价值评估的方法在此不做展开。由于存在并购收益,因此,并购出价并非价值评估给出的价格,而是在价值评估的基础上,加上一定的并购收益。并购出价看上去是一种主观判断,但并不是可以随意定价,而是有一定的科学方法和原则。

并购方并购出价在最小值Vb(即B公司的市场价)与最大值Vb+S(即B公司的市场价与全部并购收益之和)之间进行选择。

如果取最小值,意味着A公司股东独占了全部的S,B公司无利可图,B公司股东一定会反对该事项;反之,如果取最大值,意味着B公司股东独占了全部的S,A公司无利可图,A公司股东一定会反对该事项。因此,并购出价一定发生在最大值与最小值之间。

根据案例,最小值Vb=0.9亿元,最大值Vb+S=0.9+4.1=5亿元。也就是如果A公司只愿意出价0.9亿元,意味着A公司股东独占了全部4.1亿元的并购收益,获得了最大的并购获利空间,而B公司无利可图;反之,如果A公司愿意出价5亿元,意味着B公司股东独占了全部4.1亿元的并购收益,获得了最大的并购获利空间,而A公司无利可图。

3.并购溢价(P)

并购溢价是指并购出价高于被并购企业价值的增值差额,即P=Pb-Vb。并购溢价只存在于被并购企业,这部分增值将分配给被并购企业的股东。

根据案例,如果A公司只愿意出价0.9亿元,B公司的并购溢价为0,也就是B公司的股东并没有享受到一分钱的并购收益,并购收益的全部由A公司的股东享受;反之,如果A公司出价5亿元,B公司将获得P=5-0.9亿元=4.1亿元的并购溢价,这意味着B公司股东独占了全部的4.1亿元的并购收益,获得了最大的并购获利空间,而A公司无利可图。

根据案例,A公司出价2.3亿元,B公司股东能够享受到P=Pb-Vb=2.3-0.9=1.4亿元的并购溢价。

4.并购净收益(NS)

并购方的并购净收益是指并购收益减去并购溢价(P)、并购费用(F)后的差额。即NS=S-P-F。被并购方的并购净收益就是并购溢价。

根据案例,如果A公司出价0.9亿元, A公司股东并购净收益(NS)=S-P-F=4.1-0-0.07=4.03亿元, B公司股东净收益=1.6-1.6=0,还有0.07亿元是A公司支付5%的评估费用(0.07亿元)。

如果A公司出价5亿元, B公司股东净收益=5-0.9=4.1亿元, B公司股东独占了全部并购收益4.1亿元,A公司股东净收益=4.1-4.1-0.07=-0.07亿元,不但没有产生并购净收益,反而倒赔0.07亿元的中介费用。

根据实际案例,A公司以2.3亿元现金出价收购,则:B公司股东净收益=2.3-0.9=1.4亿元,A公司股东净收益(NS)=4.1-1.4-0.07=2.63亿元。并购收益基本上按着公司的市场价值的大小公平分配。

(三)并购中的换股博弈

并购定价决定后,如何支付有三种方式,即承担债务式、现金购买式和股份交易式。本文在此只探讨绝大多数企业并购采用的股份交易式并购。

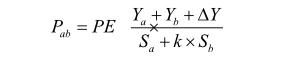

1.并购后存续公司的股票价格定价模型

并购完成后,存续公司(AB公司)的股票价格的定价模型是:

式中:Ya表示并购前a公司的税后利润,Yb表示并购前b公司的税后利润,Sa表示并购前a公司普通股的流通数量,Sb表示并购前b公司普通股的流通数量,ΔY表示并购产生的协同效应,PE表示市盈率,K表示换股比率,Pab表示并购后存续公司的股票价格。

2.换股比率与增发股票

在上述模型中,换股比率是企业并购的关键。换股比率是指换取1股被并购公司的股份而需增发的并购公司的股份数量。并购方需增发的股票=被并购方发行在外普通股股数×换股比率

换股比率在一定程度上代表了被并购方股票的作价,而不是被并购方的股价,作价越高,换股比率就越高,并购公司需增发的股票也越多;作价越低,换股比率就越低,并购公司需增发的股票也越少 。

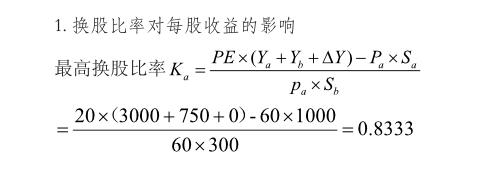

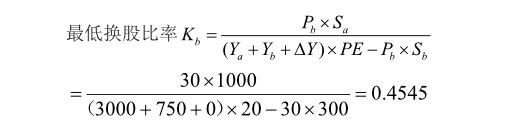

根据案例(见表1),在协同效应为零的情况下,以作价为30元为例,则换股比率K=30/60=0.5,它表示A公司为并购B公司,换取1股B公司的股份而需付出0.5股A公司的股票。为此,并购公司需增发的股票总数=300×0.5=150万股。正如并购出价在最小值Vb与最大值Vb+S之间一样,在一定的股票作价的情况下,换股比率也存在一定的选择区间。

(3)换股比率区间

考虑到实际情形,有些企业并购后并没有达到理想的协同效应,因此分为两种情形讨论:一种是产生了协同效应,一种是没有产生协同效应,该公式可以应用于不同的情况。

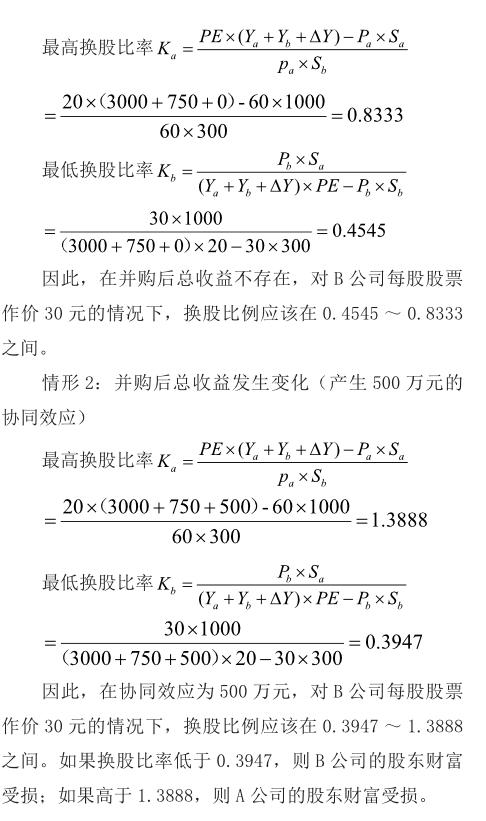

情形1:并购后总收益不变(并购没有产生协同效应,即协同效应为零)

三、并购定价对企业及股东财富的影响

无论是并购企业,还是被并购企业,企业并购的目的应该是企业价值最大化,而企业价值最大化通常用股票的市场价格来代表。因此企业并购投资决策要以对股票价格的影响为依据。并购后企业的股价一般都会发生变化,并购后存续公司的股价應该大于并购前双方股价。由于股票的价格是每股收益与市盈率二者的乘积。在市盈率不变的情况下,股票价格的高低取决于每股收益。因此,在制定企业评估并购方案时,应首先考虑企业并购定价对每股收益的影响。

由于每股收益取决于企业的税后利润总额以及发行在外的普通股发行总量。因此,在制定企业评估并购方案时,首先必须考虑并购后存续公司税后利润总额和并购后的股票发行总量。

值得一提的是,讨论并购定价对企业影响首先应该有个前提,即必须假定并购后存续公司的市盈率与并购前并购方的市盈率不变,因为市盈率是根据不同行业决定的,比如银行业有银行业的平均行业市盈率,机械制造业有机械制造业的平均行业市盈率。企业并购不改变并购方的行业性质(但是,有可能改变被并购方的行业性质),因此并购方的市盈率不应该发生变化;并购只会影响并购方的企业效益,同时,有可能对被并购方的行业性质及企业效益发生影响。

本文根据实际案例,分为是否产生协同效应两种情形,从每股收益、股票价格两方面探讨并购活动对双方的意义及影响。

(一)假定并购后总收益不变(协同效应为零)

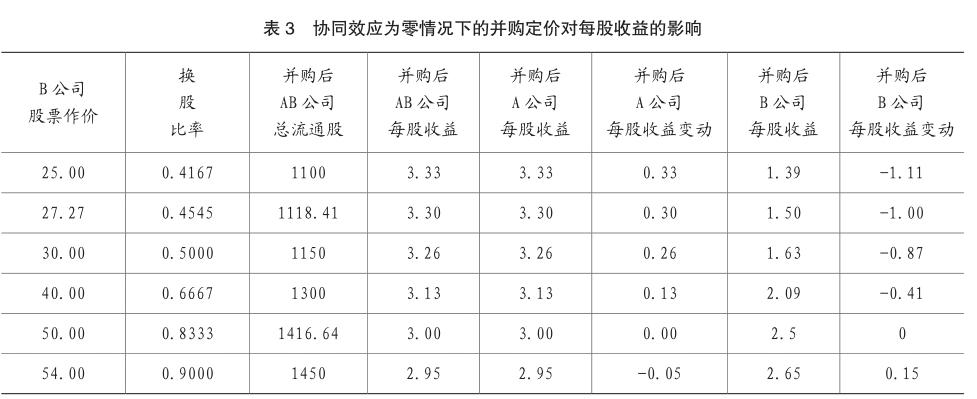

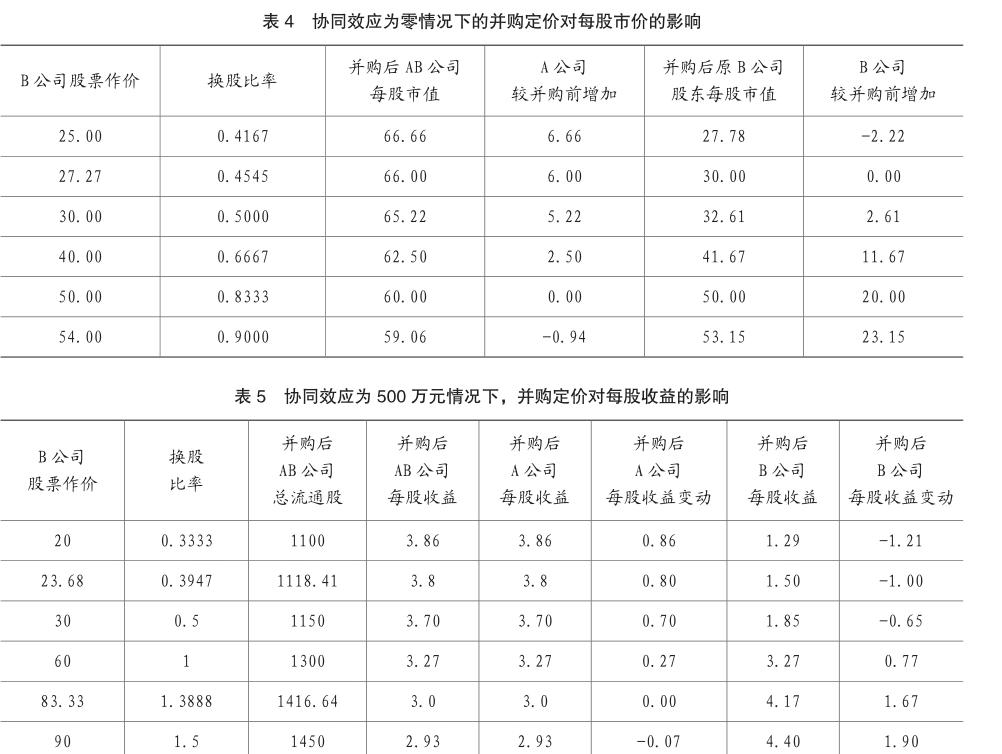

根据表3,以作价为30元为例,则换股比率K=30/60=0.5,即A公司为并购B公司,换取1股B公司的股份而需付出0.5股A公司的股票,为此,并购公司需增发的股票总数=300×0.5=150万股。

此时并购后的每股收益(EPS)=净利润总额/AB公司股票发行总数=3 750/1 150=3.26元,A公司股票的每股收益较并购前的3元增加0.26元;B公司股票的每股收益(EPS)=并购后AB公司的每股收益×换股比率=3.26×0.5=1.63元,较并购前的2.5元下降0.87元。

从表3中,可以看出,换股比率0.8333是并购双方谈判的平衡点,高出该平衡点,并购中的A公司将不会接受,因为并购后每股收益将比并购前均下降。但是,对B公司却不尽然,换股比率0.4545、0.50、0.6667均可以接受,尽管每股收益下降了,但是,其市盈率发生了变化,市盈率从原来的12倍,提高到并购后的20倍,每股收益下降了,但是股票的每股市价提高了。

2.换股比率对股票价格的影响

根据表4,以作价为30元为例,此时并购后的AB公司的股票每股价格=并购后AB公司的每股收益×AB公司的市盈率=3.30×20=66元。A公司股票的每股价格较并购前的60元增加6元;B公司股票的每股价格=60×0.5=30元,与并购前B公司的股票价格相同。

因此,换股比率0.4545是并购博弈中B公司谈判的黄线,如果换股比率低于0.4545,则B公司的股东财富受损,比如表中如果换股比率为0.4167,B公司的股票价格为27.78,会低于并购前的30元 。

同样,换股比率0.8333是并购博弈中A公司谈判的黄线,如果高于0.8333,则A公司的股东财富受损。比如表中如果换股比率为0.90,A公司的股票价格为59.06,会低于并购前的60元。

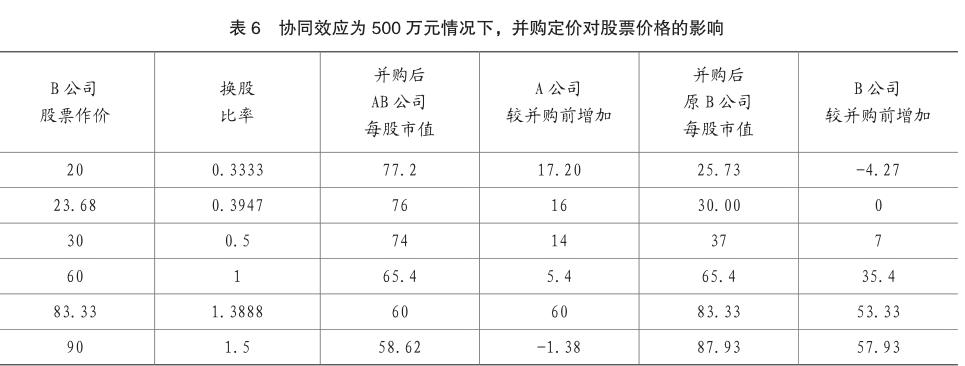

从表5中,可以看出,换股比率1.3888是并购双方谈判的平衡点,高出该黄线,并购中的A公司将不会接受,因为并购后每股收益将比并购前均下降。比如,当换股比率达到1.5时,A公司每股收益下降了0.07元。但是,对B公司却不尽然,换股比率0.3947、0.50均可以接受,尽管每股收益下降了,但是其市盈率提高了。

2.换股比率对股价的影响

根据表6,以作价为30元为例,此时并购后的AB公司的股票每股价格=并购后AB公司的每股收益×AB公司的市盈率=3.70×20=74元。A公司股票的每股价格较并购前的60元增加14元;B公司股票的每股价格=74×0.5=37元,较并购前的30元增加7元。

从表6中可以看出,0.3947~1.3888是并购谈判中换股比率的合理区间,换股比率0.3947是并购博弈中B公司谈判的黄线,如果换股比率低于0.3947,则B公司的股东财富受损,比如表中如果换股比率为0.3333,B公司的股票价格为25.73,较并购前的30元下降4.27元。

同樣,换股比率1.3888是并购博弈中A公司谈判的黄线,如果高于1.3888,则A公司的股东财富受损。比如表中如果换股比率为1.5,A公司的股票价格为58.62元,较并购前的60元下降1.38元。

四、结论

为了准确分析企业并购对企业的影响,对被并购公司并购前的市盈率不用考虑过多,因为在并购完成后,其行业性质可能要发生变化,市盈率也会发生变化。对并购公司,并购后的市盈率应该保持并购前的市盈率相同,因为主并购公司不会改变行业性质,市盈率应该保持不变。

无论出现何种情形,只要在按大于最低换股比率,小于最高换股比率作价,两家公司股票价格都将上升。协同效应增加越大,两家公司股票上升增加越多。

并购定价对市盈率的影响不应该存在黄线,而是存在平衡点,因为并购后市盈率发生了变化,有些时候,尽管每股收益下降了,但是股票的每股市价反而提高了。

并购定价对股票市价的影响存在一个合理的区间,或者说存在双方接受谈判的黄线。在此区间,换股比率越高,作价也越高,被并购公司股票价格上升越多,对并购公司股票价格上升越少。

主要参考文献:

[1]胡元木.高级财务管理[M].北京:中国经济出版社, 2015年,第一版.

[2]财政部会计资格证评价中心.高级会计实务[M].北京:经济科学出版社,2018年4月,第一版.