社会责任、企业规模与经营绩效

2018-09-14杨金磊杨位留

杨金磊,杨位留

(1.新罗大学 经营系,韩国 釜山 469582;2.枣庄学院 经济与管理学院,山东 枣庄 277160)

一、引言

当前,随着我国经济和社会的不断发展,企业的生产规模不断扩大的同时,企业经营的“多元化、社会化、全球化”趋势越来越明显。随着相关者利益理论和实践的发展,企业承担社会责任的意识正在增强,尤其是我国的上市公司在履行社会责任方面的表现更为突出。但是,从发展的历程来看,与发达国家相比,我国企业履行社会责任的起步相对较晚,发展的速度相对较慢,目前还处于早期发展阶段。究其原因,企业在履行社会责任时,往往认为会提高企业的经营成本,会影响企业的经营绩效,这是导致企业对履行社会责任产生顾虑的重要原因。国内外学者对企业社会责任与经营绩效进行了大量的研究,但研究结论尚未统一。本文以金融及保险公司为研究样本,探讨金融保险公司社会责任的履行与企业绩效的关系,对于扩大金融及保险公司在经济社会发展中的特殊优势和影响力,带动其他企业关注并积极履行社会责任,将社会责任的履行效果扩大化具有重要的意义。

二、理论基础与研究的相关假设

1.研究的理论基础

利益相关者理论(Freeman,1984),指出任何一个企业的发展离不开利益相关者的投入,企业追求的利益是相关者的整体利益,并非是企业的利润最大化,更不是某一主体的利益。所谓的利益相关者,不仅涉及股东利益,还包括员工的利益、债权人的利益、合作伙伴的利益、客户的利益,以及社会、政府、竞争对手的相关利益。因此,利益相关者理论一度成为判断企业是否履行社会责任评价体系。

对此,国内一些学者根据利益相关理论的基本观点,从不同的角度开展大量的相关研究。其中,不少学者从企业规模、财务绩效的角度研究企业的社会责任。董千里等(2017)研究认为,在沪深A股上市的制造企业中,当期的财务绩效与当期的企业社会责任之间存在显著的交互影响,而企业的生产规模在企业的社会责任与企业绩效之间存在负向调节作用。陆国庆(2011)研究认为,在我国建筑类企业、矿产资源类企业,其企业的规模与企业财务绩效之间存在明显的负相关关系。以企业利益相关的角度研究企业的社会责任,张建同(2007)研究认为,企业的社会责任除了对企业所有者创造利润的同时,企业还应该追求利益相关者的价值最大化。另外,企业还有承担对员工、社会和环境的社会责任,以实现企业与社会、与环境的和谐发展。钱瑜(2013)研究认为,企业在不断追求自身利益的同时,还应该考虑到企业股东、职工、顾客、债权人、当地政府相关部门、企业所在地及社会环境等有关各方面,最终发现企业社会责任与企业绩效具有正相关性。以企业社会责任与企业绩效之间的相关关系为研究视角,王文成(2014)研究认为,国有企业社会责任与企业绩效之间,存在相辅相成、相互促进的相关关系。另外还发现,国有企业的规模与企业社会之间存在正相关关系。但是,与企业的绩效呈现负相关。

2.研究的相关假设

假设1:公司规模与经营绩效之间存在负向关系

当前,我国的金融及保险公司,大多数仍为国有控股,在随着公司规模的不断扩大,承担的社会就业、环境保护、客户、供应商、债权人、地方建设等方面的社会责任也在不断增加,有可能会抑制企业绩效水平的进一步提高。

假设2:公司社会责任与经营绩效之间存在交互影响关系

根据利益相关理论得知,企业所承担的社会责任从长远来看,有利于提高企业的经营绩效。当企业在履行社会责任时,可以提高企业的良好形象,提升企业的外在声誉,增强企业客户群体的信任度,更有利于吸收潜在的客户资源;还可以增强员工的忠诚度,更有利于吸收优秀人才,从而有效地降低企业经营方面的风险,提升企业的经营绩效。

假设3:公司规模在社会责任和经营绩效中起到显著的正向调节作用

随着企业规模的不断扩大,企业将会积极主动地履行社会责任,以塑造良好的企业形象。另外,对于规模较大的企业而言,对于企业社会责任的理解更加深刻、更加全面、更加具体,拥有更多的社会资源履行企业的社会责任。所以,随着企业规模的不断扩大,则会强化企业的经营绩效与企业社会责任之间的关系。

三、数据来源及变量选择

1.数据来源

本文选择2011—2015年我国沪深两市A股上市的金融及保险公司,共计152家作为研究样本。其中,本文所选的财务指标数据来源于国泰安数据库,公司的社会责任数据来源于润灵环球统计数据。

2.变量的选取

(1) 因变量。 本文选择总资产报酬率(ROA)作为衡量企业经营绩效的财务指标。因为ROA能够全面反映企业的财务状况,反映企业的生产效率,反映企业的盈利水平。ROA越大,企业的获利能力就越强,表明企业的经营状况也就越好。

(2) 自变量。本文所选择的自变量有两个。第一,企业的社会责任(CSR)。其中,各家金融及保险公司的社会责任评价得分,来源于第三方评价机构润灵环球的统计数据。第二,企业规模(Size)。企业规模的大小一般可以从总资产、主营业务收入、员工人数等方面来衡量,本文选取企业的资产总额,取自然对数来反映企业规模的大小。

(3) 控制变量。 本文结合相关文献所提供的观点,选取以下相关变量作为控制变量。诸如,地区经济水平、总资产增长率、管理层的持股比例、两职兼任、资产负债率,分别作为控制变量。如表1所示:

表1 变量释义

3.模型建立

第一,为验证企业规模与经营绩效和社会责任之间的影响,设计两个基本模型:

ROAi,t=α0+α1Sizei,t+α2Growthi,t+α3MSi,t+α4DUALi,t+α5Debti,t+α6Areai,t+εi,t

(1)

CSRi,t=α0+α1Sizei,t+α2Growthi,t+α3MSi,t+α4DUALi,t+α5Debti,t+α6Areai,t+εi,t

(2)

第二,为验证社会责任与企业绩效之间的影响关系,将CSR带入方程式(1)中,设计一个基本模型:

ROAi,t=α0+α1CSRi,t+α2Size+α3Growthi,t+α4MSi,t+α5DUALi,t+α6Debti,t+α7Areai,t+εi,t

(3)

CSRi,t=α0+α1ROAi,t+α2Sizei,t+α3Growthi,t+α4MSi,t+α5DUALi,t+α6Debti,t+α7Areai,t+εi,t

(4)

第三,为验证企业规模在社会责任与经营绩效关系中的正向调节作用,在模型2的基础上,增加交叉项目CSR*Size,建立模型5:

ROAi,t=α0+α1CSRi,t+α2Size+α3CSRi,t×Sizei,t+α4Growthi,t+α5MSi,t+α6DUALi,t+α7Debti,t+α8Areai,t+εi,t

(5)

四、实证分析

1.描述性统计分析

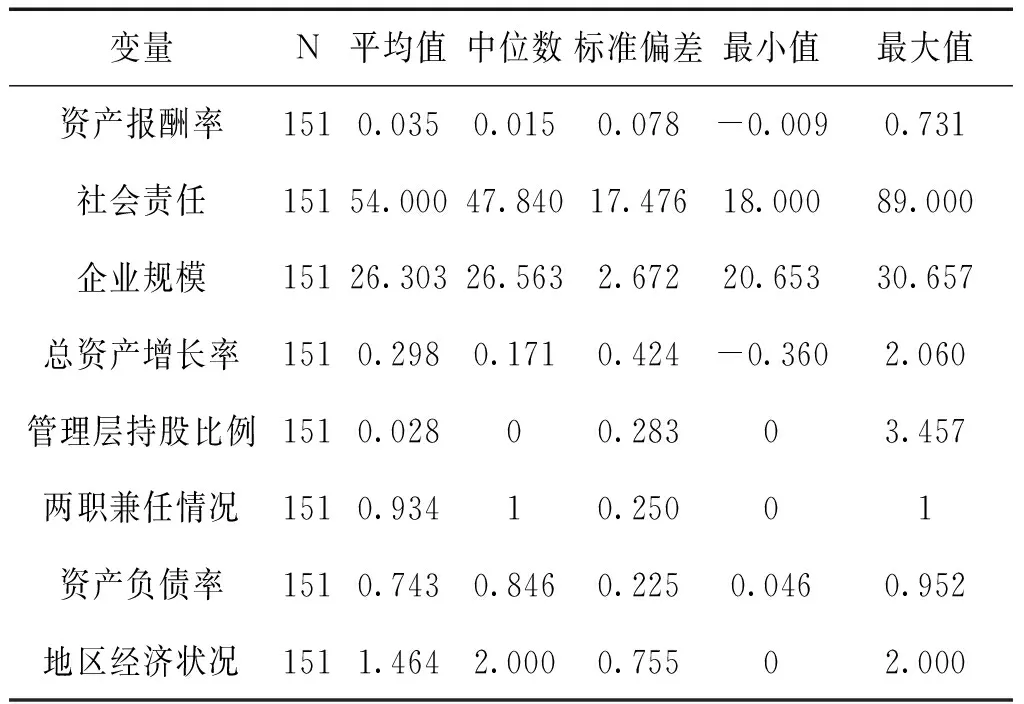

表2 描述性统计分析

从表2的分析中可以看出,在金融及保险公司中,能够反映企业经营绩效的ROA,其均值为0.035,中位数为0.015,标准差为0.078。说明金融及保险上市公司的整体获利能力的差异不大;社会责任的得分最大值89分,最小值为18分,标准差为17.476,说明金融及保险上市公司2011—2015年间,履行社会责任的情况的差异较大;企业规模最大值30.657,最小值20.653,标准差2.672,说明金融及保险上市公司拥有的资产规模较大,而且各个企业的资产规模相差较大。另外,再从其他控制变量的描述性统计中看出,金融及保险公司的总资产增长率,其均值为0.298,说明金融及保险公司的资产增加较快,公司扩张较快。同时,其资产负债率也较高,其均值为0.743,说明各家公司的负债率均较高。

2.相关性分析

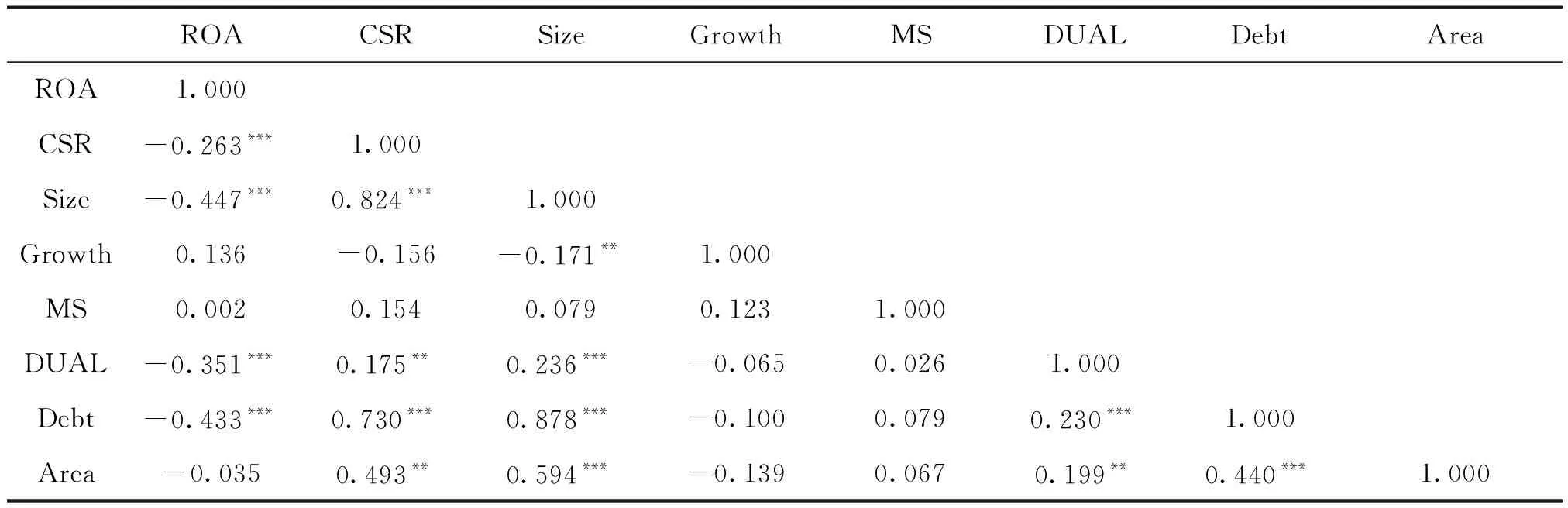

表3 相关性统计分析

注:“*”、“**”、“***”分别表示在 10%、5%、1%的显著性水平下显著。

从表3的相关性统计分析中可以看出,金融及保险公司的经营绩效(ROA),与其规模大小之间存在显著的负向关系;与履行社会责任之间存在显著的负向关系;与公司的两职兼任情况之间存在显著的负向关系;与资产负债率之间存在显著的负向关系。另外,金融及保险公司社会责任履行情况与其规模大小之间存在显著的正向关系。而且均通过0.01的显著性水平检验。

3.回归分析

表4 回归分析结果Ⅰ

注“*”、“**”、“***”分别表示在 10%、5%、1%的显著性水平下显著。

从表4回归分析结果中看出,模型1的回归结果,其F值为13.704,调整后的R2为0.337,而且在1%的置信度区间呈现显著性,企业规模的回归系数为-0.017,而且也在1%的置信度区间呈现显著性。另外,DW值为1.962,位于2.0附近。所以,不存在序列相关问题。因此,综上所述,说明随着企业的规模的不断扩大,经营绩效会下降。显然,模型1验证了研究假设1,企业的规模对经营绩效呈现显著的负向关系。

模型3的回归结果,其F值为1.285,调整后的R2为0.364,而且在1%的置信度区间呈现显著性,社会责任的回归系数为0.001,而且也在1%的置信度区间呈现显著性。另外,DW值为1.905,位于2.0附近。所以,不存在序列相关问题。综上所述,随着企业履行社会责任行为的不断增多,经营绩效会上升。显然,模型3检验研究假设2,金融及保险公司的社会责任与经营绩效之间存在显著的正向影响关系。

模型5的回归结果,其F值为14.141,调整后的R2为0.412,而且在1%的置信度区间呈现显著性,交叉变量SCR*Size的回归系数为7.992E-17,而且也在1%的置信度区间呈现显著性。另外,DW值为1.954,位于2.0附近。所以,不存在序列相关问题。综上所述,企业规模在社会责任与经营绩效关系中起到正向调节作用。金融及保险公司中,规模扩大→履行社会责任增加→促进经营绩效的提高。相反,在金融及保险行业中,规模缩小→履行社会责任减少→降低经营绩效的提高。显然,模型5检验研究假设3,金融及保险公司的规模,在社会责任和经营成绩中起到显著的正向调节作用。

其他控制变量中,金融及保险公司的总资产增长率、管理层持股比例、两职兼任情况、资产负债率及地区经济,均与经营绩效之间存在不同程度的影响。

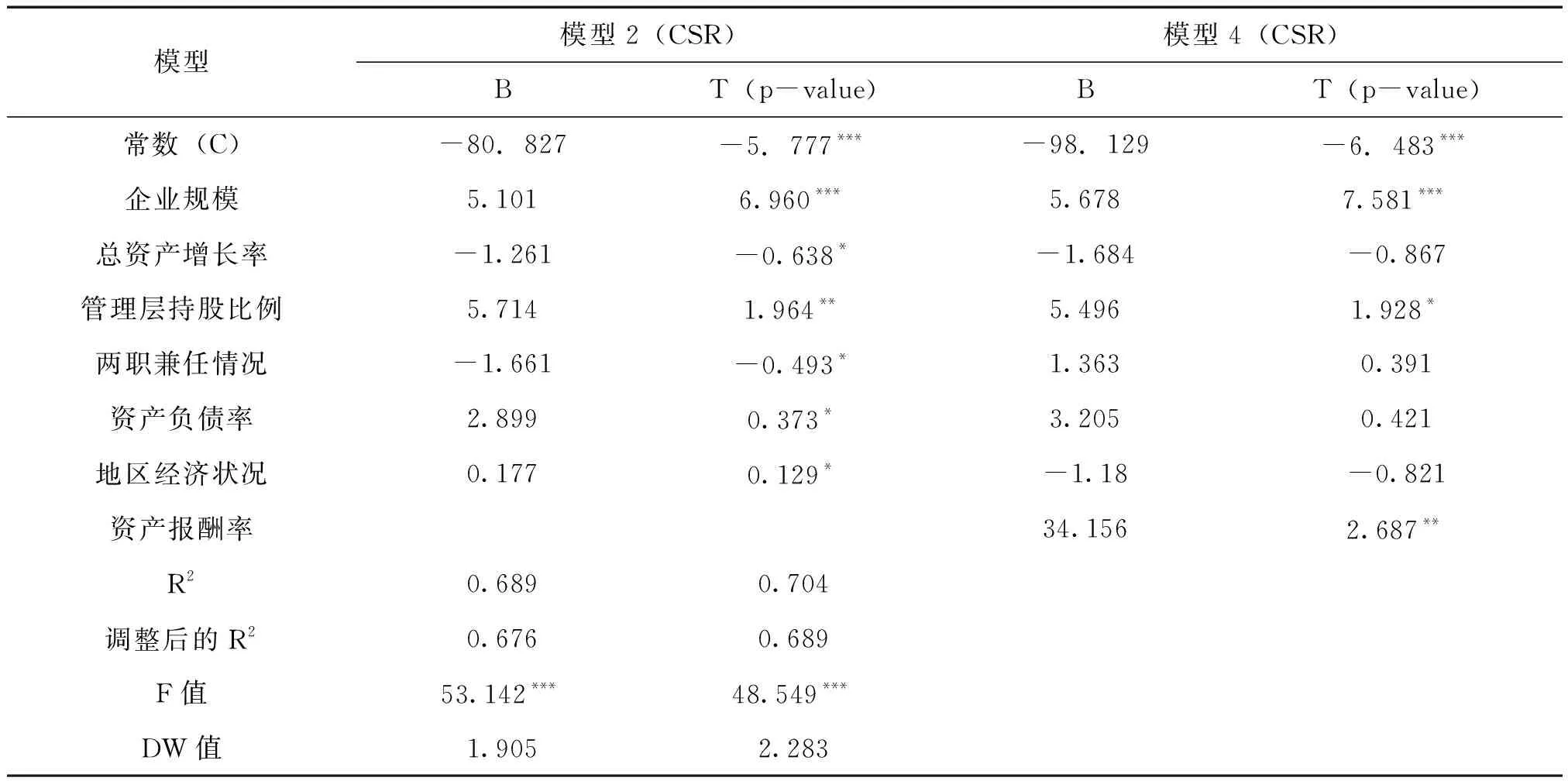

表5 回归分析结果Ⅱ

注: “*”、“**”、“***”分别表示在 10%、5%、1%的显著性水平下显著。

从表5回归分析结果中看出,模型2的回归结果,其F值为53.142,调整后的R2为0.676,而且在1%的置信度区间呈现显著性,企业规模的回归系数为5.101,而且也在1%的置信度区间呈现显著性。另外,DW值为1.905,位于2.0附近。所以不存在序列相关问题。金融及保险公司规模越大,对社会责任的履行就越好。相反,金融及保险公司规模小,社会责任的履行就越差。显然,模型2检验研究假设1,为验证金融及保险公司规模与社会责任之间的正向影响。

模型4的回归结果,其F值为48.549,调整后的R2为0.689,而且在1%的置信度区间呈现显著性,自变量资产报酬率ROA的回归系数为34.156,而且也在5%的置信度区间呈现显著性。另外,DW值为2.283,位于2.0附近。所以,不存在序列相关问题。因此,金融及保险公司经营绩效越好,对社会责任的履行也就越好。显然,模型4检验研究假设2,金融及保险公司的社会责任与经营绩效之间存在显著的交互影响关系。

其他控制变量中,金融及保险公司的总资产增长率、管理层持股比例、两职兼任情况、资产负债率及地区经济,均与社会责任之间存在不同程度的影响。

五、 研究结论及建议

本文通过以我国2011—2015年沪市A股金融及保险公司作为研究样本,研究得出金融及保险公司的规模与经营绩效之间存在负向影响。企业规模越大,其经营绩效会有所降低;金融及保险公司的经营绩效与社会责任之间存在显著的交互影响,经营绩效提高,公司履行社会责任将会越好。与此同时,金融及保险公司的社会责任履行越好,对于经营绩效的提高越有利;金融及保险公司的规模,在社会责任和经营绩效中起到显著的正向调节作用。也就是说,当规模一定时,履行社会责任,能够强化经营绩效的提高。

金融及保险公司应该树立履行社会责任的良好形象。一方面,金融及保险公司作为服务于实体经济的中心,更多地参与社会责任的活动,有利于树立公司的良好形象,更有利于提高公司的社会声誉,有利于促进公司的持续发展。另一方面,金融及保险公司作为服务于社会载体,更多履行社会责任,有利于增强社会各界等利益相关者的信任,有利于强化公司的社会责任感,有利于促进公司的健康发展。