北京华联公司财务报表分析

2018-09-14

1 北京华联财务报表结构分析

1.1 资产负债表结构分析

笔者通过调查发现,从2008年开始,北京华联的流动负债总额不断上升,这要求北京华联具有较强的短期偿债能力。在北京华联的流动负债结构中,流动负债的比例最大,并呈现出较为平稳的态势,从总额来看,自2009年开始,北京华联的总负债在其总资产中占比加大,2009年和2010超过了100%,从2011年到2016年,其总负债也超过了总资产的70%以上。总体来看,北京华联的总负债较多,长期负债负债较少,流动负债过大,这就造成了北京华联的偿债压力较大,融资方式单一。

1.2 利润表结构分析

通过分析北京华联的利润表中我们可以看出,北京华联的营业利润在2015和2016年出现了下滑,其中,2015年为-2865.25,2016年为-13236.76,利润总额2016年为负值,为-35375.80,净利润2016年为负值,为-26043.74,近两年来,由于受到了后危机整体背景的影响,零售行业普遍出现了一定的程度上的缩水,北京华联的这种表现也与市场大趋势相符。

1.3 现金流量表结构分析

通过分析北京华联的现金流量表我们可以看出,北京华联的经营现金流净额从2013年开始逐渐降低,投资现金流净额在2008-201 6全部为负值。

2 北京华联财务报表分析

2.1 偿债能力分析

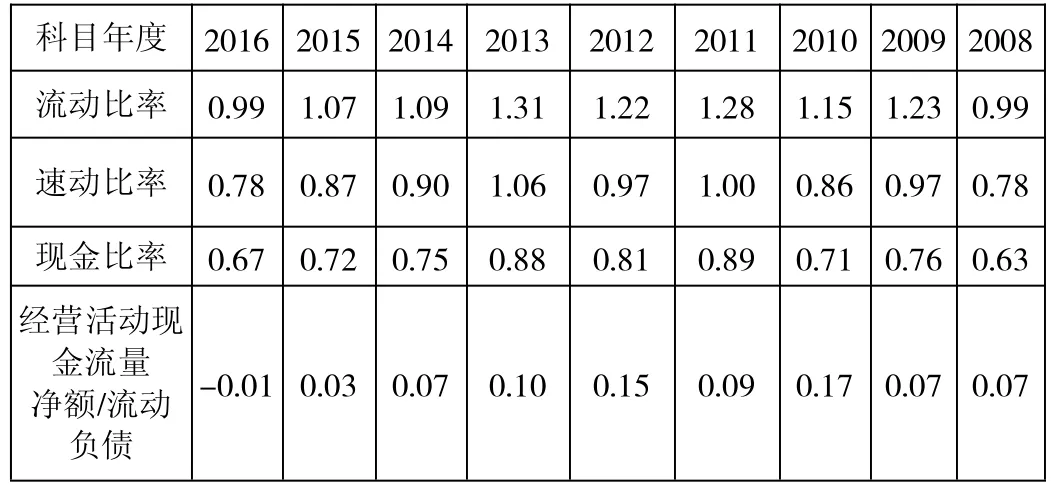

在偿债能力分析中,我们对北京华联的各种财务指标数据进行计算和归纳,如表1:

表1 北京华联偿债能力指标

从表1中可以看出,在偿债能力的指标内,北京华联的各项指标都呈现出下降的趋势,这就可以证实北京华联的偿债能力正在逐渐的降低。

其中值得注意的是,在现金比率中,北京华联的现金流量比正在逐渐的下降,这说明北京华联的短期偿债能力不足,存在财务风险。

2.2 营运能力分析

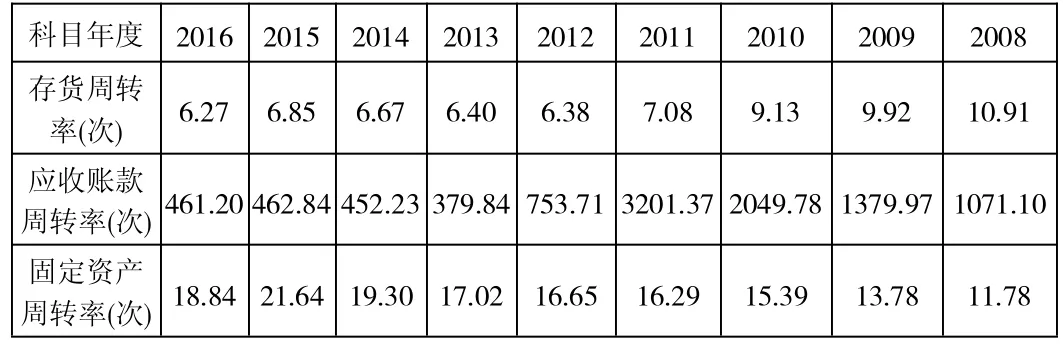

在这里,笔者选择北京华联营运能力分析的指标分别为:应收账款周转率、存货周转率、固定资产周转率,计算后归纳如表2:

表2 北京华联营运能力指标归纳

(1)应收账款周转率分析。

从表2中可以看出,北京华联的应收账款周转率指数较高,这说明北京华联的收账速度较快,并且坏账的损失少,偿债能力尚可。

(2)存货周转率分析。

存货周转率较为平稳,自2012年开始年略有下降,这说明北京华联的存货周转率不佳,库存较多,并且资金的回笼速度慢,变现能力下降。

(3)固定资产周转率分析。

固定资产周转率从2008年开始逐渐增加,这说明北京华联的提高了固定资产在总资产中的比重,并且获得了较好的成果。

2.3 盈利能力分析

针对现有的数据,计算北京华联的盈利能力指标,归纳如表3:

表3 北京华联盈利能力指标

(1)总资产净利率分析。北京华联的资产净利率也波动较大,2012年开始下降。

销售净利率分析。从上表中我们可以看出,北京华联的主营业务净利润较为平稳,但在2014、2015和2016三年的波动较大,其中2016年达到了-2.14,这说明北京华联的盈利能力在2016年存在了减弱的情况。

(1)净利润率。北京华联的净利润率在2014、2015和2016三年的波动较大,2016为-2.14。

3 对北京华联经营管理的建议

3.1 多样化构建融资渠道,提高内部融资能力

针对北京华联融资行为不理想可能是因为融资渠道所造成的影响,笔者认为,北京华联应该要构建出多样化的融资渠道,随着我国金融市场的不断规范,各种金融政策的不断出台,各类金融机构的不断产生,北京华联可以采取其他的融资渠道进行融资行为,例如融资公司等。

在此基础上,还需要提高北京华联内部融资的能力,内部融资能够比外部融资更加容易塑造北京华联持续发展的能力,具体做法为:北京华联可以建立起内部积累制度,通过员工持股、内部债权等形式来加强其内部融资的能力。同时,还要对财务制度进行健全,确保财务信息的公开、透明与公正;更要建立起战略的财务规划制度,结合企业发展的实际情况来设计融资和投资的行为,从而保证内部融资顺畅的简历。

3.2 强化市场调研工作

科学准确的市场调研是北京华联投资行为的重要保障,因此笔者认为,北京华联应该要健全内部的信息组织,在进行投资行为前不断对投资项目的市场现状,行业未来发展趋势等内容进行充分的调查,从而才能够根据实际的情况确定投资的行为及投资的方向,确保北京华联的有效有效性和资产利用的科学性,为企业未来的发展打下坚实的基础。

从实际上看,北京华联的投资收益并不理想,这在很大程度上是因为北京华联缺乏市场调研工作所导致的,针对此问题,笔者认为,北京华联需要组建专业的市场调查队伍,对主营业务市场、投资市场等方面进行科学、全面的调研,及时、精准的发现市场现状与问题,并且对结果进行合理的预测,从而确保经营的稳定。

3.3 建立科学的财务决策制度

财务决策制度能够及时的对财务决策人因过度自信所产生的决策失误进行制止和规范,由于决策人受到了主观思维及客观市场、知识等多方面的影响。所以一个人的决策难免会存在一定的片面性,而财务决策人能够对企业的财务活动起到决定性的因素,所以必须要对财务决策人的决策权力进行约束,从而减少决策的失误,建立财务决策制度的目的就是要通过北京华联内多方面的利益主体对财务决策进行系统的分析,发挥集体的力量,进而提高北京华联财务决策的有效性和科学性。

首先,需要透明化决策程序,通过这种透明化是要针对北京华联内部的各个利益主体进行透明,例如董事会、经理层、员工代表等,通过这种透明化可以让公司内部的员工及时的了解公司的财务决策,进而保证财务决策的公开化。同时,还可以吸纳公司内部员工的意见,让员工为公司的发展出力,提升员工对公司的组织承诺和向心力,更能够结合公司实际的情况来把握财务决策的合理性与科学性。

其次是外部咨询制度。北京华联的财务决策还可以通过外部决策制度来进行。外部决策机构都具有大量成熟的案例与专业的人员,外部决策机构的人员可以用客观、冷静的角度来分析北京华联存在的实际问题,并且结合问题提出有效的建议,这样可以避免北京华联内部人员决策中存在的局限性和片面性,从提升决策的科学性。

综上所述,财务报表分析是企业发展经营问题、解决经营问题的重要方法,北京华联作为我国零售行业的龙头企业,对其财务报表进行分析,进而掌握其公司实际的运营现状及未来发展趋势具有很强的必要性,因此,希望通过本文的研究能够对北京华联以及北京华联财务报表的使用方作出一定的借鉴贡献。

[1]丁玲.企业财务分析中存在问题分析及应对措施[J].财经界(学术版),2012(04).

[2]李波,李庆云,程雄杰.财务分析问题与对策探讨[J].现代商贸工业,2011(24).

[3]北京华联财务年报:2008-2016.

[4]刘靓.上市公司财务报表分析——以北京华联综超为例[D].中国人民大学.2018年4月.

[5]李雪梅:浅议财务报表分析[J].辽宁经济职业技术学院.辽宁经济管理干部学院学报,2004,(04).

[6]王广斌:上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004,(10).