企业研发收益与研发风险关系退耦的机理研究及计量检验

2018-09-13伦蕊

伦蕊

摘 要:本研究从理论层面探讨了企业研发活动中的收益—风险关系演变机理,以及管理经验因素在其中所发挥的调节作用,并通过构建模型和计量分析验证了理论的有效性。基于上述分析,对高技术企业研发活动的创新管理提出对策建议,同时也为政府主管部门提供决策借鉴。

关键词:经验;收益;风险;关系演化

中图分类号:F062.4 文献标识码:A 文章编号:1671-0037(2018)4-49-3

DOI:10.19345/j.cxkj.1671-0037.2018.04.010

Abstract: In this paper, we discussed the evolution mechanism of the relationship between income and risk in enterprises' R & D activities theoretically, and the roles of management experience in adjusting above mechanism. The validity of this theory was verified by modeling and econometric analysis. Finally, we put forward countermeasures and suggestions for innovation management in high-tech enterprises' R & D activities, and decision-making reference for the administrative departments of the government.

Key words: experience; income; risk; relationship evolution

1 研究背景与意义

作为物理学概念的“耦合”,实质上是指系统之间及其运行方式的某种互动。近年来,耦合概念受到一些经济管理领域研究者的关注。投资收益与投资风险间的关系耦合理论,甚至被称为“金融学第一原理”。但经典的“金融学第一原理”也不断受到各种金融异象的挑战,在Brandt和Kang(2004)[1]和Kinnunen(2014)[2]的研究中,均否认了股票投资的收益与风险间的正相关性。此外,研究者们还发现了战略风险与战略收益负相关的“鲍漫悖论”。

当收益与风险之间的驱动、关联关系发生异化或消失,就出现了二者关系的退耦现象。收益与风险的关系退耦在企业研发活动中较为多见。参照Tapio(2005)[3]对耦合区间的划分方法,我们测算了2016年中国高技术类上市公司的退耦指数。结果发现,收益—风险关系耦合的企业样本仅占总数的1.86%,而退耦企业的比例竟然高达98.14%。那么,在企业收益—风险关系退耦的普遍现象中是否有规律可循?对于那些实现了收益—风险关系的积极退耦,即能够以相对较小的风险博取相对更大收益的幸运企业来说,又是哪类因素对企业的路径选择发挥着关键影响?管理者的经验水平能否算作是其中之一呢?

鉴于此,本课题引入退耦概念,以高技术企业的研发活动为研究背景,探讨研发活动中的收益—风险关系退耦机理,并剖析管理经验,帮助企业提升研发收益和规避研发风险的实现机制。期望本研究能够继续拓展企业创新管理的研究领域,为企业研发活动摆脱“高收益—高风险”与“低收益—低风险”的两难抉择提供新的思路,并为主管部门制定区域及产业科技发展政策提供决策借鉴。

2 理论剖析

从理论层面来看,创新者由于承担着研发活动的高风险,理应获取高风险回报。但研发投入终将面临边际收益递减的问题,超越阈值水平后的投入增长将很难产生等比例的绩效改善[4]。与研发绩效的演变过程类似,研发风险因素同样也处于持续的变化之中。随着研发投入的不断增长,设施设备持續改善,开发的失败率受到遏制。但是,研发投入的增长一般也伴随着项目难度的提升,使技术风险累加,研发投入还可能挤占了市场开拓费用,为新产品上市带来隐患[5]。综合来看,在不同的研发投入强度水平上,企业的预期收益与预期风险均处在持续的变化之中,研发活动中收益—风险间的耦合关系也将呈现多元状态。

在企业研发收益—风险间关系的演变过程中,管理经验发挥着重要的调节作用。经验有助于提升管理者的认知能力,增强决策的科学性[6]。经验也能帮助管理者更好地应对例外性问题,展现出最佳的领导艺术。但不可否认的是,管理经验虽有助于实现企业收益—风险间关系的积极退耦,其价值却不应被无限放大。一旦管理者出现经验“超载”,他们可能变得思维僵化、故步自封,当然也可能走向过度自信和激进冒险[7],前者一般会损害收益,后者则经常会放大风险。可见,适度的经验是财富,过度的经验反而成为负担,对管理经验的有效运用存在着一个合适的“度”的问题。

3 模型、方法与计量分析

3.1 以研发投入为中间分析指标的收益—风险关系研究

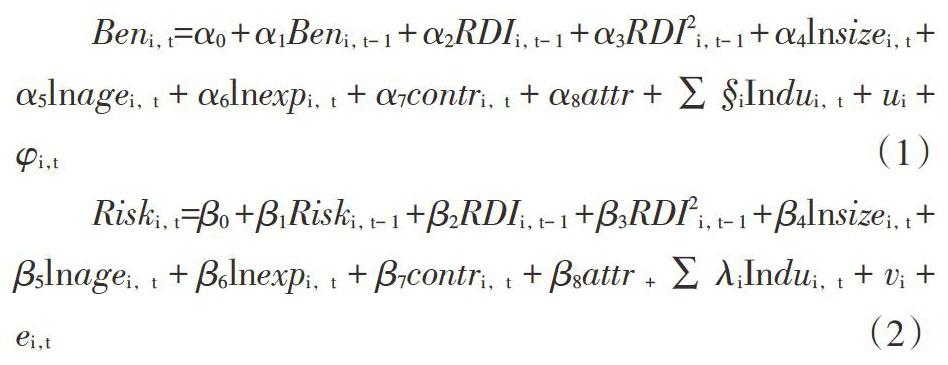

本文使用2006—2014年中国高技术类上市公司的面板数据,构建动态面板Sys_GMM模型,用于检验企业研发投入水平与收益、风险之间可能存在的非线性关系,并通过比较企业研发投入增长与收益、风险增长的相对速度,解析企业研发活动中收益—风险间关系退耦的渐进过程。具体模型如下。

模型1中的因变量Ben(企业收益)使用销售利润率来衡量,模型2中的因变量Risk(企业风险)采用Altman(2007)[8]提出的ZChina指数的倒数表示。两个模型中共同的自变量RDI是企业研发投入强度,是研发支出与主营业务收入的比值。控制变量包括高管经验、企业规模、企业年龄、最终控制人类型、资产属性及行业属性。其中,高管经验以总经理的岗位职龄衡量,考虑到如果总经理的任职时间过短,对企业运营绩效的影响可能比较有限,因此我们剔除了总经理职龄不足1年的企业样本。

由表1可知,研发投入与企业收益、风险之间均存在着显著的倒U型曲线关系,该结论具有稳健性。由模型(1)可得:d Ben/dRDI=-51.152 RDI+7.076。由模型(2)可得:d Risk/ d RDI=2.670 RDI+0.399。根據Tapio(2005)提出的退耦关系准则,当d Ben/d Risk的取值在[0.8,1.25]时,对应于企业收益与风险的关系耦合阶段。若d Ben/ d Risk的取值大于1.25,企业处于收益增速显著快于风险增速的积极退耦阶段。若d Ben/d Risk的取值小于0.8,企业处于收益增速显著慢于风险增速的消极退耦阶段。据此进一步计算可得,当RDI介于12.07%~12.68%时,企业的收益与风险关系耦合。当RDI<12.07%时,企业处于收益增速快于风险增速的积极退耦时期。而当RDI>12.68%时,企业进入到收益增速慢于风险增速的消极退耦时期。

3.2 管理经验对于企业研发收益—风险间关系的调节作用研究

研发活动的收益表现与风险水平,在很大程度上要依赖于决策者的经验储备。为了考察管理经验变量的调节效应,本文在模型(1)和模型(2)中加入研发投入强度与管理经验的交互项。具体模型如下。

表1报告了模型(3)和模型(4)的估计结果。由模型(3)可得:d Ben/d RDI=-34.134RDI+5.342+0.518exp。由模型(4)可得:dRisk/dRDI=1.536RDI+0.598-0.144exp。根据上述的退耦关系准则计算可知,企业的积极退耦区间从原先的RDI<12.07%变化为RDI<12.74%+0.0194exp,由于exp的取值大于0,因此可以认为,在管理经验的调节作用下,企业研发活动中的收益—风险积极退耦区间的范围得以扩展。

同理,企业的消极退耦区间也从原先的RDI>12.68%变化为RDI>13.75%+0.0179exp,可知在管理经验的调节作用下,企业研发活动中的收益—风险消极退耦区间的范围得以收缩。

为满足“积极退耦区间与消极退耦区间不相重叠”的条件,可进一步求得exp≤6.73年。由此可知,管理者经验在帮助企业扩展积极退耦区间、收缩消极退耦区间时,其作用发挥也存在着某种极限,这一极限值大约就出现在总经理任职的第6.73年。

4 对策建议

尽管研发活动中的收益与风险并存,但二者关系耦合的情形在实践中比较鲜见。实际上,研发收益和研发风险完全可能表现出截然不同的变化速率,从而使企业进入到收益—风险间关系退耦的状态。计量分析的结果表明,12.68%是企业研发投入强度的警戒线,超过这一阈值水平的研发投入将可能导致企业收益面临过高的风险代价。因此,建议超越警戒线的企业将创新管理的工作重心从盈利逐渐转向风控,以确保企业的财务安全和稳健增长。建议政府主管部门不仅要强调高技术企业的研发投入强度达到下限水平,同时也要对超越警戒线的企业采取风险预警,以帮助企业更清醒地认识到所获取研发收益的风险水平。

全面、客观地评估管理经验的价值。经验是管理者的实践性知识与反思性智慧,但经验的价值表现具有阶段性特征。根据计量分析的结果,建议高技术企业设定总经理任期7年的上限。当总经理任职超过7年后,应着重考察他们当前的运营理念能否继续与企业的内、外部情境条件充分匹配,从而在确保管理经验得以充分施展的前提下,尽可能实现企业收益最大化的目标。同时建议政府主管部门积极推进上市公司高管任期制度和绩效考核制度的相关改革,适时推行总经理最多连任两届、最长不超过7年的任期上限。

重视管理经验的价值生成、整合与共享。引导管理者对实践活动不断反思,从普通决策者向研究型决策者迈进。摒弃组织内的精英主义导向,营造动态开放、平等交流的经验文化氛围。不断整合、丰富企业及高管个人的经验库,帮助管理者实现管理经验与实践情境的快速对接。优化组织内部治理环境,为经验价值的充分发挥创造完善的体制、机制条件。

参考文献:

[1] Brandt M W,Kang Q.On the relationship between the conditional mean and volatility of stock returns:A latent VAR approach[J].Journal of Financial Economics,2004(2):217-257.

[2] Kinnunen J.Risk-return trade-off and serial correlation:Do volume and volatility matter?[J].Journal of Financial Markets,2014(11):1-19.

[3] Tapio P.Towards a theory of decoupling:Degrees of decoupling in the EU and the case of road traffic in Finland between 1970 and 2001[J].Journal of Transport Policy,2005(2):45-52.

[4] 朱晋伟,梅静娴.不同规模企业间创新绩效影响因素比较研究:基于面板数据半参数模型[J] .科学学与科学技术管理,2015(2):83-95.

[5] Wei Zhang.R&D; investment and distress risk[J].Journal of Empirical Finance,2015(6):94-114.

[6] Hambrick D C,Mason P A.Upper echelons:organizations as a reflection of its managers[J].Academy Management Review,1984(2):193-206.

[7] Gottschalk S,Greene F J,Müller B.The impact of habitual entrepreneurial experience on new firm closure outcomes[J].Small Business Economics.2017(2):303-321.

[8] Altman E I,Zhang L,Yen J.Corporate financial distress diagnosis in China[J].New York: New York University Salomon Center Working Paper,2008.