日渐趋严的房地产调控政策对于房产开发公司的财务状况的影响

——以保利地产为例

2018-09-13

1 引言

房地产行业作为中国的支柱型产业之一,从2008开始,行业整体盈利能力比较强,营业收入较高,为地方政府贡献了较大比例的税收,然而,随着国家的土地政策调控不断增强以及一线城市的不断限购,使得部分房地产公司的盈利能力不断下降及公司发展模式发生改变,本文以房地产行业龙头保利地产为例,通过财务分析及行业分析等方法对其进行分析,来观察日渐趋严的房地产政策对于保利地产及房地产公司的财务状况的影响。

2 房地产业行业价值链分析

传统的房地产开发存在两个重点,一是运用一切办法以低价购得地皮,二是依靠银行贷款确保资金共用,可以理解为空手套白狼;但是在这几年,传统的资金链与运营模式发生改变,国家增加了对土地审批与房屋价格的管控,使得房地产企业的资金周转速度减慢,增加了资金链中断的可能性,进而对其他项目的实施造成了威胁。行业状况的变化促进了房产企业价值链的变革,企业必须明确自身定位,识别长处与劣势,改善自身价值链稳步发展,现如今,新型房地产价值链特点为以下几点:

2.1 价值链的上游和金融的融合。

此价值链否定了获取土地和贷款的原有模式,中国当前房地产金融工具难以有效地使用,众多中小型房企除了依靠银行贷款以及民间借贷,没有其他更加合理的融资方式。对于房产业务较多的公司而言,筹资则更加困难。

2.2 终端束缚收紧,销售难度增加

近几年,房产市场属于卖方市场,销售火爆,房屋价格节节攀升。然而2004年以后,豪华户型市场供求已经达到平衡,适合普通老百姓购买的房屋很少,供求不平衡,部分购买者开始观望,政府对房贷申请者的要求更加严格,使得实现价值链难度增加,房产终端束缚收紧。尤其是对业务较多的公司来说,销售难度增加不利于公司资金的正常周转,甚至会导致其他项目停工。

2.3 中游和专业咨询公司拓展,房产行业日益呈现出个性化服务,有效细分市场,多元化业务趋势

客户居住要求的提高对房产公司价值链的要求增加,房产公司价值链需要在设计理念、房屋质量等方面不断提升,主要依靠专业化咨询服务来完成此提升。房产公司注重将房屋质量和专业咨询公司的长处相结合,让客户获得积累起来的价值链。

3 保利地产财务分析

3.1 公司概况

目前,公司已基本形成以房地产开发经营为主,以房地产金融和社区消费为翼的“一主两翼”业务板块布局,将逐步构建多元的利润增长模式。房地产开发经营仍是公司最主要的业务构成。

3.2 会计科目分析

3.2.1 利润表的分析

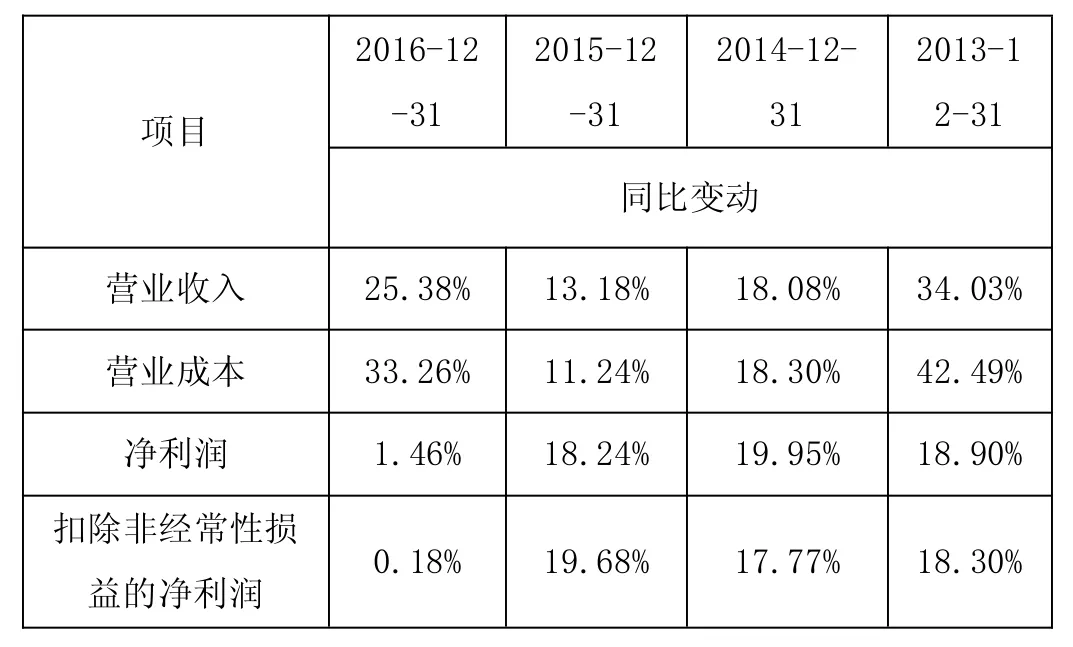

保利地产2016、2015、2014、2013、2012年的利润表主要项目变动比率如下表所示

2013-1 2-31同比变动营业收入 25.38% 13.18% 18.08% 34.03%营业成本 33.26% 11.24% 18.30% 42.49%净利润 1.46% 18.24% 19.95% 18.90%扣除非经常性损益的净利润 0.18% 19.68% 17.77% 18.30%项目2016-12 2015-12-31-31 2014-12-31

通过对保利地产5年的利润表的分析可以发现,营业收入和营业成本均在逐年增加,主要是因为报告期内公司结算收入的增加,以及房地产市场整体较为火爆,但是营业收入的增长比率不及营业成本的增长比率,通过分析2016年报可以得出,保利地产没有很好的控制好其在华南片区营业成本的增加,本文认为这是导致保利地产2016年扣除非经常性损益的净利润增速放缓的主要原因;

对于净利润而言,扣除非经常性损益的净利润占比净利润均在93%以上,说明保利地产的主营业务能力较强,持续经营能力较强。

3.2.2 现金流量表的分析

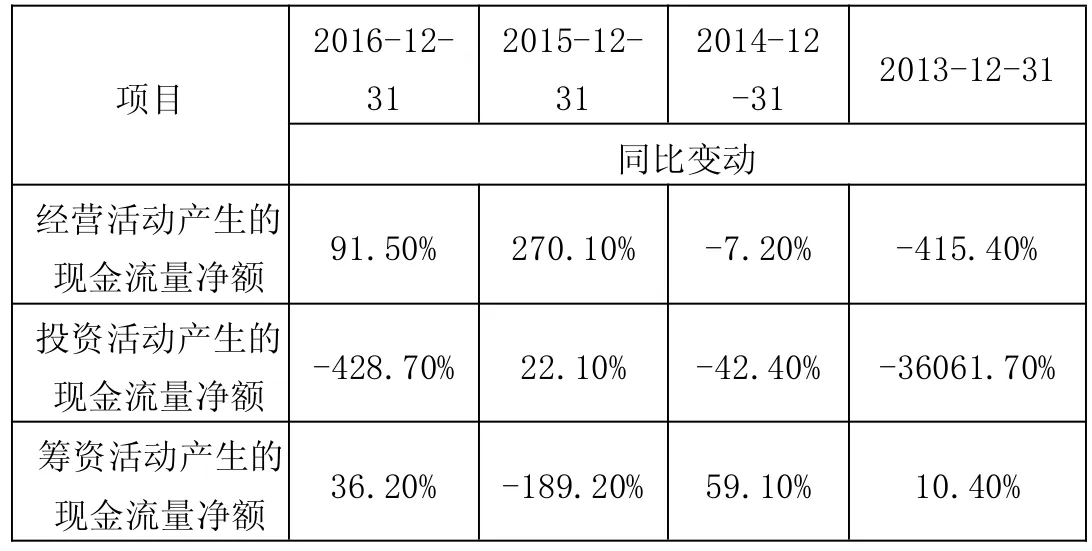

保利地产2016、2015、2014、2013、2012年的现金流量表主要项目变动比率如表所示

项目2016-12-2015-12-31 31 2014-12-31 2013-12-31同比变动经营活动产生的现金流量净额 91.50% 270.10% -7.20% -415.40%投资活动产生的现金流量净额 -428.70% 22.10% -42.40% -36061.70%筹资活动产生的现金流量净额 36.20% -189.20% 59.10% 10.40%

对于经营活动产生的现金流量净额而言,通过分析保利地产的年报发现,2013年和2014年现金流量净额为负数的原因在于支付联营、合营企业的往来款项增多,而收到的子公司合作方股东往来款减少;2015年和2016年现金流量为正数的原因在于销售收入增长较快,销售回笼款增长较多,合作方往来款投入增多。

对于投资活动产生的现金流量净额而言,2013-2016年现金流量净额为负数的原因在于对外投资与收购支出、收购子公司少数股东的支出大幅增加,

对于筹资活动产生的现金流量净额而言,2012-2014年现金流量净额为为正数的原因在于净增银行借款的增加以及于2014年发行债券所得到的现金,而2015年现金流量净额大幅下降的原因在于净增银行借款的减少,2016年现金流量净额较2015年上升的原因在于保利地产在2016年进行了非公开的定向增发以及发行了公司债券。

3.3 财务分析

本文中的财务分析方法是基于杜邦分析法来进行的企业财务分析

3.3.1 盈利能力分析

销售净利率为企业的盈利能力指标之一,对于房地产企业而言,销售净利率对权益净利率的影响程度最大,故在本文中主要分析销售净利率,本文中对其计算方法进行了修正,归属于母公司股东的净利润/营业总收入,下表为保利地产2012-2016年销售净利率。

项目 2016 2015 2014 2013 2012销售净利率 8.03% 10% 11.19% 11.64% 12.25%

通过上表可以发现,保利地产的销售净利率在逐年下降,影响销售净利率的直接因素为净利润和营业收入,间接因素为营业成本和期间费用。下面,我们从营业收入、营业成本、期间费用、净利润等几个方面来分析保利地产销售净利率逐年下降的原因。下表为保利地产2012-2016年营业收入、营业成本、期间费用的变动情况。

3.3.2 偿债能力分析

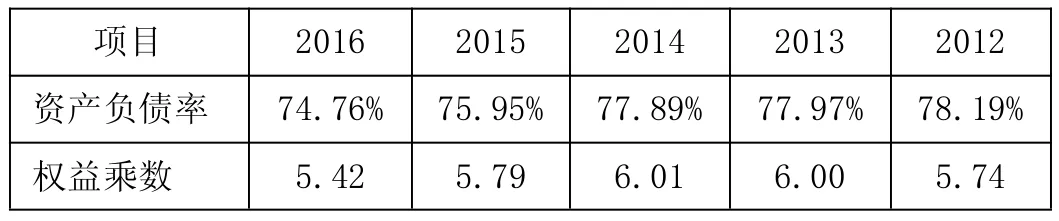

在传统的杜邦分析法中,权益乘数反应了企业的偿债能力,与之相对应的财务比率指标是资产负债率,因此,本文重点分析保利地产的资产负债率和权益乘数。下表为保利地产5年来的资产负债率和权益乘数情况。

项目 2016 2015 2014 2013 2012资产负债率 74.76% 75.95% 77.89% 77.97% 78.19%权益乘数 5.42 5.79 6.01 6.00 5.74

从上表我们可以发展保利地产的负债比率从2012年-2016年在逐年下降,这说明保利地产的长期偿债能力在加强,财务状况较为稳健,但是总额仍然较高,高于房地产行业的平均水平63%,故保利地产公司应继续优化资产负债表结构,适当控制融资额度。

而对于权益乘数而言,在2012年-2014年逐年上升,而在2014-2016年却在逐年下降,通过分析保利地产的年报可以发现,其原因在于2012-2014年保利地产的长期借款持续增加;而在2014-201 6年其长期借款持续减少,偿还借款较多,以及在2016年完成了90亿元的股票定向增发。

3.3.3 营运能力分析

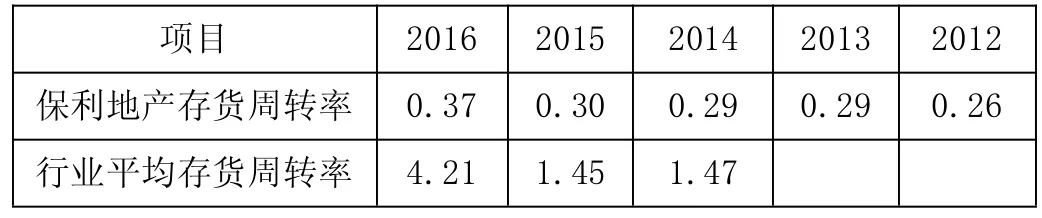

总资产周转率是企业的营运能力指标,通过分析保利地产的资产负债表可以发现,存货占总资产的比重较大,每年均达到了65%以上,因此,本文重点关系存货周转率,本文中存货周转率的计算方法=营业成本/平均存货余额,单位:次。下表为保利地产5年来的存货周转率变动情况。

项目 2016 2015 2014 2013 2012保利地产存货周转率 0.37 0.30 0.29 0.29 0.26行业平均存货周转率 4.21 1.45 1.47

通过上表可以发现,保利地产的存货周转率在逐年上升,说明存货的流动性在增强;房地产行业的存货周转率平均值在2016、2015、2014年分别是4.24、1.45、1.47(由于数据原因,暂时只取得房地产行业三年的平均存货周转率),保利地产这三年的存货周转率和行业相比,远低于行业平均水平,说明其运营能力仍需加强。

4 总结

通过对保利地产的财务报表分析我们可以发现,在2012年-20 16年,保利地产的盈利能力不断下降,具体表现在销售净利率不断下降;偿债能力得到了提升,但是高于行业平均水平,说明其负债结构仍有一定的改善空间;营运能力不断增加,存货的流动性在增强,具体表现在存货周转率逐年上升,但是仍低于行业平均值,说明其营运能力仍需要加强;总体而言,国家日减趋紧的土地调控政策及限购政策对保利地产乃至大多数房地产公司影响较为广泛,具体而言,第一:盈利能力在不断下降,原因在于多数城市一手房的限价、限购政策导致收入下降,及土地出让金的增加导致成本上升。第二:资产负债率下降,公司偿债能力及资产负债结构得到了提升,原因在于部分城市首付比例的提升以及整治违规贷款(如消费贷等)进入房地产行业。

[1]周天勇.中国住房问题的深层机理分析[J].中国中央党校学报,2010(1):42-46.

[2]王双.房地产财务风险管理的问题及其对策[J].绿色会计,201 1(8):23-24.

[3]徐晓明.中国房地产行业风险分析研究[M].吉林大学,2012:14-17.

[4]肖贤辉,谢赤.宏观经济因素对企业财务困境风险的影响[J].湘潭大学学报(哲学社会科学版),2012(04).