分税制改革提高了地方财政努力吗?

——基于税收分成、转移支付和预算外收入三元视角

2018-09-12乔俊峰张春雷

乔俊峰,张春雷

(河南师范大学商学院,河南 新乡 453007)

一、问题提出与文献回顾

中央和地方财政关系一直以来是财政体制改革的重心。2017年党的十九大报告更是明确提出“加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系”。1994年分税制改革前,以“分灶吃饭”为特点的财政包干体制并未很好解决中央与地方财政关系。在这段时期,中央财力占GDP的比重和中央财政收入占整个财政收入的比重分别从1978年的31.2%和45.8%下降到1993年的18%和22%。为了改变两个占比下降的局面,中央决定以“分税制”重新调整中央和地方财政分配关系。1994年分税制改革明确了政府间税收收入分享机制,2001年所得税改革又进一步明确了税收收入分享机制。分税制改革不仅成功扭转了两个比重的下降,更为重要的是重塑了中央政府和地方政府间的契约关系,形成了以分税合同为重要形式的主契约,并且对地方财政努力形成了更强激励。但分税制改革是否解决了包干制财政体制弊端,提高了地方财政努力呢?这些问题仍然没有定论。

财政努力是地方政府财政收入行为的重要形式,其努力程度不仅决定了中央政府能拥有多少收入,同时也决定了地方政府能否很好地履行财政职责[1]。关于财政努力研究的文献,目前主要集中在转移支付的激励效应上。Bahl (1971)认为由于中央对地方转移支付不能对地方财政努力产生合适的激励作用,导致地方政府财政努力程度降低[2]。Inman(1988)、Peterson(1997)基于理性收益最大化假说指出:由于地方政府不能将征税成本内部化,所以在支出既定的前提下,地方政府倾向于使用融资成本较低的转移支付去替代融资成本较高的地方税收,从而降低财政努力[3][4]。Litvack et al.(1998)认为,由于转移支付具有的无偿性质使得地方政府倾向于认为一般性转移支付与税收收入之间具有财政收入上的替代关系,导致一般性转移支付的增加会降低地方政府的税收努力[5]。Gamkhar and Oates (1996)实证研究发现地方政府无法通过提高财政努力水平弥补中央政府缩减的转移支付[6]。Panda (2009)则使用印度面板数据实证检验了转移支付对地方政府财政努力的负效应[7]。

但Smart(1998)、Egger(2010)则认为改进转移支付制度可以提升地方政府税收征集积极性。他们认为,由于地区间税收竞争的存在,尽管提高本地税率会引起税基减少,但也会使地方政府获得来自上级政府的均等化转移支付,进而弥补税率增加所造成的损失[8][9]。Smart (2007)研究发现加拿大接受转移支付的省份更倾向于提高地方营业税税率[10]。Dahlby and Warren (2003)研究发现澳大利亚的均等化转移支付也导致了更高水平的税收[11]。Buettner (2005)发现德国转移支付也存在相似的正向激励效应[12]。Sobel and Crowley (2014)利用美国50个州数据,也发现了转移支付对税收收入正向影响[13]。

在转移支付对中国地方政府财政努力研究中,范子英(2011)认为由于征税存在成本,地方政府会使用转移支付替代本地税收,造成财政努力积极性下降[14]。乔宝云等(2006)、张恒龙等(2007)、刘勇政等(2009)基于分税制改革后省级数据,研究发现转移支付抑制了地方政府财政收入征集的积极性[15][16][17]。胡祖铨等(2013)研究表明总量转移支付和均等性转移支付会抑制税收努力,而配套性转移支付则有正向激励效应[18]。付文林、赵永辉(2015)研究发现,相对于总量转移支付而言,专项转移支付对税收努力的扭曲效应更大[19]。冯海波、张娟(2015)研究了广东省转移支付对财政努力的影响,发现税收返还对财政努力具有负效应,而一般转移支付和专项转移支付对财政努力的影响却为正[20]。杨龙见、尹恒(2015)基于县级数据研究发现,一般性转移支付和专项转移支付抑制了税收努力,税收返还则能够提升税收努力积极性[21]。而魏福成、胡洪曙(2015)基于理论模型研究发现,一般性转移支付会提升税收努力积极性,配套于生产性公共产品的专项转移支付对税收努力会产生扭曲效应[22]。刘小勇(2012)则从纵向财政分配角度分析了地方财政努力影响因素,政府间财政分配、转移支付和支出责任等都会影响税收努力程度[23]。李婉(2007)认为地方政府的收入留成比例对其财政努力度产生了正向影响,而转移支付制度却明显抑制了地方政府征集财政收入的积极性[1]。

对于中国政府间财政分配问题的研究有几点值得商榷。首先,中国转移支付制度是分税制改革的重要内容,研究中国转移支付对地方财政努力影响离不开中国式财政分权的制度环境,构造合适的财政分权指标才能全面刻画地方政府所面临的财力分配格局和财税激励。现有文献度量中国式分权的指标主要包括财政收入边际分成率、地方财政收入(支出)占全国财政收入(支出)的比例和财政自主度三类指标[注]周黎安和吴敏(2015)详细分析了这三种财政分权指标的缺陷。,相对于已有的财政分权指标,税收分成比例能够更好地度量不同层级政府之间财力分配情况和财政激励[24]。其次,新税收集权理论(曹广忠等,2007[25];陶然等,2009[26];)认为,税收集权迫使地方政府在面对财政压力时必然以财政收入最大化作为其政策目标,从而导致地方政府大力发展房地产等高税行业,并逐步将财政收入的重点由预算内转移到预算外,在预算外收入占到部分地区财政总收入一半以上的情况下,单纯讨论预算内各种因素对财政努力的影响将与现实情况严重脱节[27]。最后,以上文献分别从转移支付的单一视角或者财政分权和转移支付的双视角去考察对地方财政努力的影响,但鲜有文献将转移支付和税收分成以及预算外收入综合到一个框架下考察地方财政努力的影响。本文试图弥补以上三方面的不足,从税收分成比例、转移支付和预算外收入三元视角出发,分析分税制改革对地方财政努力的影响。本文可能的贡献主要在于:第一,构造税收分成比例作为衡量财政分权的指标,克服现有财政分权指标无法准确刻画层级政府间财力分配的缺陷;第二,将税收分成比例、转移支付和预算外收入放到统一模型中综合考察地方政府和官员所面临的财力分配格局和财税激励;第三,检验地方政府财政努力的影响因素在不同地区是否存在门槛效应。

二、理论假说

分税制改革后,由于财权和事权的不匹配,地方财力呈现纵向不平衡,中央政府不得不加大对地方政府的财政转移支付以弥补地方收支缺口。财政转移支付的目标是实现地区间财政能力均等化,但这显然与地方政府实现财政支出最大化的目标不一致,并不能很好的激励地方政府征税。由于缺乏自由的税收征管权力,以及中央财政转移支付作用有限,地方政府便将目光聚焦在预算外收入上。地方创造的预算外收入全部归地方的政府、部门或单位所有,支出也享有充分的自主权。高比例的留成率,给地方政府“预算外”扩张以强烈激励,通过获取预算外收入,地方政府能够缓解由于预算内收入不足导致的财力短缺。

基于以上分税制改革以来中央和地方财政关系变化的理论分析,本文建立以下理论模型以阐释分税制改革对地方财政努力的影响机制。假设地方政府的财政支出为E,其包含三个部分,来源于上级政府的转移支付TR、预算内税收收入sTAX以及预算外收入B。其中TAX为从地方征收的税收收入,s为地方政府税收分成比例,转移支付包括一般性转移支付ftp、税收返还taxr以及需要地方政府进行资金配套的专项转移支付kE。k为中央政府拨付给地方政府的专项转移支付资金占地方政府支出E的比重,k越大,说明地方政府获得的专项转移支付相对于本地支出越多。

假定地方政府实现财政收支平衡,即:

E=sTAX+B+TR

(1)

而转移支付用式(2)表示:

TR=taxr+ftp+kE

(2)

为了简单起见,假设地方政府的税收收入是财政努力的线性函数,表示为:

TAX=re

(3)

r表示税收收入和财政努力相关系数,e表示财政努力程度。地方政府组织财政收入需要付出成本,假设地方政府组织财政收入的成本为:

TC(e)=0.5ce2

(4)

而地方政府的效用无论是经济利益还是政治利益,都与支出E具有一定的相关性。假设地方政府的效用为符合柯布道格拉斯函数形式的支出函数:

U(E)=βEδ

(5)

地方政府的目标函数可以表示为:

Max[U(E)-TC(e)]=Max[β(sre+ftp+taxr+kE+B)δ-0.5ce2]

(7)

满足一阶最优条件的地方财政努力的表达式为:

e=(srβδ/c)Eδ-1

(8)

由式(1)~(5)和式(7)、(8),分别对一般转移支付和税收返还以及k求偏导,可得式(9)、(10)、(11)。由于δ-1<0,1-k>0,则有:

(9)

(10)

(11)

从式(9)和式(10)可以看出,财政努力对一般转移支付和税收返还的一阶偏导都小于零,说明一般转移支付和税收返还对地方政府的激励作用均为负。这表明可视为地方政府财力的一般性转移支付和税收返还相当于给地方政府增加一笔额外的无成本的财政收入,基于地方政府理性假说,地方政府倾向于选择无成本的一般转移支付和税收返还替代有成本的组织财政收入行为。而对于需要地方政府配套资金的专项转移支付,从式(11)也得出其对财政努力的作用为负。这主要是因为,一方面,地方政府对专项转移支付的配套资金存在着“先配后撤”[28],即地方政府为了争取专项转移支付资金,首先对来自中央政府的专项转移支付资金配套,等争取到中央政府的专项转移支付资金后,地方配套的资金则挪作他用,形成实际上的无配套。另一方面,中央政府投入到特定领域的专项转移支付资金很可能会替代地方政府原本预算投入该领域的资金。专项转移支付资金对地方预算形成了和一般转移支付相同的替代效应,导致专项转移支付资金不仅没有产生预期的财政努力提高,反而导致了地方财政努力的下降。由此,我们提出了假说1。

假说1:转移支付不利于地方政府提高财政努力水平,其中税收返还和一般性转移支付对地方政府财政努力激励作用为负,专项转移支付同样会抑制地方政府提高财政努力积极性。

由式(1)~(7),可以推导出e对税收分成比例s的偏导:

(12)

税收分成是地方政府组织的税收收入在层级政府间按税种和比例进行分配,尽管中央和各省之间的分成比例由中央政府制定,但省以下多级政府间税收分成比例却千差万别[24]。分税制改革后,收支责任划分的不对等使得地方政府普遍陷入财政困难,而提高市县政府的税收分成比例意味着市县政府能够获得更多的税收收入弥补地方财力短缺。地方政府不仅仅能够从提高税收分成比例中获益,同时也能够从提高本地的财政努力水平中获益。在提高努力水平和获得更多税收收入的棘轮效应中,地方政府的税收分成比例和财政努力会形成良性循环。考虑到中国分税制的实际情况是按照税种和比例进行划分,而各税种税源规模参差不齐,不同的税种给地方政府带来的效用也势必不同,所以各税种对地方财政努力的影响也不尽相同。由此,我们提出了假说2。

假说2:提高市县政府的税收分成比例总体上能刺激地方政府提高财政努力水平,但各税种对财政努力的影响具有差异性。

根据式(1)~(7),求e对预算外收入B 的偏导:

(13)

从式(13)可以看出,财政努力对预算外收入的一阶偏导为负,说明预算外收入的大量存在抑制了地方政府筹集预算内收入的积极性。地方政府的财政努力不仅受预算内收支影响,同时也受到预算外收支的影响。在预算内收支受到严格约束,地方政府总支出不断膨胀的背景下,单纯通过有限的财政转移支付已经无法弥补地方政府的收支缺口。预算外收入作为弥补地方财力短缺的最重要的工具之一,其自由的征管权利和高比例的留成率自然而然吸引了地方政府将有限的精力聚焦在预算外收入上,而忽视了地方预算内收入的有效筹集,从而降低了财政努力程度。在预算外收入获取更容易,支出自主权更大的情况下,即使完善转移支付,地方政府的预算内财政努力也不会得到大幅提升[27]。由此,我们提出了假说3。

假说3 :预算外收入抑制了地方政府筹集预算内收入的积极性。预算外收入占比越高,地方政府越有可能不努力征税,藏富于民。

由于财政净流入地区和财政净流出地区的产业结构、地理位置和经济总量具有显著的差异性,导致地方政府面临的财政状况也千差万别。财政净流出地区财力雄厚,税源充足,税基规模庞大,提高1%税收分成比例,其获得的税收留存额较大。转移支付只占财政净流出地区财政支出的很小一部分,因此其不会将更多的精力放在“转移支付”上。对财政净流入地区而言,其预算内支出的很大一部分来自中央政府的转移支付。由于财政净流入地区税基规模较小,税源单薄,即使加强征管强度也无法有效改善自身财力紧缺的现状,向中央政府“索取” 更多的转移支付成为其首要选择,所以财政净流入地区更多关注转移支付。总的来说,财政净流出地区更加关注税收分成,而财政净流入地区更加关注转移支付。由此,我们提出了假说4。

假说4:财政净流出地区少量的转移支付能够提高地方财政努力,财政净流入地区转移支付对财政努力具有负向影响;税收分成对财政努力具有正向影响,但相比财政净流出地区,净流入地区影响更小。

三、计量模型与变量说明

(一)计量模型

为了验证以上假说,本文在乔宝云等(2006)[15]、刘小勇(2012)[23]和胡祖铨(2013)[18]等人的研究基础之上,建立如下计量模型:

effortit=α0+β1ebit+β2fdit+β3taxrit+β4ftpit+β5stpit+Xit+ξit

(1)

其中,effort是财政努力水平,α为个体效应。eb为预算外收入变量,fd为本文的分权变量,taxr、ftp和stp分别为省级政府接受中央政府的税收返还、一般转移支付和专项转移支付变量。X为一组控制变量,ξ是服从标准正态分布的随机误差项,i和t分别表示第i个省份和第t年。

基于理性预期假设,地方政府的行为选择会受到制度惯性的影响产生路径依赖。因此, 本文在式(1)的基础上加入了财政努力的滞后项,构造了以下动态面板模型:

effortit=α0+β1efforti(t-1)+β2ebit+β3fdit+β4taxrit+β5ftpit+β6stpit+Xit+ξit

(2)

(二)变量与数据说明

1. 被解释变量

财政努力是一个国家或地区筹集财政收入的效率,目前测度财政努力的方法大多采用Bahl(1971)[2]提出的“权柄法”。“权柄法”的核心思想是首先使用模型预测地方政府的预期财政收入,然后将实际财政收入占预期财政收入的比值作为财政努力的度量。预期财政收入通过式(3)的模型估计得出:

lnrev*=α0+β1lngdpmean+β2market+∑βk*Dumyear+ε

(3)

lnrev*是预期财政收入的对数,lngdpmean为人均实际GDP的对数[注]实际GDP是利用1998年为基期的cpi对各年各省份名义GDP平减得到。,market为市场化指数,Dumyear为1998~2015年份虚拟变量,ε为服从标准正态分布的随机误差项。估计预期财政收入的方法为控制个体差异的固定效应。

2. 核心解释变量

(1) 财政分权指标

在以往财政分权的指标设定上,大部分学者采用收入分权、支出分权和财政自主度等表示,但这些变量仍然只是从省级层面上来构造的分权变量,无法反映省以下财政分权的特征。本文借鉴吕冰洋等(2016)[29]做法,选取了代表性的四个税种,增值税、营业税、企业所得税和个人所得税的分成比例分别作为财政分权指标。市县政府各税种的分成比例测算方式为一个省份内部各市县级政府获得的该项税收收入总和比上该省份税务部门组织的该项税收之和。考虑到单一税种不能完全反映层级政府间的实际分权程度,在吕冰洋等(2016)[29]的基础上,本文增加了市县政府获得的所有税收收入与税务部门在该省份组织的所有税收收入的比值作为地方政府的税收总分成比例。

(2)转移支付指标

借鉴李婉(2007)[1]、李永友(2017)[30]等做法,本文采用税收返还、一般转移支付和专项转移支付分别占地方一般预算支出的比重作为转移支付的三个变量,反映地方政府对转移支付的依赖程度。

(3)预算外收入指标

分税制改革的不完善使地方政府财政缺口增大,地方政府不得不将目光转向具有更大财政自主权的预算外收入[27]。由于预算外收入规模和支出方向基本不受到中央政府的有效控制[31],因此地方政府会将更多的精力放在预算外收入的获取上。为了反映地方政府对预算外收入的努力程度,本文借鉴前人(陈抗等,2002[32];方红生和张军,2014[33])的做法,将预算外收入指标设定为地方预算外收入占地方预算内外收入之和的比重。预算外收入占比越大,能够为地方政府提供的自由财力也越多,地方政府努力筹集预算外收入的动机也越强[注]地方财政收入不仅包括一般预算收入和预算外收入,而且还有制度外收入(方红生和张军,2014),由于制度外收入的准确数据不可获得,故本文将预算外收入和一般预算收入作为地方财政收入。。预算外收入的大量存在,将导致地方政府降低预算内的财政努力积极性。

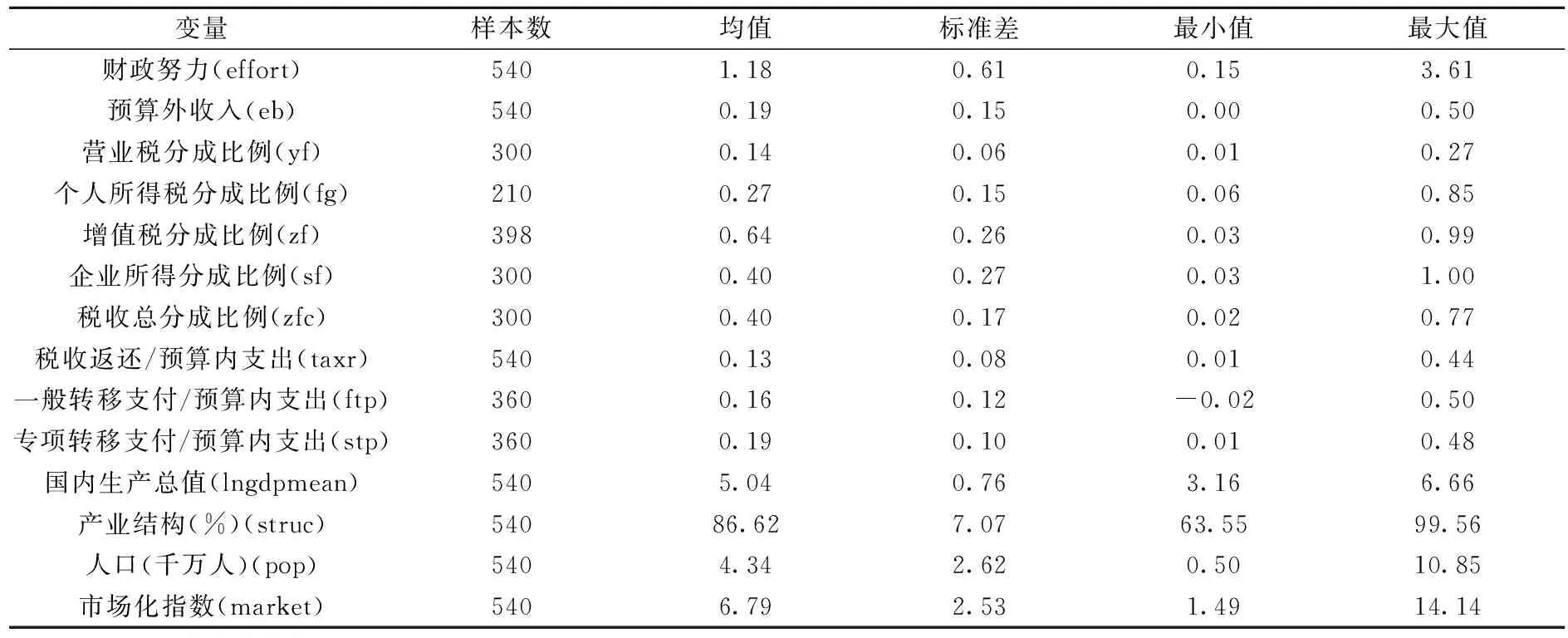

表1 变量描述性统计

3.控制变量

X为一组控制变量,主要包含:(1)人口规模(pop),人口规模和辖区内居民的公共服务需求总量正相关,即人口越多,地方政府越要努力征税以满足居民公共服务的需求。但人口规模在一定程度上也反映了税基,税基大的地区,地方政府能够较容易筹措到财政收入。(2)国内生产总值(GDP),反映该省份的富裕程度,本文对GDP进行人均后取对数。(3)二、三产业占GDP的比重(struc),反映地方税基水平差异。(4)市场化指数(market),反映某地区的市场经济发育程度。该省份的市场化指数越大,说明该地区经济发达,产销旺盛,能够带来更多的税收收入[29]。变量的描述性统计见表1。

4.数据来源

一般财政预算收入和支出,预算外财政收入和支出来自1999~2016年《中国统计年鉴》,总量转移支付来自1999~2016年《中国财政年鉴》,2009年之前税收返还数据来自历年《地方财政统计资料》,之后来自财政部网站公布的中央对地方税收返还和转移支付分地区预算汇总表。一般转移支付和专项转移支付根据《地方财政统计资料》中“财政体制管理资料”进行分类统计,并结合2004年、2008年及2009年准确的专项转移支付数据调整后得出。各省税务部门组织的及县市留存的营业税、企业所得税、个人所得税、增值税以及总税收收入分别来自历年《中国税务年鉴》与《全国地市县财政统计资料》。由于《全国地市县财政统计资料》在2008年以后统计口径上发生了变化,同时在2000年之前缺乏企业所得税数据统计,因此企业所得税数据范围为2001~2007年,其他税种数据范围为1998~2007年。各省份GDP和产业结构数据来自1999~2016年《中国统计年鉴》,市场化指数来自于樊纲等编写的《中国市场化指数》,人口数据来自1999~2016年《中国人口统计年鉴》。另外,由于西藏自治区的特殊性,本文剔除了西藏自治区的数据。

四、实证分析

(一)基本回归结果

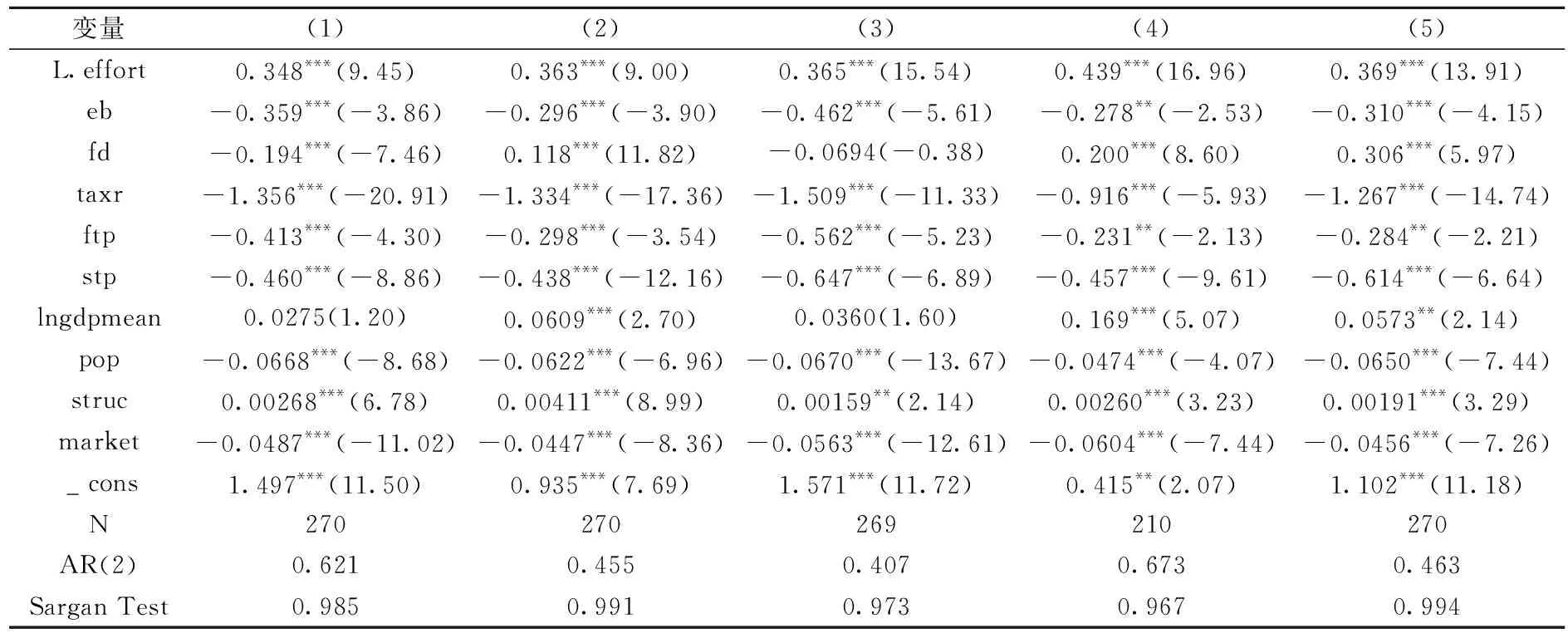

表2列出了基本回归结果。其中列(1)~(5)的财政分权变量分别为营业税分成比例、个人所得税分成比例、增值税分成比例、企业所得税分成比例和税收总分成比例。每个模型均进行了序列相关检验,确保模型的变量和残差项满足二阶序列不相关的要求。同时使用sargan检验判断模型中系统GMM工具变量是否有效。

表2 基本回归结果(1998~2007年)

注:括号内数字为t值,*、** 、*** 分别代表在10%、5%、1%的置信水平下显著。下同。

从表2结果可以看出,二阶序列相关值ar2p均大于0.1,说明变量之间和随机误差项不存在序列相关性。从sargan检验的结果来看,sargan值均显著大于0.1,说明工具变量选择合理。财政努力滞后项均在1%的水平上显著,且系数具有很强的稳定性,说明地方政府当期的财政努力水平的确会受到滞后期的影响。

从转移支付的符号上来看,列(1)至(5)中,税收返还,一般转移支付和专项转移支付的系数均为负且显著,但三者对财政努力的影响存在着显著差异。税收返还系数的最大值为-0.916,最小值为-1.509;一般转移支付系数最大值为-0.231,最小值为-0.562;专项转移支付的系数最大值为-0.438,最小值为-0.647。从三者系数的变化范围来看,三者系数均保持了一致性和稳定性。说明不管是无指定用途的税收返和一般转移支付,还是规定了具体用途的专项转移支付,其结果都对财政努力产生了负向影响。实证结果很好的验证了假说1。

在财政分权变量上,税收总分成比例对地方财政努力的影响显著为正。税收总分成比例每提高一个百分点,则能够促进地方提高财政努力0.306个百分点,这符合一般认识,同时印证了假说2。由于各税种税基的不同,市县政府各税种的收入也差异巨大,通过比较不同税种分成比例的系数发现,税收分成比例对财政努力的影响具有较大的差异性。营业税分成比例对地方财政努力具有显著的负效应,可能的解释是营业税是地方税种,主要有省、市、县三级进行分成,县级政府分得的营业税越多,省级政府和市级政府分得的越少,则省级财政努力水平下降。增值税对地方财政努力的影响为负且不显著,我们分析后认为,增值税虽然占地方税收收入的很大一部分,但增值税的征收机构是国税局,而国税局采用垂直管理,较少受到地方政府的干预,所以增值税的分成比例对地方政府财政努力影响就有可能不明确。预算外收入比重除模型(4)中在5%水平上显著外,其余均在1%的水平上显著为负,且系数的变化范围为-0.462到-0.278,说明预算外收入变量的系数具有高度稳定性。预算外收入的比重越高,地方政府获得预算外收入较为容易,则地方政府会将更多的时间投入到预算外收入的征集中,从而降低地方政府筹集预算内财政收入的积极性,这说明预算外收入对预算内收入形成了替代效应。预算外收入比重每增加1%,则会降低0.341%的财政努力积极性。这印证了假说3。

(二)稳健性检验

本文通过调整时间窗口和改变模型中的分权变量等分别对上述实证结果进行了稳健性检验。结果显示,无论是调整时间窗口,还是替代核心解释变量,结果都表现出高度稳健性。

1.调整时间窗口

2002年,中央实行了所得税收入分享改革,进一步规范了中央和地方财政分配关系。为了考察所得税收入分享改革是否对地方财政努力造成了内生性影响,以2002年为时间分界点,本文进行稳健性检验。从结果来看,财政努力滞后项的系数与表2基本保持一致。税收分成比例、转移支付和预算外收入的系数也保持了高度的一致性。除了人均GDP系数整体显著性水平上升外,其它控制变量的结果也保持了高度一致。这说明表2报告的基准模型回归结果并不依赖于特定的时间窗口[注]限于篇幅,文中未能报告调整时间窗口的计量结果,有兴趣的读者可向作者索要。。

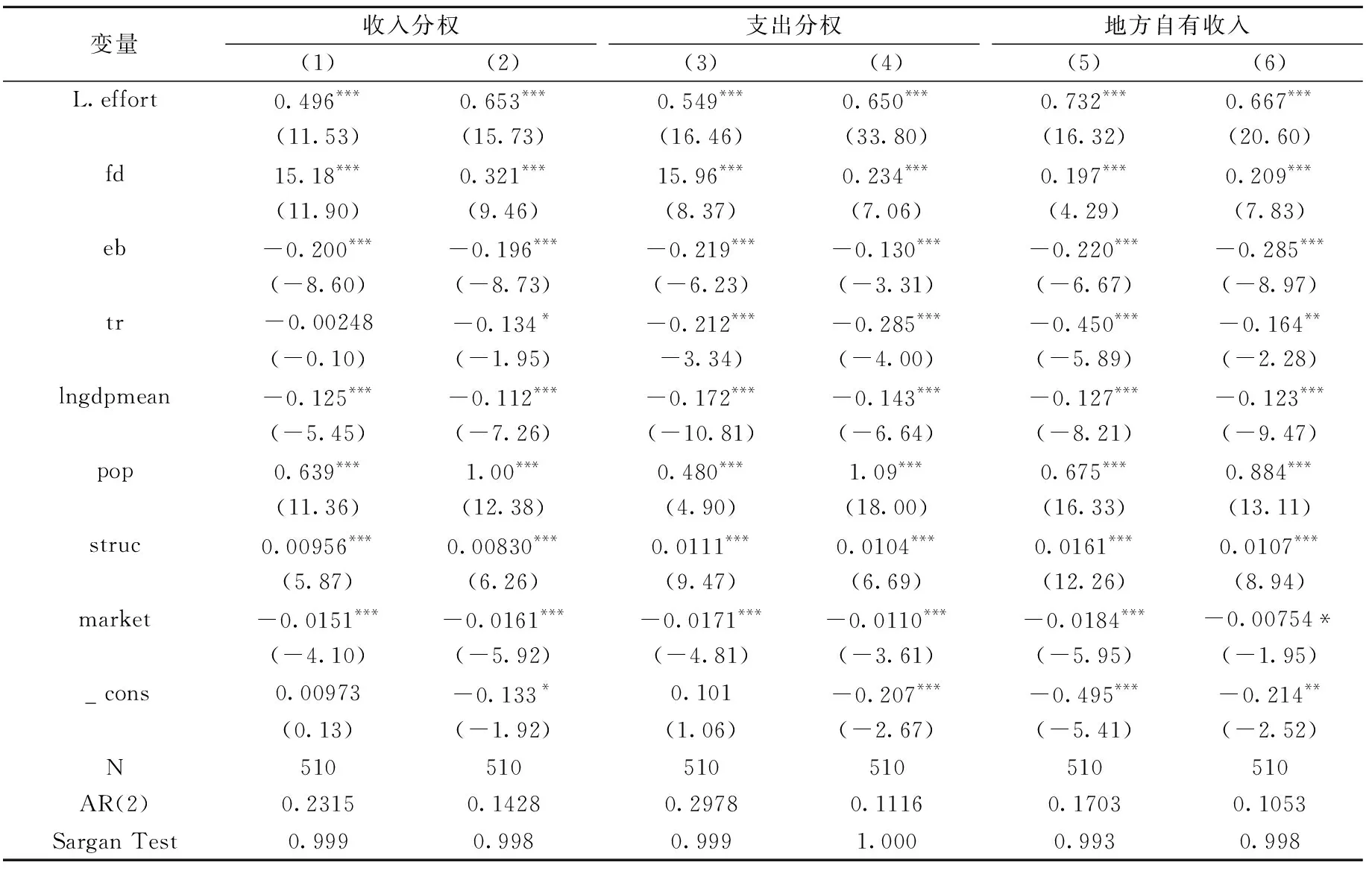

2.替换模型中的税收分成比例为传统的分权变量

分权不仅包括收入分权,同时还包括支出分权。由于在分税制过程中,并没有对财政支出划分进行实质性的调整,而是对收入划分进行了重大的改革,所以分税制后地方政府普遍感到财力不足。在税收的划分上,市县政府不仅仅要同中央分享本地的税收收入,而且还要同地级市和省分享剩余的税收收入。本文借鉴陈硕、高琳(2012)[34][注]陈硕、高琳(2012)详细分析了各类分权指标的优缺点,并对现有文献所使用的分权指标进行了梳理。的做法,构造了两个传统的分权指标:收入分权和支出分权,同时也考察了在消除人口因素后两类分权指标对地方财政努力的影响。本文也借鉴王文剑(2010)[35]做法,构建地方自有收入指标[注]王文剑(2010)认为,在财政收入方面,地方政府掌握着很大的权利,可以用地方政府掌握的收入权利大小来度量分权。。

表3 收入分权、支出分权和地方自主度(1998~2015年)

表3报告了使用收入分权、支出分权以及财政自主度指标后模型的回归结果。其中模型(1)、(3)的分权指标没有消除人口因素,模型(2)、(4)的分权指标考虑了人口因素。模型(5)的分权变量是地方自有收入占地方总收入的比重,反映地方财政收入的自主程度。模型(6)的分权变量是地方人均自有收入和全国人均总收入的比重,反映的是人均财力相对于全国平均水平的差距。

从表3的结果上来看,三个分权指标均显著且为正,说明分权的确会对地方财政努力产生正向激励效应,在财政分权框架下,地方政府预算外收入的大量存在会降低地方政府的财政积极性。在所有模型中,财政努力的滞后项仍然显著且全部为正,转移支付的结果仍然为负。从核心解释变量来看,进一步说明表2的结果具有很强的稳健性。

(三)财政努力影响因素的门限效应

为了检验转移支付和税收分成比例对财政努力的影响在财政净流入和净流出地区是否存在不同机制,本文构建了以下面板门槛模型。

effort=α0+α1fb+α2s+α3TR(TRγ)+α4TR(TR>γ)+α5X+ε

(4)

effort=α0+α1eb+α2TR+α3s(sθ)+α4s(s>θ)+α5X+ε

(5)

1.转移支付对地方财政努力影响的门槛效应

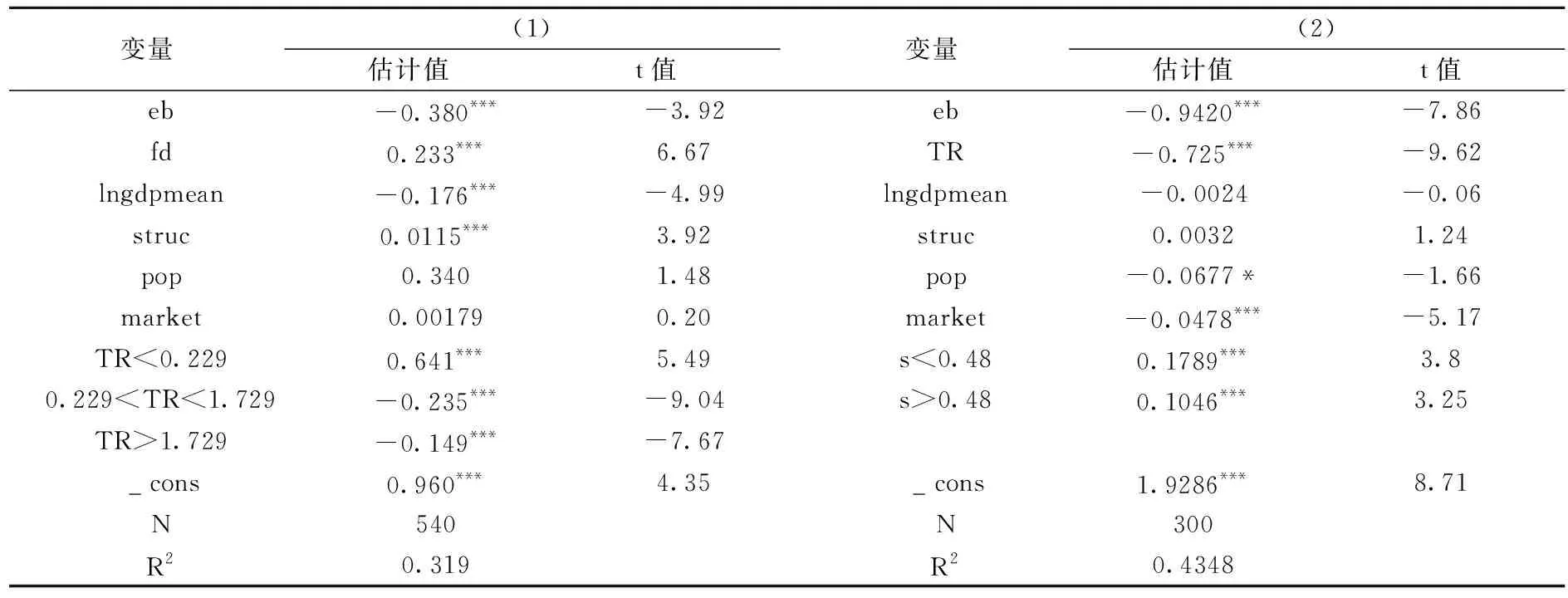

通过检验,税收分成比例对财政努力存在着显著的单门槛效应,门槛值为0.480。基于估计出的门槛值,本文对面板门槛模型进行了参数估计。在模型(4)中,我们使用转移支付占地方政府预算内外收入的比重来衡量地方政府对转移支付的真实依存度[注]在这里使用转移支付占地方政府预算内外收入的比重作为门槛变量,是因为预算外收入占据地方总收入较大比重,如果只是使用转移支付占地方政府预算内收入的比重来衡量转移支付对财政努力的门限效用,很有可能导致结果的偏误。。表4中(1)报告了门槛回归的估计结果。当门槛值小于0.229时,少量的转移支付对财政努力具有促进作用,当跨过门槛值后,转移支付抑制了财政努力的提高。当转移支付变量跨过第二个门槛值1.729后,转移支付对财政努力仍然具有负效应,但系数变小了。将门槛值和对应的省份联系起来,发现小于0.229时,对应的地区大部分都是财政净流出地区,当大于0.229时,对应的地区大部分都是财政净流入地区。并且甘肃、青海、宁夏、新疆四省份的转移支付变量大于第二个门槛值1.729。分析后认为,甘肃、青海、宁夏、新疆属于欠发达地区,经济发展水平在全国处于末端,面临着比其他省份更严重的财政压力。巨大的财政压力迫使地方政府不得不努力筹措相应的财政收入改善财政状况。

表4 门限回归结果

注:*、** 、*** 分别代表在10%、5%、1%的置信水平下显著。

2.税收分成比例对财政努力影响的门槛效应

基于估计出的税收分成比例的门槛值,表4中列(2)报告了模型的参数回归结果。当税收分成比例小于门槛值时,对财政努力的影响为正,跨过门槛值后,对财政努力的影响结同样为正,但系数却变小了,两者变化高达71%,差异显著。

从回归的结果来看,随着税收分成比例的提高,地方政府财政努力水平对税收分成比例的弹性系数在变小。表明当税收分成比例较低时,更有利于地方政府提高财政努力水平。进一步分析门槛值前后对应的各省份的财政净流入净流出状况,发现当税收总分成比例小于0.48时,对应的地区大部分是财政净流出地区,而跨过门槛值后,对应的大部分是财政净流入地区。实证结果符合一般感性认识,同时很好的印证了假说4。

五、结论与政策建议

本文在包含税收分成比例、转移支付和预算外收入统一框架下,考察了分税制改革对地方财政努力的影响。研究发现:(1)转移支付的大量存在降低了地方政府的财政努力水平,抑制了地方政府组织财政收入的积极性。税收返还和一般转移支付都抑制了地方政府的财政努力的积极性,而专项转移支付同样会抑制地方政府提高财政积极性。(2)税收分成比例能够对地方财政努力产生正向影响,并且不同税种的税收分成比例对财政努力的影响存在显著差异性。(3)预算外收入占地方财政收入的比重和地方财政努力水平负相关,即预算外收入占比越高,地方政府越不努力征税。(4)转移支付和税收分成比例对地方财政努力的影响在不同地区存在着不同的机制。转移支付对财政努力的影响在财政净流出地区为正,净流出地区为负;与净流出地区相比,净流入地区税收分成比例对财政努力影响的正效应更小。

基于此,为了进一步推进我国财政体制的改革,提出以下建议:第一,目前我国中央与地方税收分成实行的是按税种按比例的分成模式,但这种模式没有考虑到地区的差异性。应该根据地方政府的努力水平,实行浮动税收分成比例,同时应该考虑地区差异因素,合理确定不同省份的税收分成比例。第二,中央政府在对地方政府实行转移支付的过程中,应当结合地方的财力状况和财政能力合理确定转移支付,把转移支付和地方的财政能力挂钩,激励地方政府提高财政能力,减少地方政府对转移支付的依赖。中央政府在对地方进行转移支付的过程中,应考虑不同地区的经济环境,合理减少欠发达地区的转移支付,注重培养欠发达地区的财政自给能力。第三,把地方政府的预算外收入,逐步纳入到预算内管理,缓解地方政府因为存在大量的预算外收入而放弃预算内收入导致的财政收入流失。