我国制造业集聚、地区专业化与结构演进

2018-09-12邱风,叶密,熊玮

邱 风,叶 密,熊 玮

(1.浙江财经大学经济学院,浙江 杭州 310018;2.中建投信托有限责任公司,浙江 杭州 310000)

一、引 言

产业集聚与地区专业化方面的研究文献较为丰富[1][2][3][4]。然而,产业集聚与地区专业化发展过程中必然伴随区域间产业结构的变迁,由政府官员的政治晋升博弈可能引致区域间产业结构趋同。在经济规律的约束下,第一产业的空间布局在很大程度上表现为一种自然地理现象,而第三产业的空间分布决定于第一、二产业发展对其产生的衍生需求,部分第三产业(如酒店、餐饮等传统产业)属于本地化产业,因此这方面的研究主要集中在制造业集聚和地区专业化的趋势及影响因素等。其中的关键问题是选取合适的指标,对其趋势给出精确的判断。在众多指标中,诸多文献忽略空间距离因素,加入空间距离因素可能对集聚和专业化趋势判断产生较大的影响。

产业集聚、产业地理集中与地区专业化三个概念相互联系、相互交叉。产业集聚与产业地理集中基本一致,均指向产业活动在某一地区的集中[5]。对此,目前学术界尚未形成统一的认识,有些文献对这两个概念不作区分,本文使用产业集聚概念。地区专业化与产业集聚两个概念极易混淆。从统计的角度看,二者存在明显的差别,地区专业化衡量特定地区中产业的分布状况,而产业集聚关注相关产业在地理空间上的分布情况。但二者又有一定的联系,如某个产业在特定区域的集中度较高,则其地区专业化特征可能就较为突出。

关于产业结构及其变迁趋势的研究,多数是从产业结构高级化的角度探讨我国或区域产业结构的现状并寻求结构高级化的对策。区域产业结构演进的研究大多集中于对长三角、珠三角和京津冀地区的研究[6][7],以全国作为对象的研究不多[8]。从理论逻辑看,区域产业结构演进与产业的集聚化发展趋势和地区专业化趋势应存在某种内在的必然联系,因为产业在某一个区域集聚(扩散)或地区专业化程度的变迁必然导致区域间的资源重组,进而引致区域产业结构的波动。需要深入探讨的是,产业的集聚化发展和地区专业化趋势究竟是促进区域产业结构趋同还是导致差异化发展态势?一定要避免区域间产业结构趋同或需要通过政府促进区域间产业结构的差异化发展吗?特别是相互临近的区域,其产业结构一般具有趋同现象,因为其资源禀赋相近,这也是集聚效应在地理空间上的反映。

综上所述,本文拟从制造业总体与分地区两个视角,探究产业集聚、地区专业化与产业结构演进之间的关联关系,为三者的相互关系提供一个实证结论。

二、文献综述与相关测度指标改进

测度产业集聚和地区专业化程度的方法很多,实证研究文献也较丰富。综合已有相关研究,如无特殊说明,本文均采用以下的原始变量[9]:Eik代表地区i行业k的某指标(如就业人数、产值和增加值等)。其中,i表示全国或一个区域中的一个地区,k表示某一区域(或全国)所有行业中的一个行业,m、n分别表示地区与行业总数。我们用Eik计算四个不同的比值[注]式(1)表示i地区k行业某指标占该地区所有行业的比重,式(2)表示i地区k行业某指标占全国该行业的比重,式(3)表示地区i某指标占全国所有行业的比重,式(4)表示k行业的某指标占全国所有行业的比重。:

(1)

(2)

(3)

(4)

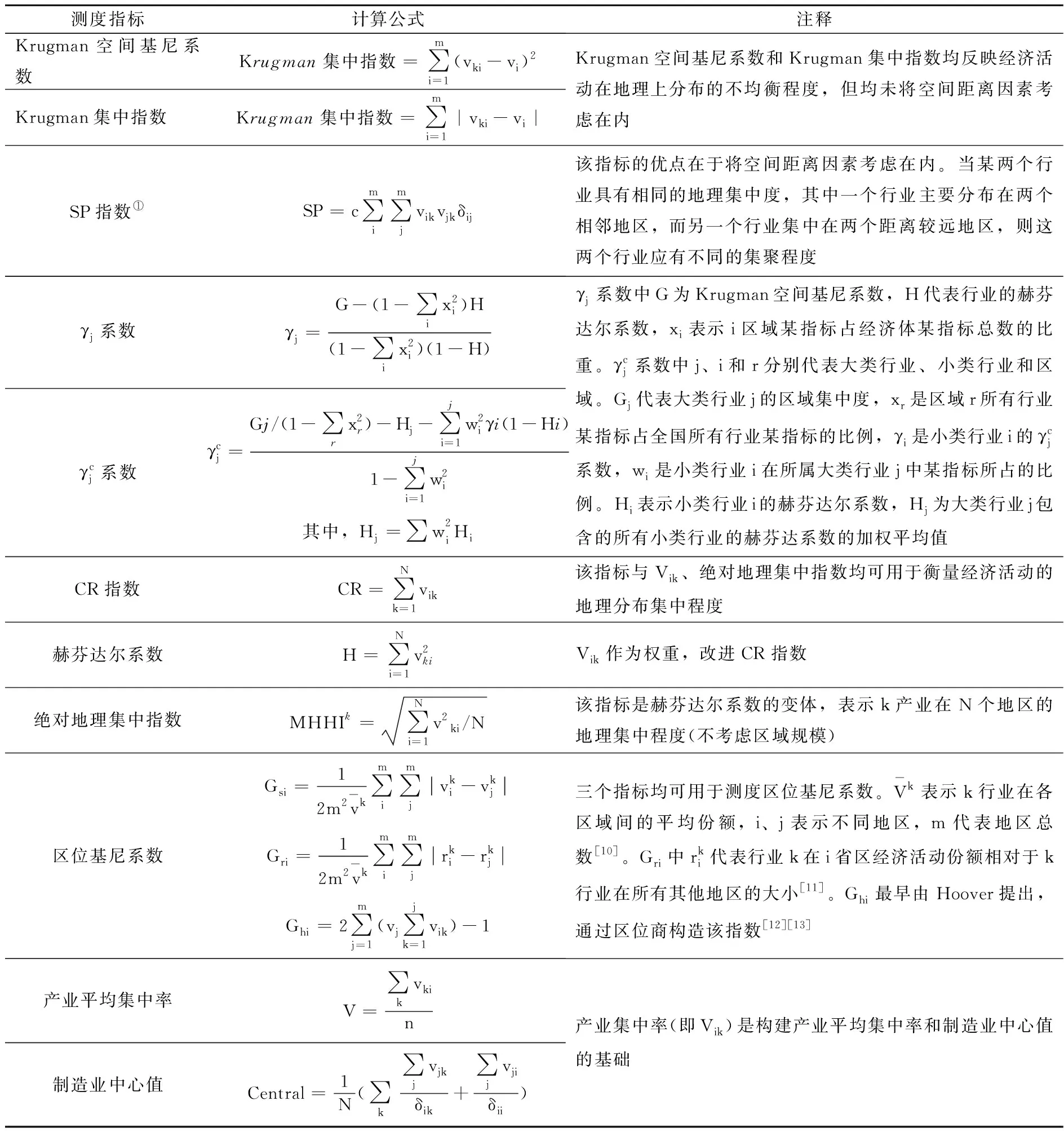

(一)产业集聚

产业集聚的测度指标很多(见表1所示)。除表1列出的指标外,还有E-G指数、熵指数、标准差系数、布什和莱茵哈特地理集中指数、Isard指数等。运用相关指标并以我国制造业为例的产业集聚趋势研究,大致可归纳出以下几种观点。

(1)集聚程度处于上升态势。我国制造业在市场化改革以来正向东部沿海地区集聚,地区专业化水平和市场一体化水平正逐步提高,使制造业无法向中西部地区转移,进而推动地区差距的不断扩大[14][15]。也有少数研究得出相反的结论,认为我国地区专业化水平趋于下降[16]。近期的研究结论基本相似,以SP指数为指标的研究发现绝大多数制造业行业的集聚趋势在不断提升[17]。以绝对地理集中指数为指标的研究表明,20世纪80年代以来制造业集聚程度总体呈上升趋势,并存在明显的“东倾”特征[18]。

(2)集聚程度先下降后上升。秉持这种观点的学者不多,罗勇和曹丽莉(2005)的研究具有一定的代表性,他们利用γj系数测定20个制造业行业的集聚度,认为20世纪90年代至21世纪初我国制造业集聚程度呈先下降后上升的趋势,但聚集程度还处于较低水平。在20个样本行业中,有5个资源密集型行业的集聚度呈现整体下降态势[19]。

(3)集聚程度先上升后下降。以制造业区位基尼系数为指标的研究发现,1992~2005年制造业地理集聚度上升明显,2005年后呈一定的下降趋势但幅度不大[20];2004年集聚程度达到最高点,之后制造业呈现空间扩散趋势,集聚程度持续下降[21]。

表1 产业集聚的测度方法

① 为地区i与地区j之间省会城市(或两个区域行政中心)的球面距离;c是常数,本文取值为1。

在产业集聚的衡量指标中,一般不考虑距离因素,而距离因素是非常重要的变量。因此,本文借鉴制造业中心值指标的处理方法,将Krugman集中指数改进为K1集中指数和K2集中指数,分别从行业和地区角度衡量产业集聚程度。

(5)

(6)

本文还尝试将空间距离的倒数作为权重,改进SP指数并定义为SPc指数。由于空间距离因素对集聚产生负向影响,而SP指数的计算方法没有排除空间距离的这种影响,可能扭曲对集聚程度的判断。

(7)

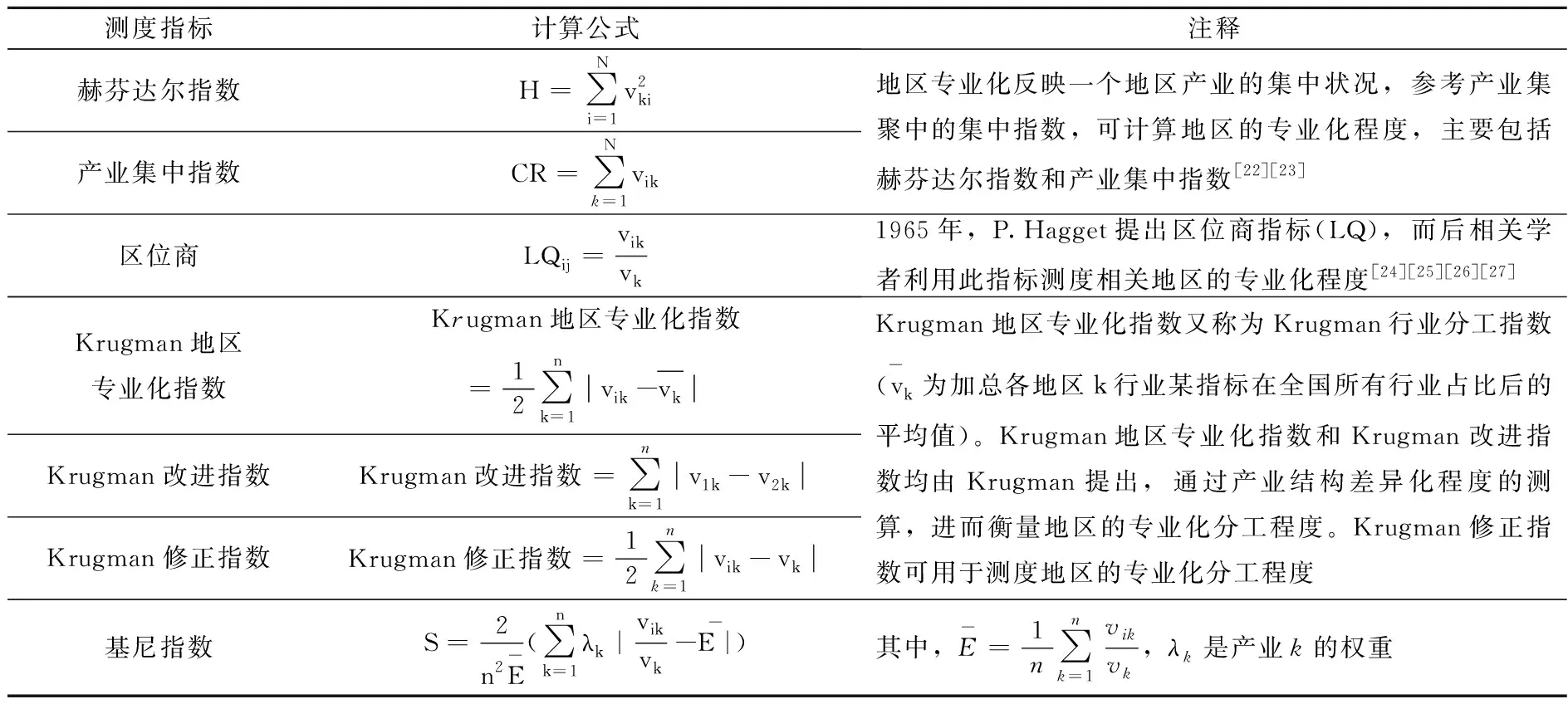

(二)地区专业化

地区专业化的相关测度方法如表2所示。

表2 地区专业化的测度方法

除表2所列指标外,还有行业绝对集中度、贸易专业化指数、相对集中度和产业方差系数等。有关学者应用地区专业化相关指标计算我国各省区的专业化程度,得出的结论大致相似。根据Krugman地区专业化指数、Krugman改进指数和Krugman修正指数等测算的结果表明,地区专业化程度整体呈上升趋势,只有极少数研究认为个别地区存在部分年份的下降。但地区专业化水平不太均衡,地理因素对其产生较大的影响,处于国家陆地边境的省份具有较高的专业化水平,而东部、中部大部分省区的专业化水平低于全国平均值,且经济较发达或制造业规模比较大的省份的地区专业化水平都不太高[28][29]。

有关产业结构的研究文献多从我国制造业转型升级的视角提出政策建议,还有些研究区域产业结构的文献主要从制造业区域结构相似性、是否偏离市场经济意义上的最优状态、是否存在区域结构雷同甚至过度竞争态势等方面切入。但它们均未涉及制造业集聚、地区专业化和结构演进三者的相互关系,此不赘述。本研究的目的即在于探索三者的关系,以期给出初步的结论。

三、我国制造业集聚趋势

利用不同的指标衡量产业集聚水平得出的数值不同,但一般不会对集聚趋势的判断产生影响。本文采用省际层面的数据并应用相关指标,分别从行业和地区角度分析我国制造业集聚趋势。

(一)行业角度

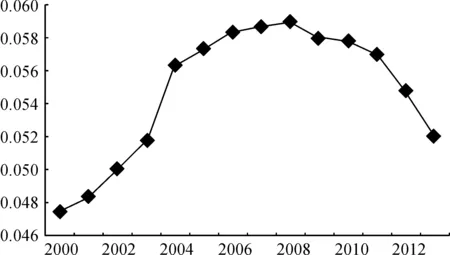

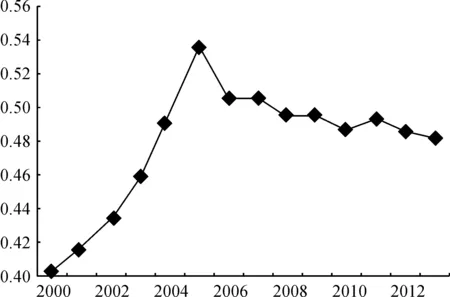

如前所述,从行业角度测算集聚程度的指标为K1集中指数,而绝对地理集中指数、Krugman集中指数也可看作是从行业角度测算集聚程度的指标。图1、2、3分别为根据绝对地理集中指数、Krugman集中指数和K1集中指数计算得出的2000~2013年的产业集聚度。

图1 绝对地理集中指数

图2 Krugman集中指数

图3 K1集中指数

图1显示,前期处于上升趋势,之后较平稳,2009年后呈下降态势。图2显示,制造业集聚呈先上升后略有下降趋势。图3显示,K1集中指数的总体趋势与Krugman集中指数大致相同,即行业集聚度先上升后趋稳再小幅下降,只是指标值不同而已。比较图1、2、3可以看出,由3个指标得到的我国制造业集聚趋势的变迁轨迹基本相同,可以粗略地分为两个阶段:前期上升趋势比较明显,随后集聚程度的变化较为平稳,略呈下降态势,而2000~2013年行业角度的制造业集聚度整体呈上升趋势。

(二)地区角度

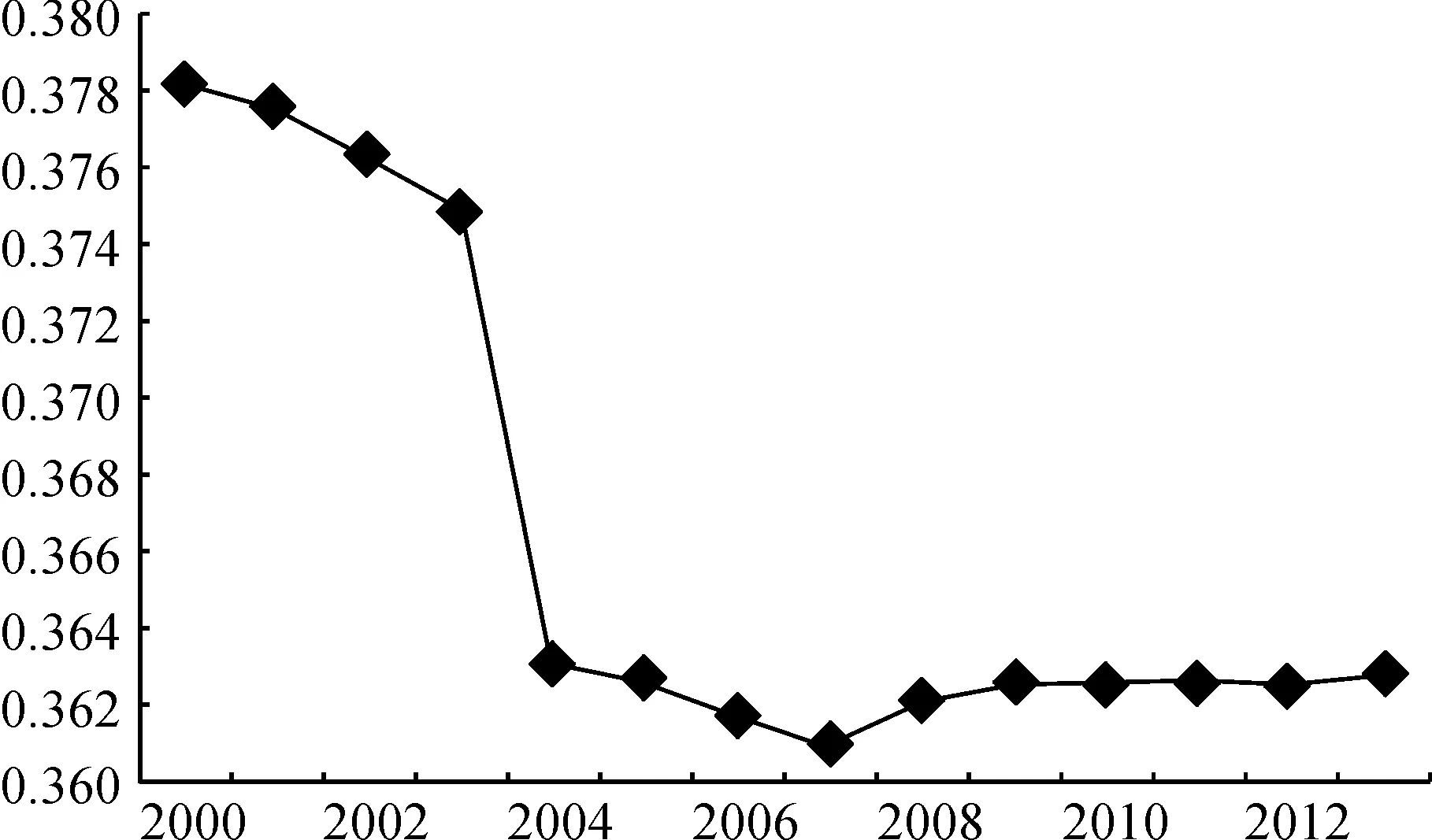

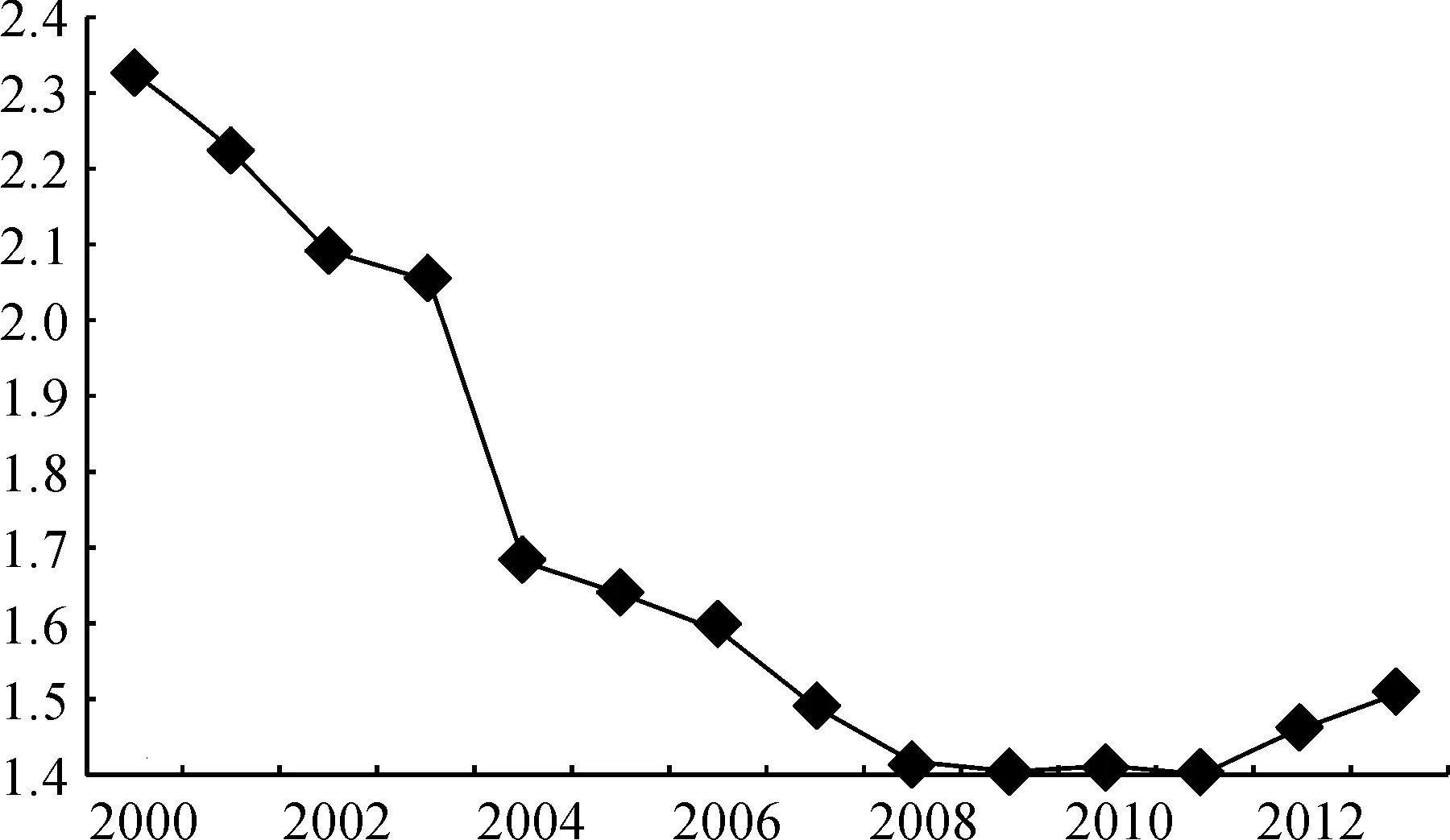

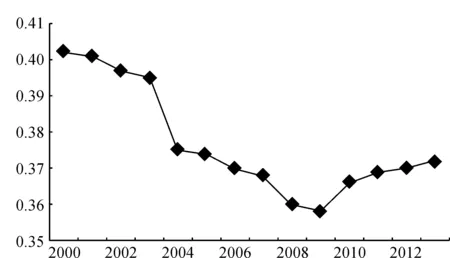

从地区角度测度集聚程度,应用K2集中指数。图4、5、6分别为根据K2集中指数、SP指数和SPC指数计算得出的结果。图4显示,从地区角度看,集聚趋势与从行业角度测算的指标几乎呈现相反态势,即先下降再趋稳并略有上升态势。由此可见,随着市场机制的不断完善,行业分工不断精细化,各细分行业之间既共享生产要素,又在错位竞争的前提下共同发展,以致各个行业的集聚程度在2005年之前不断上升并逐渐趋稳。从地区角度看,由于生产要素的拥挤效应,产业在东部集聚到一定程度后初步呈现向中西部扩散的趋势,个别年份(2004年)的集聚程度有着较为明显的下降,之后较为平稳。加入空间距离因素后,SP指数呈先下降再趋稳后略有上升态势,SPC指数与SP指数的变化趋势较为类似,亦呈先下降后略有上升趋势。SP指数和SPC指数也可看成是侧重于地区因素的集聚指标,得出的结论与K2集中指数相似。值得一提的是,SP指数和SPC指数得出的指标值不同,但呈现的趋势并无明显的差异,说明这两个指标均可用于基于空间距离因素测度产业集聚的程度。

图4 K2集中指数

图5 SP指数

图6 SPC指数

(三)小结

衡量产业集聚程度的指标不同,得到的测量值有差异,从不同角度考察制造业集聚的波动幅度和变迁趋势也存在差异。从行业角度看,绝对地理集中指数、Krugman集中指数和K1集中指数的数值差异较大,但得到的变迁趋势基本相同,即制造业集聚程度呈先上升后趋稳并略有下降态势。其原因在于制造业分工的不断精细化及产业链的不断延伸和完善,各细分行业既共享资源、又错位发展,强化行业间的关联效应与积累效应,导致集聚程度的不断提升。后来逐渐趋稳并略有降低,可能的原因是我国制造业步入转型升级和大幅度压缩产能阶段,且行业集聚到一定程度后,由于土地等生产要素的成本上升,引致同类产业的外迁,因此从行业角度测算的集聚度就可能下降。从地区角度看,受要素成本上升等因素的影响,原本在东部地区的集聚趋势逐渐呈现向中西部地区扩散的趋势。由此可见,从行业角度看,产业集聚程度先上升后趋稳再略有下降态势;从地区角度看,产业集聚程度呈先下降后趋稳再略微上升趋势。也就是说,产业集聚程度从行业角度和地区角度表现出几乎相反的走势,说明产业集聚程度需从行业和地区两个不同的视角观察,并考虑空间距离因素,得到的结论才更全面。

四、我国制造业地区专业化趋势

对地区专业化程度的衡量,可选择各种不同的指数,尽管由不同指数得到的数值不同,但不影响对专业化趋势的整体判断,也不存在从地区角度或从行业角度衡量的区别。因此,本文选择Krugman修正指数作为地区专业化程度的衡量指标。

(一)全国范围内地区专业化变动趋势

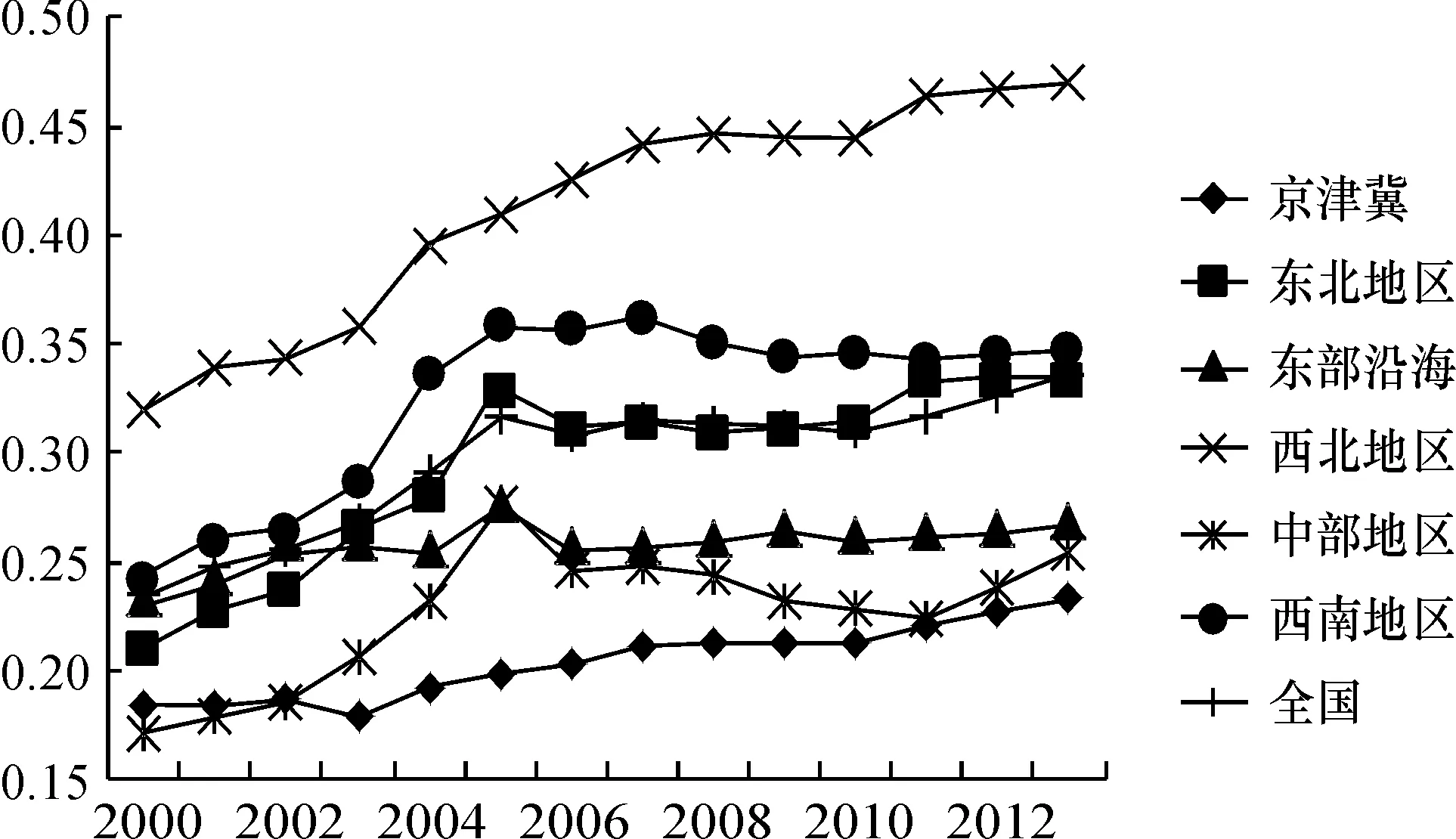

图7显示全国和六大区域的Krugman修正指数的变化趋势。由图7可见,自2000年以来,专业化程度由高到低的地区排序依次是西北地区、西南地区、东北地区、东部沿海、中部地区和京津冀地区[注]参考相关研究,本文将我国(除港、澳、台以外的区域)分为东北地区、西北地区、京津冀地区、中部地区、东部沿海、西南地区等六个区域。其中,东北地区包括辽宁、吉林和黑龙江;西北地区包括内蒙古、西藏、陕西、甘肃、青海、宁夏和新疆;京津冀包括北京、天津和河北;中部地区包括山西、安徽、江西、河南、湖北和湖南;东部沿海包括上海、山东、江苏、浙江、福建、广东和海南;西南地区包括广西、重庆、四川、贵州和云南。。其中,各地区专业化趋势线少有交叉点,说明地区专业化程度的整体演进趋势比较平稳。在考察期,上升幅度较大的区域是西北地区、西南地区和东北地区,而后趋于稳定;呈先上升后下降再趋稳并略有上升趋势的是中部地区,东部沿海和京津冀地区大致呈缓慢上升态势。若将全国作为一个整体看待,2005年以前的上升趋势较为明显,2005年以后比较平稳,近期则略有上升。

(二)各大区域地区专业化变动趋势

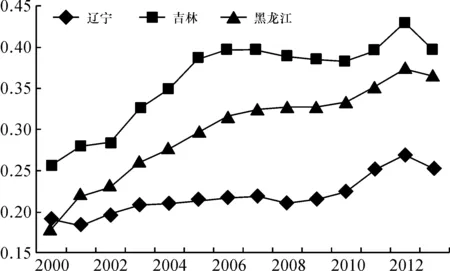

根据Krugman修正指数的计算方法,我们同样可得出全国各省(市、区)相关年份的地区专业化程度及其变动趋势。以东北地区为例(见图8所示),各省的专业化趋势类似,基本呈上升趋稳态势。西北地区的专业化程度整体呈现较为明显的上升趋势,主要是由于西藏地区专业化程度较高,拉高了平均值。东部沿海除海南省专业化程度较高且略有小幅波动外,其他各省的专业化趋势相对平稳,波幅不大,变化趋势也较为相似。西南地区各省的走势可分为两种:云南、贵州和四川呈上升趋稳态势,广西和重庆则呈先上升后下降态势。京津冀和中部地区的专业化趋势呈波动上升态势。中部地区各省的地区专业化趋势大致可分为以下几种:先上升再趋稳后稍微下降的有山西、湖南和河南;先轻微上升后较平稳并略显下降态势的有湖北和江西;安徽呈小幅波动态势[注]各省的具体数据可向作者索取。

图7 全国范围地区专业化变动趋势

图8 东北地区专业化趋势

(三)小结

在考察期,我国制造业地区专业化水平整体呈上升趋势,西北地区专业化程度最高,京津冀最低。地区专业化水平比较高的省区可大致归为两类:一类是经济总量较低、制造业基础较为薄弱的省区。例如,西藏、宁夏及海南等地的制造业规模相对较小,经济总量也较低;青海省的工业体系并不完备,有些产业的产值为0(如2000~2010年的化学纤维、烟草制造业、造纸和纸制品业等),但其Krugman修正指数却远高于全国平均水平;另一类则与全国的制造业结构差异较大,其地区专业化特征十分明显,拥有部分优势行业。例如,黑龙江的食品制造业、农副食品加工业,吉林的交通运输设备制造业,广东的金属制品设备制造业、造纸及纸制品业、通信设备、计算机及其他电子设备制造业,云南和贵州的烟草制造业等。其余省区的地区专业化程度接近于全国平均水平,其共同之处在于它们拥有较为完备的制造业体系,各个行业的发展比较平衡且制造业结构分布较为均匀。Krugman修正指数较低的省份包括山东、江苏、安徽和湖北,其数值均低于0.185。其中,江苏和山东的制造业都比较发达,但其制造业的专业化指数却比较低,其原因可能在于这两个省的制造业专业化水平到达一定程度后转向制造业多样化的发展趋势。

五、地区产业结构演进与产业集聚、地区专业化的耦合关系

在市场力量的引导下,各种资源在区域间流动,从而引起各地产业结构的变迁。同时,市场力量也引导产业在不同地区集聚或扩散,进而推动地区专业化水平的变化。

(一)地区间产业结构演进趋势

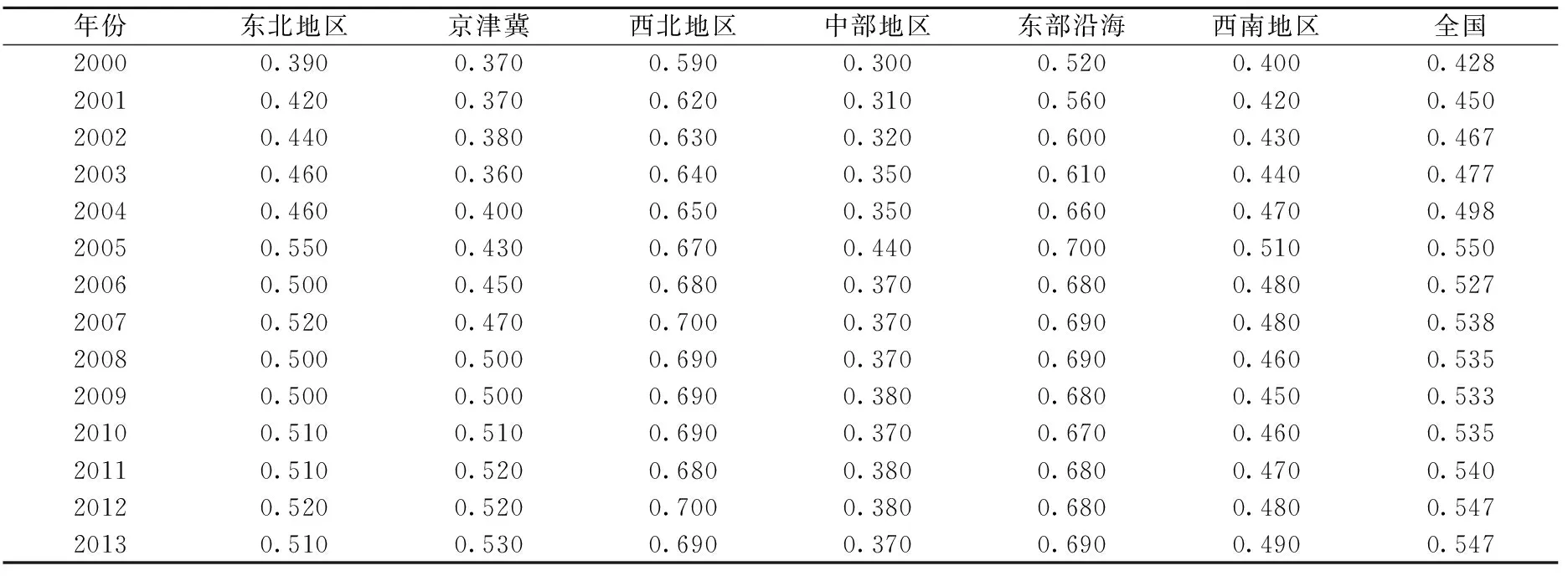

从表3可以看出,西北地区制造业结构差异程度最高,东部沿海次之,中部地区较低。各地区制造业结构差异的演进趋势各有不同,东北地区呈先趋异后趋同再趋于稳定的态势,京津冀表现出轻微波动再趋异的态势,东部沿海和西北地区呈先趋异再趋稳的态势,中部地区表现先趋异再略有趋同而后又趋稳的态势,西南地区呈先趋异后略有趋同再趋于稳定的态势。从全国角度看,区域制造业结构呈现先上升后略有下降再趋于稳定的态势,在考察期内整体呈现差异化的发展态势。

表3 全国和六大区域制造业结构差异系数

(二)产业集聚、地区专业化与产业结构演进的关系

1.全国范围制造业集聚、地区专业化与产业结构演进的关系分析

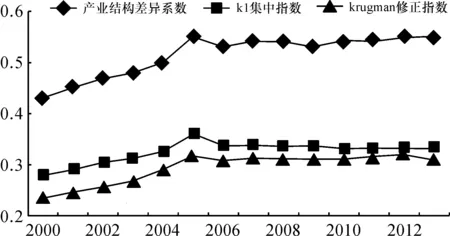

(1)行业集聚、地区专业化与产业结构差异化。将行业角度的制造业集聚、地区专业化及产业结构差异性进行比较后可见,三者的变化趋势较为相似(见图9所示)。图9显示,行业角度的制造业集聚、地区专业化与产业结构差异化存在同向变化关系,当区域内行业的集聚程度和专业化水平提升后,易引致区域间结构趋异。

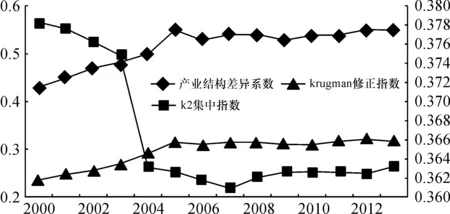

(2)区域集聚、地区专业化与产业结构差异化。比较区域集聚与地区专业化、产业结构差异性后发现,前者与后两者呈现大致相反的趋势(见图10所示,右边纵轴表示K2集中指数[注]由于K2集中指数的数值变动区间较窄,其取值由次坐标轴刻度衡量。),说明区域集聚程度的下降反而提升地区专业化水平,并引致区域间结构趋异。

由图9、10可以看出,行业集聚与地区专业化呈同向关系,区域集聚却与地区专业化呈反向关系。可见,行业集聚促进地区生产的专业化,而地区的专业化布局趋势又强化企业对相关产业的选择,进而提高当地的专业化分工程度;与行业集聚度提升相伴而生的是区域集聚水平的下降,区域集聚与地区专业化两者间大致呈反向关系。

图9 行业集聚、地区专业化与结构差异化趋势

图10 区域集聚、地区专业化与结构差异化趋势

2.各地区制造业集聚、地区专业化与产业结构演进的关系分析[注]因篇幅限制,未列示详细的数据,作者备索。

由于各地区的市场规模、经济发展水平和地理环境等不同,各地区的三者变迁趋势有待进一步观察和分析。接下来,我们仍从行业角度和区域角度考察制造业集聚、地区专业化和产业结构差异化三者之间的关系变迁趋势。

(1)行业集聚、地区专业化与产业结构差异化。首先,对各区域的K1集中指数(行业集聚指标)、Krugman修正指数和产业结构差异系数的变化态势作一简要描述。2005年之前,中部地区的行业集聚度、地区专业化水平和区域产业结构差异度均呈上升趋势,三者之间具有一致的同向关系。2005年之后,三者的变动趋势相对平稳(Krugman修正指数呈一定的下降态势)。京津冀则表现出明显的同向关系,2003年之前呈先下降而后上升的态势(Krugman修正指数相对平稳)。东部沿海呈同向关系,即先上升后趋稳,且变动的时间节点几乎步调一致。东部沿海也基本呈现同向趋势,但变化的时间节点不完全一致。2005年之前较为同步,均呈上升趋势,2005年之后较为平稳,产业结构差异系数在2005年和2011年有较为明显的小幅跃升。西北地区的变化趋势也较为一致,均呈先上升后趋稳再上升的态势,且时间节点的同步性较好,只是变化幅度不完全一致。西南地区基本呈同向变化趋势,2005年之前的上升态势明显,2005年之后较为平稳,但同步性稍差。

(2)区域集聚、地区专业化与产业结构差异化。各区域在考察期的K2集中指数(区域集聚指标)显示,区域集聚的趋势与行业集聚趋势完全不同。从六大区域来看,各个区域集聚度的变动趋势并不完全相同。中部地区、东部沿海、东北地区和西南地区的区域集聚表现出较为一致的走势,即先小幅下降而后有一个时间跨度不一的较大幅度下降,再趋于稳定且呈小幅上扬的态势。同时,这几个地区的区域集聚与地区专业化及产业结构趋异基本呈反向关系。京津冀地区的区域集聚大致呈先轻微上升后下降再趋稳的态势,与地区专业化及产业结构差异化基本保持反向关系。西北地区的区域集聚水平呈现上升趋势,且与地区专业化、产业结构趋异间呈同向关系。因西北地区经济发展水平较低,正不断吸收外部的产业转移,导致区域集聚水平的上升,且在此过程中不断提高地区专业化趋势和行业集聚程度。

(三)小结

根据全国及六大区域的制造业集聚、地区专业化和产业结构趋异指标的变动趋势,我们可以得出以下基本判断:从行业角度看,行业集聚与地区专业化、产业结构趋异指标值之间呈现同向关系;从地区角度看,区域集聚与地区专业化、产业结构趋异之间呈反向关系,只是各指标值出现拐点的年份不完全一致;制造业在区域间初步呈现扩散态势,在扩散过程中依然保持较高的地区专业化水平;区域间制造业结构差异度整体呈先上升后趋稳的态势,但仍保持较高的差异度。

六、结 语

本文梳理了产业集聚与地区专业化的常用指标,并创建K1集中指数、K2集中指数及SPc指数等新指标,具体测度了我国制造业集聚和地区专业化水平,并分别基于全国范围和六大区域考察了制造业集聚、地区专业化与区域间制造业结构演进的相互关系。根据本文的研究,我们可以得出以下基本结论:从行业角度看,制造业行业集聚、地区专业化与产业结构差异化三者的变化趋势相同,整体呈上升趋稳的态势;从地区角度看,区域集聚与地区专业化、产业结构差异化的趋势相反,区域集聚呈下降趋稳的态势。

通过本文研究,我们可以得出以下政策启示:首先,在制造业分工深化和产业转移的背景下,制造业已初步显现出从区域集聚走向扩散的态势,但产业转移和扩散趋势并没有带来所谓的地区间同质化竞争甚至恶性竞争的问题,因为区域间产业结构差异性整体呈上升趋势;其次,在政府官员的晋升博弈环境下,尽管地方政府官员通过特定的区域产业政策或相关行为影响区域间产业结构及其变迁趋势和路径,但市场机制是推动产业转移、集聚和扩散的主要力量,从而促进产业结构的不断优化升级[30];最后,从制造业集聚、地区专业化和产业结构差异性的指标值变化趋势看,在考察期的前几年变化相对较大,后期逐渐平稳,说明市场化改革初期区域间资源配置是不太合理的,上述三类指标的变化幅度较大。随着市场化改革的深入,三类指标的变动相对平缓,即资源在区域间重新配置以提高效率的空间已不大,资源配置逐渐趋于合理。市场力量引导生产要素在区域间合理配置,也推动制造业的行业集聚与区域扩散并存,同时保持区域间的制造业结构差异度处于较为适当的水平。也就是说,政府不必过度关注区域间产业结构问题,市场能自动矫正区域间不合理的产业结构。

值得思考的是,产业集聚、地区专业化和区域间产业结构差异性(或相似性)的相关指标的优劣和差别如何判定,这还有待进一步的深入研究。本文尝试改进后的SPc指数可否替代SP指数、K1集中指数和K2集中指数是否科学且如何在指标中处理空间距离因素,期待相关学者建构更好的更具经济学意涵的测度指标。