2018年上半年饲料工业运行情况分析与后市展望

2018-09-12全国畜牧总站

全国畜牧总站

中国饲料工业协会 信息中心 田建华 陆泳霖

一、基本情况

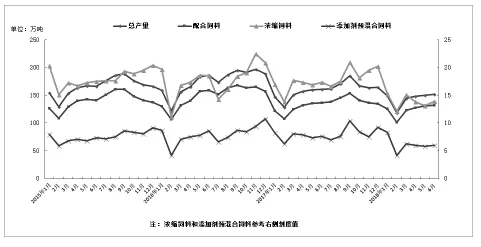

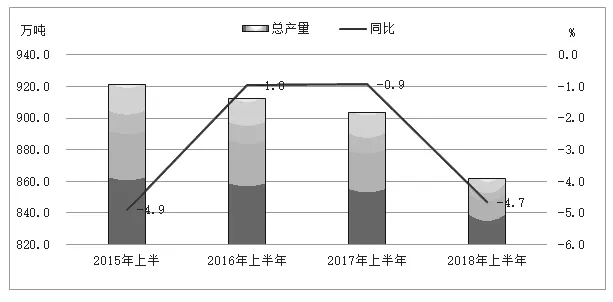

(一) 饲料生产监测情况 据180家重点跟踪企业数据显示:2018年1~6月份,饲料总产量861.4万吨,同比下降4.7%。其中,配合饲料741.5万吨,浓缩饲料83.3万吨,添加剂预混合饲料36.6万吨,同比分别下降2.2%、16.7%和19.4%(表 1、图 1)。

表1 2018年1~6月180家饲料企业产量

图1 2015—2018年6月180家饲料企业产量月度走势图

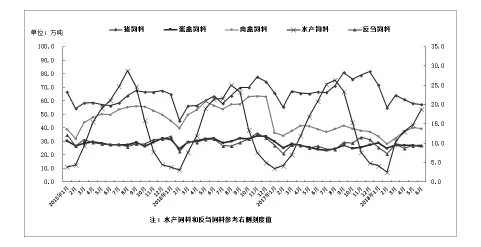

(二) 各饲料品种生产情况 1~6月,猪饲料产量367.1万吨,同比下降4.7%;蛋禽饲料161.6万吨,同比增长1.2%;肉禽饲料211.0万吨,同比下降8.2%;水产饲料63.8万吨,同比下降0.8%;反刍饲料53.6万吨,同比下降0.9%;其他饲料4.5万吨,同比下降55.0%(2018年上半年,其他饲料同比大幅下降主要是报表制度的调整。调整前部分企业将鹌鹑料等品种饲料填报其他饲料中,调整后指标细化鹌鹑料等饲料填报正确位置,其他饲料产量大幅下降(表2、图2)。

表2 2018年1~6月180家企业不同品种饲料生产情况

图2 2015—2018年6月180家企业不同品种饲料产量月度走势图

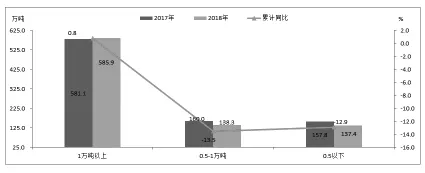

(三) 不同规模企业生产情况 2018年1~6月,月产1万吨以上规模企业产量同比增长0.8%;月产0.5~1万吨规模企业产量同比下降13.5%;月产0.5万吨以下规模企业产量同比下降12.9%(图 3)。

图3 2017—2018年1~6月不同规模企业产量变化

(四) 大宗原料市场价格情况 上半年,主要饲料原料供给充足,市场价格涨跌互现,由于需求端低迷,大部分原料呈现不同程度跌势。豆粕均价3.22元/公斤,同比下降0.6%。棉粕下降2.8%;赖氨酸(65%)、固体蛋氨酸分别下降15.0%、14.8%。玉米市场优质粮源偏紧,持粮企业惜售,市场看涨情绪浓厚,抬高玉米价格。1~6月,玉米均价1.97元/公斤,同比增长11.3%。进口鱼粉受外盘持续强劲拉动影响,价格维持高位,均价12.37元/公斤,同比增长6.5%(图4)。

图4 2018年1~6月主要饲料原料价格同比图

(五) 饲料产品均价全部上涨 上半年,受前期玉米、豆粕价格上涨饲料产品价格同比全部上调。2018年上半年,主要饲料产品累计均价分别比2017年、2016年高125元和210.6元/吨。其中,配合饲料中鲤鱼成鱼饲料同比增长6.7%。浓缩饲料中育肥猪、蛋鸡高峰、肉大鸡分别增长2.2%、1.9%、1.7%;添加剂预混合饲料价格增幅最大,猪、蛋鸡、肉鸡预混合饲料价格同比分别增长3.7%、4.8%、3.2%(图 5)。

图5 2018年1~6月主要饲料产品价格同比图

二、上半年运行特点简析

2018年上半年,猪价持续走低,养殖效益亏损;禽类养殖产能恢复迅速,目前保持盈利,过剩风险酝酿;水产因天气原因复苏受阻;反刍存栏持续下降。玉米价格延续强势表现;豆粕受中美贸易关系影响价格波动剧烈;进口鱼粉受前期外盘影响仍处于高位。受此影响,上半年饲料生产运行表现以下特点:

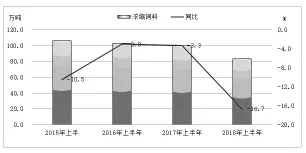

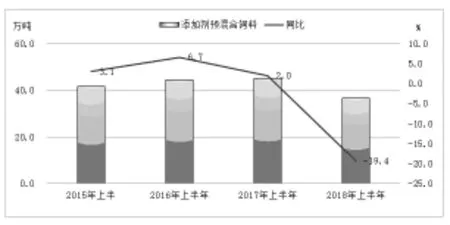

(一) 饲料产量同比下降,产品结构大幅调整2018年1~6月,饲料总产量同比下降4.7%,2017年同期下降0.9%,今年上半年生产情况低于2017年、2016年同期水平。另外,受养殖规模结构变化,行情低迷,饲料产品结构发生大幅调整。180家跟踪企业监测情况显示,1~6月,浓缩饲料、添加剂预混合饲料分别下降16.7%(2017年-3.3%)、19.4%(2017年+2.0%)。分析其原因,一是行情和环保因素散户退出加快是浓缩饲料和添加剂预混合饲料下降的最主要原因;二是由于猪价低迷,养殖户为降低成本,大猪饲养以玉米豆粕麦麸加工混合,商品饲料需求下降;三是生猪养殖行情不振、禽养殖处于恢复调整期,原料需求低迷,蛋白原料价格相对低位而引起的结构调整变化(图6~9)。

图6 2015—2018年上半年饲料总产量

图7 2015-2018年上半年配合饲料产量

图8 2015-2018年上半年浓缩饲料产量

图9 2015-2018年上半年添加剂预混合饲料产量

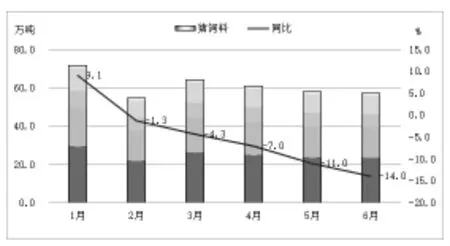

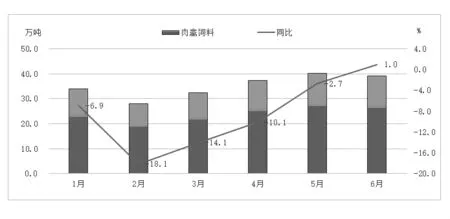

(二) 养殖存栏和盈利水平等多重因素导致猪饲料降幅扩大 猪价从1月的16.5元/千克,到6月份降至12.75元/千克,累计降幅22.7%;受前期连续亏损影响,散户快速退出,大猪供应偏紧(6月份125公斤以上的生猪存栏比重由5月的30.95%下降至26.42%),存栏量下降;生猪价格下跌,养殖亏损,养殖户减少饲料用量,外加各地环保督查等因素导致猪饲料需求下降。上半年猪饲料同比下降4.8%,2017年同期增长10.4%。猪饲料从2016年9月开始,连续增长17个月后,2018年2月出现拐点,截止6月底已经连续5个月同比下降,降幅呈现逐月扩大趋势,6月同比下降14.0%(图10~12)。

图10 2018年1~6月猪饲料产量同比

图11 2016年7月~2018年6月猪饲料产量同比

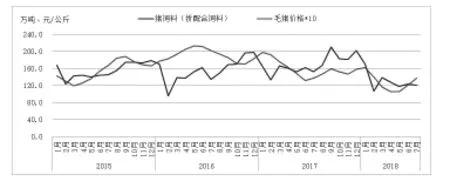

图12 2015年1月~2018年6月猪饲料(折配合饲料)与毛猪价格变化

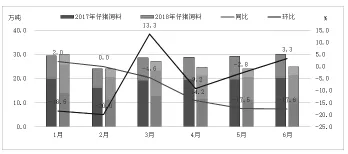

仔猪饲料、母猪饲料下降。由于亏损造成教槽、保育料使用阶段缩短,使用量减少,特别是高质量的教槽料、保育料受到影响很大。能繁母猪淘汰数量增多,造成母猪料需求疲软。上半年,仔猪饲料累计下降9.1%,母猪饲料累计下降9.3%。从仔猪母猪饲料变化情况看,5月和6月有好转迹象(图 13 ~ 14)。

图13 2017—2018年1~6月仔猪饲料变化

图14 2017—2018年6月母猪饲料同环比

(三) 蛋禽行情好转,蛋禽饲料增长 上半年,蛋禽养殖快速恢复,前期大量补栏雏鸡陆续进入产蛋期,产蛋期存栏持续增长,加上去年同期蛋鸡存栏处于历史低位,蛋禽饲料需求增长。蛋禽饲料同比增长1.2%,2017年同期下降11%。其中,6月,蛋禽饲料同比增长10.4%,环比下降1.9%。但从近5年曲线图比较,历史高位是2016年。2017年和2018年相对低位,说明蛋禽消费增量不稳定,仍然是弱势行情(图15)。

图15 2018年1~6月蛋禽饲料同比

(四) 肉禽行情好转,肉禽饲料快速反弹 上半年,肉禽产品均价18元/千克,同比增长3%,截止6月底环比连续4个月上涨。肉禽饲料下降8.2%,2017年同期下降4.8%,从各月看,肉禽饲料降幅逐月缩小,随着肉禽养殖持续盈利,养殖规模逐步恢复,6月份,肉禽饲料结束连续15个月的下降,呈现同比1.0%的增长。从近5年肉禽饲料均值变化情况看,由于2016年肉禽存栏高峰,2017年、2018年总体市场量下降。随着肉禽养殖平衡调整,6月份肉禽饲料已经接近平均水平线(图 16)。

图16 2018年1~6月肉禽饲料同比

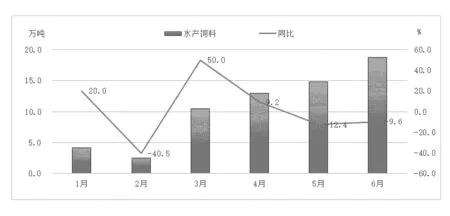

(五) 水产饲料小幅下降 水产饲料行情好于上年同期,但呈现了旺季不旺的特点。2018年上半年同比下降0.8%,2017年同期下降5.6%,5月水产养殖进入传统旺季,由于受局部暴雨和禁养限养影响,水产饲料需求未呈现正常的增长,同比下降11.8%。环比仅增长14.6%,5月增幅为四年来最低,6至9月水产饲料正值旺季,6月同比下降9.6%,环比增长27.0%,有一定幅度的增长(图 17)。

图17 2018年1~6月水产饲料同比

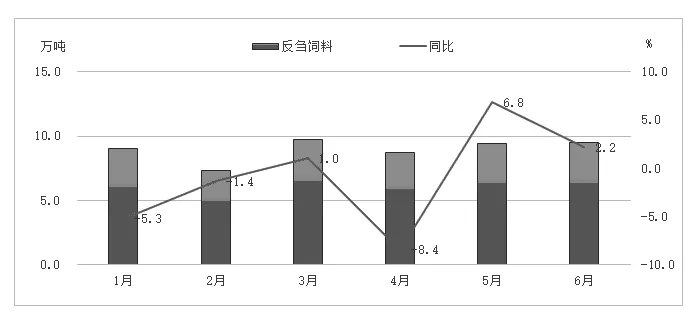

(六) 奶牛存栏持续下降,反刍饲料市场继续萎缩 由于奶牛存栏下降,反刍饲料一直呈现下降态势,今年前6个月好于上年同期,2017年1~6月反刍饲料下降17.0%。2018年同比下降0.9%,5月、6月呈现好的势头,6月反刍饲料同比增长2.2%,环比增长1.1%,主要受益于肉牛存栏较去年同期小幅回升和奶牛养殖户为提高夏季产奶量而增加奶牛饲料的饲喂(图18)。

图18 2018年1~6月反刍饲料同环比

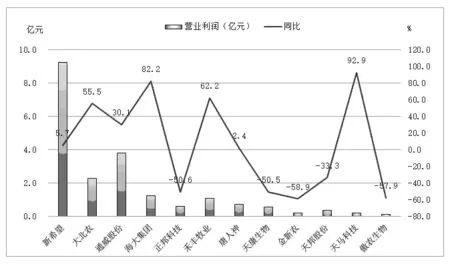

(七) 企业经营形势平稳,利润略降 1~4月份,全国规模以上工业企业营业收入同比增长15%,营业利润增长6.24%。饲料企业的营收同比增长12.0%,营业利润下降3.0%。一季度13家上市饲料企业公告显示,饲料上市企业经济运行态势良好,营业收入实现12个百分点的增长。但由于行情低迷和营业成本上升,营业利润同比有所下降。一季度,13家饲料上市企业实现总营业收入477.2亿元,同比增长12.0%;营业总成本419.7亿元,同比增长13.1%。其中,销售费用、管理费用和财务费用同比分别增长2.1%、10.9%、68.5%(主要系企业借款增加导致利息支出增加,以及汇兑损失增加所致);实现利润总额26.68亿元,剔除变动幅度巨大的一家企业,利润总额同比下降3%。其中,7家企业利润呈不同幅度增长,6家利润同比不同幅度下降(图19)。

图19 2018年第一季度上市企业营业利润同比

说明:由于正虹科技上年亏损,导致一季度千位数的增幅,图中不包含该企业数据

三、后市展望

2018年,我国宏观经济形势稳定趋好,调查机构显示消费者信心指数回升,人口、城镇化以及消费升级等多种因素奠定了对畜禽水产品和饲料的刚性需求。目前,产业进入成熟期,由过去高速增长转变为追求高质量增长。饲料产量已经达到2亿吨规模,从近10年历史数据变化情况看,2007—2012年累计增长 57.7%,2013—2017年间累计增长13.9%,总量增速趋于稳定是今后的常态。

饲料生产方面:通过5年比较,生产能力和生产水平类似和接近2015年,从阶段性看,上半年一季度形势好于二季度,后期预计呈恢复性增长。猪肉价格和盈利情况决定着后期猪饲料,2018年生猪价格自1月11日16.8元/千克的最高点震荡走跌,至5月20日跌至最低点9.95元/公斤后震荡反弹。6月4日上涨至11.3元/千克,6月8日跌至9.4元/千克,6月13日反弹至12.7元/千克,6月25日12.5元/千克价格保持平稳。6月的亏损已在缩小,已近保本线。大型企业的生猪养殖存栏计划仍在扩张,生猪市场供应总体平衡偏宽松,如果猪价保持略涨行情,预计猪饲料第三季度末和第四季度末也将有所提振,全年有望持平略涨;随着禽类养殖市场的供需平衡重构,蛋禽养殖继续恢复,蛋禽规模场大量投产,蛋价较好,盈利水平不错,肉禽后备鸡存栏也在增长,禽饲料将是今年饲料产量增长的主要支撑;水产和反刍饲料今年行情平稳趋好。后期,各品种饲料需求将逐步提振,预计,全年饲料生产有望保持温和增长之势。

企业经营方面:企业间落差加剧,由于今年同时存在生猪周期性下跌风险和原料价格上行风险,小企业将异常艰难。大型企业具备较强的资源整合能力、资本运作能力和较强的抗风险能力,而小企业最受影响的是饲料原料价格。此外,严格的环保政策,企业普遍成本投入的压力增大。总之,2018年是饲料行业面临严峻考验的一年。回看2017年,在饲料总产量增长5.9%好形势下,实际企业只有55%是增长的,45%是下降的,今年这种企业间的落差还会加大。总之,虽然饲料行业仍然属于低集中度竞争型行业(2017年排名前4位的集团企业产量占全国21.5%,前8位占 32.%,也即 CR1=21.5%,CR8=32.5%),但集中度逐年提升和养殖规模化率提高、需求端的稳定利好饲料经济健康平稳运行。

畜牧饲料企业联动联合是总体趋势。一是产业一体化融合发展速度在不断加快。过去,饲料产业推进了现代畜牧业的发展,现在,养殖业变化密切联动着饲料产业的发展。饲料工业不再是一个独立的产业,而是与养殖业深度融合一体化。比如海大、大北农、新希望六和等这些传统饲料企业在饲料板块以增资、配套一体化养殖项目及扩张高端饲料为主。在养殖投入方面,2016年、2017年、2018年生猪出栏982万头、1812万头,2018年计划3010万头,呈现爆发式增长。与此同时传统的大型专业的畜禽养殖企业,也纷纷申请办理饲料生产许可,涉足饲料加工领域。二是“公司+农户”、家庭农场、合作社成为农业产业化经营新模式而盛行,本质上同样也是畜牧养殖饲料板块的联合互动。三是有实力的企业继续延长产业链。以兼并收购、增设等方式加速食品端、育种、屠宰、种植业等领域布局。四是融入和参与新兴经营业态,不断变革创新。饲料行业企业积极探索融入当前全球信息技术为代表的新一轮技术革命大潮中,不断探索互联网+、大数据、信息化、智慧农业等创新发展业态。比如5月21日,由特驱集团、阿里云、德康集团联合国内外养殖上下游产业链40余家企业,共同发起“智慧养殖产业生态圈”在重庆合川宣告成立,成为智慧养殖产业资源整合服务平台等,这些新的资源共享创新动态值得行业关注。

总体看,畜牧饲料环保压力前所未有,产业链安全要求全面提高,绿色、生态、安全是大势所趋,饲料行业增长要素和增长逻辑发生了质的变化。畜牧饲料一体化、多元化、全产业链、充分深挖和拓展国内外市场,是行业转型升级主要战略方向。这些变化,给饲料行业带来深远的,甚至是产业特性的变化。机遇和挑战并存,行业格局调整洗牌加速,有的企业在崛起,有的企业在衰落。资源优势企业,拥抱变化、把握趋势的优质企业会取得更好的发展。