基于三种模型的比特币价格泡沫探索

2018-09-12宋小雯中山大学

■宋小雯/中山大学

一、背景介绍

(一)比特币简介

比特币(Bitcoin)是一种开源的、结合计算机网络点对点技术和密码学技术的、世界上第一个分布式的匿名数字货币,基于一套密码编码、通过公开的复杂算法生成。任何人都可以下载专门的软件利用计算机的运算能力,依照算法获取比特币,这个过程被称之为“挖掘”。而另一个获得比特币的方法则是通过BitStamp等比特币交易中心用主权货币来购买。

虽然目前接受比特币的商家较少,但正在快速增长。当今比特币可用于购买网络服务、游戏充值、购买实物、捐赠给相关机构等。

(二)对比特币价格是否存在泡沫的各方观点

近日比特币接连突破17000美元和18000美元关口,且只用了不到10分钟。2017年迄今比特币累计上涨逾1400%。

究竟比特币是不是泡沫?各方人士对此发表了自己的看法。

比特币价值怀疑者(如巴菲特、投资家霍华德·马克斯)认为:即使到了今天,还是不能用比特币做很多交易,也不能像花现金一样容易地花掉它。由于极强的波动性,它也不是一个有效的财富贮藏方式。比特币市场是一个强投机市场,是一个泡沫。

比特币价值支持者(如Netscape创始人、风险投资人马克·安德森)则认为:比特币不断增长的应用已经证明了它的价值。它的价格会有起伏,就像所有的新技术一样,但它不是一场骗局,当人们逐渐习惯了使用比特币来支付和收款,他们会停止使用美元、欧元、人民币。

二、实证检验

(一)JB检验——检验泡沫是否存在

金融学经典理论认为,有效资本市场假说下金融资产的市场价格反映其内在价值,不会长期显著偏离其内在价值,否则存在资产价格泡沫。比特币是一种世界性的虚拟货币,其作为一种金融资产在世界范围内应具有相同的内在价值,如果不存在价格泡沫,不同交易平台的比特币市场价格都一致反映共同的内在价值。

1、数据选取

作为一种金融投资品,比特币在许多国家都有交易平台,主要包括美国、中国、日本、欧盟等。2013年以前,比特币的交易量较小、价格较为稳定。因此选取2013年1月1日至2017年12月21日的日数据序列作为研究样本。共选取5个主要交易平台(Bitstamp、BTC China、Bitcoin.de、btc-e、Mt.gox)的 交易价格数据进行研究,包括以人民币、日元、美元和欧元计价的6组价格数据。

2、检验结果

利用JB检验对比特币的价格偏差率(即价格的对数偏差率)进行正态分布检验。由于不同交易平台间交易的计价货币可能不同,因此分别对不同货币和同种货币计价两种情形进行考察。

结果显示,对于以不同货币计价的价格偏差率,两种价格存在较大的偏离。以中美为例,比特币中美市场价格偏差率的均值为1.41%。从检验结果看,价格偏差率正态分布检验的JB统计量为380052.21(P值为0.00),显著地拒绝了价格偏差率服从0均值正态分布的假设。对日美间的比特币价格偏差率进行检验也可得出同样的结论。

对于以相同货币计价的价格偏差率,也可得出不同交易平台比特币价格存在显著偏离的结论。以美元为例,JB统计量为2870.83(P值为0.00),显著地拒绝了比特币价格偏差率服从均值为0的正态分布的假设。均以欧元计价的比特币价格偏差率数据也可得出同样的结论。

由此可见,不同交易平台间以不同货币和同种货币计价的市场价格,并没有一致反映比特币的共同内在价值。不同交易平台的价格存在长期的显著性偏离,这为比特币存在价格泡沫提供了证据。

(二)比特币估值模型——估计泡沫程度

1、理论基础

梅特卡夫定律是指:网络的价值等于网络节点数的平方,与联网用户数的平方成正比,即V=K*N2(K=由用户转化成盈利能力的系数,N=用户数量)。梅特卡夫定律背后的理论在于网络的外部性——使用者越多对原来的使用者而言,其效用会越大,因为信息资源不仅可以被无损耗的消费,而且信息的消费过程同时也是信息的生产过程。

前摩根大通美股策略师、现Fundstrat联合创始人Tom Lee认为,比特币的发展遵循了社交网络的发展规律,即用户参与的越多,比特币的价值就会越高。因此可以使用这一定律来给比特币估值。

2、实证检验与结果分析

由于K值难以确定,假定2013-2017年间K对于比特币市值来说为一常数,用比特币的市值与N2(N=比特币用户数量)回归看调整R方的大小,若足够大则可认为比特币的市值很大程度上可以被真实价值所解释,即比特币不存在泡沫。(用户数用比特币活动地址估计)

用比特币的市值与X2回归得到二者的精确关系,回归结果显示,活动地址2的系数为169455.5,t检验值为16.18,在0.1%的显著性水平下拒绝了系数为零的原假设,说明活动地址2与市值具有很强的正相关性;回归的调整R方为0.6227,说明真实价值可以解释的比特币市值的部分约为62%,可见还有相当一部分的价格没有被价值所解释,因此可以认为比特币的价格是被高估的,即存在一定程度的泡沫。

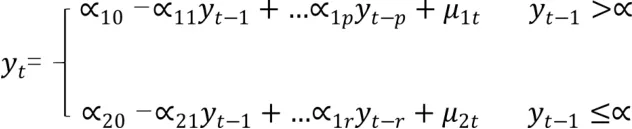

(三)TAR模型——模拟泡沫周期变化路径

1、模型简介

TAR模型在金融时间序列中通过阈值将其分为若干部分,考虑到了金融时间序列的结构性突变或跳跃现象,可以用来拟合时间序列的非线性演变特征,其一般形式为:

{y}为时间序列,这里存在由y的值定义的两个可分离状态,α为TAR模型的阈值,由上面的式子可以看到,在阈值上下时间序列特征发生了跳跃式改变。

2、检验结果

首先,对第二部分的估值模型得到的残差序列进行处理得到比特币泡沫的时间序列{y}。

通过STATA判断自相关序列的最优滞后阶数为4阶。因此,我们构建泡沫 y的 1、2、3、4 阶滞后项变量 y、y、y、 y以及时间变量 t,将门限变量设为时间,得到如下结果:阈值估计值是150——对应于2017年9月17日。阈值回归的结果将时间序列分成两段,第一段中y系数不显著,将y舍去;第二段中y的系数不显著,将y舍去。最终的回归结果是:

以上即为泡沫序列的模拟路径,阈值2017.9.17是一个节点,在2017.9.17之前泡沫不会破灭且以一定的速度膨胀,而在2017.9.17之后就会加速膨胀直至破灭。

三、结论与不足

首先用JB模型判断是否有泡沫,发现不同交易平台的价格存在长期的显著性偏离,这为比特币存在价格泡沫提供了证据。然后基于梅特卡夫定理通过互联网经济估计出泡沫,测算出真实价值可以解释的比特币市值的部分约62%,还有相当一部分的价格没有被价值所解释。最后用TAR模型模拟出泡沫周期变化的路径,估计在2017.9.17之前泡沫不会破灭且以一定的速度膨胀,而2017.9.17之后就会加速膨胀直至破灭。

不过,本文的实证研究还存在一些不足:

(1)JB检验是基于不同交易平台的市场价格不应存在长期显著偏离这个假设,而它的满足除了必须拥有共同的内在价值外,一些其他的因素也会有影响,但本文仅考虑了汇率因素。

(2)比特币估值模型是通过互联网领域的梅特卡夫定律在比特币上应用得到,虽然获得了一部分研究人员的支持,但属于比较新的模型,究竟是否可靠还有待检验。

(3)在TAR模 型 中,将Evans(1991)对股价泡沫做出的假设运用于比特币泡沫,但二者作为资产有很多不同的特性,尤其是比特币去中心化、虚拟货币的特点,因此能否借鉴股价泡沫的分析方法还有待商榷。

四、对互联网金融的发展建议

比特币的出现深刻影响了金融业的发展,但过度投机却会带来巨大的危害。我们认为应采取以下措施加强互联网金融的有序竞争:

(1)完善互联网金融监管体系,建立监管协调合作机制。首先应推出比特币大型综合交易平台,对比特币交易进行监测,与传统金融行业对接,推动比特币行业的有序化、合法化。其次,互联网金融具有跨行业、跨市场的特征,各个部门需要建立金融协调机制。最后,信息技术部门要加大网络信息安全的投入,设计比特币评估、表征、簿记、验证等技术环节,设计比特币公钥等监管基础设施,保证国家的金融安全和金融秩序。

(2)完善互联网金融法律制度,保障用户个人财产安全。应出台相应的法律保护制度,未经用户许可不得向第三方出售或转让用户隐私,防范利用比特币盗窃、买卖个人财产、洗钱、逃税等犯罪活动,维护其信誉。

(3)建立互联网金融教育的长效机制。中国人民银行金融消费权益保护局应将互联网知识和金融知识结合起来,通过多样化的教育模式,建立金融消费者教育的长效机制,提高金融消费者风险意识和自我保护能力。