AHP在高校二级学院财务绩效评价中的运用

2018-09-11重庆大学经济与工商管理学院重庆400030

(重庆大学经济与工商管理学院 重庆400030)

当前,我国高校已进入了以提高办学质量和办学效益为目标的内涵式发展阶段,作为高校实体重要组成部分的二级学院财务绩效评价就显得尤为重要。依据客观的数据,建立科学的绩效评价指标体系,运用可行的绩效评价方法,可使有限的资源达到合理配置,实现高校办学效益的最大化。

一、AHP法原理及步骤

(一)AHP(层次分析法)法。在项目评价时,层次分析法将评价因素分解成目标层、准则层、指标层三个层次,进行定量计算和定性分析结合处理,使评价过程数学化,使思维过程定量化,为多目标、多准则或结构特性的复杂问题提供简便的评价方式。

(二)AHP法具体步骤

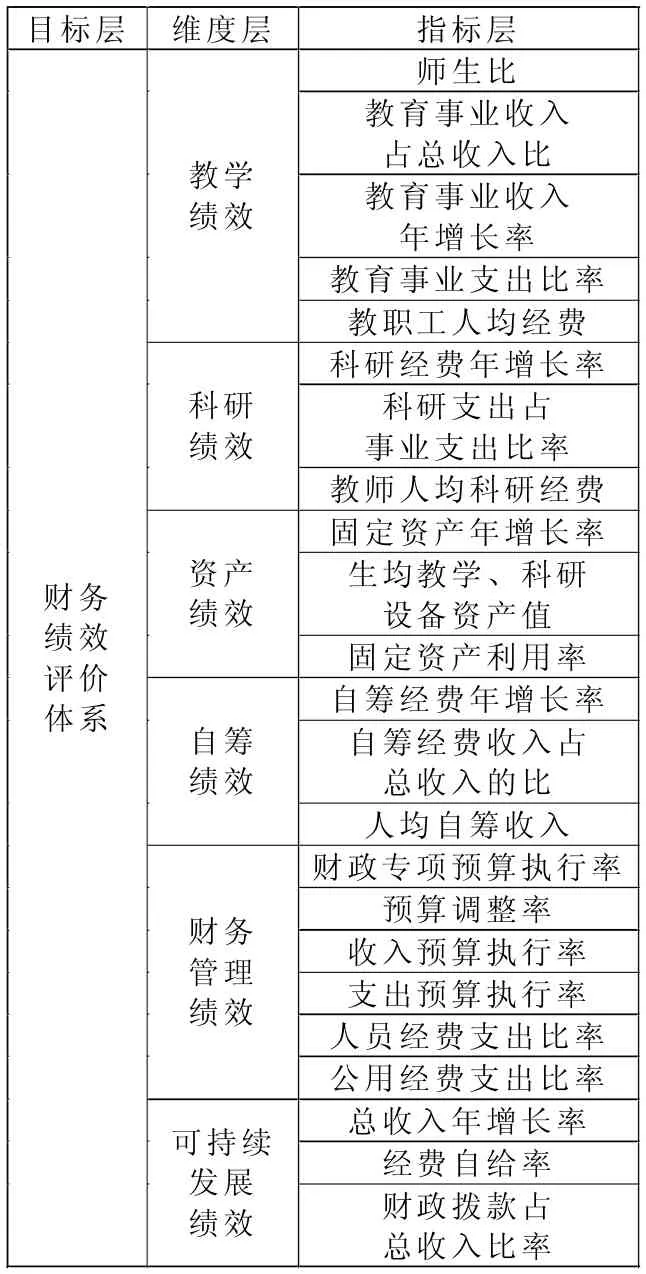

1.基于AHP法的二级学院财务绩效指标体系的建立。依据层次分析法的思想,从教学绩效、科研绩效、资产绩效、自筹绩效、财务管理绩效和可持续发展绩效6个维度对学院财务绩效状况进行评价,该指标体系由23个具体指标组成。具体如表1所示。

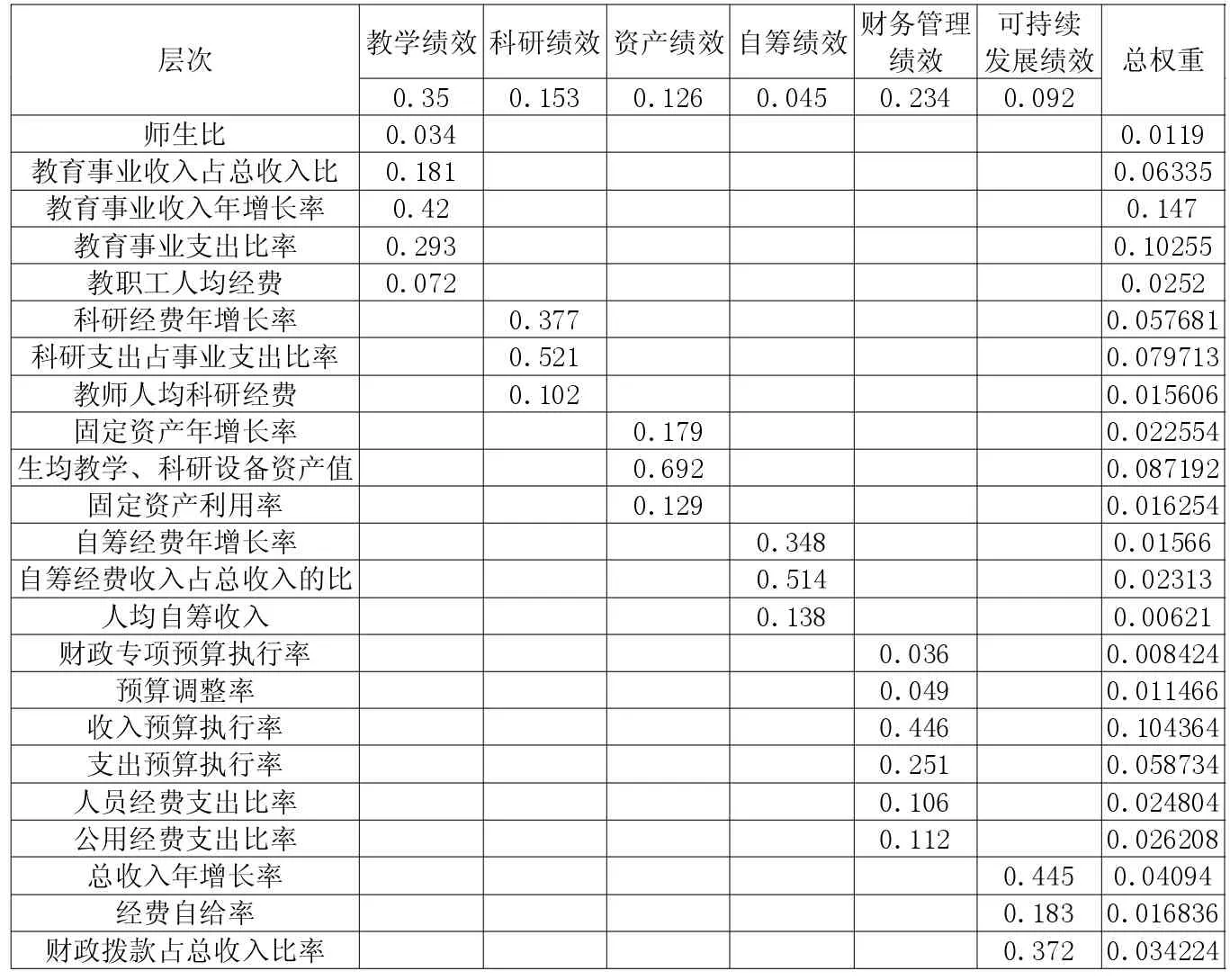

2.建立两两判断矩阵。通常使用比例标度1—9来实现对相同层次指标的两两对比,从而给出相对重要性的具体值。对这些指标进行两两判断后,形成了一个比较判断矩阵:W=(Wij)n×n,其中 Wij是矩阵各元素的评价指标。

3.计算组合权重,进行矩阵一致性检验。具体步骤为:一致性指标CI的计算;计算 I=(λmax-n)/(n-1),其中 n为所建立判断矩阵的阶数;计算一致性比例 CR;当 CR=CI/RI<0.1 时,则认为判断矩阵具有良好的一致性。CR=∑CI×Wi/∑RI×Wi=0.02195/0.654401=0.0335<0.1,故可以认为判断矩阵具有满意的一致性。

从指标层权重开始与上一层权重连乘,进行递推,计算出组合权重Wij=Wi×Wj(i=1,2,…6;j=1,2,…23)。通过Yaahp层次分析软件,得出各指标层元素对维度层、各维度层相对于目标层的综合排序权重。具体见下页表2。

4.建立绩效评价模型。Y=Σ(Wij)×Xijˊ(i=1,2,…6;j=1,2,…23),其中:Xijˊ(i=1,2,…6;j=1,2,…23)是把维度层原始数据经过标准化处理后的评价值,Y值表示学院的财务绩效得分。

二、实例分析

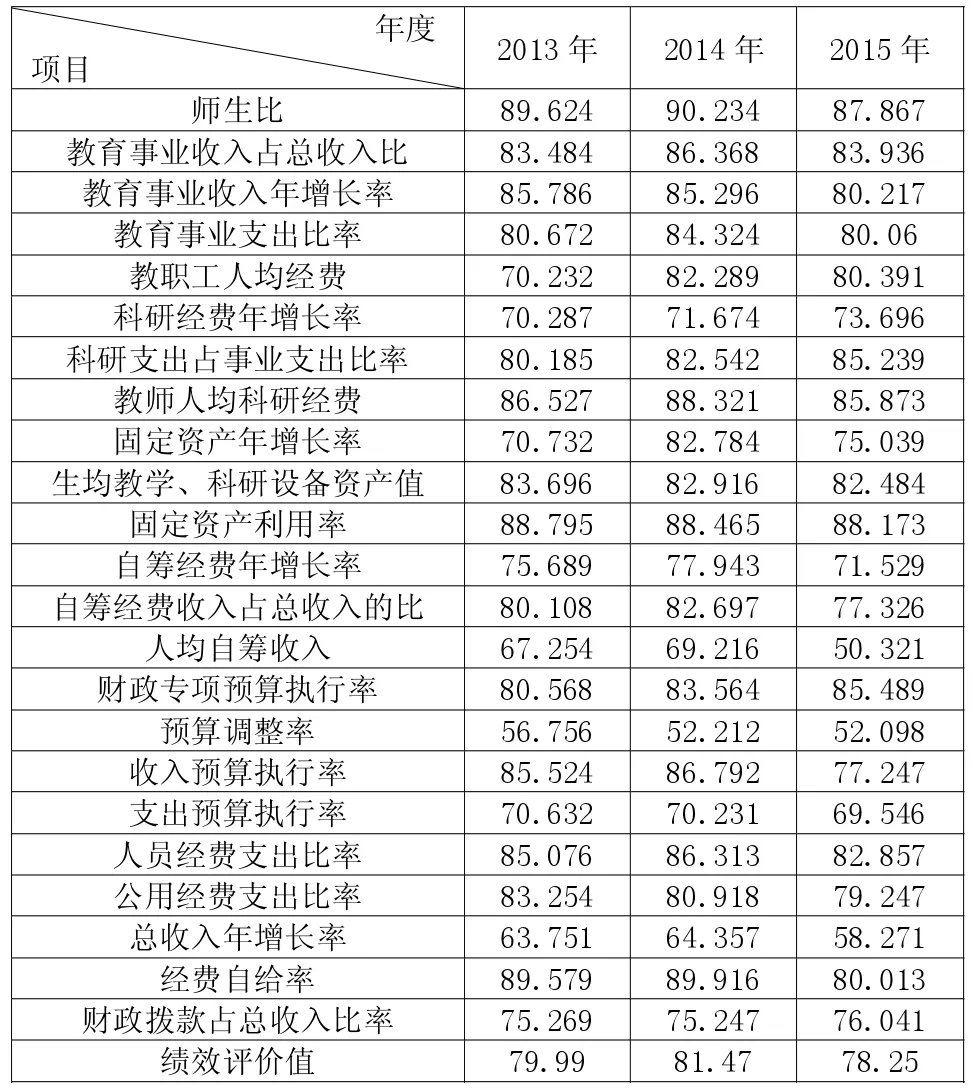

通过以上AHP法的具体操作步骤得出某高校G学院近三年绩效评价值。详见下页表3。

通过下页表3可以看出,G学院2013年至2015年这三年的绩效评价值在78—81分之间,属于中等水平,说明该学院绩效管理方面还有上升空间。

该学院教学绩效较好,主要是该校在创双一流(一流学校、一流学科)中,对学科建设、教改、人才引进等专项项目增加预算投入,预算的执行、使用实行实时监控,对取得的成果建立了一套切实可行的评价机制。G学院近三年加大了师资队伍的投入,但单位学生对应的教师数量仍然不足,无法有效提高教学质量。

表1

表2

表3 某高校G学院2013—2015年绩效评价

资产绩效方面,学院近年稳步增加硬件投入,固定资产年增长率、生均设备值指标较好,从而也带动了学院科研成果产出能力的提高,但固定资产利用率指标有待提高 (2013年为88.795,2014年为88.465,2015年为88.173)。

科研绩效近三年逐年提高,主要是近几年国家加大了高校自主科研项目资助力度,科研经费投入金额增加,使广大中青年教师从中受益,不再为科研项目拉赞助、跑资金而苦恼,更专心自身学科领域研究工作,专注于多出成果、出好成果,但科研成果转化效益还有待提高。

财务管理绩效方面,专项资金预算执行进度缓慢,资金沉积量大,说明专项资金预算编制与实际情况不符,致使预算执行过程中出现偏差。学院公用经费中“三公经费”支出比重可以进一步压缩,以提高经费使用效率。

可持续发展绩效方面,受国家宏观政策调整,G学院EMBA、MBA招生数量近三年逐步减少,造成G学院近三年的收入出现下滑趋势(2013年该学院收入增长率为63.751,2014年为64.357,2015年为58.271), 收入大部分来自政府的财政拨款,其余通过招生等其他方式筹集的资金减少,因此自筹绩效还有待提高。学院在今后的发展中,应充分利用学院知名校友多的优势,多方筹措捐赠基金,打造精品培训课程,创建行业培训、专业学位学习的联动机制,推动学院教学和科研工作的发展。

三、结论及建议

1.适当增加可持续发展绩效的非财务定性指标。缺少非财务定性指标(如就业单位对学生的满意度、学院社会形象、教职工培训机会、学术交流等),影响了可持续发展绩效评价的全面性和科学性。

2.应按学院的不同类型和层次制定相应的指标体系和指标权重,体现评价的公平性,建立充分体现评价对象特色的指标体系群。

3.重视绩效评价结果的应用。将绩效评价结果与学校预算拨款挂钩,充分调动二级学院的积极性,实现办学投入产出的最大化。