ERP系统实施中会计确认与业务流程对接的研究

2018-09-10乔东辉

乔东辉

摘要:当代社会投资者和社会公众对信息的需求极大增长,他们不满足于固定格式的传统的会计报告,而是渴望及时了解企业真实的经营情况,以做出是否投资的判断,因此基于业务流程再造(BPR)理论和先进的ERP系统集成技术,促成了传统会计的发展和变革。

关键词:ERP;会计确认;业务流程;对接

一、ERP环境下的会计流程与业务流程

(一)BPR与ERP的基本思想、内涵和关系

20世纪90年代业务流程再造(BPR)理论,是基于组织结构、信息技术和运营机制的再造,根据BPR理论,ERP系统对企业整体资源加以规划,升华了BPR理论。BPR是ERP实施的前提和基础,BPR侧重企业业务流程的整体最优化;ERP侧重在合理的业务流程基础上实现对企业资源的有效利用与管理。ERP系统不仅仅是一个软件操作系统,而是对企业全面管理流程进行诊断分析,从管理理念上,技术手段上规划崭新的企业资源计划,它更代表了以供应链为核心的基于流程的管理思想,管理理念,管理方法。

(二)ERP环境下的会计流程与业务流程

基于上述思想,会计系统自然不能游离与业务活动之外,必须与业务活动相融合,更多的发挥会计的监督控制反映报告职能。因此在实施ERP系统时,应充分考虑传统会计的弊端加以改造,使ERP环境下的会计系统能够介入业务活动,发挥会计的监督控制职能,实时报告企业的经营实绩。

ERP环境下的会计信息系统具有集成性、实时性、共享性、精确性和面向流程的特点,它嵌于ERP系统中,利用ERP系统集成功能,将会计控制过程嵌入到企业业务运营的过程中,利用事件驱动功能,会计系统可以依据授权直接抓取来源于业务共享数据库的数据。在业务运营的过程中,业务数据进入共享数据库系统,生成交互共享信息,借助于數据集成平台,会计信息系统及时获取数据,完成会计处理和信息反馈。在这种信息系统中,绝大部分事件数据都以原始的、未经过处理的方式在事件发生时集中储存。会计用户可以随时在权限内访问系统中的共享数据库,并提取原始数据到会计信息系统进行加工和处理,记录在会计账簿中,最终在会计报告中得到反映。

二、ERP环境下会计确认与业务流程对接的探讨

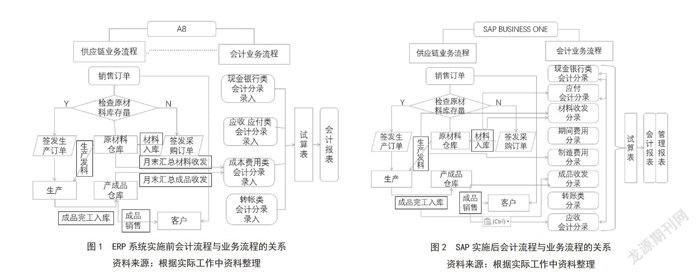

以A8和SAPB1为例,说明ERP实施前后业务流程和会计确认对接的变化

(一)ERP实施前业务流程和会计确认的对接

如图1“ERP环境下会计确认与业务流程的关系”所示:A8设计的会计核算过程,是基于传统会计流程的设计,是传统会计业务流程的录入电脑化,此时的会计确认很大程度还上依赖于各种发票等单据的审核确认,还停留在手工计算录入会计凭证,计算机汇总试算表和会计报表阶段,会计工作还没有实现真正意义上的“电子化”。

(二)ERP实施后业务流程和会计确认的对接

SAP系统实施后,启用了包括了管理、财务、销售(应收账款)、采购(应付账款)、业务伙伴、收付款业务、库存、生产、物料需求计划、人力资源、报表等多个模块。

(三)ERP实施前后业务流程和会计确认对接的变化

实施SAP系统后的业务流程与会计流程对接发生了很大变化,两个流程之间联系极为密切,数据共享,数据动态传递,信息更加全面。他们之间关系如下“图2 SAP实施后会计流程与业务流程的关系”所示:

(四)ERP实施后会计的确认、计量、记录、报告过程的变化

1.ERP环境下会计确认条件的变化

美国财务会计准则委员会在1984年的第5号财务会计概念公告中对确认做了明确定义,即指的是把一个事项作为资产、负债、收入、费用等正式加以记录和列入财务报表的过程。ERP环境下的会计确认由于计算机化操作的缘故,利用计算机事件驱动功能,平时将业务数据储存在巨大的源数据库中,一旦事件触发点被激活,根据相关信息处理代码,数据就会被快速运算并记录在会计系统中,并在会计报表中得到反映,这样大大提高了会计业务和经营业务处理的速度,提高了效率和数据的准确性,增强了会计报告的可信度。

2.ERP环境下会计计量方式的变化

会计计量是会计的本质体现,是会计最基本职能之一,因为计量始终贯穿于会计体系整个行为过程之中,尤其是财务会计,其整个行为轨迹实质上就是一个计量过程。没有计量也就没有会计。关于会计计量,国内外学者有很多研究,不同时期也有不同的观点。美国会计学会(AAAI)1966年的“基本会计理论说明书”认为:会计就是要计量和传递一个经济主体的活动中的数量方面,虽然定性信息是重要的,但会计职能强调通过数量表示有意义的定量信息来增进有用性。美国注册会计师协会的会计原则委员会在1970年第4号报告中提出“会计的功能在于提供有关经济主体的数量信息(主要是具有财务性质),以便于作出经济决策”。因为数量信息是经营决策者所需信息的基础。上述对会计计量的界定是立足于会计的功能、体现会计的本质,揭示出会计所以成为会计的根源。

ERP实施前的会计计量大多以发票等单据显示的金额为准,ERP实施后,所有的经济业务全部进入ERP系统,所有流程是一环套一环的流向下一个流程,ERP实施后的会计计量,来自于源头控制——系统中的价格清单,避免了人为操控价格的风险;并且因为系统管理“铁面无私”优于人情化“碍于情面”的管理,有利于对企业运营管理。利用系统管理价格是管理手段的进步,也是会计计量确认的进步。

3.ERP环境下会计记录方式的变化

会计系统是ERP系统中的一个子系统,它与业务流程紧密相连,数据共享,大部分会计凭证也已经不需要手工录入了,根据事件驱动原理,经济业务一旦触发系统预设的条件,信息就会自动传递到会计系统中,生成会计分录,会计人员仅仅需要对自动生成的会计分录进行审核确认即可。这类会计分录一般很少发生错误,准确度高。月末将会计分录打印出来,连同原始发票等单据一同装订成册即可。会计账簿、报告和各种管理报告也全部由会计系统生成,会计人员的基础性会计工作基本都交由计算机完成了。

4.ERP环境下会计报告方式的变化

ERP环境下会计报告模式的核心思想是会计数据的加工、提炼及生成会计报告的过程。会计部门提供的会计报一般都有相对固定的格式,这种报告方便交给注册会计师审计,但是对于报告使用者来说,会计报告所反映的数据也未必是使用者希望得到的信息,因此ERP环境下,报告使用者经过授权,可以依据报告规则,从共享数据库中提取他们所想要的信息,将报告创建权交给信息使用者,打破了传统会计报告系统的局限性,授权用户能够根据需求随时随地从系统中获取需要的实时的信息。当然在方便用户使用、增加信息透明度的同时,对用户的要求也相对较高,授权用户需要掌握较多的专业知识,比如信息更新和维护处理的知识;还有对网络安全性、数据传输速度、信息检索方式、智能化信息推导过程等均有较高要求。

总之,ERP系统是一种信息化、规范化、集成化的管理工具,它融合了业务活动和会计活动,使之协同作战共同在企业经营中发挥作用,提供强有力的信息保障。