第三方支付机构与商业银行竞争合作关系分析

2018-09-10赖红波刘明余

赖红波 刘明余

摘要:随着互联网、大数据技术的进一步普及,我国第三方支付机构凭借“互联网+”战略在金融市场实现了迅速发展。第三方支付机构对商业银行产生冲击的同时也为其创新发展带来了可能,第三方支付机构并不是真正意义上的金融机构,但其业务与商业银行有大量重叠,基于此,本文进一步分析了第三方支付机构与商业银行的竞争合作关系,研究发现,二者在具备各自优势的同时也存在着各种不足,第三方支付机构拥有大量的客户资源,而商业银行拥有雄厚的资金优势,二者相互制约又相互促进,因此,通过研究第三方支付机构和商业银行竞争合作关系可能为金融发展新格局的发展带来一定启示。

关键词:第三方支付;商业银行;竞争关系;合作关系

引言

进入二十一世纪,电子商务在金融领域获得了飞速发展,互联网金融一经迸发就显示出其强大的生命力,相比于传统商业银行,互联网金融以其便利性、开放性等优势迅速打开了市场。第三方支付作为最广泛的金融活动,不仅改变了融资市场中商业银行一家独大的局面,更实现了电子信息交易、电子支付等交易中介的迅速脱媒。随着互联网技术的迅速发展,商业银行为保持自身的竞争力,抢夺互联网金融市场,也凭借自身的优势加快了互联网的进程,尤其是网上银行业务的展开尤为迅速。

第三方支付的迅速发展拓展了电子商务市场领域,也带动了其繁荣,据统计,从2003年起,大量的第三方支付平台迅速崛起,如余额宝、财付通等,截止到2016年,已有267家企业获得了支付牌照,特别是2013年的“互联网+”战略提出以来,第三方支付机构的发展随之加快,截止到2015年底,第三方支付的交易规模达到了11868亿元,第三方支付的迅速发展使得其业务与传统商业银行在支付领域的业务重复越来越多,在第三方支付对传统商业银行产生抑制性影响时,传统商业银行也凭借着自身的资金优势和信用优势,一直制约着第三方支付机构的迅速扩大,在此背景下,传统商业银行与第三方支付机构面临着竞争合作的选择。选择竞争还是选择合作?第三方支付机构和商业银行都面临着双重选择,本文通过分析第三方支付机构和商业银行竞争以及合作关系,以此为第三方支付机构和商业银行的后续发展带来一定的启示。

1、支付机构与商业银行竞争关系分析

相比于传统商业银行,第三方支付机构出现的时间明显要晚,但是由于互联网、大数据等技术的迅速发展,为互联网金融市场的发展带来了先机,也为第三方支付提供了优势的技术互补,使其在短短十几年间,就在支付领域占据了优势,第三方支付机构的迅速发展降低了金融市场的准入门槛,随着支付领域门槛的逐步降低,对商业银行的传统业务产生了巨大冲击,业务上的不断融合(具体如下表1所示),使得双方之间的矛盾愈加激烈,对客户的争夺也愈演愈烈,具体表现如下。

第一,利益冲突。第三方支付与商业银行在利益方面的冲突具体表现在两个方面,首先是交易服务费方面,相比于传统商业银行的股票基金申购手续费,第三方支付要少得多,此时商业银行不得不转向零售业务以获取关键利润,但第三方支付天生具有较强的客户吸引能力,因此,商业银行加大零售支付业务的开展,以此获得更多客户资源;其次是沉淀资金分配方面,第三方支付平台的先天优势就是资金的滞后性,如网上交易的资金通常会在顾客确认之后才会转给卖家,这给支付平台带来了大量的利息,打破了商业银行独有的投资格局。

第二,金融门槛的降低。凭借着互联网技术的优势,金融领域的入门门槛进一步降低,通过不断研发创新性的金融产品,第三方支付机构为更多金融机构提供了充足的资金,大大扩散了金融行业的影响,如果没有技术创新的支持,像传统商业银行一样进行微小的交易支付,是很难维持其巨额的交易成本的,此外,第三方支付机构的业务思想也是极具创新的,如“以小聚多”大大降低了金融违约风险的概率。

2、第三方支付机构与商业银行合作关系分析

尽管第三方支付机构对商业银行相关金融领域产生了一定的竞争性影响,但归根结底,第三方支付结构并不是正经的金融机构,因此二者的合作可能更有助于金融行业的全面发展。具体合作可能包括以下两个层面。

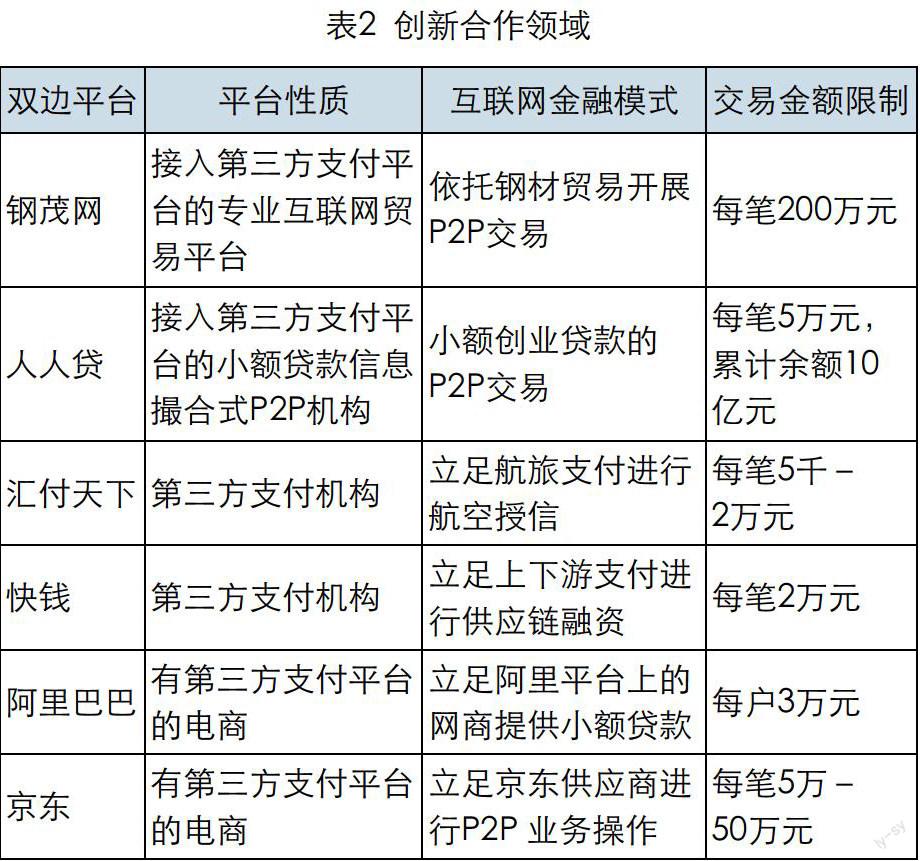

第一,备付金方面的合作。对于第三方支付机构而言,风险准备金是随着备付金账户的增多而增加的,这大大加剧了第三方支付机构的成本压力,因此商业因具有的资金优势可以弥补第三方支付机构的这一压力,因此二者在此领域的合作有助于相互发展,凭借着强大的资金实力和现金管理水平,商业银行和第三方支付机构在创新支付领域实现合作共赢,其具体合作领域如下表2所示,创新支付不仅可以降低第三方支付机构的运营成本,更有助于金融新格局的发展。

第二,业务营销合作。增强联动性有助于营销领域的创新合作,实现二者共赢。首先从业务层面来看,二者之间的合作主要体现在中间业务,具体是金融产品的外包,实现联合创新以及销售;其次是从战略的角度来看,在未来,第三方支付机构与大型商业银行的合作的机会可能会减少,究其原因,大型商业银行普遍具有雄厚的资金优势,很有可能会建立自身的网络教育以及支付平台,同时,在“互联网+”、大数据等技术的发展,大型商业银行可能会依托先进技术不断挖掘客户自身的信息,以此做出相应决策以减少客户对第三种支付机构的依赖,而小型商业银行由于不具有雄厚的资金优势和客户基础,与第三方支付机构进行合作可能是更好的选择。

3、第三方支付机构与商业银行的竞争合作启示

第三方支付机构依托“互联网+”以及大数据等技术对我国的制造业发展、金融变革产生了重要影响,也为其他产业的转型升级提供了技术支持,就当前而言,我国第三方支付机构的发展虽然迅速,但机制尚不完善,商业银行虽面临着第三方支付机构的挑战,但仍然具有雄厚的资金优势和业务优势,文章通过分析二者的合作与竞争,进而可以探索第三方支付机构和商业银行发展的新路径,为实现创新金融新格局带来启示。

第一,对第三方支付机构的发展启示。第三方支付机构的发展尚待进一步完善,本文从三个层面分析其发展的新启示,首先是技术层面,自2015年,央行首次吊销支付拍照,这意味着支付市场不但有进入机制,更诞生了退出机制,因此拓展广泛的支付业务,提升核心金融技术,不断创新互联网金融技术和融合支付平台资源是重中之重;其次,第三方支付的发展不仅着手于自身,政府也应该积极实施相关政策和条件,如有条件提升第三方支付机构的金融地位,对第三方支付机构的拍照进行限定,执行一定的下发标准等,倡导与“互联网+”、大数据等新技术的融合,更好的为金融服务;最后是完善相关法律法规,由于第三方支付机构的出现时间较为短暂,因此国家尚未制定相应的比较权威的法律法规,因此国家应积极进行法律建设以及监管创新,实现第三方支付机构的良性发展。

第二,对商业银行的发展启示。商业银行应借助自身优势实现良性互动发展,首先,要向第三方支付机构学习,实现其便捷性和透明性的操作,从市场需求来看,商业银行以往的垄断优势已经被削弱,因此通过便捷方向的创新可以更适合用户的市场需求;其次是构建自身的电子商务平台,对于大型商业银行而言,由于其雄厚的资金优势,构建自身的电商平台是大势所趋,凭借大数据等分析技术牢牢抓住客户,对于小型商业银行而言,也应该积极寻找第三方支付机构进行合作,以此实现自身的盈利竞争力;再次,业务变革适应互联网电子商务新规则,一方面,商业银行要率先审视自己的市场和商业定位,结合自身的业务,建立以客户为需求导向的业务重构以及新型经营模式,商业银行要学会利用自身的优势资源,在确定商业银行电子商务发展方向的基础上,不断提高商业银行在互联网金融市场上的市场竞争力,另一方面,商业银行要重视自身工作人员素质的提升,在“互联网+”背景下,商业银行为应对互联网金融、第三方支付平台的冲击,不得不完善自身人才素质,商业银行金融业务的创新,尤其需要高素质人才的加入,因此,建立高素质人才队伍,进一步实现商业银行升级是重中之重,对商业银行起到了重要影响;最后,应加大中小企业以及零售市场的开拓,上文已经表明,零售业务是商业银行关键利润的来源,因此拓展进一步的零售业务,开发电商平台也是商业银行实现竞争力的重要机制。

参考文献:

[l]胡坚,毕秀红,第三方支付机构与商业银行的竞争合作博弈[J].特区经济,2015(8):56-58

[2]蒙月,第三方支付的兴起对商业银行的冲击与对策研究[J].农村金融研究,2015(1):53-55

[3]陆岷峰,虞鹏飞,第三方支付对商业银行支付清算业务的影响研究[J].兰州财经大学学报,2016(4):102-110

[4]官曉林,互联网金融模式对传统商业银行的影响[J].南方金融,2013(5):86-88

[5]董蕴琳,“互联网+”时代第三方支付组织发展趋势及问题研究[J].华北金融,2015(6):67-69

[6]赵翠苹,我国第三方支付存在的风险问题与监督建议[J].中国管理信息化,2015(1):19-23