大唐电信短期偿债能力分析与对策

2018-09-10□

□

(沈阳大学工商管理学院 辽宁沈阳110044)

一、引言

企业的短期偿债能力是指企业具有的偿还一年内到期债务的能力。企业是否具备短期偿债能力,是企业能否持续生存与发展的关键。企业的短期债务虽然多数不需要明确的抵质押品,但自身保有和支配的资产规模经常被视作可进行短期融资的基础。因此,当企业无法利用变现资产足额清偿到期债务时,企业通过银行进行再融资和通过供应商继续取得赊购优惠的可能性将大幅度降低,从而造成企业融资与经营等方面的多重困局。大唐电信成立于1998年,同年10月,“大唐电信”在上交所挂牌上市。软件与应用、集成电路设计、移动互联网、终端设计是大唐电信的四大主要模块,大唐电信已经成为我国的信息龙头企业。本文对大唐电信的短期偿债能力进行了分析,对大唐电信的投资者、经营者等利益相关者均有重要的意义。

二、文献综述

关于短期偿债能力分析的研究已有一百多年的历史,基本形成了“理论由实践产生”进而再用 “理论推动实践”的良性互动局面。

在国际研究方面,Gang Nathan Dong,Yuna Heo(2015)指出人们经常用流动比率和速动比率来衡量企业的流动性,将这两个指标的临界安全值分别进行计算,用以衡量企业的短期偿债能力。该方法被广泛使用的原因是计算方法的简便性,但是用其全面衡量企业的短期偿债能力仍然存在局限性,因为这两项指标并没有动态地考虑企业筹资和投资的配比。Hee jung Yeo(2016)认为中小规模的企业基本都面临着如何衡量企业流动性的问题,企业要保证自身的偿债能力,就必须有一定数量的现金或现金等价物以及资产,并且保证这些资产的易变现性,流动比率和速动比率是目前企业常用的衡量短期偿债能力的两个指标,但这两个指标均存在缺陷,不同经营环境下的企业对于这两项指标的解读也明显不同。

在国内研究方面,成秉权(2012)指出,现金流量表在上世纪的大部分时间内并未受到国内企业的重视,当时绝大多数学者在对企业短期偿债能力进行研究时忽略了现金流量对企业偿还到期债务能力的影响。近年来,现金流量表已经逐渐被大多数企业接受,无论是经营者还是研究者越来越重视现金流量对企业偿还到期债务能力的影响,现金比率和现金流量比率开始被纳入评价企业短期偿债能力的指标范畴。张阿曼(2014)认为,目前我国评价企业短期偿债能力直接沿用借鉴国外标准有些许欠妥,存货和应收账款是影响流动比率的两个主要因素。事实上,存货的变现能力问题和质量问题都不容小觑,会计制度规定的用来计提存货跌价准备的方法得不到大多数企业的支持,存货跌价贬值,流动比率失去准确性也就在所难免。而应收账款速动比率计算公式中虽然表面上符合“速动”的定义,但在实质上却没有任何实际价值。王巍(2016)指出,我国目前现行的短期偿债能力评价体系中主要包含流动比率和速动比率这两个指标,参照西方的传统标准,这两个指标的标准值是2和1,该标准存在一些缺陷,它并不能准确衡量企业的偿还到期债务能力;流动比率是一个静态指标,立足的是企业的某一具体时点,单单从流动比率并不能体现资金的流量与销售收入、经营利润之间的密切联系,并且流动比率也不能反映资金的来源,大部分企业都不愿意保留太多现金,愿意通过临时性的借款来偿还企业到期债务。

综上所述,流动比率与速动比率仍然是我们评价企业短期偿债能力的最重要指标,但仅仅利用这两项指标对大唐电信进行短期偿债能力评价存在着明显的片面性。因此,为了解大唐电信短期偿债能力的真实水平,必须对企业短期偿债能力进行更加全面的计量与评价。

三、大唐电信短期偿债能力分析

本文利用大唐电信2013—2016年连续4年的财务报表,从静态、动态两个方面着手对短期偿债能力进行分析,揭示其隐藏的财务问题,为大唐电信制定合理经营决策提供参考。

(一)现金流动性的分析

流动比率是一个重要的衡量企业短期偿债能力的财务指标。通常情况下,对债权人来说,流动比率越大,说明企业偿还流动负债的能力越强。但从经营者角度看,流动比率并非越高越好,流动比率过高会对企业的盈利能力产生负面影响。因此,通常认为流动比率为2时比较合适。速动比率是用来衡量企业流动资产中速动资产变现偿付到期债务能力的一个指标,用此比率来衡量企业的短期偿债能力,就消除了一些变现能力较差的流动资产项目的影响,如存货;一般而言,速动比率为1左右时较为合适。现金比率指的是一个企业有多少的现金以及现金等价物可以用来偿还流动负债,反映企业偿付到期债务的直接支付能力。由于现金及现金等价物对于企业生产资源存在着显著的占用性,因此该类资产并不是企业要保持偿还到期债务的必备条件,流动比率和速动比率的重要性仍然要高于现金比率,但是,若企业存货无法按时变现或应收账款不能按时回收,现金比率将成为衡量企业短期偿债能力的重要指标,通常认为,现金比率在20%以上较为合适。现金流量比率反映企业生产经营活动所产生的现金流量可以抵偿流动负债的程度,作为企业能够在短期内可以动用的全部现金类资源,在应对企业到期债务方面具有实际意义,代表着企业的财务弹性强弱。从理论上看,该比率越高代表企业的财务弹性越强。

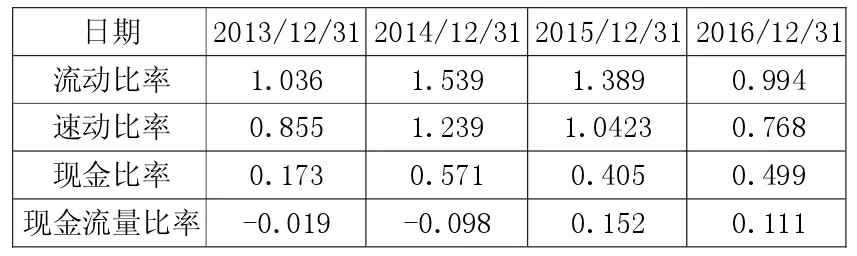

由表1可知,2013—2016年之间,大唐电信每1元流动负债分别有1.036元、1.539元、1.389元和 0.994元的流动资产可以用于偿还。如前所述,一般认为流动比率为2较为合适,而大唐电信的流动比率四年间均为1左右,以上数据表明单纯从流动比率看该企业的短期偿债能力较弱。同时,我们发现2013年至2016年,大唐电信的每1元流动负债分别有0.855 元、1.239 元 、1.0423元和0.768元的速动资产与之相对应,虽然基本实现1的公认标准,但整体呈下降趋势,在2016年更是跌破标准值1。因此,单纯从大唐电信四年间的流动比率与速动比率看,大唐电信短期偿债能力不强且年年减弱,存在着一定的偿债风险。

从表1还可以看出,除2013年外,大唐电信的现金比率均超过20%,说明从现金比率看该公司的短期偿债能力较强,2013年大唐电信的现金比率为17.33%,比20%的标准值低2.67个百分点,说明大唐电信在2013年用以应付到期债务的现金及现金等价物较低,存在着一定的违约风险。从现金流量比率看,2013年及2014年现金流量比率为负,2015年及2016年出现了显著的增长,转负为正。大唐电信现金流量增加,表明盈利能力增强,因此可以推测企业的转型发展初见成效。

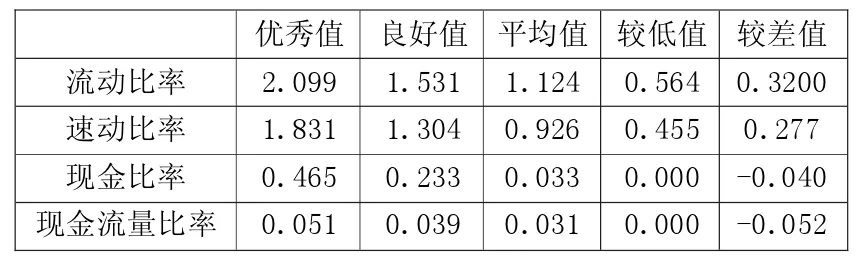

我们进一步对整个电信科技产业的情况进行调查后发现,无论是大唐电信的流动比率还是速动比率均处于行业中游偏上水平,这也说明虽然大唐电信的上述两个比率偏低,但符合行业的整体水平,能够满足该行业对于企业短期偿债能力的基本要求。从表2可知,现金比率的行业平均值是0.033,而优秀值是0.465,大唐电信2013年现金比率与现金流量的比率明显低于行业优秀值;在2014年达到0.571,超过行业优秀值;2015年、2016年现金比率均接近行业优秀值。可见,大唐电信整体指标仍然处于业界优秀水平。

从资金的流动性看,虽然大唐电信的各个流动性指标比起理论标准值仍然欠缺,但却明显高于行业整体水平。其主要原因是由于电信科技产业属于新兴行业,整体处于快速增长期,处于该生命周期的行业有着极高的运营效率,如果投入过多资金到应付短期偿债能力方面,必将影响持续经营能力,因此企业更愿意将短期资金投入企业运营过程而甘愿承受短期偿债能力下降带来的潜在违约风险。同时,我们也应该注意到,在表1中无论是流动比率、速动比率、现金比率以及现金流量比率均处于整体下降的趋势,也显示出大唐电信未来的短期偿债能力存在隐忧。综上所述,为了深入把握大唐电信短期偿债能力,有必要将短期偿债能力的分析与运营能力相结合。

表1 大唐电信近4年流动比率和速动比率

表2 电信科技产业流动比率与速动比率的行业状况

(二)短期偿债能力与运营能力

企业运营能力是指企业运营资产的效率(主要指资产的周转率或周转速度)与效益。企业运营资产的效益是产出量和占用量的比率。衡量企业的运营能力,有利于提高企业经济效益。对运营能力分析有三个用途:可有效评价企业资产运营的效率;能够及时高效地发现企业在资产运营中存在的问题;运营能力分析可以在盈利能力和偿债能力分析的基础上发挥良好的补充作用。运营能力分析的指标主要有:资产周转率、存货周转率和应收账款周转率。

运营能力与企业的偿债能力息息相关,由下页表3可知,大唐电信的总资产周转率从2013年到2016年连续四年均低于理论标准值1,且连续出现下降的趋势,因此,从理论上看,大唐电信的资产利用率不高。同时,存货周转率也呈现出逐年下降的趋势,可以由此推断其盈利能力也必然受到影响,进而对偿债能力产生负面影响。

表3 大唐电信近4年运营能力指标分析

四、提升大唐电信短期偿债能力的对策

通过分析我们能够看到,虽然大唐电信短期偿债能力处于行业领先水平,但运营能力从2013年到2016年四年内显著下降。因此,我们可以推测未来大唐电信的违约风险、破产风险有明显提高的可能性,大唐电信应及时采取合理对策应对可能出现的财务危机。由于决定短期偿债能力的关键因素是企业资产流动性,理论上认为增强企业资产流动性可以强化企业短期偿债能力。然而,企业将过多的留存收益转化为流动资产自然降低了企业的盈利能力,也不会得到股东的认可。因此,通过增加资产流动性强化短期偿债能力的有效办法是提高企业的运营效率,通过快速的资本周转提升企业的现金流量水平。因此,若想维持大唐电信短期偿债能力的质量应从提升其运营效率着手,可以从提高存货周转率和总资产周转率入手。另外,开发符合市场需求的通信新产品,更加科学、合理地确定存货数量,完善管理会计在企业经营决策中的应用等都是提升大唐电信短期偿债能力的有效对策。