上市公司股权激励的会计处理实务分析

2018-09-10莫金霖

莫金霖

摘 要:随着人力资本对企业价值创造的重要性日益提高,现代企业越来越关注于如何发掘员工的积极性和创造性,股权激励应运而生。股权激励在完善企业管理、提升业绩的同时,在股权激励进行的会计处理实务中产生的问题不容忽视。本文从我国上市公司的实践分析了股权激励的会计处理方法,并提出其中存在的几点问题及改善建议。

关键词:上市公司 股权激励 会计处理

中图分类号:F233 文献标识码:A 文章编号:2096-0298(2018)06(c)-119-02

本文在对上市公司股权激励会计处理实务进行分析的基础上,研究上市公司股权激励会计处理所采用的方法,提出上市公司股权激励会计处理存在的问题,并给出将其改进的几点建议,给我国上市公司股权激励的实践和会计处理研究提供一定的理论指导。

1 股权激励主要方式及会计处理实务分析

在我国经济社会中,上市公司进行的股权激励措施必须严格遵守《企业会计准则第11号—股份支付》准则。而按照股份支付的方式来划分,股份支付可以分为以权益结算的股份支付和以现金结算的股份支付。

1.1 以权益结算的股份支付

以权益结算的股份支付是指企业为了获取被激励对象所提供的服务而向其支付企业股票期权等权益性工具作为对价进行结算的交易。

1.2 以现金结算的股份支付

以现金结算的股份支付是指上市公司为获取被激励对象所提供的服务而承担的以公司股票期权或者其他权益性工具作为基础进行计算的现金或资产的交易。

1.3 以权益结算股份支付会计处理实务分析

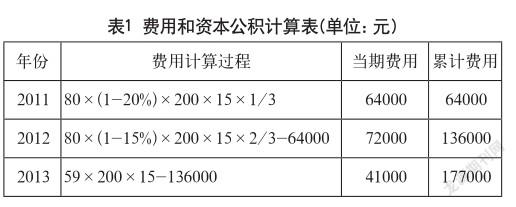

例:X公司为我国的上市公司。2011年1月1日,X公司向其公司80名管理人员授予每人200份股票期权,这80名管理人员必须从授予日(2011年1月1日)起为X公司连续服务3年,才能在3年服务年限期满时以每股5元的行权价购买这200股X公司的股票。公司估计该股票期权在授予日(2011年1月1日)的公允价值为15元人民币。第一年有10名管理人员离开公司,该公司估计3年中离开公司的管理人员的比例为20%。第二年又有8名管理人员离开公司,公司將原先估计离开的管理人员比例修改为15%。第三年又有3名管理人员离开X公司。剩余59名管理人员在服务期满时(2013年12月31日)全部选择行权,X公司股票每股面值为1元。

根据上述资料,X公司作出以下处理:

(1)进行费用和资本公积的计算,计算过程如表1所示。

(2)进行相关账务处理。

第一,2011年1月1日为授予日,不进行会计处理。

第二,等待期资产负债表日会计处理。

2011年12月31日:

借:管理费用 64000

贷:资本公积—其他资本公积 64000

2012年、2013年的会计处理同上。

第三,2013年12月31日行权日的会计处理。

计算向职工发放股票应收取的价款= (8 0-10-8-3)×5×200=59000(元)

借:银行存款 59000

资本公积—其他资本公积 177000

贷:股本 11800

资本公积—股本溢价 224200

1.4 以现金结算股份支付会计处理实务分析

同样以X公司为例,假使X公司采用的是以现金结算方式进行股份支付,公司于2011年1月1日授予80名管理人员每人200份现金股票增值权,并规定该增值权应在2015年12月31日之前行使。这80名管理人员必须从授予日(2011年1月1日)起为X公司连续服务3年,管理人员在服务期满行权时可以获得公司向其支付的每股18元的现金。X公司估计该股票在授予日的公允价值为15元人民币。第一年有10名管理人员离开公司,估计3年中还会有15名管理人员会离开公司,年末X公司股票公允价值为每股15元。第二年又有8名管理人员离开公司,估计还会有5人离开公司,年末X公司股票公允价值为每股18元。第三年又有3名管理人员离开X公司,余下59名管理人员都在2013年12月31日行权。

1.5 上市公司股权激励会计处理的不同

两种股份支付方式的不同之处在于以下几个方面。

(1)两者之间的属性不同,以权益结算的股份支付需要确认资本公积—其他资本公积,形成的是企业的一项所有者权益,而现金结算的股份支付形成的是公司承担的负债。

(2)企业对二者承担的义务不同。企业采取权益结算,则只需要授予股权或认股权,而不承担支付现金或其他资产的义务,使得企业的经济利益并未流出;若采取现金结算,企业在被激励对象行权时要承担支付现金或其他资产的义务,导致企业经济利益流出。

进行的会计处理不同。在每个资产负债表日,在等待期内的以权益结算的股份支付,需要对其可行权数量进行最佳估计,在这个基础上,当期取得的服务计入相关资产成本或者当期费用的数额需依照授予日的公允价值确定,并计入资本公积—其他资本公积,在可行权日后不再对已确认的成本费用和所有者权益总额进行调整。以现金结算的股份支付则要在等待期内按照资产负债表日权益工具的公允价值对所授予权益工具的公允价值进行重新计量,并确认成本费用和相应的应付职工薪酬,在可行权日后不再确认成本,但要将负债公允价值的变动计入当期损益。

2 上市公司股权激励会计处理存在的问题分析

2.1 股权激励的会计计量问题

上市公司股权激励实践中,存在授予日不明的情况,某些公司为此采取事后追授等手段,这就对权益工具公允价值的准确计量带来了麻烦。上市公司在对股权激励的会计处理进行计量时,以市场价格为基础,但在某些情况下无法对权益工具的公允价值进行可靠的计量,因此,只能通过估值模型来对权益工具的公允价值进行估计,估值模型的选取没有固定统一的标准,所选取的计量参数也较为主观随意,使得公允价值的确定会因不同估值模型的选择而存在一定的差异,上市公司可以借选取不同估值模型的手段来调节利润,进行非法操作,选取最益于己方的方案。

2.2 股权激励支付方式的选择问题

在现存的股权激励会计处理实务中,不同的股份支付方式下所采取的会计处理方法不同,对上市公司利润的影响也不同。以权益结算的股份支付行权时采用的是授予日权益工具的公允价值,而以现金结算的股份支付则以行权日的公允价值进行计量,这样就使得企业所记录的成本费用会因选取的不同的股份支付方式而产生变动,在相同的会计期间内,企业的经营成果存在差异,让企业人为调节利润有了很大的可能。

2.3 股权激励的信息披露问题

上市公司往往都是为了追求利益,这使得上市公司在进行会计信息披露时,可能会隐瞒某些信息或进行虚假的披露,例如未对权益工具公允价值的确定方法、成本费用的分摊情况和期末发行在外的股份期权或其他权益工具的行权价格的范围和合同剩余期限等进行及时有效的披露,弱化了股权激励信息的社会监督,为上市公司通过抓住会计准则的漏洞和双方信息的不对称来进行违规操作提供了可能。

2.4 报表使用者的理解问题

报表使用者并不都具备良好的会计专业知识和信息分析处理能力,并不能确保其能很好地理解所公布的有关股权激励的会计信息。例如,不同股份支付方式下会计处理的不同所产生的对上市公司利润的不同影响、确定权益工具公允值所考虑的各种因素和选取的期权定价模型及费用分摊方法和期限等,报表信息使用者无法一一理解透彻,这就无形中给报表使用者理解會计报告平添了一道障碍,弱化了社会监督效果。

3 解决股权激励会计处理问题的相关建议

3.1 完善股权激励会计计量

完善会计相关法律规章,规范股份支付授予日的确定,防止上市公司事后确定授予日,为权益工具公允价值的准确确定提供保证;规范权益工具公允价值的估值模型的具体适用条件和相关参数的选取,国家职能部门加强对上市公司股权激励会计计量的审查,防范和严惩上市公司抓住准则漏洞进行利润操纵扰乱市场秩序,获取不法得利。

3.2 规范股权激励支付方式的选择

国家职能部门和注册会计师协会应当更好地行使监督和管理职能,规范股份支付方式的选择,并积极组织专家、学者进行业务交流,就股份支付权益工具公允价值的确定和费用分摊方法等问题开展研讨,探究使得权益工具公允价值计量、费用分摊等方法在不同支付方式下达到趋同的方式方法,进而规范上市公司股权激励会计处理行为。同时,在股权激励会计处理理论上攻坚克难,探究出普遍适应的可使得以权益结算股份支付和现金结算股份支付会计处理逐步趋同的理论方法。

3.3 建立健全以会计准则为核心的股权激励信息披露体系

强化国家部门对上市公司股权激励会计信息披露的审查职能,建立健全以会计准则为核心的股权激励信息披露体系,不定期进行再审查,严惩进行虚假披露、消极披露的违法行为,使得信息披露达到合法合规、真实有效和及时全面的要求;上市公司应坚持在追求经济利益的同时对股东甚至是社会公众负责,遵守企业会计准则和相关法律法规,遵循实质重于形式这一重要原则,不弄虚作假,将真实、有效的股权激励会计信息进行披露,并努力配合相关部门和社会公众的监管监督工作。

3.4 提高股权激励信息披露的质量和可理解性

上市公司应完善内部控制体系,重视对股权激励相关信息的披露,委任具有丰富行业经验、较高业务素质的财务人员进行公司财务报告的编制工作,并对其开展不定期的培训,使其从多方面、多指标对股权激励相关会计信息进行分析说明,满足不同财务报表使用者的信息需求,同时力求言简意赅、易于理解,向财务报表使用者透彻解释相关财务指标的内涵和所采用的会计处理方法,帮助其理解股权激励会计信息,提高股权激励信息披露质量和可理解性。

参考文献

[1] 王利锐.股权激励会计处理问题研究[D].复旦大学,2009.

[2] 徐宁.上市公司股权激励方式及其倾向性选择——基于中国上市公司的实证研究[J].山西财经大学学报,2010(3).

[3] 吕长江,严明珠,郑慧莲,等.为什么上市公司会选择股权激励计划?[J].会计研究,2011(1).