2017年我国专用车市场回顾及2018年市场展望

2018-09-10黄睿

黄睿

2017年是中国经济转型最为关键的一年,从最新发布的全年GDP表现来看,中国以6.9%的增速领跑全球经济复苏。受整体大环境的影响,2017年我国汽车市场销量2804.4万辆,同比提升2.0%,其中乘用车市场销量2453.1万辆,同比下滑0.3%,商用车市场销量351.3万辆,同比提升20.8%,货车市场受益于政策法规的影响,全年销量增幅25.6%,专用车市场表现尤为突出,全年销量增幅高达30.1%。

2017年专用车市场概述

2017年,我国专用车市场销量117.1万辆,同比提升30.1%(见图1)。其中工程车销量8.1万辆,同比提升74.6%(净増量3.5万辆),市场份额为6.9%,工程车市场高幅增长,一方面受益于2016年房地产市场高热度带来的工程建设需求,另一方面是源于2016年的销量基数相对较低;物流车销量89.8万辆,同比提升24.8%(净增量17.8万辆),市场份额为76.7%,物流车市场是专用车市场的重要增长动力与主要发展方向;作业车销量14.0万辆,同比提升19.3%(净增量5.8万辆),市场份额为15.6%,城镇化建设助推作业车市场发展。

2017年专用车市场月度表现

2017年专用车市场月度表现可用一句话来总结形容,即为“低开高走”(见图2)。2016年末,作业车以及新能源物流车的集中采购透支了2017年1月份的市场需求,物流车与作业车市场在1月份均有不同幅度的下滑,从而导致整体专用车市场销量同比下滑11.2%。而后整个专用车市场进入高速增长模式,在三个市场的共同作用下,3~6月份增幅节节攀升,6月份之后,专用车市场月度平均增幅维持在30%以上。

1.工程车市场表现

2017年,土建工程车销量2.0万辆,同比提升136.1%,实现了跨越式发展,与此同时,普通工程车市场表现欠佳,销量0.6万辆,同比下滑39.9%,藉此,土建工程车取代了普通工程车的市场地位,成为了工程车市场的第二大市场,市场份额25%。搅拌车与土建工程车两者市场比重之和高达81%,同时两者的增幅也同在100%以上(见图3、图4)。一方面,2017年国内投资依然是以基建投资为主,自进入2017年以来,各地基建项目陆续开工,此外,2016年是房地产市场的爆发期,随之而来的建设工程的工期绝大多数集中在2017年,从而拉动了工程建设用车的需求,推动搅拌车与土建工程车市场销量的増长。另一方面,城镇化的快速发展也为工程车带来了发展机遇,道路铺设、電网改造、升级等,促进了道路工程车和泵车的市场需求。

从月度销量趋势来看(见图5),自2月份以来,工程车市场的増幅保持在高位,但随着房地产市场的降温,建设单位鉴于对未来的不确定性,收紧了工程类用车的采购,所以进入下半年之后,工程车市场销量减少,增幅收窄。

从工程车市场企业竞争格局来看(见表1),工程车销量TOP10企业市场集中度为61.7%,相较于2016年提升了9.0个百分点。2016年共有291家企业实现销售平均每家企业销量279辆,有18家企业的销量超过1000辆。销量TOP10企业中,仅有三一重工股份有限公司的增幅为4.1%,其他企业的销量皆实现倍增(增幅100%以上),其中唐山亚特专用汽车有限公司销量增幅高达309.9%,其所销售产品全部为搅拌车,三一重工股份有限公司搅拌车销量同比下滑7.2%。

从工程车区域市场销量来看(见表2),河南、广东、江苏市场的比重远高于其他省份,达到8%以上。销量TOP10区域中,所有省份销量皆实现同比增长,其中河南、江苏、山东、湖北、四川市场销量增幅超过100%,区域市场集中度进一步提升。

2.物流车市场表现

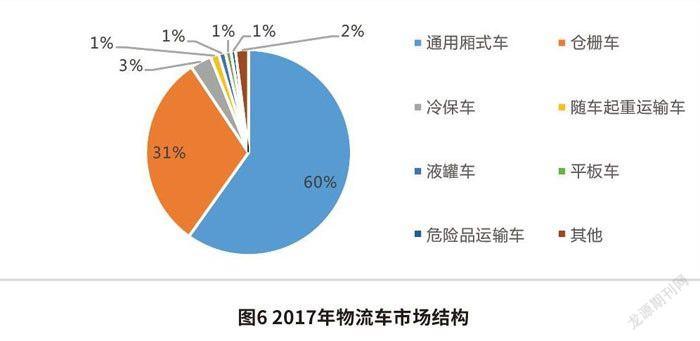

我国物流车市场主要以通用厢式车与栏板车为主,两者占了91%的市场份额。2017年物流车市场在高基数的情况下,依然实现了近25%的增幅,主要得益于我国物流市场的发展。2017年,全国社会物流总额252.8万亿元,同比增长6.7%,增速较2016年提高0.6个百分点,其中,工业品物流总额增速6.6%,单位与居民物品物流总额增速29.9%。此外,还有其他的一些因素利好于物流车市场:1、基建、房地产各类工程陆续开工,在带动工程类专用车需求大幅提升的同时,也在一定程度上促进了物流车的增长(钢材运输,建材运输等);2、治超治限的影响还在持续,货车运力较之前下滑,对物流车増购、换购需求具有拉动作用;3、百姓对生活品质的追求逐渐提升,对安全问题也愈加看中,冷链物流、危化品运输等专用车型成为行业的新増长点。

从车辆用途来看,通用厢式车与仓栅车依然是物流车市场的绝对主力,是各生产企业的必争之地。此外,随着国内居民生活水平的提升,居民对鲜果、鲜菜、肉类与海鲜的巨大需求以及政府对食品安全的监管力度逐渐加强,刺激了我国冷链运输市场的发展,冷保车市场逐渐形成规模,2017年销量高达3万辆,占物流车市场比重3%,位列物流车市场第三位(见图6、图7)。

从月度销量趋势来看(见图8),受2016年末集中采购以及2月份春节的影响,1~2月份物流车市场销量波动较大,3月份开始销量增幅稳步提升,下半年则处于高位运行状态,尤其是12月份,新能源(主要以纯电动为主)物流车市场销量同比提升140.2%,拉动整个物流车市场大幅增长,增幅高达55%。

从物流车市场企业竞争格局来看(见表3),物流车销量TOP10企业市场集中度为60.0%,相较于2016年同期下滑3.2个百分点。2016年共有371家企业实现销售,平均每家企业销量2420辆,有22家企业的销量超过10000辆。在销量TOP10企业中,仅有1家企业出现同比下滑,江西江铃专用车辆厂销量同比下滑3.6%,其产品主要为通用厢式车以及少量的仓栅车、冷保车。中国第一汽车集团销量同比提升80.7%,其产品以仓栅车与通用厢式车为主。东风汽车公司销量同比提升88.9%,其产品以通用厢式车以及少量的随车起重运输车为主。

从物流车区域市场销量来看(见表4),广东市场容量远高于其他省份市场,其比重高达19.7%,是第二名山东市场比重的近三倍,此外,山东、河南、江苏与河北市场比重在5%以上。销量TOP10区域中,所有省份销量皆实现同比増长,其中,湖北市场销量增幅高达74.3%,而浙江、云南、四川市场的增幅也在30%以上,区域市场集中度有所下滑。

3.作业车市场表现

作业车市场主要以垃圾车、环卫车、服务车为主,三者占了78%的市场份额。其中垃圾车与环卫车市场销量实现高增长,环卫车也取代了服务车的市场地位,成为了作业车市场的第二大市场(见图9、图10)。作业市场结构相对为稳定,市政环卫类专用车是作业车的主要组成部分。根据《2016-2020中国城镇化率増长预测报告》显示,至2020年,我国常住人口城镇化率达到63%,并逐步形成20个城市群。随着城市范围不断外延以及城市群落的形成,更多的人口会流入城市之中,各种服务类的市政环卫专用车的需求将大幅提升,市场前景十分广阔。

从月度销量趋势来看(见图11),5~9月份是作业车市场的销量爆发期,受环卫车与垃圾车两个市场的影响,作业车市场销量同比增幅维持在70%以上,垃圾车5~9月份累计销量增幅高达162.7%,环卫车增幅为92.8%,而服务车增幅仅为16.2%。

从作业车市场企业竞争格局来看(见表5),作业车销量TOP10企业市场集中度为40.6%,相较干2016年同期下滑1.1个百分点,集中度相对较低。2017年共有449家企业实现销售,平均每家企业销量199辆,有23家企业的销量超过1000辆。在销量TOP10企业中,中联重科股份有限公司、北汽福田汽车股份有限公司、福建龙马环卫装备股份有限公司、厦门金龙联合汽车工业有限公司销量増幅不及100%,其他企业销量相较于2016年皆实现了倍増。其中陕西汽车集团有限责任公司増幅高达1122.6%,其产品主要以垃圾车为主。十堰市驰田汽车有限公司销量増幅859.9%,其产品主要是以垃圾车为主。北汽福田汽车股份有限公司与厦门金龙联合汽车工业有限公司销量増幅相对偏低,两者的产品主要是以服务车为主。

从作业车区域市场销量来看(见表6),河南市场容量相对偏高,其比重为9.4%,此外,山东、湖北、广东市场的比重在6%以上。销量TOP10区域中,所有省份销量皆实现同比增长,其中河南、山东、浙江、河北市场的销量实现倍增(增幅在100%以上),湖北市场销量増幅相对较低,仅为38.4%。作业车区域市场集中度有所提升。

2018年专用车市场预测

1、物流车市场依然是专用车市场增长的主要动力。2018年,宏观经济推动,相关政策扶持、物流业快速发展等红利依然存在,预计2018年物流车市场销量将保持增长。但随着物流业运输效率的提升,单车运力也会随之提升,物流车市场的增速会有所减缓。此外,在与铁路运输的竞争过程中,跨省公路货物运输市场的生存空间将不断被压缩,公路物流将以短途城际、市内运输为主,物流车将逐渐向轻型化发展。同时,随着公路运输业服务品质的提升,厢式运输车以及冷保车等特殊用途的物流类专用车需求将进一步提升,替代露天運输的仓栅车与平板车。

2、工程车市场短期内表现良好但前景堪忧。近1~2年,国内大规模的基建投资拉动工程车市场增长,预计2018年工程车市场表现与2017年相近,略有收紧。但近年来,国内经济结构转型,传统重工业需求走弱,固定资产投资増速放缓,加上国家货币政策收紧,房地产市场再次遇冷,在经历了2017?2018年的大批量采购之后,工程建设类用车趋于饱和,2019年之后,工程车市场将再次进入去库存阶段,销量将出现下滑。

3、作业车市场发展前景广阔。国家政府对环境治理问题愈加重视,环境治理和节能减排政策不断深入,政府持续在公共预算支出的投入,将促进作业车市场需求进一步释放。随着城镇化的继续发展,我国城镇道路清扫保洁面积还将大幅増加,机械化清扫率提前达到要求的同时,也预示着环卫车市场需求将进一步加大。