碳资产的风险加权管理

2018-09-10唐伟珉

唐伟珉

摘 要:针对碳资产在数量的不确定性,本文将风险加权的概念应用于碳资产管理中,对碳资产进行风险加权管理,不仅能够提升企业风险管理能力,降低经营成本和风险,也能提高企业碳资产的利用效率,为企业创造更大的效益。

关键词:碳资产 碳资产管理 风险加权管理

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)09(b)-084-03

碳排放交易体系是以市场机制应对气候变化、减少温室气体排放的重大体制机制创新。自从2013年以来,我国先后启动北京、天津、上海、重庆、广东、湖北、深圳等七个省市碳交易试点,并在2017年12月19日启动全国碳排放交易体系的建设。

碳资产是指强制碳排放权交易机制下产生的碳排放权配额、减排信用额及相关活动。根据目前碳资产交易制度,碳资产可以分为配额碳资产和减排碳资产。被纳入碳交易体系的重点排放单位可以免费获得或通过参与政府拍卖获得配额碳资产;未被纳入碳交易体系的非重点排放单位可以通过自身主动进行温室气体减排行动,得到政府认可的减排碳资产;重点排放单位和非重点排放单位均可通过交易获得配额碳资产和减排碳资产。

1 碳资产管理及其面临的主要问题及风险

碳资产管理是指企业通过对碳资产进行主动管理,实现企业效益及社会价值最大化的行为。我国的碳资产管理业务自从碳市场试点启动以来,已经有了非常多的尝试和案例,但整体规模、机构与企业的参与积极性、业务盈利能力和可持续性等都较为不足。究其原因,主要包括以下几个方面[1]。

(1)碳交易机制发展程度尚浅,市场环境不利。

(2)碳市场制度稳定性较低、风险和不确定较高,产品设计难度较大。

(3)风险对冲工具缺位等。

在我国碳市场面临的问题中,还隐藏着一个潜在的风险问题较少涉及,就是控排企业和碳交易机构自身所拥有的碳资产数量的不确定性。

1.1 配额数量的不确定

目前全国七个试点碳市场确定配额总量时均综合考虑“十二五”期间碳排放强度下降目标,将强度目标转化为碳排放量绝对目标来最终确定配额的总量。但是由于经济增长、行业发展和企业生产经营方面的不确定性,使碳配额总量的确定充满了不确定性。

由于上述配额分配中总量及其他的不确定因素,导致企业获得的配额数量也有很大的不确定性:其每年实际获得的配额数量要根据当年实际的生产经营情况来定,由于企业自身生产经营及市场行情的不确定,每年得到的配额数量也有很大的不确定性。

1.2 项目减排量签发数量的不确定

中国核证自愿减排量(简称为CCERs),作为碳排放权交易市场的两类基础产品之一,是各个试点碳市场通用的可以抵消企业的碳排放、冲抵配额的碳资产,可以在控排企业履约时用于抵消部分碳排放使用。控排企业使用CCERs来履约可以适当降低履约成本,同时给减排项目带来一定收益。

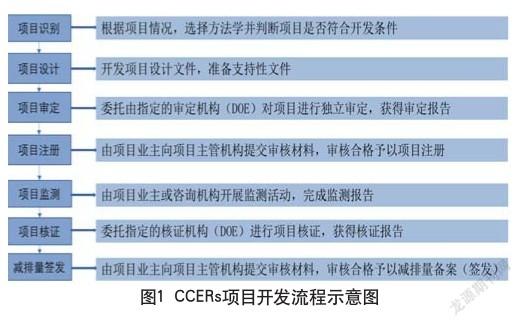

但是碳市场中CCERs的签发量也有很多的不确定性,这是由 CCERs风电项目的开发流程所决定的,如图1所示。

CCERs項目每年产生的CCERs数量,由其每年产生的电量E(MWh)和当地电网的二氧化碳排放因子P确定,即:CCERs=ExP。

但是上述CCERs数量,只是该项目预计在《项目设计文件》(PDD)中估算可以产生的CCERs数量,并不是最终项目每年真正签发得到的CCERs数量。

项目获得的CCERs数量主要取决于以下几个因素。

(1)项目能否注册。

(2)项目减排量的监测和记录。

(3)项目的核证(verifi cation)。

(4)项目真正接入电网的电量。

1.3 碳资产数量不确定性对碳资产管理的影响

(1)配额分配数量不确定,导致企业在履约前无法确定自身配额的盈缺状况,控排企业不敢交易,市场缺乏流动性,同时造成交易集中发生在履约季,价格波动加剧。在目前已经开展的7个试点碳交易市场中,普遍存在着流动性差、换手率低的现象[2]。

(2)CCERs签发数量不确定,影响企业的合同签订的条款格式和价格。

CCERs的交易一般都采用减排量购买协议(ERPA)进行,通常分为两类:保证交付数量和不保证交付数量,两者合同的价格会有较大差距[3]。

在保证交付合同中,卖方必须向买方交付固定数量的减排量,因此卖方承担了更多的责任,所以理应要求在价格上得到补偿;买方一般都愿意支付给接受保证交付合同的卖方更高的价格。在欧盟碳市场,一般保证交付的合同价格要比同样内容的不保证交付合同高至少2欧元[4]。

CCERs签发的数量不 确定,减排项目业主通常不会签订保证交付数量的ERPA,导致交易价格较低。

2 碳资产管理中的风险加权管理

如何更好的管理碳资产的不确定性风险,让企业更多的获利呢?结合在CDM项目管理中的实践,以CDM项目为例,引入风险调整数量(risk-adjusted-tonnes,RAT)这个工具来量化和管理碳资产不确定的风险。

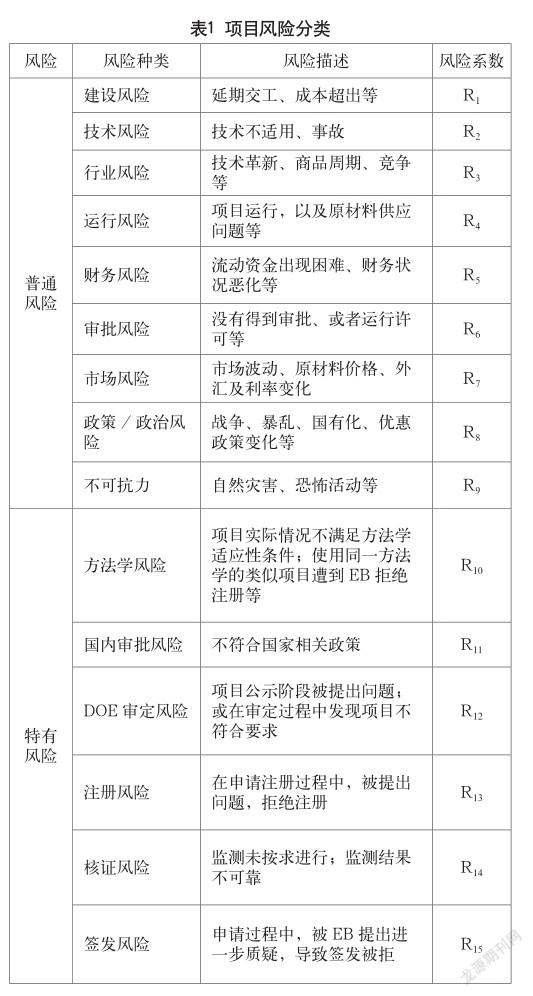

2.1 给所有相关的碳风险分类并列明

郑爽把CDM项目的风险分成了普通风险和特有风险,并且对项目跟碳相关的特有风险,按照“低、中、高”进行了分类[5]。上述研究并没有对每一个项目相关的风险进行深入的分析、量化,并给出一个具体的数值。

2.2 对每一个风险,进行量化,给出一个系数Ri

这个量化的过程要基于相关政策、同类项目的注册/签发信息、以及具体负责本项目的项目经理所了解到的项目具体信息,并且不同的项目应该有统一的标准以保持一致性,如表1所示。

2.3 给出项目总体的风险系数R

项目能够产生并交付的减排量的整体风险系数R,即项目各个风险的累积:

R=R1×R2×R3×…×R15

2.4 计算项目最终能够产生并交付的最可能的减排量

项目最终能够产生并交付的最可能的减排量即风险加权数量,就是PDD中预计的减排量乘以总体的风险系数R。

2.5 案例分析

下面以一个实际项目为例,演示如何运用风险加权系数来得到该项目减排量的风险加权数量。

如东100MW风电项目,预计总投资8.136亿元,项目选用2000KW的风电机组50台。2006年底开始并网发电,预计每年上网电量为2.19亿度,全部并入华东电网。咨询公司根据项目的《可行性研究报告》,开发完成了本项目的《项目设计文件》(PDD)。根据PDD的计算,此项目每年可以实现减排173,214吨CERs[6]。

风险分析有以下几种。

(1)普通风险。

CER的买方对项目投入仅局限于碳资产相关的方面,包括:PDD的开发、第三方审定费用、向EB支付的费用(注册费,项目管理费)等;在这种情况下,买方对上述的项目的各种普通风险,并不做细致量化,而是做简化处理—— 在本项目中,给普通风险R1-R9一个统一的风险系数,此系数确定为R0-0.9。选择这个数值的原因包括:项目业主是有实力、有经验的电力企业,资金实力强;开发和运营的经验丰富;风电技术较为成熟,选用的机组也是成熟的机组;政策风险等也不高。

(2)特有风险。

第一,方法学风险:风电CDM项目使用整合的方法学ACM002“可再生能源发电上网的整合方法学”,该方法学的适用性条件比较清楚;跟方法学相关的计算、监测比较明晰,有众多的已经注册和签发的项目可以参照;上述方面的风险均较小。此系数确定为R10-0.96。

第二,国内审批风险:CDM项目提交EB申请注册之前,需要得到国家发改委的审批。风电项目属于发改委支持项目,几乎所有类似项目都得到及时的批复。此系数确定为R11-0.98。

第三,DOE审定风险:本项目选定的咨询顾问项目经验丰富,尤其在风电项目方面业绩出色;选定的DOE机构也有丰富的项目审定经验,唯一需要关注的风险是审核机构人员流动比较大、承担项目比较多。基于此,此系数被确定为R12-0.89。

第四,注册风险:风电项目的注册风险比较低。值得注意的是,CDM的执行理事会(Executive Board, EB)在2009年4~6月,对于来自中国的多个风电项目的注册提出了质疑,要求复审。基于此,此系数被确定为R13-0.85。

第五,核证风险:风电CDM项目对于监测的要求比较简单,风电企业对于监测数据的记录、监测设备的检查、校核比较严格、规范;需要注意的是,风电项目相关的几个风险:(1)风电上网问题;(2)弃风限电问题等。基于此,此系数确定为R14-0.90。

第六,项目签发风险:风电项目的签发风险非常低。此系数被确定为R15-0.95。

本项目的总体风险系数R:

R=R0×R10×R11×R12×R13×R14×R15=0.55。

根据项目的PDD,项目预计每年可产生CERs173,214吨;按照项目的总体风险,得到的该项目的风险加权数量为每年95,267吨。

实际检验:该项目2006年11月获得注册,第一个计入期从2006年11月6日—2016年5月31日,共计签发976,422吨CERs,平均年减排量为101,972吨CERs。

如果业主掌握了RAT的风险管理工具,就可以跟买方签订一份每年保证交付减排量95,000吨的合同,这样合同单价可以从8-9提高到10-12,CER单价增加2~3欧元,每年增加近20~30万欧元的收入。这也是此风险管理工具的价值。

3 结语

碳资产数量的不确定,导致了碳市场流动性低、价格波动较大等问题。国际碳市场发展的进程中,风险加权数量 这样的风险管理工具在CDM项目中得到了非常好的应用:通过把项目的所有风险分类并量化,得到一个项目的风险加权数量(RAT),更接近最终真实的、确定的减排量,可以更好的帮助企业交易、管理风险。

目前碳市場中的碳资产分为配额资产和减排碳资产,其中CCERs是各个试点碳市场通用的可以冲抵配额的碳资产。CCERs的开发过程和风险种类与CDM非常相像,建议在CCERs碳资产开发过程中引入风险加权数量这个工具进行管理。尽管CCERs交易处于低迷甚至是停滞的状态,随着全国碳市场的启动,最终会发挥其重要作用。

国内碳市场配额碳资产的不确定因素很多,与CDM项目风险因子有一些不同,建议参照RAT来进行风险加权管理的,首先确定配额市场的每一个风险因子并进行分析量化,确定配额市场的风险系数,以及未来预期的配额数量。

将风险加权管理的理念应用于碳资产管理中 ,不仅能够提升企业风险管理能力,降低经营成本和风险,也能提高企业碳资产的利用效率,为企业创造更大的效益,这也是风险加权管理的价值。

参考文献

[1] 鲁政委,汤维祺.绿色金融报告-碳资产管理业务的意义和发展条件[R].兴业研究,2016(11).

[2] 环维易为中国碳市场调查报告2017[EB/OL].联合国开发计划署中国,2017-02-17.

[3] Paul Curnow,Carbon Contracting:Negotiating Emission Reduction Purchase Agreements[Z].Nairobi 28-29 September,2010.

[4] State and Trend of Carbon Pricing 2010[J].World Bank,2010.

[5] 郑爽.CDM项目的风险与控制[J].能源与环境,2006,3(3).

[6] 中国温室气体自愿减排 项目设计文件表格(f-ccerpdd)1[EB/OL].http://cdm.unfccc.int/Projects/DB/ TUEV-SUED1155911792.37/view,2014-11-25.