2017年车辆运输车发展回顾

2018-09-10王维新

王维新

宏观环境分析

2017年,我国国内经济运行好于预期稳中向好,国内生产总值突破82万亿元,同比増长6.9%,实现2011年以来的首次增长提速。增速背后的质量、效益和结构,相比以往都有了明显提升和改善。目前的国内经济环境对我国的汽车产业乃至整个制造产业的发展具有一定的积极影响作用。

在供给层面,2017年工业增加值累计同比增长6.4%,相较于2016年增长0.4个百分点。在需求层面,2017年基建、地产等传统需求侧动能强于预期,2017年社会消费品零售总额同比增速增长10.2%(相较于2016年増速下滑0.2个百分点)。此外,2017年外贸进出口扭转连续两年下降局面,在出口需求持续复苏的推动下,电气机械、汽车制造、通用-专用设备制造等制造业主要子行业增加值的増速,均较2016全年出现了较为明显的回升,货物贸易进出14总值比2016年增长14.2%,外贸回稳向好的基础不断巩固,发展潜力正逐步释放。

2017年,我国国内宏观经济总体运行稳中向好,2017年全年乘用车销量实现2420.9万辆,同比仅微増2.36%,2017年购置税优惠减免造成2016年底提前透支了下一年的一部分需求,2017年销量増长乏力,微増长成为中国乘用车市场发展的新常态。总体来看,乘用车市场需求增长对车辆运输车市场的发展具有积极的促进作用。

车辆运输车市场分析

1.市场状况分析

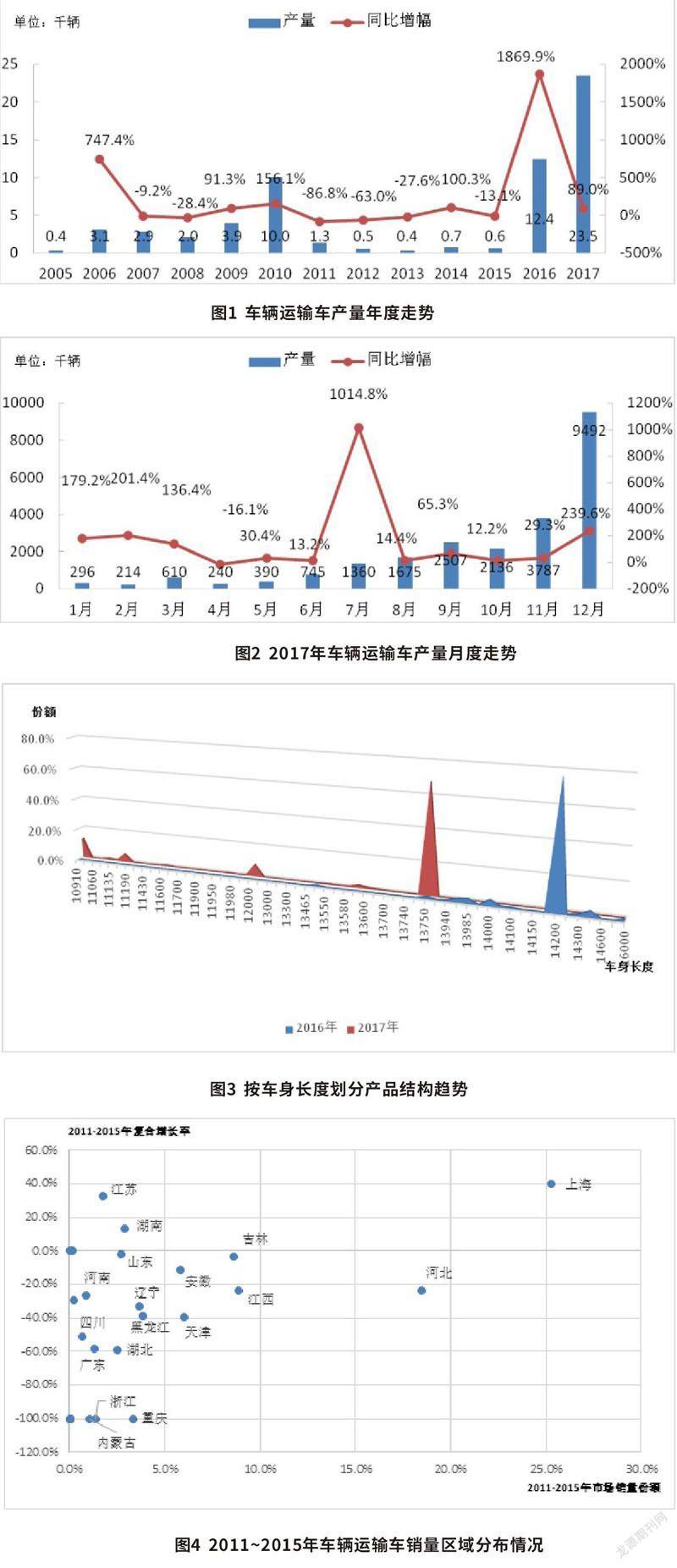

从历年的产量数据来看(见图1),车辆运输车市场的表现与我国的政策环境是息息相关的。2006~2010年,我国乘用车市场进入高速发展期,乘用车市场销量激增,从而带动了车辆运输车市场的快速发展,市场容量平均在每年3000辆左右。至2011年,我国出台了《公路安全保护条例》,对车辆运输车作了相关的限定,从而引发了车辆运输车市场大规模的提前消费,2010年产量大幅増长至10000余辆。但2010年车辆运输车市场的疯狂增长对其后期市场的影响是极为恶劣的。10000余辆的增量使车辆运输车市场基本达到饱和,加上车辆运输车更新频率较低,2012?2015年市场容量平均仅为500余辆左右。2016年,受2016版GB1589以及交通部、工信部、公安部对车辆运输车市场的联合治理工作的影响,车辆运输车市场销量连续两年需求增长,2016年增至1.24萬辆,2017年增长至2.35万辆。

从月度产量来看(见图2),2017年大致可分为三个阶段看待车辆运输车市场发展:第一阶段,2017年上半年各月(同期未实施:GB1589-2016),同比2016年呈增长趋势,年初表现更为突出,同比增速高达136%~201%,由此看来GB1589-2016实施后对车辆运输车市场需求影响非常之大。第二阶段,2017年7~10月(同期已实施GB1589-2016),行业片度产量升至1300辆至2500辆左右,因同期已实施GB1589-2016标准,引入了中置轴车辆运输车产品。其中中置轴车辆运输车长度限制为12米,中置轴列车的长度限制为22米,规范了车辆运输车市场,加快了该市场的产品更新频率。2016年9月21日至2017年6月30日禁止双排车辆运输车上高速公路,治理工作一经实施,双排车辆运输车即被淘汰,车辆运输车市场更新量激增,市场热度快速升温,故需求基数较高。2017年8~10月同比增速相比年初同比低,在14%?65%之间。第三阶段,2017月11~12月,受2018年7月1日起,全面禁止不合规车辆运输车通行,轿运车政策普及标准货运车型影响,加速了不合规车辆的更新淘汰,11?12月合计产量13279辆,占2017年全年产量的56.6%,I2月同比增长高达239.6%。

2.细分市场状况

从车身的长度来看(见图3),半挂车长度限值由2004版GB1589的13米增加到了目前的13.75米,2017年市场集中由2016年14.2米变成13.75米,13.75米车辆运输车占据了整个市场67.9%的市场份额,081589-2016引入中置轴轿运车,在2017年市场中终见效果,中置轴轿运车2017年市场份额27.4%。14米以上的车辆运输车基本消失。

3.区域销量分析

销量区域分布,我们以2011~2015年的销量作为分析对象。

车辆运输车基本上全部用于乘用车的运输,车辆功能单一,所以车辆运输车的需求多集中在乘用车重要生产基地或我国的重要港口城市。2011~2015年,我国的车辆运输车市场销量TOP6省市分別为上海、河北、江西、吉林、天津与安徽,其中上海市场份额为25.3%,河北市场份额为18.5%,江西市场份额8.9%,吉林市场份额为6.6%,天津市场份额为6.0%,安徽市场份额5.9%。其中,上海与天津作为我国乘用车进出口的重要港口城市,对当地的车辆运输车市场有着较为积极的促进作用。同时,上海、河北、吉林、江西、安徽是我国重要的乘用车生产基地,其中上海有上汽集团,河北有长安集团,吉林有一汽集团,江西有江铃汽车集团,安徽有江淮汽车集团,是当地车辆运输车市场发展的重要支撑(见图4)。

4.车辆运输车竟争格局分析

2016?2017年,受相关政策的影响,车辆运输车市场需求大增,吸引了众多企业进入该市场,2017年车辆运输车市场产量TOP10企业市场集中度为64.8%,相较于2016年下滑了7.6个百分点。2017年共有102家企业实现生产,较2016年多了44家企业,平均每家企业产量为230台(2016年每家企业产量仅214台),产量TOP10企业的产量均达到400台以上,产量达到2000辆以上有三家企业,其中梁山鸿宇工贸有限公司产量高达3847台,排名居第1位,滁州市恒信工贸有限公司产量2951台,排名第2位,巨野路捷专用汽车制造有限公司产量2096台,排名第3位,其余企业在400~1500辆不等(见表1)。

2017年的车辆运输车市场,新进入企业的表现比较突出,如滁州市恒信工贸有限公司、锦州奥捷专用车制造有限公司、蒙城财富汽车有限公司,都是排名进入前十的新进入者。同时,其他前十企业也都实现了高速增长,以中集车辆(集团)有限公司増长最高,同比増幅高达822.9%。

车辆运输车发展趋势

随着2016版的GB1589正式实施,以及交通部、公安部与工信部对车辆运输车联合治理工作的开展,车辆运输车市场非法改装、超长超限的现象将得以遏制。

2016版GB1589首次将中置轴车辆运输车产品引入,并限定了其长度不得超过12米,列车长度不得超过22米,宽度不得超过2.55米,高度不得超过4米。确保相关部门对车辆运输车市场的监管与治理能够有法可依,同时也对车辆运输车产品的设计与生产起到了规范作用,结朿了该市场产品混乱的局面。

同时,车辆运输车治理工作第一阶段已告一段落,双排车辆运输车退出市场,2017年市场表现已呈现出更新淘汰潮,2018年7月1日起禁止不合法规车辆运输车运行。随着治理工作的逐渐深入,车辆运输车淘汰更新将带来市场需求的增长,2018年将是下一轮淘汰更新高峰。

此外,符合2016版GB1589的车辆运输车单车运力下滑,一次仅能运送6辆左右的乘用车,这样将会为运营者带来极大的困扰,乘用车运输市场的价格将会出现大幅提升,但也变相地増加了其业务推广的难度,所以运力相对更高的车辆运输车汽车列车更贴合车辆运营者的需求,预计在未来车辆运输车汽车列车将逐渐成为主流产品。