2017年电动物流车发展回顾与2018年展望

2018-09-10王建建梁晶晶

王建建 梁晶晶

1.电动物流车整体市场发展回顾

2017年,我国新能源汽车市场继续保持强劲增长势头,产销均近80万辆,增幅在53%左右。在购置补贴、税费减免、通行路权优惠等政策引导下,伴随着电商、快递等行业高速增长带来的城市配送运力需求増加,城市货运配送行业向绿色高效方向发展等多重有利环境下,电动物流车得到了前所未有的关注,推广应用数量市场规模逐年增加,2017年产量达到了15.3万辆,同比增长165%,在新能源汽车市场中成为继乘用车之后的第二大细分市场和重要増长点(见图1)。

整体市场快速增长的同时,电动物流车市场目前还处于政策推动市场增长时期,明显特征就是政策调整对月度产销量的节奏变化影响明显,月度产销量不均衡。从2015~2017年月度产量表现来看(见图2),产量主要集中在每年年底两月,该节点一般也是新能源政策调整的时间。其中,2017年月度产量呈现出的前低后高的态势,与2017版全新12个批次的《新能源汽车推广应用推荐车型目录》逐步完善密切相关,年底的产量大幅増长主要原因是生产企业将前期积压订单赶在年底前释放,以规避补贴提前退坡的风险。

2.应用现状与产品结构分析

以快递为代表的物流配送是城市基础性服务,覆盖了城市生产和生活的方方面面,需求的复杂性决定了配送用车的多样性,单一车型不可能满足城市物流配送各环节的运力需要,而电动物流车零排放、机动灵活、续驶里程固定、通行便利的技术适应性正好与城市物流绿色、小批量、多批次、高时效性的运输需求特征匹配。

根据推广应用现状,电动物流车主要在城市物流站点间的分拨调运和终端配送环节应用,推广方式是在城市物流中寻找适合的应用场景。目前电动物流车的市场化商业模式以运营商给物流用户提供车辆租赁和服务为主,也有物流企业定制化的产品采购,普遍总体数量不大,都在试运行、验证模式和经济性阶段。

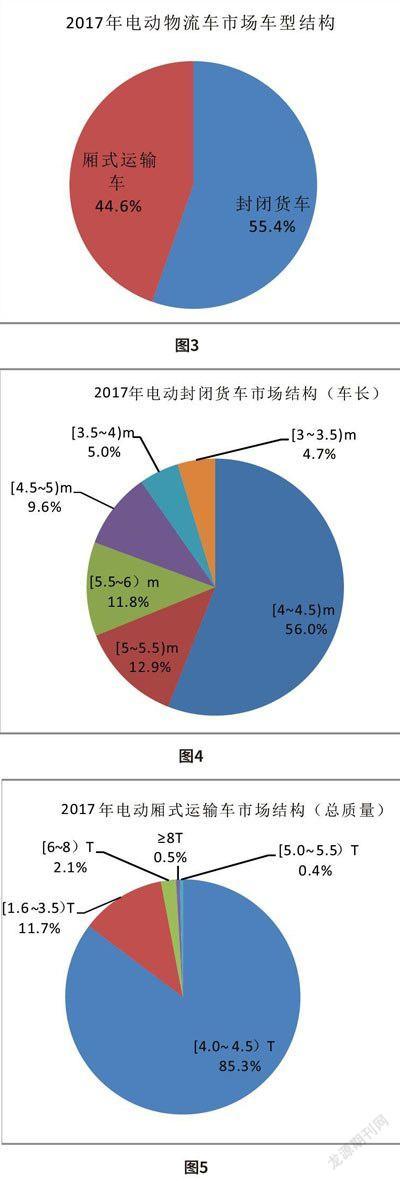

电动物流车细分车型由轻客型、微面型封闭货车和轻卡、微卡型厢式运输车两大类基本产品组成。微型和轻型物流车因总质量较轻,需要的电量较少,电机功率也较小,目前车辆供应企业中多是基础传统燃油车平台改造而来,轻微型物流车应用场景多,市场需求大,率先实现电动化具有较好的政策、技术、市场基础,已进入市场的电动物流车保有量在20万辆左右。2017年,电动封闭货车产量达8.5万辆,市场份额为55.4%,仍然是电动物流车的主要车型。电动厢式运输车产量为6.8万辆,市场份额44.6%,比上年有増加趋势(见图3)。

电动封闭货车以6m以下轻客和微面底盘车身形式为主,物流用户关注货厢空间方量,车长集中在4.0~6.0m区间(见图4)。其中车长4.0~4.5m、货厢尺寸3.5个方左右、载重0.6t的微面型产品占据了该细分市场56.0%的市场份额,该区间内介入企业多,产品同质化竞争严重。2017年,车长为5.0~6.0m轻客型封闭货车有上升趋势,达到24.7%,该类型产品多由轻客企业开发,车厢空间大,电量大,因此价格稍高,目前主要在有路权优势的一二线大城市快递和电商配送领域应用。

电动厢式运输车以总质量4.5t以下,车长6m以下的轻卡和微卡底盘车身形式为主,用户关注货车容积和载重能力(见图5)。总质量在4.0~4.5t区间内,货厢容积介于13~16个立方、载重1.5~2.0t的轻卡型厢式运输车占据了主要份额,达到85.3%。该类型产品货厢空间大、内部轮廓规则、空间利用率高、载重能力相对较强、续驶里程有优势,在电商快递进城接力运输、城市内转站运输和终端大批量配送场景中得到大范围应用,未来市场前景广阔。

3.企业竞争格局

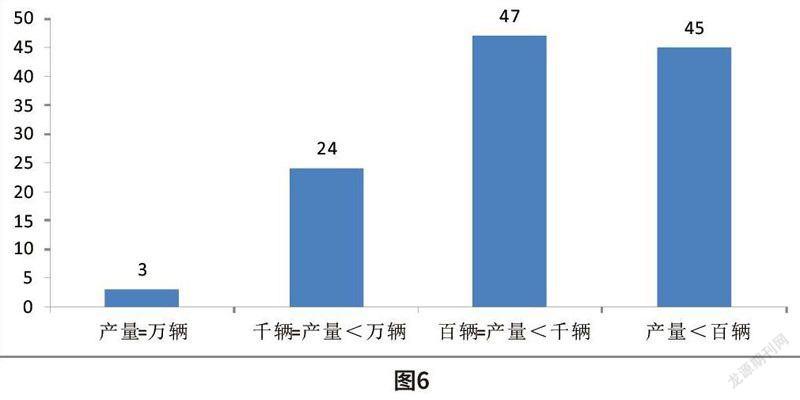

规模型企业逐渐增多,小散乱的行业现状正在得到改善。物流车是新能源专用车的主体,之前行业进入门槛低,传统轻卡、轻客、微卡、微面整车企业、改装车企业都有介入,有公告产量的电动物流车企业总共119家。其中,产量过万辆的企业上升到3家,产量过千辆的有24家,产量不足百辆的减少为45家(见图6)。

电动物流车市场企业竞争格局尚不稳定,仍处于调整中(见图7)。2017年在传统物流车企业基础上,部分客车企业也开始大举进入该领域。东风汽车公司旗下新能源业务资源整合后,竞争优势进一步突出,连续多年位居第一,新楚风和通家增长明显,进入前三。产量前十企业中,其他企业都在8000辆以下,分別是成都大运、南京金龙、重庆瑞驰、中通客车、奇瑞汽车、太行成功、吉利四川商用车,其中成都大运、南京金龙、中通客车、吉利四川商用车均是首次跻身前十。

从企业竞争格局历程来看,目前的市场竞争格局以新进入电动物流车行业的企业为主,传统物流车规模型生产企业尚未大举进入,近三年进入前10名的企业和排序中,除东风外,其他企业均处于不断变动中,一方面与市场发展初期订单需求的不确定性有关,另一方面补贴和准入政策调整下,企业电动物流车的发展战略、资本流向、产品供给和投放计划也在不断调整,尚未形成稳定的产品供应节奏。

4.2018年电动物流车市场展望

政策环境有利,推动城市货运配送领域开启电动化进程,路权激励对于电动物流车的市场化推广应用继续形成强有力的政策支持。2018年初,国务院颁布《国务院办公厅关于推进电子商务与快递物流协同发展的意见》,意见指出鼓励快递物流领域加快使用新能源汽车,逐步提高新能源汽车使用比例。指导各地完善城市配送车辆通行管理政策,合理确定通行区域和时段,对快递服务车辆等城市配送车辆给予通行便利。2017年底,交通运输部牵头发布《关于组织開展城市绿色货运配送示范工程的通知》,目标在示范城市建成“集约、高效、绿色、智能”的城市货运配送服务体系,主要任务中提到加快标准化新能源城市货运配送车辆推广应用,加强政策支持并给予通行便利,健全完善充电等基础设施建设,引导支持城市配送车辆清洁化发展。此外,到2017年底,在全国范围城市燃油货车通行受限的严峻形势下,已有30余省市在城市货车通行管理中对电动物流车给予便利支持政策。防治城市大气污染、缓解交通拥堵、促进物流降本增效、破解城市配送难题是各个省市面临的共性挑战,预计今后几年,出台鼓励电动物流车推广应用政策的省市将进一步增加。

电商、冷链、快递等与居民消费相关的社会物流需求将继续保持中高速増长,为电动物流车增长提供了广阔的市场需求空间。2017年,单位与居民物品物流总额同比増长29.9%,消费物流中的电商物流增势明显,快递业务量达401亿件,同比增长28%,冷链物流成为吸引社会投资的热点,今后几年,消费仍将是物流需求增长的重要推动力。同时,消费物流终端城市配送运作模式将由规模数量向效率提升转变,城市配送行业向平台化和垂直方向发展,电商快递、冷链运输、家电、快销品定制化、专业化方向发展趋势明显,基于电动物流车运力载体,发展绿色低碳配送和提升智能化配送是降本增效的重要途径。消费需求増长和物流配送模式变革为电动物流车市场増长带来数百万辆的市场空间。

电动物流车市场正从补贴驱动向市场驱动转型,需求驱动市场増长的企业实际行动幵始落地。京东物流的“青流计划”、菜鸟物流联盟的“ACE”计划、顺丰、四通一达等大型物流和快递企业逐步重视电动物流车环保性、经济性、通行便利的特征,纷纷提出几万辆甚至上百万辆车的更换计划。地上铁、熊猫新能源、绿洲新能源、八匹马等众多运营商的大举进入,为电动物流车在快递为代表的城市配送中大批量应用起到了重要的助力作用。随着补贴的退出和动力电池技术水平的提升,整车企业加大电动物流车研发投入,开始基于城市配送多样化、个性化的用车需求考虑开发设计全新的电动物流车产品并提供充电、运维解决方案等服务,产品性能和价格逐步能满足用户需求。

最后,在多种有利因素激励下,电动物流车市场将会继续保持増长态势,预计2018年全年电动物流车市场规模将超过20万辆。今后两年将会是电动物流车行业的调整变革之年,随着新的准入管理规定实施,补贴调整引导技术提升,新型商业运作模式对市场的带动,未来市场将会集中在有新能源整车生产资质、有核心技术研发能力、产品竞争优势明显,并能够提供具有议价优势的电动物流车服务型企业。另外,除城市配送物流车外,港口、矿山牵引车、普通载货车、冷藏车、机场等用车场景也开启了电动化进程,未来电动物流车市场更加多样化和专用化。