金融数学方差模型研究中出现的演化偏微分方程

2018-09-07孙得

孙 得

(山东科技大学 山东 青岛 266590)

1 引言

金融数学中的一个重要问题是在不确定条件下最优投资消费决策的数学建模。投资消费问题在许多作品中进行了广泛的调查,并进行了各种修改和扩展。Cox和Cox和Ross导出了众所周知的常数方差弹性(CEV)期权定价模型,Schroder之后扩大了该模型,指出了非中央卡方分布的CEV期权定价公式,CEV模型主要用于调查期权和资产定价公式,正如Beckers所调查的那样。在这里,我们重新考虑CEV模型。文献调查证明,近期有少数研究报道了其解决方案的介绍。尽管如此,就我们所知,尚未发表关于CEV模型的封闭式解决方案的工作,这是本工作的目标。经典的李对称理论是由挪威数学家Marius Sophus Lie(1842—1899)在十九世纪发现的。该理论系统地将广为人知的特设方法联系起来,以找到微分方程的精确解。经过多年的发现,李的理论在二十世纪中叶的俄罗斯新西伯利亚的Ovsiannikov和西方的Birkhoff和Olver得到了推广。李的理论是找到非线性偏微分方程的精确解析解的最有效的工具之一,并且建立在单变量点变换下不变性分析的基础上。

最近,李的理论已被应用于数学金融的偏微分方程(PDE)上。关于这个问题最早的研究之一是[2],其中讨论了经典的Black-Scholes方程。通过李群方法的债券定价方程在[3]中进行了研究,提出了一些著名的金融数学模型的不变分析。最近,李的理论已被应用于金融数学的各种偏微分方程。

在本文中,我们讨论了CEV模型下的最优投资消费问题。

从李对称的角度来看。李氏理论的应用通常将两个独立变量的偏微分方程简化为一个常微分方程,并为我们提供了群体不变解。通过使用[4]中证明的一般定理,还为CEV模型构造了一些非平凡的守恒定律。

我们计算模型方程(1)承认的李对称性,并利用它们获得满足终端条件(2)的PDE(1)的闭型群不变解。关于李对称方法及其在各个学科中的应用的详细描述,读者可参考文献[5]。然而,在本节中,我们将详细计算(1)的找到李点对称性。为了便于使用李群方法进行计算,我们在表单中重写了PDE许多研究人员已经开发出了各种解析偏微分方程的方法,如经向散射变换,Bäcklund变换,Hirota双线性方法,我们现在通过利用李对称代数,得到PDE(3)的闭式群不变解。首先我们计算满足终端条件(2)的(3)所承认的对称李代数。我们考虑了Lie点对称的线性组合,即

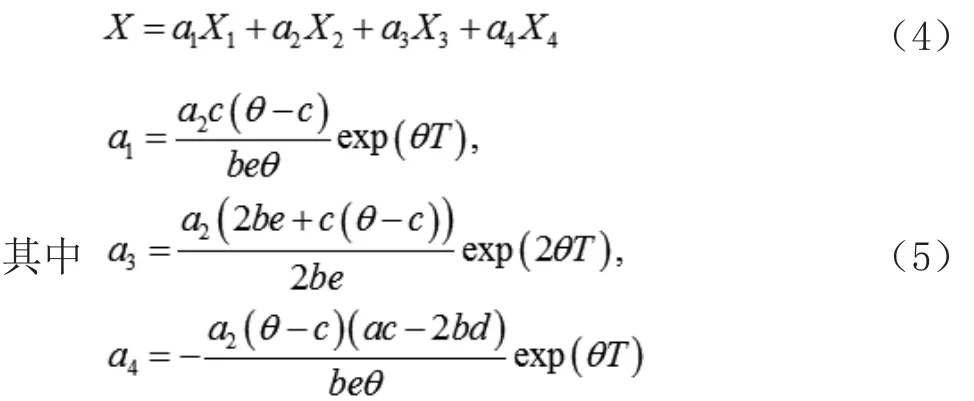

因此,满足条件的(1+1)演化PDE(3)的解由下式给出

我们导出了(1+1)演化偏微分方程(3)的守恒定律。在经典物理学中,守恒定律是描述能量,质量,线性动量,角动量和电荷守恒的物理量。关于守恒定律的一个特别重要的结果是着名的Noether定理,当与相应的拉格朗日方程相关的Noether点对称性已知为相应的欧拉--拉格朗日方程时,这给出了一种建立守恒定律的复杂而有用的方法。

描述CEV模型[1]下最优投资消费问题的演化(1+1)PDE(1)满足边界条件的经典Black-Scholes-Merton方程,该方程不同于最常见情况。众所周知,进化(1+1)偏微分方程(1)通过等价变换与热方程相关,因此可以得到它的一般解。然而,在本文中,我们首次利用李群方法解决了终端条件(2)下的偏微分方程(1)。这证明了李的理论的有用性。我们找到了演化PDE(1)的四维Lie对称代数。使用非平凡Lie点对称算子,我们已经证明,控制PDE可以转化为二阶变系数ODE。求解简化的ODE以获得也满足终端条件的CEV模型的新的精确闭合形式解。因此,第一次应用李氏理论得到(1)的闭式解。这是第一次从群体理论角度考虑最优投资消费问题的演化PDE(1),并且文献中已经推导出了守恒定律。